$AZT Q1🚨🚨🚨

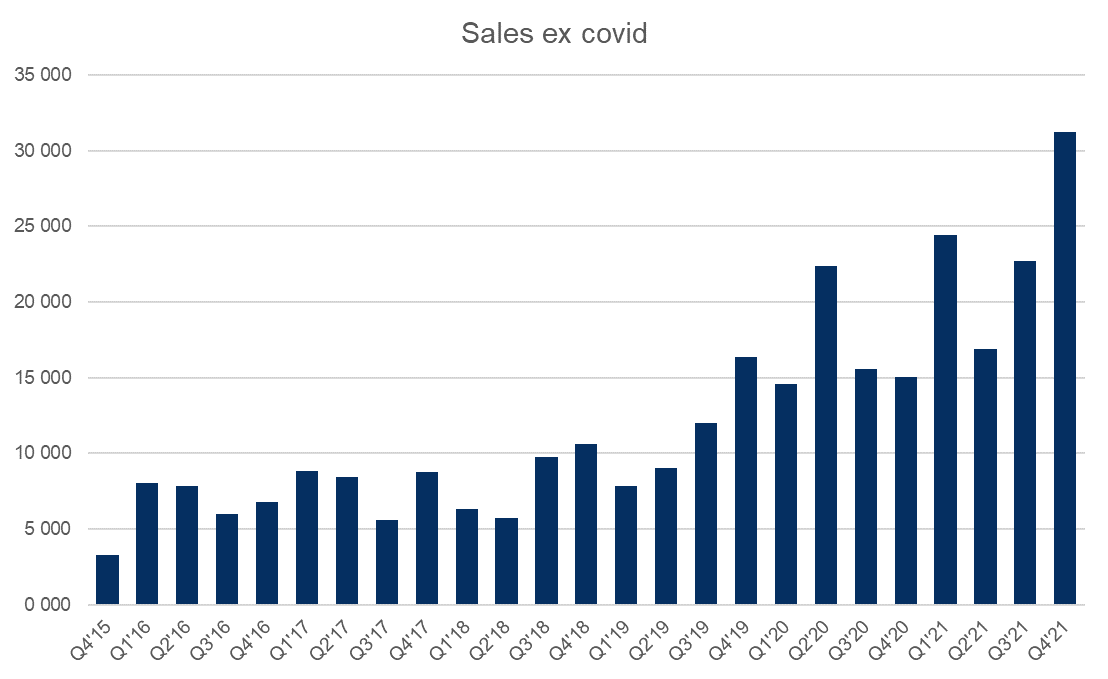

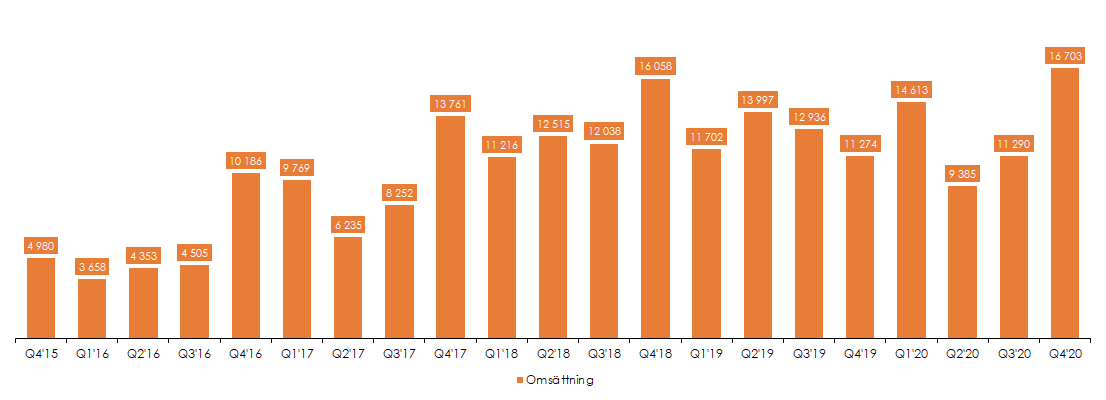

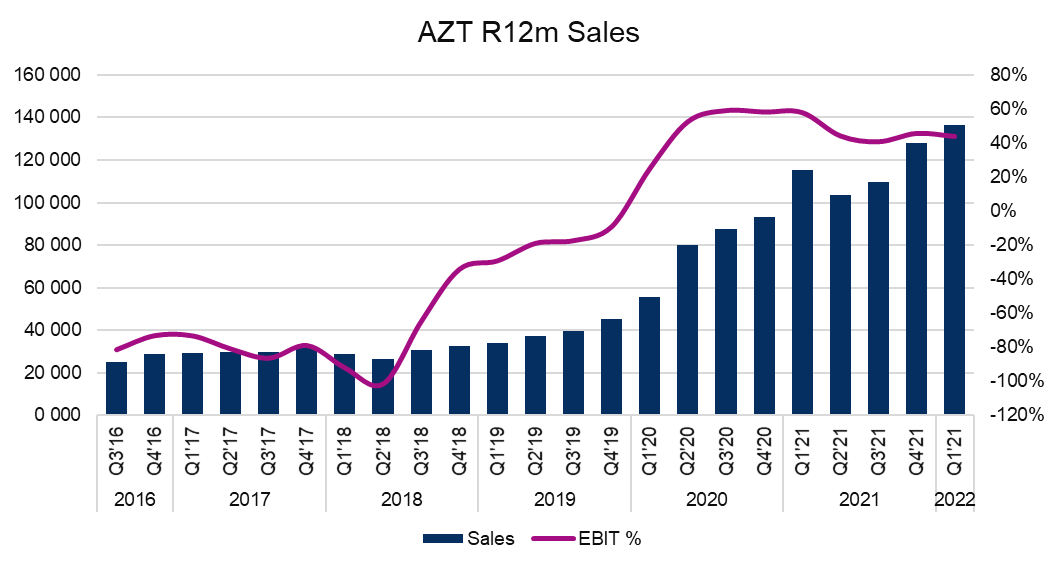

Revenue: 49,2mnok (+20% YoY) men oerhört tuff comp där man växte 120% Q1 21(!)

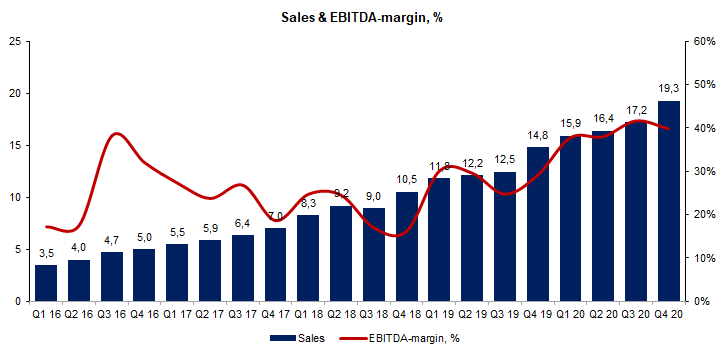

EBITDA: 28mnok

EBITDA margin: 57%

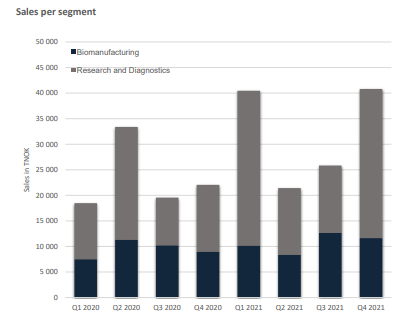

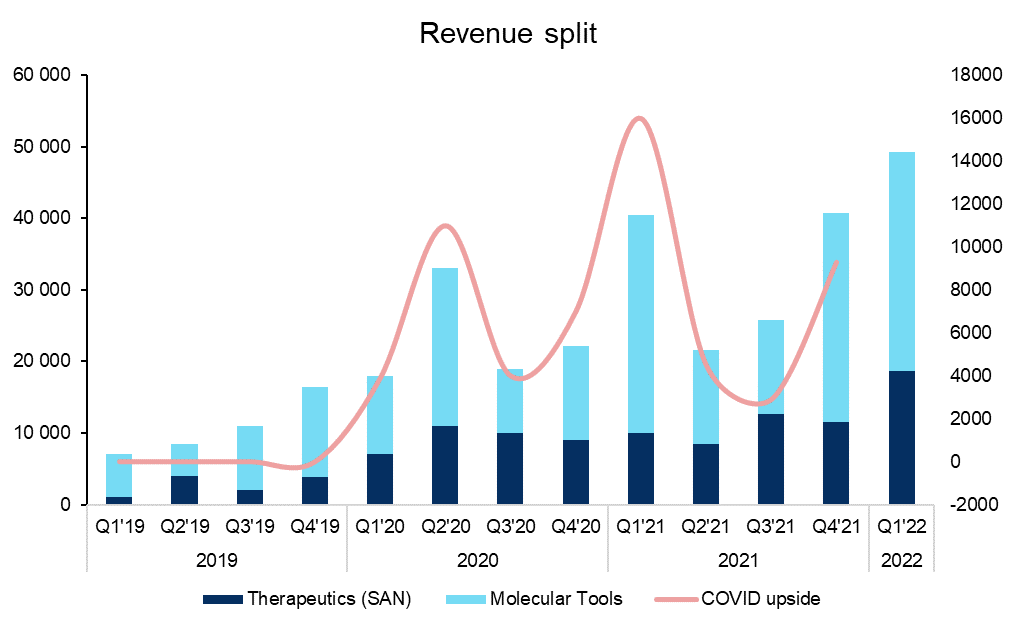

Biomanufacturing sales (SAN) 18,7mnok (+87% YoY)

Ser vid första anblick ut som ett riktigt monster! 🐟🇳🇴

Revenue: 49,2mnok (+20% YoY) men oerhört tuff comp där man växte 120% Q1 21(!)

EBITDA: 28mnok

EBITDA margin: 57%

Biomanufacturing sales (SAN) 18,7mnok (+87% YoY)

Ser vid första anblick ut som ett riktigt monster! 🐟🇳🇴

Mycket starkt kvartal across the board som sagt och skönt att se SAN komma igång efter covid. Sannolikt har CDMOs börjat foka mer på base business efter att ha varit busy med covid vaccines.

Med en så bra rapport behöver man inte kommentera så mycket och ska bli intressant att snacka med mgmt senare, men så här initialt tar jag framförallt med mig följande:

Under kvartalet gjordes tre stycken customer audits för att potentiellt låsa in AZT som kritisk leverantör av råvaror. Mycket positivt. Det är mig veterligen det största antalet enskilda audits för ett Q.

Man fortsätter göra mer oväsen för den kommande mRNAportföljen. Man har varit i samtal med flera kunder o försöker förstå deras behov och applikationer. Här har vi en potentiellt sett ny SAN produkt om några år (i termer av tillväxt) mRNA befinner sig precis i början på S-kurvan!

Molecular Tools är ner YOY men sannolikt ser mixen väldigt mycket annorlunda ut jmf med ifjol. Här tycker jag folk bör kika på vilka applikationer man levererar till. ex NGS, multiplex tester, synthetic biology och nu även proteomics är alla glödheta områden inom life science!

Man fortsättser intensifiera M&A diskussioner med både äldre och helt nya target. Här kommer ett förvärv komma under året.

Innan idag handlar aktien på 46x EBIT på liggande guidance för 2022 och, säg, 30x EBIT 2023. Det kan man få fundera på om man tycker är för dyrt eller för billigt.

• • •

Missing some Tweet in this thread? You can try to

force a refresh