Har följt bolaget länge men inte tyckt timingen varit rätt, alltid gillat medical imaging men bolaget brände mkt deg på digital patalogi (DP) och växte för dåligt. Men nu tror jag aktien kan va helt felvärderad. Jag ger er mitt tänk i koncentrat nedan👇

Har följt bolaget länge men inte tyckt timingen varit rätt, alltid gillat medical imaging men bolaget brände mkt deg på digital patalogi (DP) och växte för dåligt. Men nu tror jag aktien kan va helt felvärderad. Jag ger er mitt tänk i koncentrat nedan👇

Känslan är att det värsta absolut är bakom oss nu, både operationellt och "coronamässigt". Det finns bara en väg härifrån och det är upp. Som nämnts har GE Neuro, MSK, UI och Fujifilm "tillväxtspakarna" knappt dragits i ännu. Ser med stor tillförsikt framemot 21 och vidare.

Känslan är att det värsta absolut är bakom oss nu, både operationellt och "coronamässigt". Det finns bara en väg härifrån och det är upp. Som nämnts har GE Neuro, MSK, UI och Fujifilm "tillväxtspakarna" knappt dragits i ännu. Ser med stor tillförsikt framemot 21 och vidare.

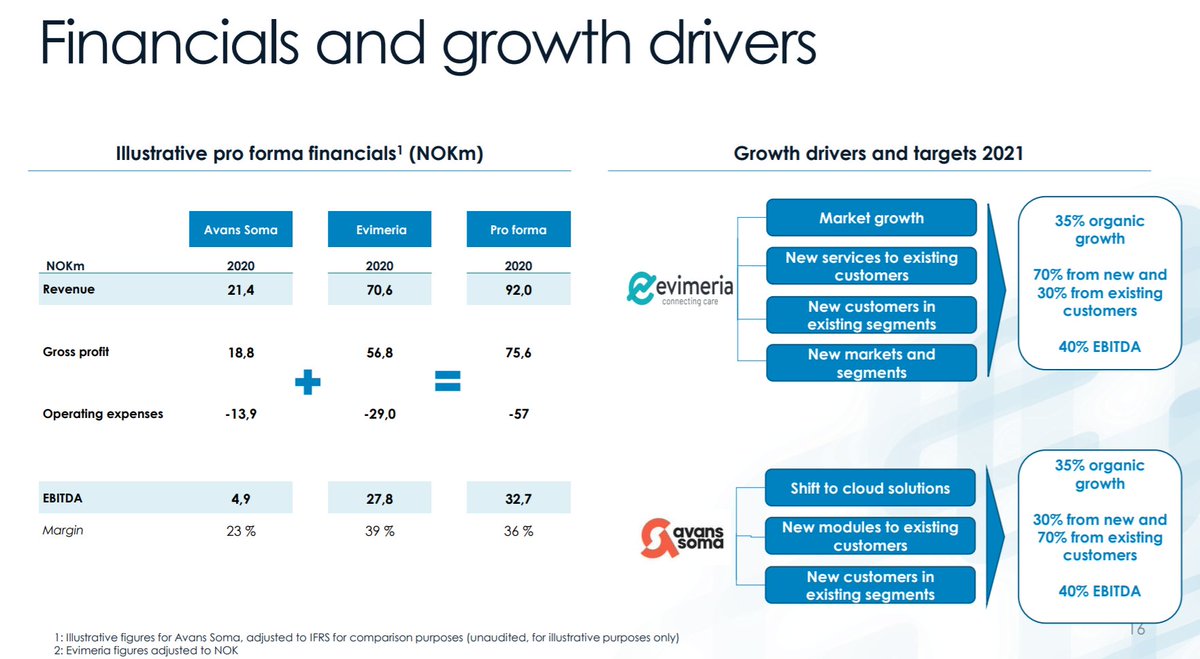

Vad som dock imponerar mest är enl mig outlook. Både Evimeria och Avans Soma förväntas 35% organiskt 2021 vilket adderar till en tillväxt på ~95% jmf med 2020. Marginal ska vara >40% vilket implicerar en dubbling av EBITDA.

Vad som dock imponerar mest är enl mig outlook. Både Evimeria och Avans Soma förväntas 35% organiskt 2021 vilket adderar till en tillväxt på ~95% jmf med 2020. Marginal ska vara >40% vilket implicerar en dubbling av EBITDA.

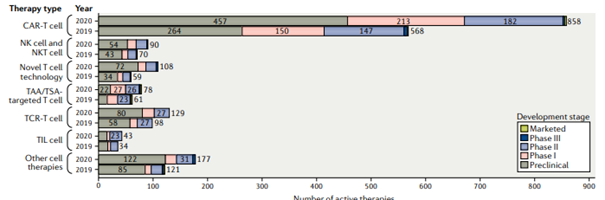

CAR-T fortsätter att vara ”go-to” typen av terapi för biotechbolagen, antal kandidater (+51% y/y). Inte konstigt att FDA flaggat för att man 2025 kommer godk 10-20 gen-/cellterapier per år när man ser denna ”backlog”.

CAR-T fortsätter att vara ”go-to” typen av terapi för biotechbolagen, antal kandidater (+51% y/y). Inte konstigt att FDA flaggat för att man 2025 kommer godk 10-20 gen-/cellterapier per år när man ser denna ”backlog”.