1) En este🧵intentaré vincular la estrategia con las finanzas corporativas, para analizar el desempeño financiero y estratégico de una empresa. En la parte financiera analizaremos el ROIC, Return on Invested Capital y en la parte estratégica analizaremos los trade-offs ↓:

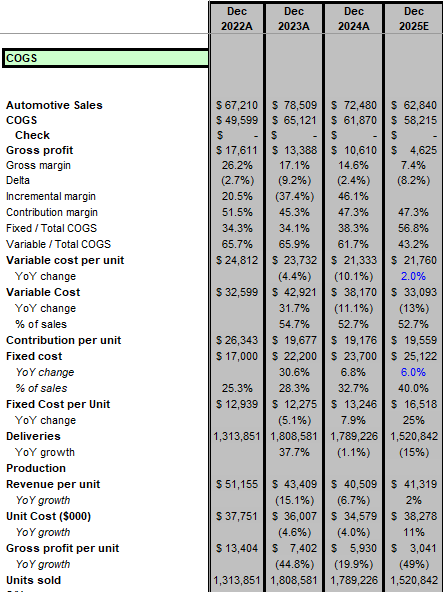

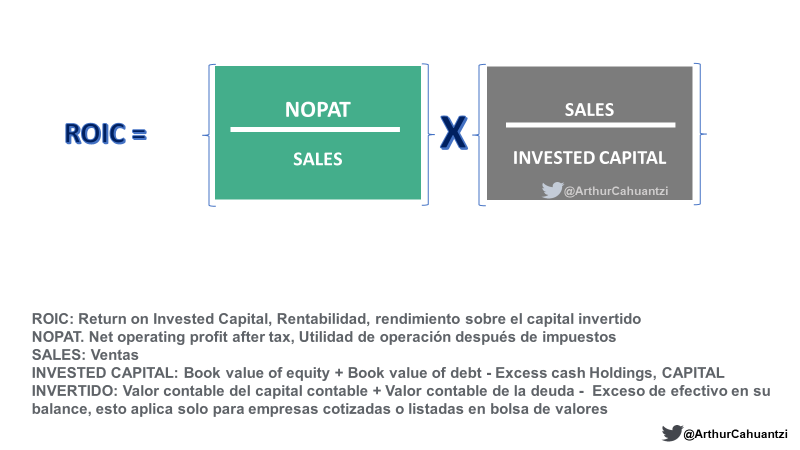

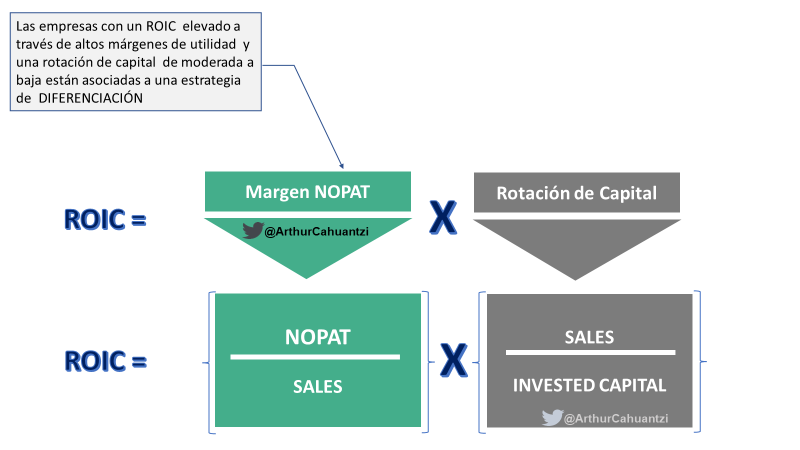

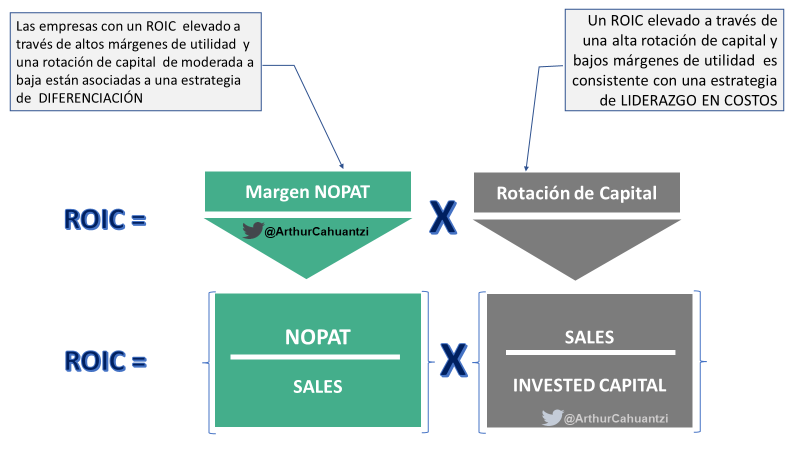

2) La mejor manera para evaluar financieramente la estrategia y ventaja competitiva de un negocio es desagregando el ROIC, utilizando el análisis DuPont, para tener una perspectiva y lente más granular: Return on invested capital, ROIC = (NOPAT/SALES) x (SALES/INVESTED CAPITAL)

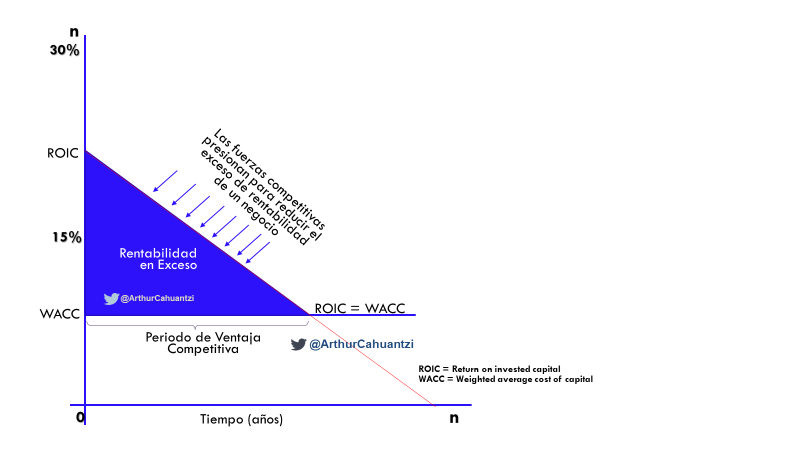

3) Para tener una ventaja competitiva, una empresa debe pasar 2 pruebas: 1) debe obtener un ROIC > a su costo de capital, WACC, la prueba de $1 (NPV+) de #WarrenBuffett, $1 de inversión vale + que $1 en el mercado; 2) debe obtener un ROIC + alto que sus rivales o de su industria

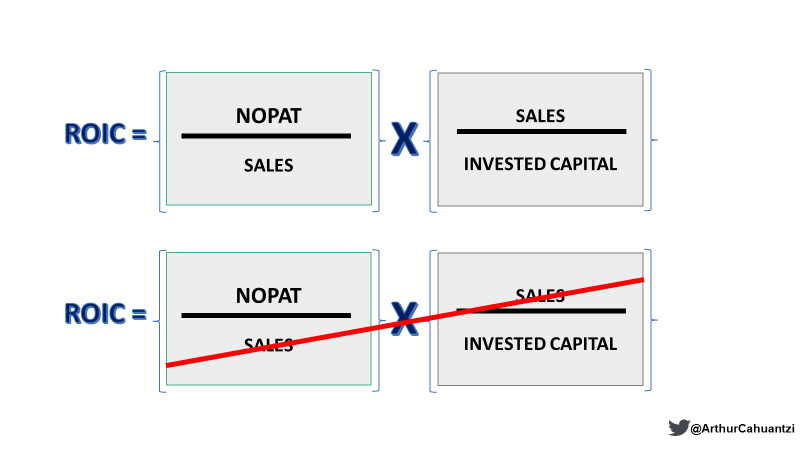

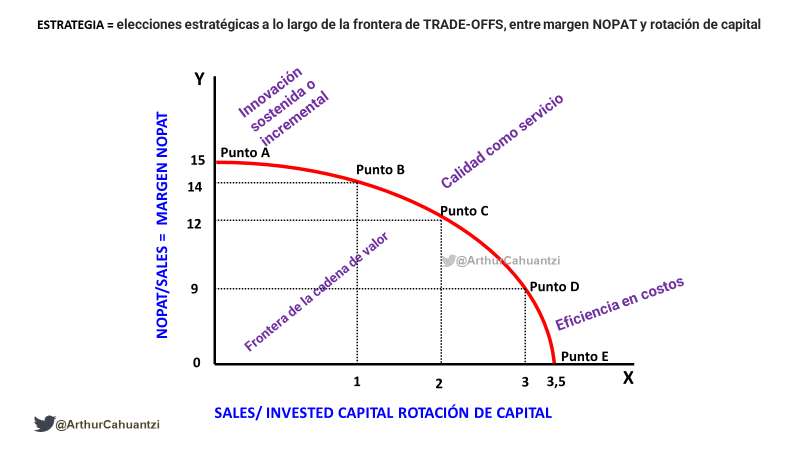

4) El ratio NOPAT/SALES o margen NOPAT, mide la eficiencia del negocio para generar utilidades. SALES/INVESTED CAPITAL o rotación de capital mide la eficiencia del capital invertido, si multiplicas ambos términos, las ventas se cancelan, quedando NOPAT/INVESTED CAPITAL o ROIC

5) Un ROIC alto proviene de 2 fuentes; 1) elevadas cantidades de ventas generadas por un $1 invertido, alta rotación del capital invertido; 2) elevados niveles de ganancias operativas después de impuestos generados por un $1 de ventas, altos márgenes NOPAT. Rotación x margen=ROIC

6) El vínculo que une la estrategia y las finanzas, son los trade-offs q las empresas deben tomar para generar un ROIC alto, teniendo 2 estrategias: a) DIFERENCIACIÓN, requiere q un negocio genere altos márgenes de utilidad NOPAT y rotación de capital invertido de moderada a baja

7) b) LÍDER EN COSTOS, requiere de una alta rotación de capital y bajos márgenes de utilidad. Descomponer el ROIC proporciona información para enfocar su análisis de ambos componentes, margen y rotación, evaluando su tasa de cambio, relación e impacto con la ventaja competitiva

8) Dos empresas pueden llegar al mismo ROIC por caminos distintos. El minorista de bajo costo, negocio clásico de alta rotación de capital y bajo margen, puede alcanzar un ROIC del 20% a través de una relación NOPAT/SALES del 4% y una rotación SALES/INVESTED CAPITAL de 5x....

9) .... por el contrario, una vendedor de artículos de lujo, el clásico negocio de alto margen de utilidad y baja rotación de capital, puede alcanzar el mismo ROIC del 20% con un ratio NOPAT/SALES del 20% y una rotación del capital invertido de 1x, ROIC= 0.20x1= 20%

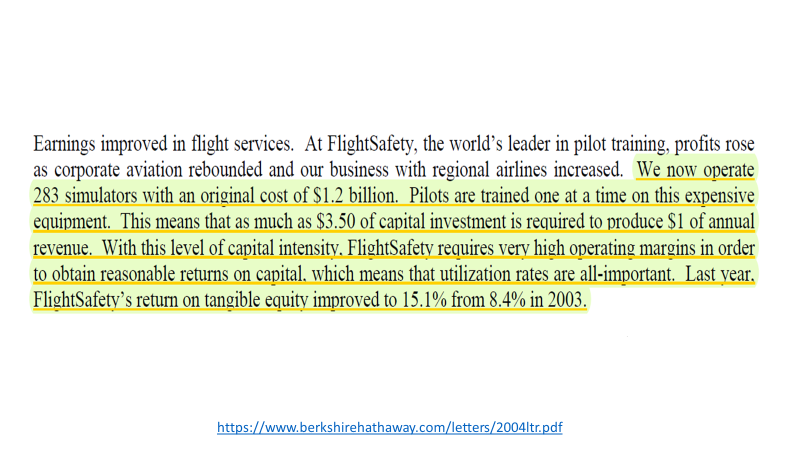

10) #WarrenBuffett explicó el motor del ROIC en su carta de 2004, usó la fórmula DuPont para aclarar que empresas con baja rotación de capital aún pueden generar un ROIC superior al promedio si tienen altos márgenes NOPAT. FlightSafety era intensiva en capital y con baja rotación

11) Michael Porter afirmar que el ROIC integra tres dimensiones que coinciden con la naturaleza multidimensional de la competencia [en un mercado o en una industria]: crear valor para los clientes, lidiar con los rivales y utilizar los recursos de manera productiva.

12) Según Porter, el ROIC es mejor que estas métricas: Rendimiento sobre ventas, ignora el capital invertido. Crecimiento, puede ser no rentable y casi nunca conduce a un rendimiento > del capital. Valor para el accionista, solo en el largo plazo las acciones reflejan su valor

13) Estrategia, Porter afirma que las organizaciones son complejas, pero la estrategia es + importante q nunca durante períodos de azar, entropía e incertidumbre, ofreciendo enfoque que nos protege contra la tendencia a seguir ciegamente modas y muchas distracciones q nos rodean

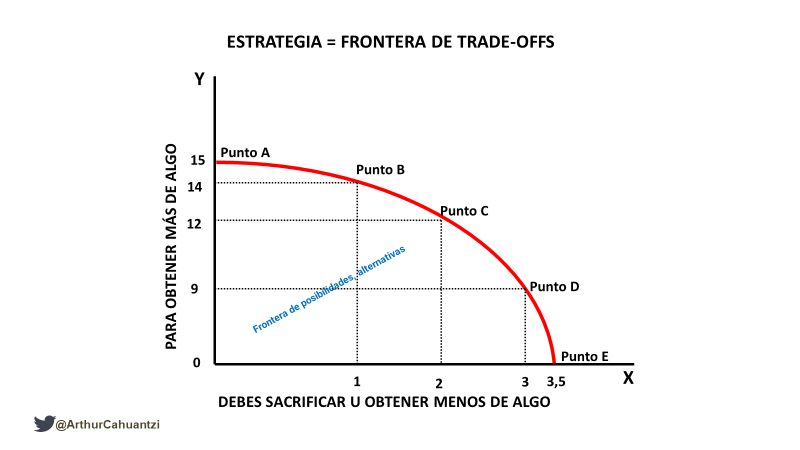

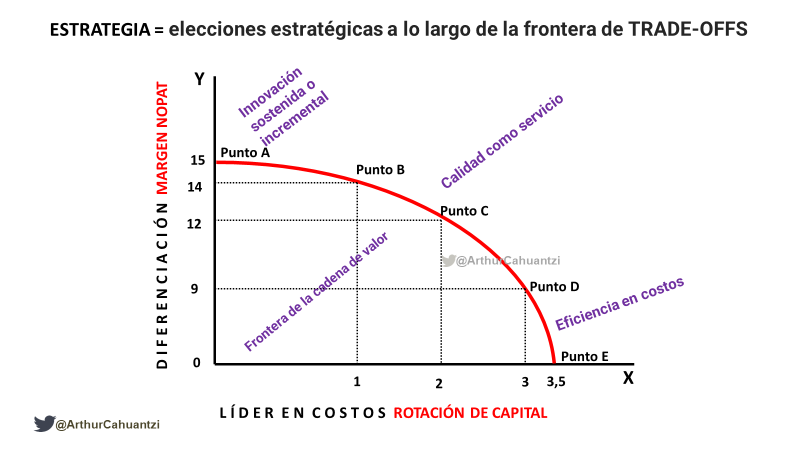

15) La estrategia implica TRADE_OFFS (en latín es QUID PRO QUO, una cosa por otra). La vida está llena de tradeoffs, cada decisión que tomamos tiene un costo de oportunidad, para obtener Y, debes perder X, así que usa esas preciosas 24 horas de cada día de la mejor manera posible

16) Vinculemos estrategia y finanzas. Cualquier empresa seria que tenga una estrategia empresarial tiene bien definido en qué punto de la frontera de posibilidades se ubica, sin embargo, existe un dilema cotidiano en el mundo empresarial por cómo competir en 1 mercado o industria

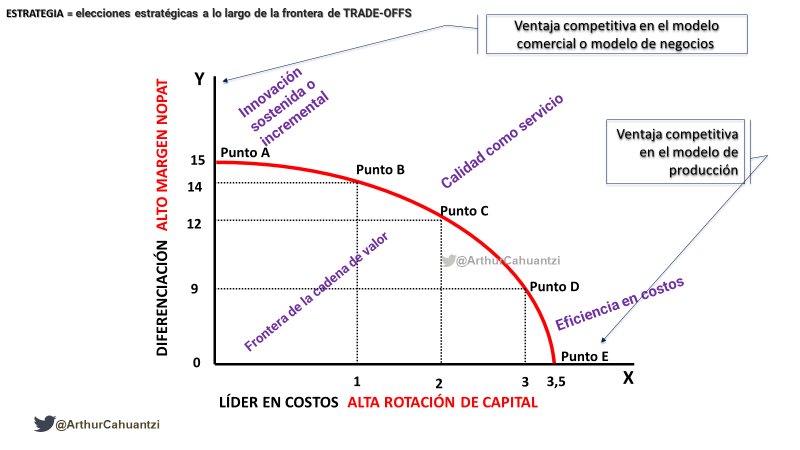

17) Ser buen estratega requiere ser buen financiero y viceversa, para identificar la fuente de ventaja competitiva, con el método DuPont del ROIC, de 1 negocio: ventaja en el modelo comercial con alto margen NOPAT o ventaja en el lado de la producción con alta rotación de capital

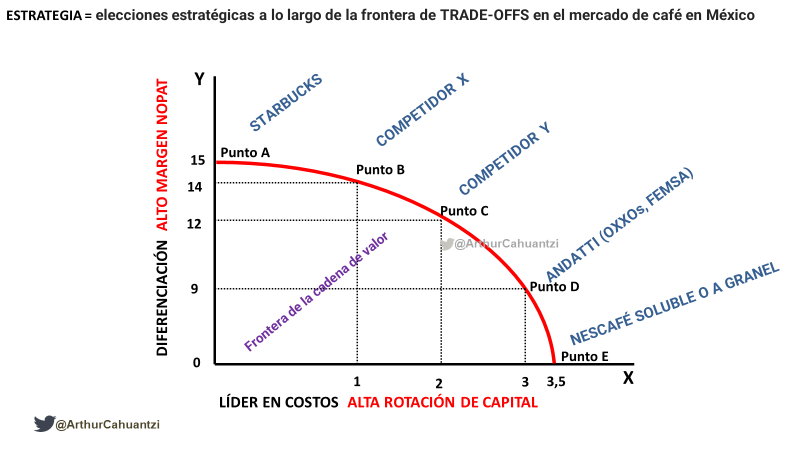

18) Analicemos la venta de café en México. Starbucks $SBUX, FEMSA $FEMSAU y Nestlé $NSRGY compiten con diferentes estrategias, en consecuencia tienen desempeños financieros y ROICs diferentes que reflejan sus ventajas competitivas y sus visiones de cómo competir en este mercado

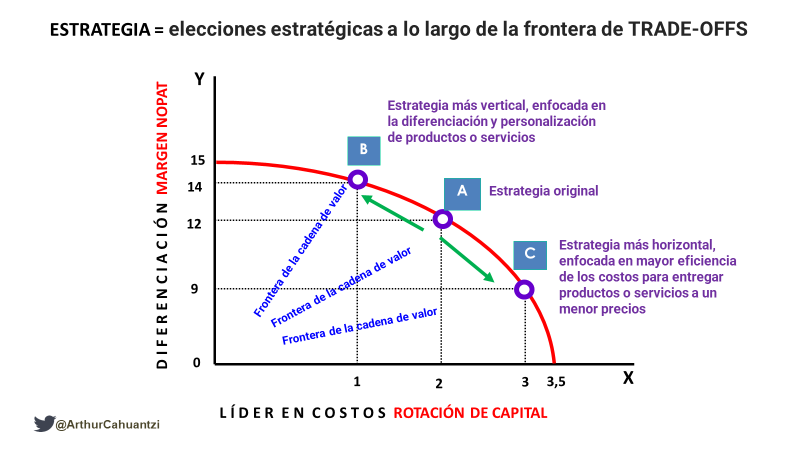

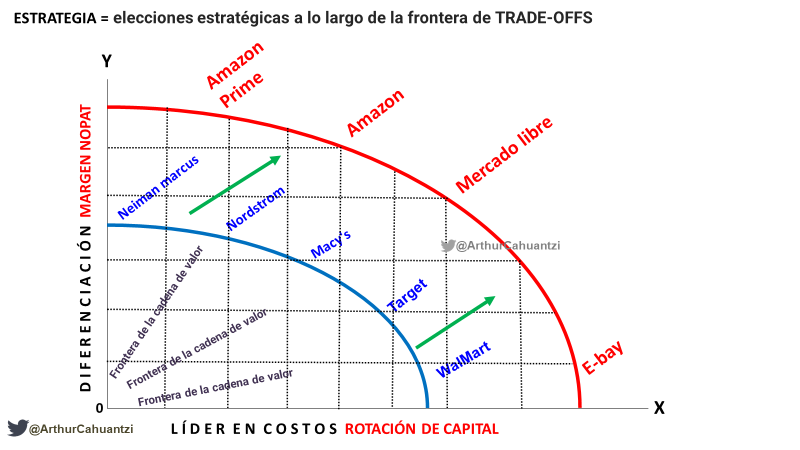

19) La estrategia y la desagregación del ROIC con el método DuPont explica la interacción entre los trade-offs: obtener un > margen NOPAT, implica una < rotación de capital. La relación entre tradeoffs es la frontera de decisiones estratégicas, puede ser lineal, convexa o cóncava

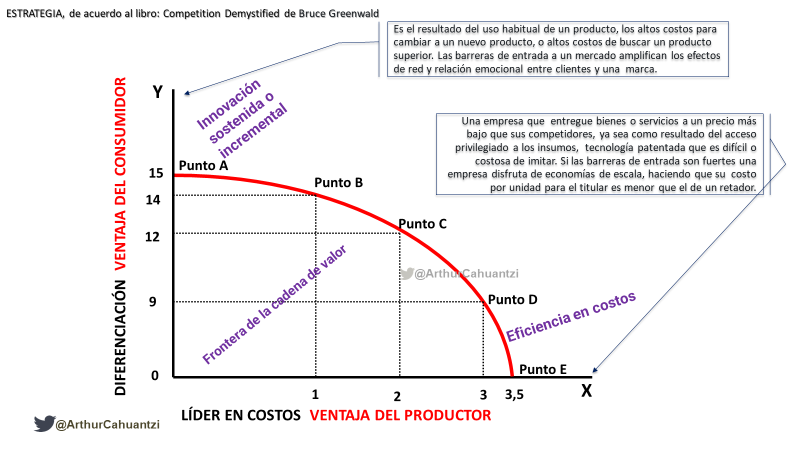

20) Bruce Greenwald, en su libro: Competition Demystified, argumenta que hay dos fuentes de ventaja competitiva: ventaja del consumidor y ventaja del productor. La clave de cada ventaja es la creación de barreras de entrada que eviten la competencia↓:

amazon.com/Competition-De…

amazon.com/Competition-De…

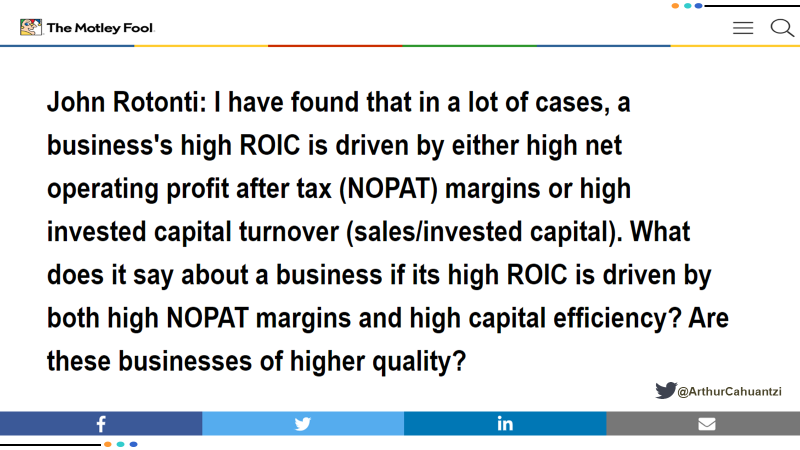

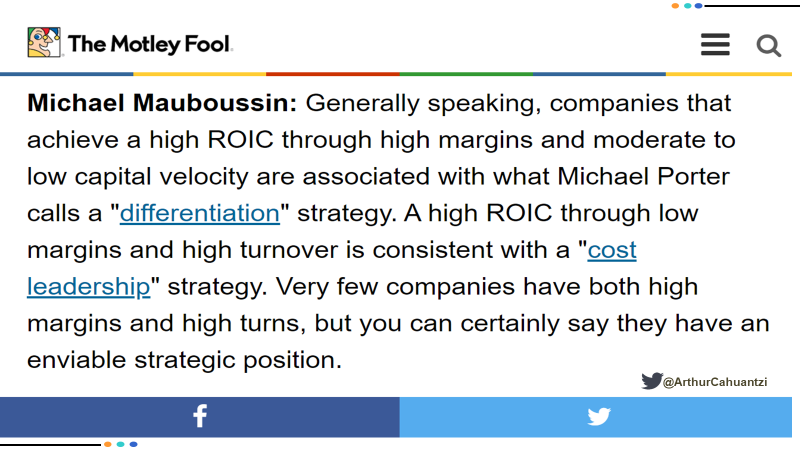

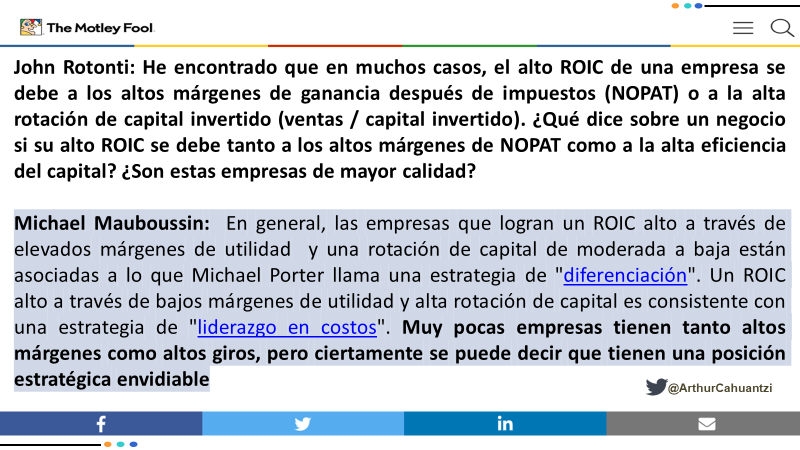

21) En esta entrevista de @mjmauboussin con el analista de Motley Fool, John Rotonti, clarifica que una empresa de calidad obtiene un alto ROIC, con un elevado margen NOPAT o por una alta rotación de capital, es difícil que una empresa tenga ambas ventajas

fool.com/investing/2016…

fool.com/investing/2016…

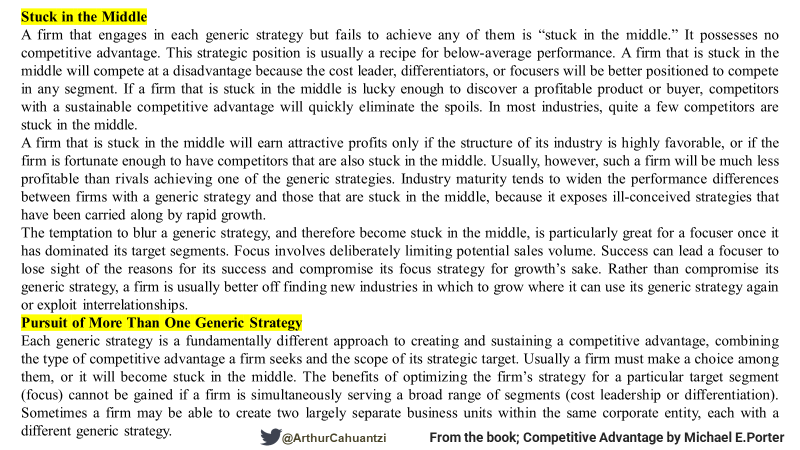

22) Porter afirma que los trade-offs mantienen alejados a los imitadores de una estrategia exitosa, pero también, los tradeoffs hacen que sea difícil para una empresa competir al unísono como diferenciador y líder en costos, un straddler o un negocio que esta atrapado a la mitad

23) Después de decidir su estrategia, en qué punto de la frontera de tradeoffs ubicarse por 1ra vez, una empresa puede seguir una trayectoria vertical u horizontal, desplazándose a través de la frontera solo con innovaciones sostenidas o incrementales

24) La innovación disruptiva ocurre cuando un emprendedor descubre cómo romper o eliminar un trade-off, dándonos más de algo sin exigir que aceptemos menos de otra cosa, desplazando la frontera hacia la derecha. Romper un tradeoff implica un derrocamiento o cambio de un paradigma

25) Thomas Kuhn en su libro: La estructura de las revoluciones científicas, presenta y explica los cambios de paradigma. Un cambio de paradigma es una evolución en un modelo o teoría, a través de una anomalía, un descubrimiento de algo que la teoría original no puede explicar

26) Paradigma e innovación disruptiva son palabras usadas y aplicadas en exceso por personas desinformadas, utilizándolas para adornar sus discursos, pero la mayoría de ellos no han leído la obra de Thomas Kuhn ni mucho menos los libros de @claychristensen

https://twitter.com/ArthurCahuantzi/status/1386317969370664963

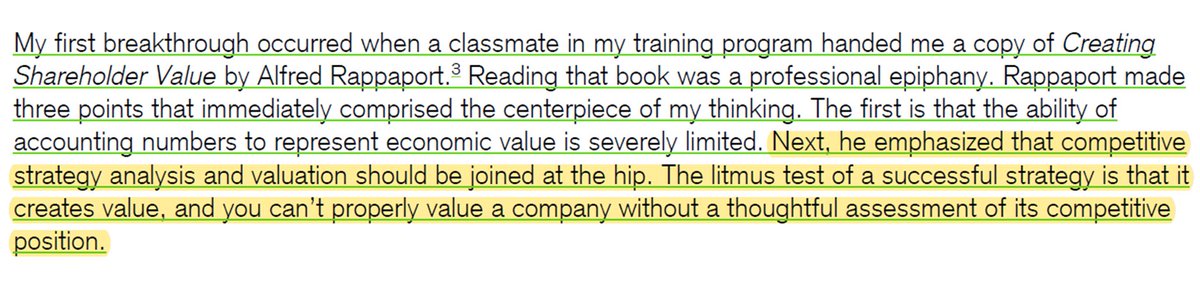

27) Michael Mauboussin ha sido el principal impulsor de vincular las y finanzas y la estrategia, en 2006 publica: Thirty Years Reflections on the Ten Attributes of Great Investors, en el que afirma que la estrategia competitiva y las finanzas están están unidas desde la cadera:

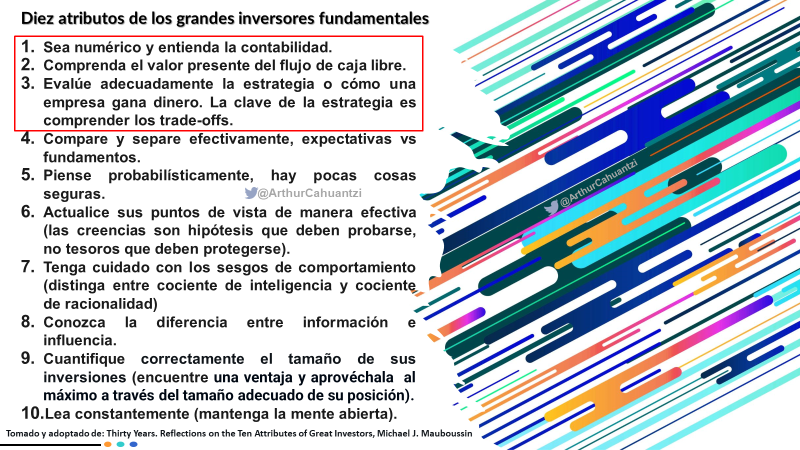

28) En dicha publicación, Mauboussin enlista los 10 principales atributos, características, razgos y habilidades que todo inversionista calificado debería tener, estando las finanzas y la estrategia en los primeros tres lugares↓:

29) Analizar los estados financieros permite vincular la estrategia de un negocio y cómo crea valor. Las diferencias, línea x línea en su información financiera, entre dos negocios competidores de cómo gastan y asignan recursos, nos permite identificar sus posiciones competitivas

30) "El análisis de la ESTRATEGIA COMPETITIVA se encuentra en el corazón del análisis de valores. Para los inversores, el análisis de la estrategia competitiva es una herramienta esencial para identificar la dirección probable de las revisiones de las expectativas." @mjmauboussin

31) Inversores expertos buscan empresas con ROIC alto, porque tienen una ventaja competitiva (moat), generando + FCF x cada $1 de ganancias, lo cual superará el rendimiento financiero del mercado a largo plazo, si la acción se compra a un precio justo o con un margen de seguridad

32) Les pido analizar y hacer los números correspondientes de este hilo, tweets 14 al 28 y del 34 al 41, para calibrar el ajuste o desajuste entre ROIC y ventaja competitiva en un modelo financiero DCF, para asegurar la calidad y confiabilidad de éste↓:

https://twitter.com/ArthurCahuantzi/status/1513863907923832842

• • •

Missing some Tweet in this thread? You can try to

force a refresh