2022 Mart Finansal #İstikrar Raporu'ndan ( shorturl.at/ipuvP ) gözüme çarpanlar:

sf 26: Hayat pahalılığı en çok kredi kartı kullanımını artırmış; limit kullanım oranı %40'tan %50'ye yaklaşmış (limitler de arttığı için, bakiyeler ekstra ivmeli gidiyor).

sf 26: Hayat pahalılığı en çok kredi kartı kullanımını artırmış; limit kullanım oranı %40'tan %50'ye yaklaşmış (limitler de arttığı için, bakiyeler ekstra ivmeli gidiyor).

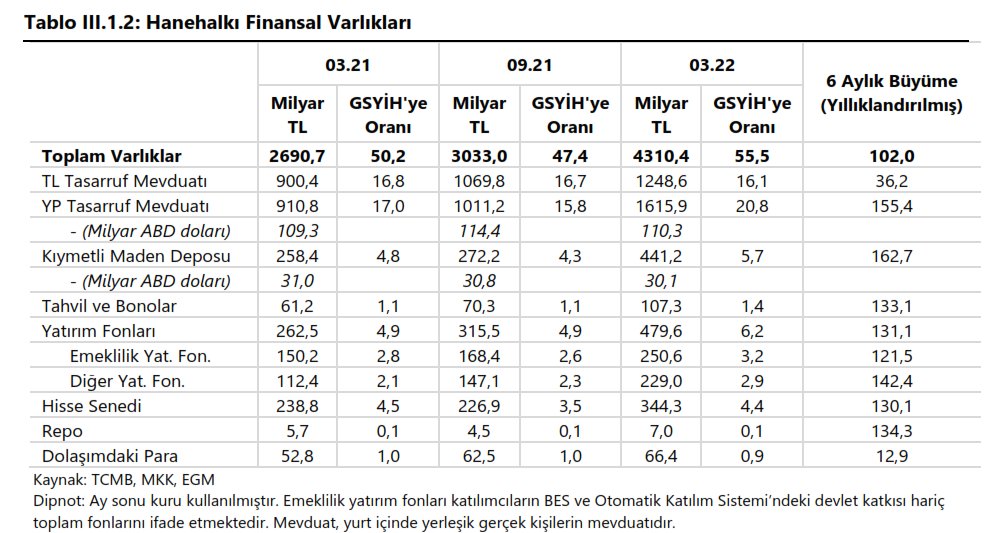

sf 28: Bireyler halen yüksek oranda döviz mevduatı sahibi. Kıymetli maden sahipliği bile borsadan fazla...

sf 30: Bireysel hisse portföyü değeri endeksle birlikte fırlamış. Fiyat hareketleri dışarıda bırakılırsa lot sayısı yatay. Yatırım fonları da aynı şekilde...

sf 32: Reel sektöre 2018'den beri "dış borç ödüyor" diyorduk. O trend yataya bağlamış.

sf 40: Düşük MB faizi ve enflasyonla artan cirolar sağolsun; BİST firmalarının faiz giderlerini (kâr üzerinden) karşılama oranı 1.5'tan 3'e çıkmış.

sf 56: Swap+repo (sistemin fonlama ihtiyacı) bir yerlerden tanıdık geliyor ama nereden :)

sf 57: TCMB'nin swap piyasasını domine etmesi artık utanılacak bir şey olmaktan çıkmış; reklamı yapılır hale gelmiş...

sf 58: Sendikasyonlarda maliyet artıyor fakat çevirme oranı sakin.

sf 59: Bankaların likit döviz varlıkları swaplar hariç $40 milyar.

sf 62: Kamu bankalarının bile faiz riskinden korkup artık değişken faizli kredilere geçiyor oluşu trend yaratmış ve vadeleri de kısaltmış.

sf 66: Bankaların özkaynak kârlılığı TCMB sayesinde hızla artıyor. Fakat öte yandan patlayan kur da özsermayeyi erittiği için hisseler bir sınai gibi gidemiyor.

sf 67: TÜFE'ye endeksli tahviller 650 milyar TL'ye, bankaların elindeki TL menkul kıymetlerin %60'ına ulaşmış 😳 Sürekli zam yiyen vergilerimiz uzun yıllar buraya akmaya devam edecek...

=son=

=son=

• • •

Missing some Tweet in this thread? You can try to

force a refresh