#aksa

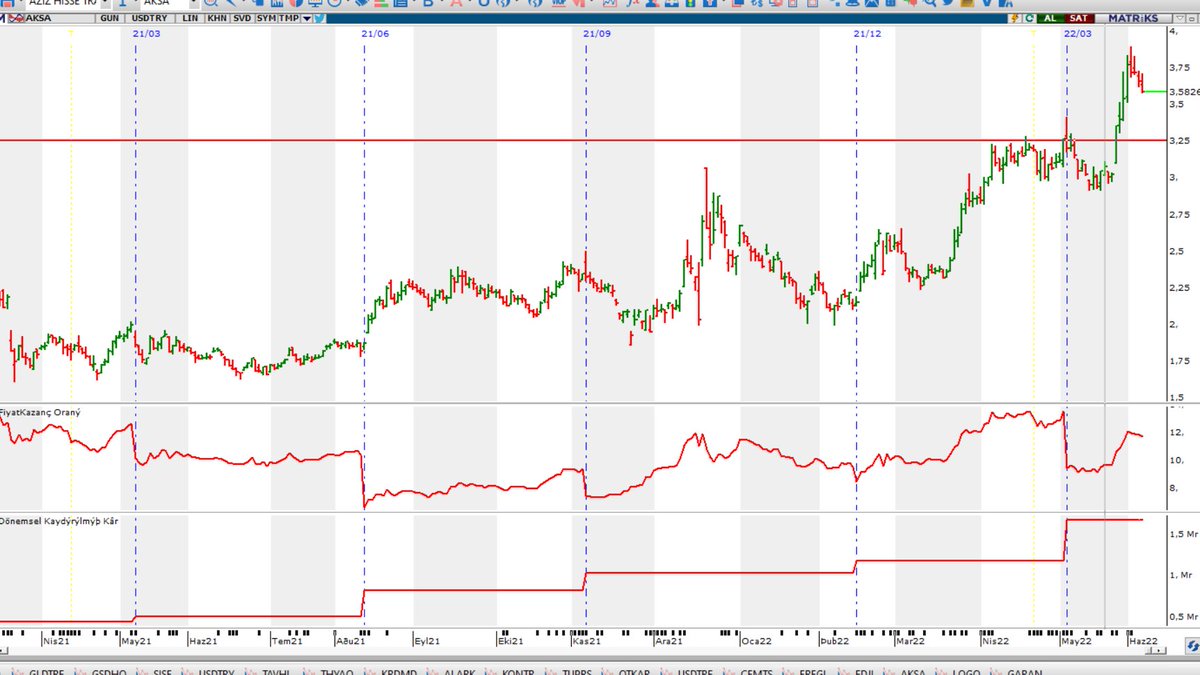

En sol rakam son çeyrek milyon USD olarak

Dikkat çekmek istediğim konu:

1. İşletme faaliyetlerinden Nakit Akışı çok oynak

Bazen tek dönem için negatif de olabiliyor. Malum ciddi artış gösteren satışlarda...stoklar ve alacaklar artabiliyor. Büyüyen işletme sermaye ihtiyacı.

En sol rakam son çeyrek milyon USD olarak

Dikkat çekmek istediğim konu:

1. İşletme faaliyetlerinden Nakit Akışı çok oynak

Bazen tek dönem için negatif de olabiliyor. Malum ciddi artış gösteren satışlarda...stoklar ve alacaklar artabiliyor. Büyüyen işletme sermaye ihtiyacı.

2.konu:

Net Yabancı Para Pozisyonunun... göreceli yüksek yabancı para yükümlülüklerine nazaran...3 çeşit kalemle neredeyse nötrleştirilmesi 👍 (En son 27,33 milyon $ ile artıda!)

Bu işin zorluğunu tupras'tan biliyoruz. :)

Ekte bir de hasılat tablosu...$ olarak. Yalın rakamlar...

Net Yabancı Para Pozisyonunun... göreceli yüksek yabancı para yükümlülüklerine nazaran...3 çeşit kalemle neredeyse nötrleştirilmesi 👍 (En son 27,33 milyon $ ile artıda!)

Bu işin zorluğunu tupras'tan biliyoruz. :)

Ekte bir de hasılat tablosu...$ olarak. Yalın rakamlar...

Yalın, kısa rakamları severim. Samimidir. Kolay akılda kalır.

2022 yılı yönetimin usd bazında ciro beklentisi: 1,1 milyar usd. Yapar çeyrek başına: 275mn usd

1.Ç/22 açıklanan ciro rakamı: 281mn usd

Yani doğru yoldayız

PS: Stokları ve alacakları hep ciroya oranlamayı unutmayın.

2022 yılı yönetimin usd bazında ciro beklentisi: 1,1 milyar usd. Yapar çeyrek başına: 275mn usd

1.Ç/22 açıklanan ciro rakamı: 281mn usd

Yani doğru yoldayız

PS: Stokları ve alacakları hep ciroya oranlamayı unutmayın.

Çoğu zaman Stoklar çok artmış...Alacaklar da çok artmış gibi...düz yorumlar yapılıyor ve bu negatifmiş gibi görünüyor...ciroya oranlamadan ve o çeyreğin spesifik zorunluluklarını gözetmeden. Bu da normal yatırımcıyı tedirgin edebiliyor.

Nasıl net borçları favökle orantılıyorsak

Nasıl net borçları favökle orantılıyorsak

diğer kalemleri de satışlara veya yerine göre Aktiflere veya özsermayeye göre orantılamak daha sağlıklı olacaktır.

Ve tek bir çeyreğin rakamı fazla oynak olabiliyor çok çeşitli nedenlerden dolayı.

Bu yüzden son 2-3 çeyrek rakamlarını beraber değerlendirmek veya önümüzdeki çeyreği

Ve tek bir çeyreğin rakamı fazla oynak olabiliyor çok çeşitli nedenlerden dolayı.

Bu yüzden son 2-3 çeyrek rakamlarını beraber değerlendirmek veya önümüzdeki çeyreği

beklemek hatalı yorum yapmamızı ve şirketi haksız yere eleştirmemize neden olabilir.

Bir bilançoyu veya gelir/gider tablosunu ancak 2-3 çeyrek sonra tam manasıyla anlayabiliyoruz ve değerlendirebiliyoruz.

Süreklilik gösterme ve uzmanlaşmak bu yüzden önemli bir yatırımcılık şartı.

Bir bilançoyu veya gelir/gider tablosunu ancak 2-3 çeyrek sonra tam manasıyla anlayabiliyoruz ve değerlendirebiliyoruz.

Süreklilik gösterme ve uzmanlaşmak bu yüzden önemli bir yatırımcılık şartı.

Net işletme sermayesi terimini tam bilmeyen arkadaşlar...sermaye artırımı falan mı gerekli diye sordular özelden. Yanlış anlaşılma olmasın:

Hayır. Sadece oluşan nakdin işletme sermayesine girmesini kast ettim (stoklara ve alacaklara)...borç geri ödeme veya temettü ödemesi yerine.

Hayır. Sadece oluşan nakdin işletme sermayesine girmesini kast ettim (stoklara ve alacaklara)...borç geri ödeme veya temettü ödemesi yerine.

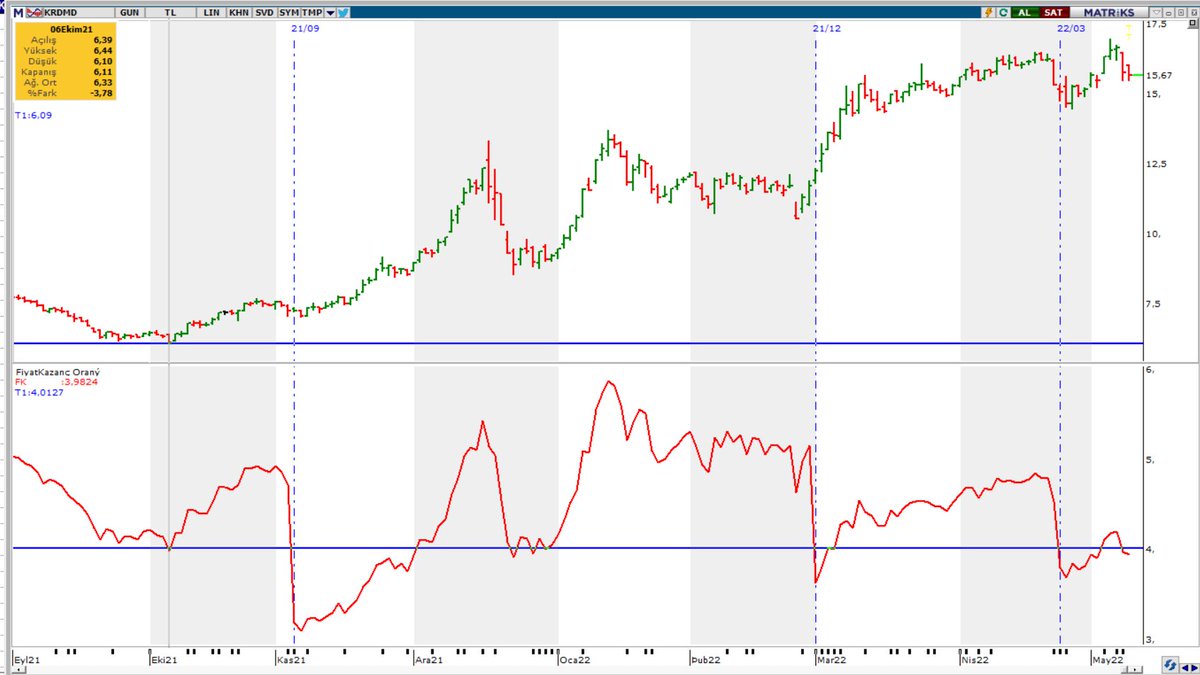

#AKSA

Grafik: $ bazlı fiyat ve F/K durumu

Dolar bazlı şu direnç artık aşıldı (mesela 3,25 $), artık daha yüksek usd fiyatların önü açıldı gibi saçmalıklara taviz vermeyin, inanmayın.

Aşmasının tek nedeni: şirket karını 30,5 us cent'e yükseltmiş ve piyasa bu rakamın daha da

Grafik: $ bazlı fiyat ve F/K durumu

Dolar bazlı şu direnç artık aşıldı (mesela 3,25 $), artık daha yüksek usd fiyatların önü açıldı gibi saçmalıklara taviz vermeyin, inanmayın.

Aşmasının tek nedeni: şirket karını 30,5 us cent'e yükseltmiş ve piyasa bu rakamın daha da

artacağını var saydığından FK'yı 11,5 gibi yüksek rakamlara yükseltmiş.

0,305 $ HBK x 11,7 FK = 3,58 $ fiyat :))

Önümüzdeki dönemlerde dolar bazında yükselen HBK'lar ile aynı kalan FK'larda bile...usd bazlı fiyat daha da yükselecek

Yani olay yine şirketin gücü, potansiyeli. 🤣

0,305 $ HBK x 11,7 FK = 3,58 $ fiyat :))

Önümüzdeki dönemlerde dolar bazında yükselen HBK'lar ile aynı kalan FK'larda bile...usd bazlı fiyat daha da yükselecek

Yani olay yine şirketin gücü, potansiyeli. 🤣

1.Ç bilançosu açıklanınca o gün otomatikman 13,5'dan...9,5'a düşen F/K rakamına dikkat edin!

Asıl nedeni...ciddi artan kar, HBK rakamı. Tüm sır burada.

2.Ç bu olay yine tekrarlanacak mı? yani yıllıklandırılmış kar yükselmeye devam edecek mi?

Bu sorunun cevabını arıyoruz. Direnç

Asıl nedeni...ciddi artan kar, HBK rakamı. Tüm sır burada.

2.Ç bu olay yine tekrarlanacak mı? yani yıllıklandırılmış kar yükselmeye devam edecek mi?

Bu sorunun cevabını arıyoruz. Direnç

veya destek falan... işin basitçe görülen ve istisnasız...herkes tarafından yorumlanan şekli. 🤣

Gülün-geçin ve asıl şirketinize odaklanın...önümüzdeki çeyrekler ne yapabilir manasında.

Haziran sonu geldi. Zaman kalmadı.

Sonra yine her bilanço dönemi gibi...ah vah olmasın. :))

Gülün-geçin ve asıl şirketinize odaklanın...önümüzdeki çeyrekler ne yapabilir manasında.

Haziran sonu geldi. Zaman kalmadı.

Sonra yine her bilanço dönemi gibi...ah vah olmasın. :))

• • •

Missing some Tweet in this thread? You can try to

force a refresh