(🧵Ações)

Todo mundo deve ter notado que, desde o IPO, a Espaçolaser (ESPA3) não parou mais de apanhar.

Até o momento, ela acumula uma queda de quase 90% , um dos piores resultados no período para todo o Bovespa.

Mas vocês sabem o que está por trás desse movimento?

Todo mundo deve ter notado que, desde o IPO, a Espaçolaser (ESPA3) não parou mais de apanhar.

Até o momento, ela acumula uma queda de quase 90% , um dos piores resultados no período para todo o Bovespa.

Mas vocês sabem o que está por trás desse movimento?

1) Logo no IPO, os problemas já começaram.

Os fundadores Tito, Paulo e Ygor venderam boa parte das suas ações na oferta.

Esse fator gerou a insegurança do mercado, afinal, caso eles esperassem grande valorização para as ações, obviamente não as teriam vendido naquele momento.

Os fundadores Tito, Paulo e Ygor venderam boa parte das suas ações na oferta.

Esse fator gerou a insegurança do mercado, afinal, caso eles esperassem grande valorização para as ações, obviamente não as teriam vendido naquele momento.

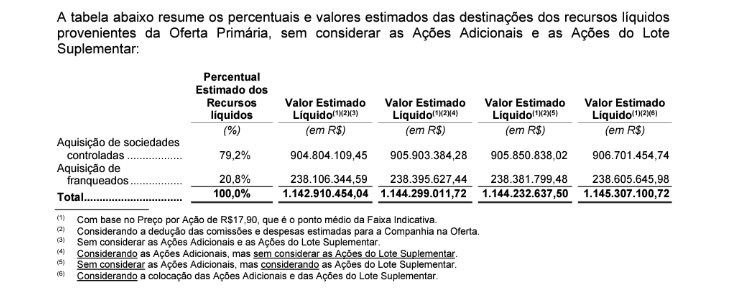

2) Como vocês também podem ver na imagem acima, a maior parte da oferta foi secundária,já que maior parte do dinheiro foi para o fundo de PE da L’Catterton.

O pouco que sobrou em oferta primária foi destinado a:

•Aquisição de sociedades controladas e franquias.

O pouco que sobrou em oferta primária foi destinado a:

•Aquisição de sociedades controladas e franquias.

2) Até aí, tudo ok.

Parece que os gestores do negócio realmente estão comprometidos com o crescimento do mesmo, aplicando os recursos em fontes que podem gerar um ótimo retorno futuro.

Entretanto, as coisas são mais bonitas na teoria do que na prática.

Parece que os gestores do negócio realmente estão comprometidos com o crescimento do mesmo, aplicando os recursos em fontes que podem gerar um ótimo retorno futuro.

Entretanto, as coisas são mais bonitas na teoria do que na prática.

3) O grande problema é que quando vamos mais a fundo, descobrimos que a maioria das franquias eram dos fundadores ou de familiares deles.

Pensa só, em meio a centenas de franquia é muito difícil que tantas com melhor custo benefício sejam de partes relacionadas aos gestores.

Pensa só, em meio a centenas de franquia é muito difícil que tantas com melhor custo benefício sejam de partes relacionadas aos gestores.

4) Esse movimento só pode nos levar a uma única conclusão:

Mesmo que o foco tenha sido o crescimento das operações, os principais membros da administração do negócio aproveitaram para colocar uma grana no bolso.

Mesmo que o foco tenha sido o crescimento das operações, os principais membros da administração do negócio aproveitaram para colocar uma grana no bolso.

5) Como costumo dizer, o mercado não perdoa.

Após a queda acentuada, parece que Paulo Morais, até então CEO da empresa, não aguentou a pressão e renunciou do cargo de Presidente, evidenciando a crise interna que o negócio vem vivendo.

Após a queda acentuada, parece que Paulo Morais, até então CEO da empresa, não aguentou a pressão e renunciou do cargo de Presidente, evidenciando a crise interna que o negócio vem vivendo.

6) De nada adianta o negócio ter um ótimo projeto e um grande potencial de crescimento se sua gestão está comprometida.

É muito difícil esperar qualquer recuperação sem uma forte mudança interna.

Foi assim com outras empresas e vai ser assim com a #ESPA3.

É muito difícil esperar qualquer recuperação sem uma forte mudança interna.

Foi assim com outras empresas e vai ser assim com a #ESPA3.

7) Mas os problemas não se limitam apenas a gestão. O momento econômico também é péssimo para a empresa.

Não vou me aprofundar muito, mas:

•Os serviços da empresa são altamente substituíveis;

•A taxa de juros em alta faz com que ela queime mais caixa;

...

Não vou me aprofundar muito, mas:

•Os serviços da empresa são altamente substituíveis;

•A taxa de juros em alta faz com que ela queime mais caixa;

...

•As subsidiárias da empresa se encontram em países que também passam constantemente por problemas econômicas (ex: Argentina);

•A flexibilidade dos pagamentos gera um risco de iminente inadimplência frente a recessões;

•O mercado consumidor a ser atendido é finito.

•A flexibilidade dos pagamentos gera um risco de iminente inadimplência frente a recessões;

•O mercado consumidor a ser atendido é finito.

E aí, deu pra entender agora o porquê as ações caíram tanto?

Caso tenha curtido, deixa aquele LIKE e RETWEET que fortalece muito o meu trabalho!!

Caso tenha curtido, deixa aquele LIKE e RETWEET que fortalece muito o meu trabalho!!

• • •

Missing some Tweet in this thread? You can try to

force a refresh