1/

¿Cómo se correlacionan el spread ROIC-WACC, con la valuación empresarial y la asignación de capital para establecer métricas financieras en un negocio?

🧵 ↓:

¿Cómo se correlacionan el spread ROIC-WACC, con la valuación empresarial y la asignación de capital para establecer métricas financieras en un negocio?

🧵 ↓:

2/ En la teoría financiera se acepta ampliamente que el objetivo principal de la administración es maximizar el valor para los accionistas. Pero el camino para generar rendimientos superiores no siempre está claro, por varias razones.

3/ Priorizar qué métricas financieras lograr no es un tema fácil para gerencia de cualquier empresa. Los gerentes corporativos a menudo perciben que la gestión para lograr una ventaja competitiva es difícil de compaginar con las demandas a corto plazo del mercado de valores.

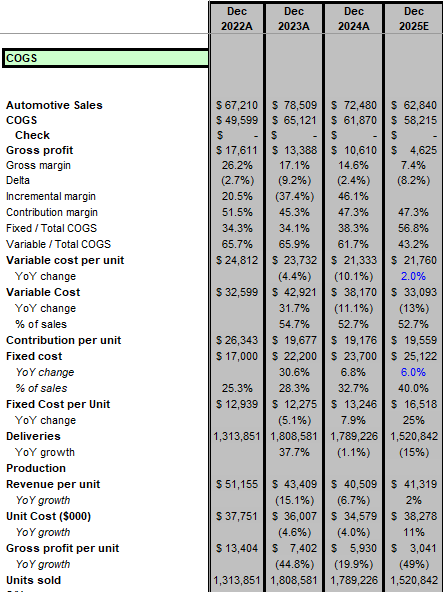

4/ La estrategia es el proceso que permite a una empresa lograr una ventaja competitiva. La ventaja competitiva es la capacidad de generar rendimientos superiores a su costo del capital. Los mercados financieros premian con altas valuaciones a empresas con altos spreads ROIC-WACC

5/ Directivos e inversores no siempre tienen claro cómo fijan el precio de acciones los mercados financieros: ¿El valor está determinado por el crecimiento de las ganancias? ¿Mejora del flujo de caja? Estas preguntas requieren una comprensión clara de cómo funcionan los mercados!

6/ La creación de valor económico, ROIC-WACC, siempre debe ser la guía en toda decisión empresarial. EL precio de una acción por arriba del promedio es una clara señal de que los recursos corporativos, financieros y no financieros, se están asignando de manera eficiente y eficaz

7/ Todo negocio debe priorizar buscar crear valor con rendimientos atractivos, ROIC > WACC, y crecimiento después. Crecer debe ser una consideración de segundo orden, pero algunos CEOs y emprendedores asumen que el crecimiento de las ganancias es sinónimo de creación del valor!!

8/ Generar un ROIC > WACC se deriva de cómo un negocio realiza sus tareas, cómo encajan y se refuerzan entre sí, ciclos d feedback +. La eficacia operativa es ejecutar con excelencia actividades individuales. La estrategia es combinar y alinear adecuadamente todas las actividades

9/ Priorizar los objetivos correctos, crear valor o crecer, permite a los directivos evitar errores en la asignación de capital, pero en la práctica muchos esquemas de compensación a ejecutivos premian de manera excesiva el crecimiento frente a la creación de valor!!!

10/ La carta de 2005 de #WarrenBuffett, es 1 clase de estrategia y capital allocation: El foso nunca se estanca. La posición competitiva de 1 empresa se fortalece o se debilita cada día. Al asignar recursos $$$, ampliar el foso es la prioridad sobre los objetivos a corto plazo!!

11/ Un negocio añade valor económico, EVA, sólo si sus ventas son mayores a sus costos y gastos totales, incluido el costo de oportunidad del capital, siendo este uno de los principales defectos o puntos ciegos del estado de resultados: ignorar u omitir el costo del equity ↓:

• • •

Missing some Tweet in this thread? You can try to

force a refresh