D’accord avec @aldelatte pour féliciter @AdrienMatray et Charles Boissel pour la publication de leur excellent papier empirique. 👏👏👏👏

Mais je me permet dans ce fil d’expliquer pourquoi je ne partage pas ses conclusions.

⬇️⬇️⬇️⬇️ #viveledebat

1/

Mais je me permet dans ce fil d’expliquer pourquoi je ne partage pas ses conclusions.

⬇️⬇️⬇️⬇️ #viveledebat

1/

https://twitter.com/aldelatte/status/1565249637526683649

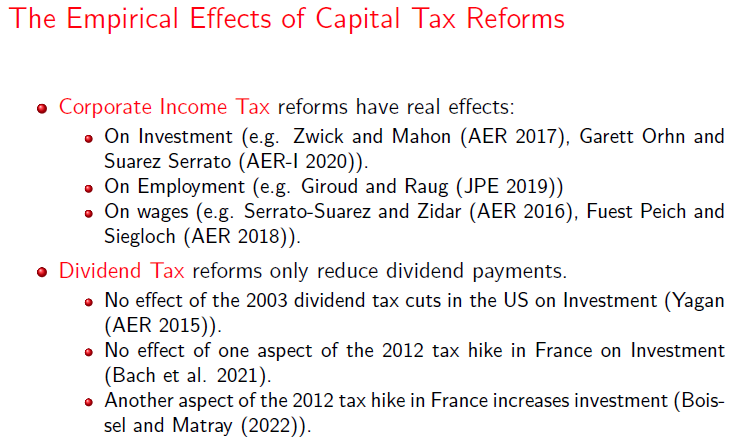

Cette étude évalue les effets d’une réforme de la fiscalité portant sur le versement des dividendes aux actionnaires. (Je reviendrai plus bas sur les détails). Ses résultats sont à rapprocher d’autres études sur ce type de fiscalité, mais aussi sur l’imposition des sociétés.

2/

2/

@laurent_bach, @AntoineBozio, @fabre_brice @ArthurGzouic @c_leroy et @MalgouyresClme1 (je résumerais dorénavant cette liste d’auteurs par #BBFGLM) ont également étudié les effets de la mise au barème des dividendes en 🇫🇷 à partir de 2013

cf. claire-leroy.netlify.app/publication/di…

3/

cf. claire-leroy.netlify.app/publication/di…

3/

@dannyyagan a lui étudié les effets de la baisse de la fiscalité des dividendes 🇺🇸 en 2003.

Comme BBFGLM, il trouve une réponse importante sur les dividendes versés (dans le sens attendu) mais pas d’effet sur l’investissement.

cf. eml.berkeley.edu/~yagan/Dividen…

4/

Comme BBFGLM, il trouve une réponse importante sur les dividendes versés (dans le sens attendu) mais pas d’effet sur l’investissement.

cf. eml.berkeley.edu/~yagan/Dividen…

4/

Doit on en conclure, de ces trois papiers que l’on peut taxer davantage les dividendes sans aucun soucis ?

Je crains que non.

D’abord parce que la base réagit très fortement.

5/

Je crains que non.

D’abord parce que la base réagit très fortement.

5/

Notre évaluation de la mise au barème de 2013 (mais que sur données ménages contrairement à #BBFGLM) avec @MarieNoLefebvre @SicsicMichael @EddyZanoutene suggère que cette réforme aurait tellement réduit les dividendes que l'impact sur les recette publiques serait négatif !

6/

6/

cf notre rapport pour @Strategie_Gouv page strategie.gouv.fr/sites/strategi…

ou cette note @IPPinfo de #BBFGLM ipp.eu/publication/oc…

7/

ou cette note @IPPinfo de #BBFGLM ipp.eu/publication/oc…

7/

Ensuite parce que la littérature empirique évaluant les réformes de l’impôt des sociétés, et non la fiscalité des actionnaires présente des conclusions très différentes quant aux effets sur l’investissement et même sur les salaires et l’emploi. (cf. ⬇️⬇️⬇️)

7/

7/

Bref, ce qui nous faut, c’est une théorie qui expliquerait en même temps

*pourquoi la fiscalité des dividendes ne jouerait pas sur l’investissement des entreprises EXISTANTES

* pourquoi l’IS découragerait l'investissement et l'emploi.

8/

*pourquoi la fiscalité des dividendes ne jouerait pas sur l’investissement des entreprises EXISTANTES

* pourquoi l’IS découragerait l'investissement et l'emploi.

8/

Ces études utilisant des panels CYLINDRES, il s’agit donc d’entreprises déjà créées et qui auraient une certaine ancienneté.

On peut donc penser que leurs investissements seraient financés par endettement ou par autofinancement et non par apport en capital des actionnaires.

9/

On peut donc penser que leurs investissements seraient financés par endettement ou par autofinancement et non par apport en capital des actionnaires.

9/

Investir nécessiterait alors de moins distribuer aujourd’hui de dividendes aux actionnaires dans le but d'obtenir demain un surcroit de profit et donc de dividendes ou de plus-values.

10/

10/

La fiscalité des dividendes étudiée par @AdrienMatray et Charles Boissel, #BBFGLM et @dannyyagan pèse tout autant sur le coût de l’investissement en terme de dividendes non distribué aujourd’hui que sur le rendement de l’investissement en terme de profit demain.

11/

11/

Au contraire, l’Impôt sur les sociétés ne pèse que sur les rendements de l’investissement demain et non sur le coût de son financement.

12/

12/

Cette théorie dite « new view » permet ainsi de réconcilier les résultats apparemment contradictoires de la littérature empirique.

Mais cette new view ne s’applique qu’a des entreprises suffisamment mures pour pouvoir distribuer des dividendes !

13/

Mais cette new view ne s’applique qu’a des entreprises suffisamment mures pour pouvoir distribuer des dividendes !

13/

Il me semble que la new view ne serait qu’une nouvelle version de l’argument, « une fois installé, taxer le capital n’est pas distorsif », un argument qui omet les incitations à installer le capital, ici à apporter des fonds pour créer et développer de nouvelles entreprises.

14/

14/

Regardons plus précisément l’étude d’@AdrienMatray et Charles Boissel.

cf. drive.google.com/file/d/1sQ3LXw…

et

14/

cf. drive.google.com/file/d/1sQ3LXw…

et

https://twitter.com/AdrienMatray/status/1565005431532949504

14/

A partir de 2013, la sécu considère que tous les revenus des dirigeants de SARL sont des revenus du travail soumis à cotis standards. Les dirigeants de SAS étaient eux des salariés avant et après 2013.

D'où une stratégie empirique de doubles différences.

15/

D'où une stratégie empirique de doubles différences.

15/

Comment auraient réagit les dirigeants de SARL ?

en se versant moins de dividendes.

Mais, il faut bien qu'ils se rémunèrent ! Comment puisqu'il n'y a pas non plus d'effet sur les salaires ?

Mon hypothèse : en agissant sur la VALEUR de leur entreprise !

16/

en se versant moins de dividendes.

Mais, il faut bien qu'ils se rémunèrent ! Comment puisqu'il n'y a pas non plus d'effet sur les salaires ?

Mon hypothèse : en agissant sur la VALEUR de leur entreprise !

16/

D'ailleurs, effectivement la réforme semble induire de façon causale une hausse de l'investissement et de l'emploi.

L’histoire serait donc la suivante. Puisque les dirigeants des SARL auraient réduit leur dividendes, en valorisant l’argent non distribué par des investissements internes afin … de réaliser davantage de plus-value au moment de leur session (ou de leur transmission)

15/

15/

Que retenir de tout cela ? Premièrement, les comportements des investisseurs me semblent très sensibles aux incitations fiscales. Mais leurs réactions peuvent être beaucoup plus complexes qu’une réaction instantanée des investissements.

16/

16/

Deuxièmement, réduire la rémunération des actionnaires aux seuls dividendes me semble être une erreur d’interprétation. Les profits non distribués augmentent la valorisation des entreprises, permettant de réaliser des plus-values au moment des cessions ou des transmissions.

17/

17/

C'est à l'occasion de cet arbitrage dividendes des PV plus tard au détriment des dividendes aujourd'hui qu'apparaissent les effets + sur l'investissement et l'emploi qu'obtiennent @AdrienMatray et Charles Boissel

18/

18/

19/ Troisièmement. Les décisions d’investissements et sans doute d’emploi ne dépendent pas que de la fiscalité actuelle, mais aussi de ce que les investisseurs anticipent aujourd’hui de la fiscalité future.

19/

19/

Dans le cas de la mise au barème étudiée par BBFGLM, mon interprétation est que les actionnaires / leurs entreprises ont réagi en réduisant la distribution de dividendes en attendant de réaliser des PV (à fiscalité réduite grâce e.g. aux abattements pour durée de détention)

20/

20/

ou que la réforme soit abrogée.

Il est donc important d'avoir de la visibilité, de la stabilité, et de la crédibilité, notamment en matière de fiscalité du capital.

21/

Il est donc important d'avoir de la visibilité, de la stabilité, et de la crédibilité, notamment en matière de fiscalité du capital.

21/

On peut comprendre comment 1 réforme alourdissant la fiscalité du capital voit des entreprises déjà à maturité augmenter leurs investissements. Mais peut-on croire que cela n’aura pas d’effet sur les incitations à créer de nouvelles entreprises ?

22/

22/

"Corrélation ne veut pas dire causalité", mais ma question précédente "trouve un écho" avec l'évolution de la part des SARL dans les entreprises crées documentés par @AdrienMatray et Charles Boissel.

Une ? qui mérite d'être posée.

Une ? qui mérite d'être posée.

4ment. L’IS et l’imposition des bénéfice des entreprises me semblent avoir un effet négatif sur les investissements et l’emploi. Je ne déplore pas ici l’impact sur le revenu des actionnaires mais les effets sur l’emploi qui concerne en 1er lieu les classes populaires.

23/

23/

D'autant plus qu'étant moi même fonctionnaire, je bénéficie de la sécurité de l'emploi.

Mais l’IS rapporte davantage de recettes que le PFU. (Environ 40 Md€ contre 8 Md€) si je comprends bien les fiches de @ecallefipeco

24/

Mais l’IS rapporte davantage de recettes que le PFU. (Environ 40 Md€ contre 8 Md€) si je comprends bien les fiches de @ecallefipeco

24/

Il me semble donc important et plus prudent (puisque c'est vrai que des doutes subsistent) que la 🇫🇷 ne fasse plus cavalier seul en matière de fiscalité du capital et que les pays 🇪🇺 convergent en taux et en case vers un IS européen.

25/

25/

Enfin, plutôt que de se focaliser sur l’alignement de la fiscalité des dividendes sur celle du travail, il me semble beaucoup plus important de se focaliser à faire disparaitre les opportunités d’optimisation fiscales via l’arbitrage entre dividendes et plus values.

26/

26/

C’est de fait beaucoup plus facile d’aligner les deux fiscalités dans le cadre d’un prélèvement forfaitaire que d’une imposition au barème. Mais il faudrait alors que le #PFU devienne un prélèvement réellement unique…

27/

27/

Et donc s’attaquer aux régimes dérogatoires (assurance vie, PEA, …)

Enfin, « c’est juste mon avis ». Que le débat continue !

28/

Enfin, « c’est juste mon avis ». Que le débat continue !

28/

• • •

Missing some Tweet in this thread? You can try to

force a refresh