@Hacienda_Mexico presenta ante el Congreso el #PaqueteEconómico2023

1️⃣ Criterios -> Eje de conducción de la política fiscal

2️⃣ Iniciativa de LIF -> Propuesta de ingresos y balances financieros

3️⃣ Proyecto de PEF -> Propuesta de distribución del gasto

Acá el marco macro

👇🏼

1️⃣ Criterios -> Eje de conducción de la política fiscal

2️⃣ Iniciativa de LIF -> Propuesta de ingresos y balances financieros

3️⃣ Proyecto de PEF -> Propuesta de distribución del gasto

Acá el marco macro

👇🏼

¿Por qué el eje del #PaqueteEconómico2023 debe ser el conjunto de supuestos macroeconómicos?

Porque la conducción de la política fiscal, para ser prudente, debe asentarse en una planeación que tenga posibilidades reales de cumplirse

¿Qué implica esto para 2022 y 2023?

Va 🧵

Porque la conducción de la política fiscal, para ser prudente, debe asentarse en una planeación que tenga posibilidades reales de cumplirse

¿Qué implica esto para 2022 y 2023?

Va 🧵

Criterios

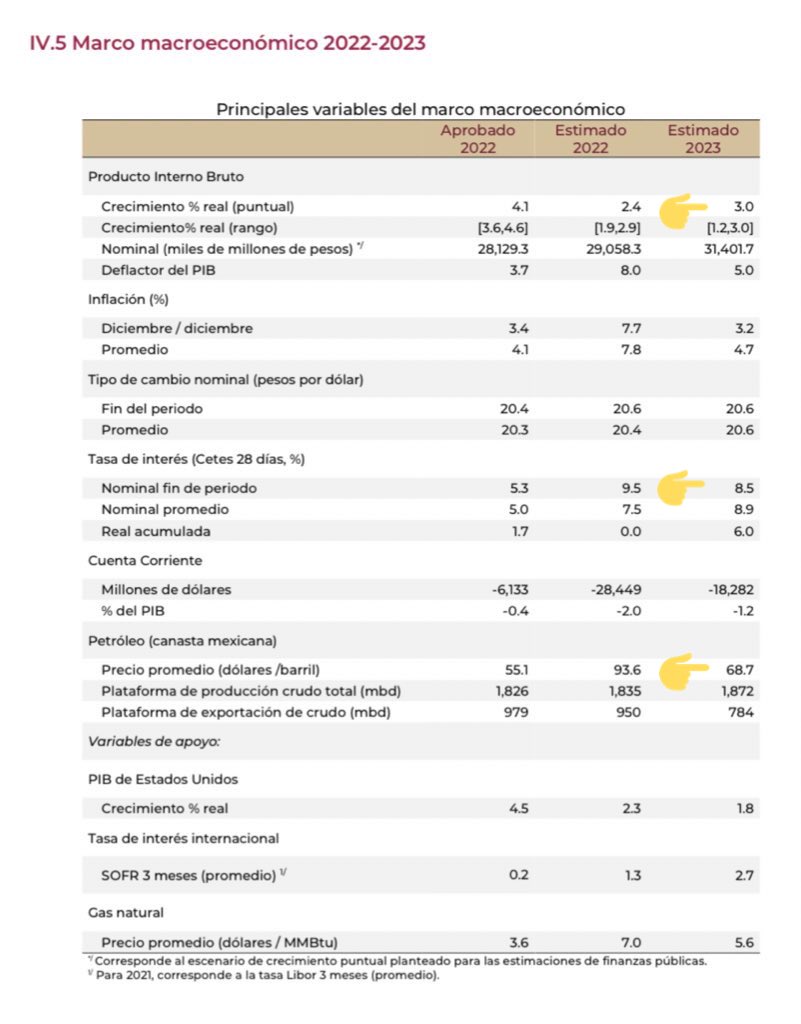

El primer elemento clave es la actualización de supuestos macro para el cierre de 2022, es decir, cómo se comparan los supuestos que se hicieron hace un año contra las estimaciones actualizadas una vez que transcurrieron 8 meses del año

Veamos cuáles son los críticos

El primer elemento clave es la actualización de supuestos macro para el cierre de 2022, es decir, cómo se comparan los supuestos que se hicieron hace un año contra las estimaciones actualizadas una vez que transcurrieron 8 meses del año

Veamos cuáles son los críticos

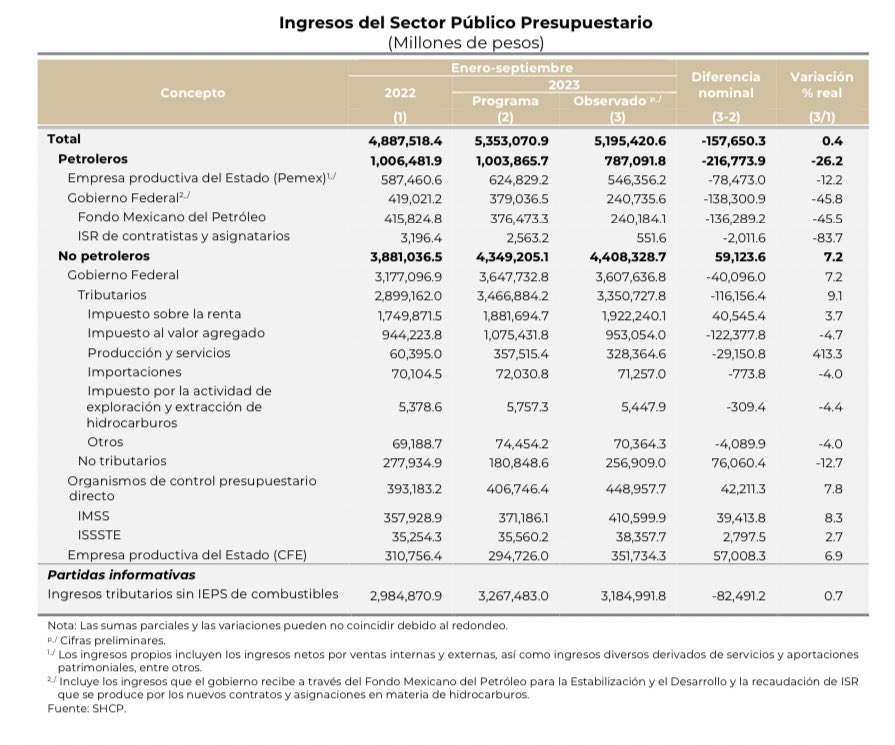

Para ingresos, no hay mayor sensibilidad que la que se tiene al precio del petróleo. Hacienda estima que el año cerrará con un promedio de casi 48 dólares por barril por arriba de los 55 dpb presupuestados. Esto es clave porque es lo que le salvado la cara a las finanzas públicas

Pero al mismo tiempo que ayuda, no es una variable sobre la cual tengan alguna injerencia las autoridades, por lo que no es posible mantener una estructura fiscal robusta si se depende continuamente de un elemento así de volátil.

¿Dónde si hay más influencia? En el crecimiento

¿Dónde si hay más influencia? En el crecimiento

Los tributarios (impuestos) contribuyen en 2/3 del sector público federal, y aunque están ligados al ciclo económico, el impacto es reducido. Medio punto de crecimiento adicional tiene la misma sensibilidad que 2 dólares por barril en el precio promedio del petróleo

Y para mí, la 3a variable en relevancia es la tasa de interés de corto plazo (la postura monetaria) pues eso permite estimar la presión sobre el gasto no programable vía el costo financiero de la deuda. Esto denota la importancia de un perfil de deuda con vencimientos más largos

Con la actualización de los supuestos macro, Hacienda revela el impacto neto que esperan resultado de mayores precios del petróleo (más renta petrolera) y mayores precios de gasolinas (menos recaudación de IEPS)

Más renta petrolera 317.2 mmp

Menor IEPS 411.9

Neto: -94.7 mmp ‼️

Más renta petrolera 317.2 mmp

Menor IEPS 411.9

Neto: -94.7 mmp ‼️

La segunda parte de la actualización de estos supuestos está en el programa de 2023, que parte de las estimaciones para estas variables el próximo año. Presentan una mezcla de prudencia y optimismo, que podrían neutralizarse si la parte volátil (precio) se comporta como se espera

¿Que tan optimista está el marco macro para 2023?

El precio del petróleo se calcula con base en una fórmula establecida en ley que combina el comportamiento histórico y la expectativa de instrumentos de Mercado (futuros). Hacienda eligió usar el límite máximo

El precio del petróleo se calcula con base en una fórmula establecida en ley que combina el comportamiento histórico y la expectativa de instrumentos de Mercado (futuros). Hacienda eligió usar el límite máximo

Si esto parece optimista, tomemos en cuenta el supuesto de crecimiento de 3.0% para 2023

Esto implica una aceleración de la economía, incluso vs el 2.4% que estiman para 2022 (muy optimista), y más del doble del 1.4% que estima el consenso de economistas encuestados por Citi

Esto implica una aceleración de la economía, incluso vs el 2.4% que estiman para 2022 (muy optimista), y más del doble del 1.4% que estima el consenso de economistas encuestados por Citi

¿Más optimismo?

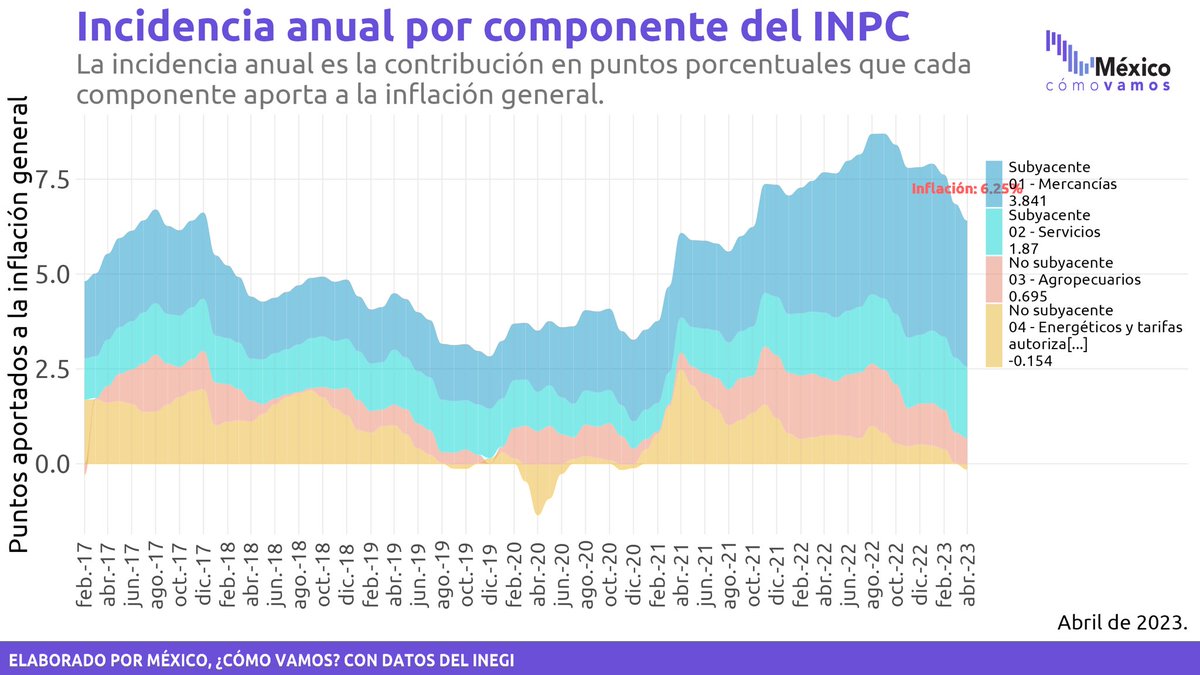

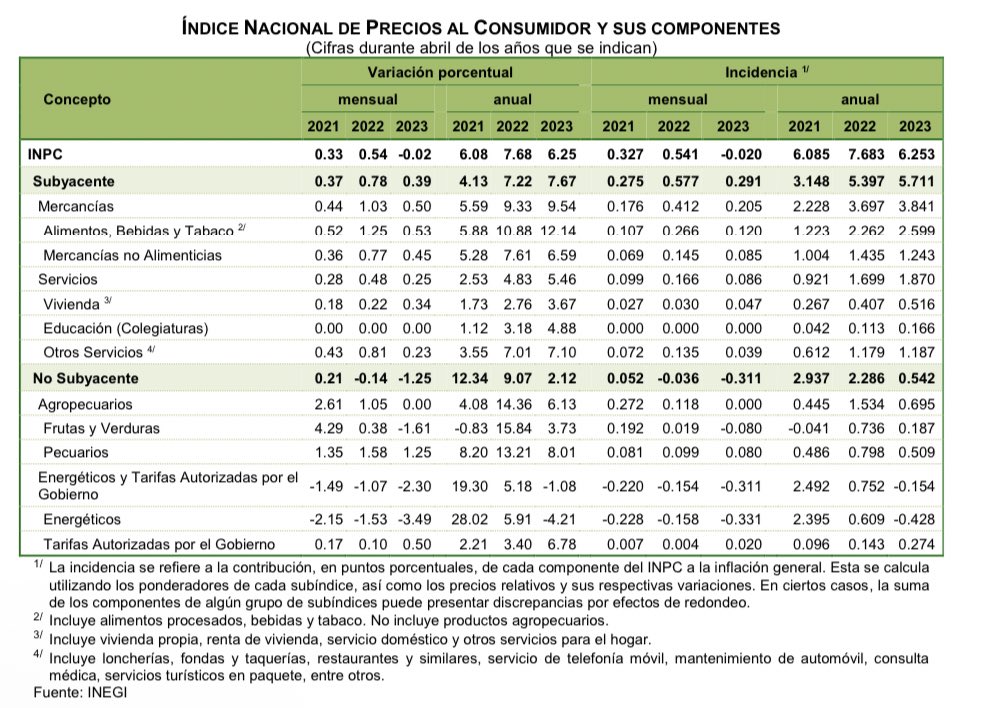

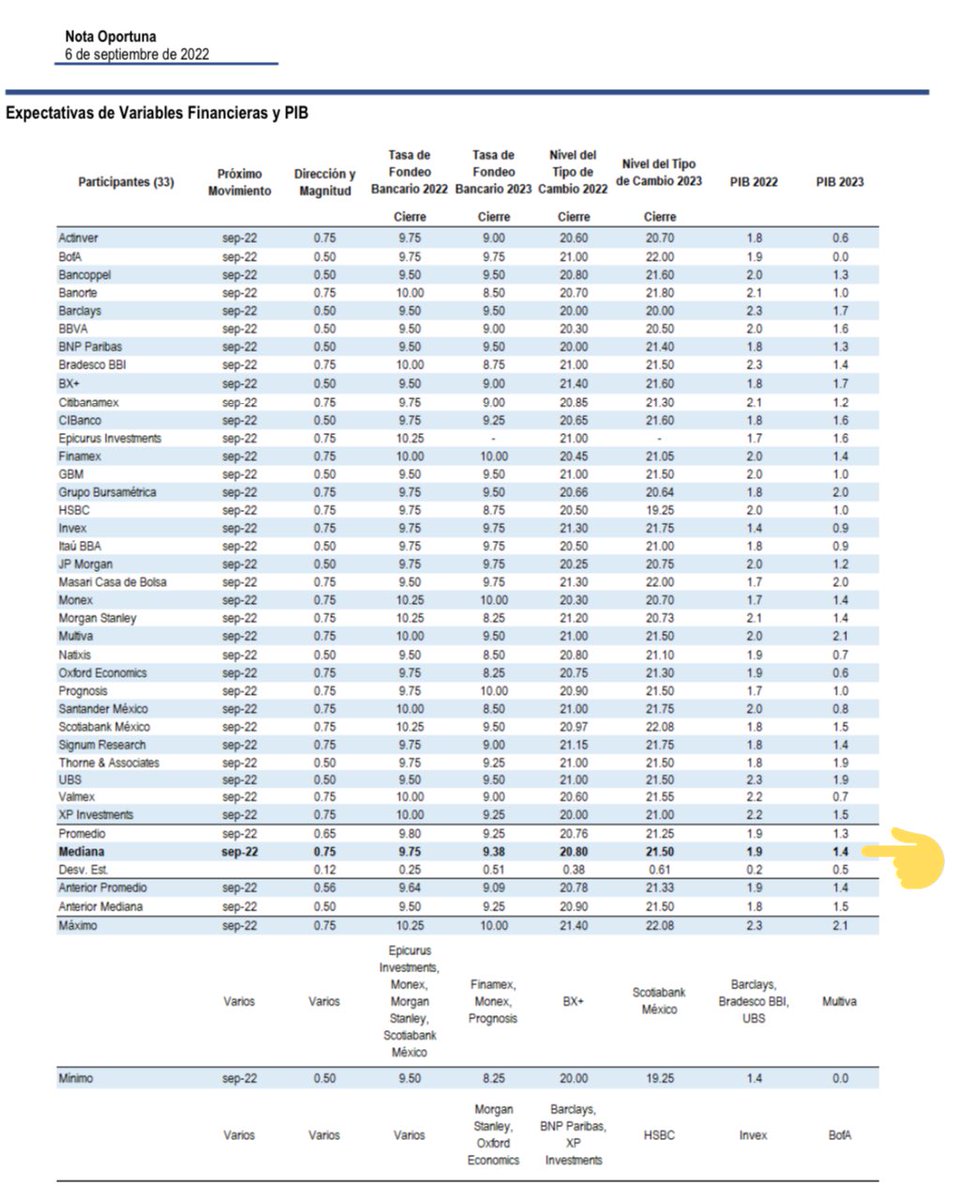

Ahora para el gasto. Hacienda estima que la postura monetaria de @Banxico se relaje y que las tasas de corto plazo bajen a 8.5%, tomando en cuenta que la inflación se reduciría a 3.2% al cierre de 2023

Los analistas esperan una tasa de 9.38% e inflación de 4.71%

Ahora para el gasto. Hacienda estima que la postura monetaria de @Banxico se relaje y que las tasas de corto plazo bajen a 8.5%, tomando en cuenta que la inflación se reduciría a 3.2% al cierre de 2023

Los analistas esperan una tasa de 9.38% e inflación de 4.71%

¿Para qué hacer planeación subestimando la tasa de referencia?

Para reducir la presión sobre el costo financiero de la deuda y asignar mayores recursos a otros destino de gasto (amén de los supuestos que inflan los ingresos dentro de esa planeación y subestiman el déficit)

Para reducir la presión sobre el costo financiero de la deuda y asignar mayores recursos a otros destino de gasto (amén de los supuestos que inflan los ingresos dentro de esa planeación y subestiman el déficit)

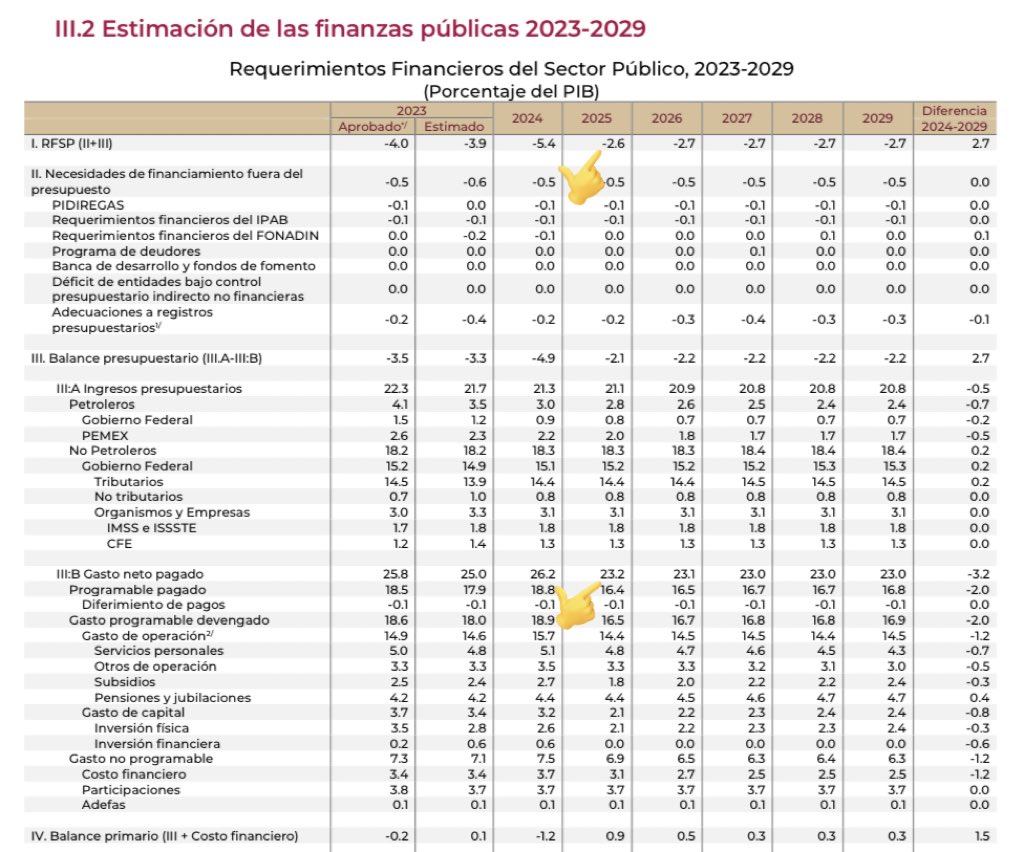

El conjunto de supuestos macro para 2022 y 2023 se usa para obtener las cifras de abajo, en valor nominal y como % del PIB

📈 Ingresos

📉 Gastos

⚖️ Déficit (primario y RFSP, el más amplio)

Vamos con los más relevantes

👇🏼

📈 Ingresos

📉 Gastos

⚖️ Déficit (primario y RFSP, el más amplio)

Vamos con los más relevantes

👇🏼

Ingresos, alimentados por los elevados precios del petróleo y una ambiciosa (y poco realista) recuperación económica

Caerían de 23.2 a 22.7% del PIB entre 2022 y 2023

Los tributarios pasaría de 13.8 a 14.7% del PIB, pero caerían sin el efecto del IEPS a gasolinas

Caerían de 23.2 a 22.7% del PIB entre 2022 y 2023

Los tributarios pasaría de 13.8 a 14.7% del PIB, pero caerían sin el efecto del IEPS a gasolinas

El gasto total aumentaría de 26.2 a 26.3% del PIB, con ayuda de un crecimiento poco realista que impulsa el PIB nominal

Si se corrige esta cifra por gastos como el costo de la deuda, aportaciones a fondos, participaciones a estados y pensiones, pasaría de 14.2 a 14.5% del PIB

Si se corrige esta cifra por gastos como el costo de la deuda, aportaciones a fondos, participaciones a estados y pensiones, pasaría de 14.2 a 14.5% del PIB

Y aquí es donde empieza a naufragar el barco CON TODO y optimismo

El balance primario (ingresos menos gastos, excluyendo costo de deuda) pasaría de superávit a un déficit mayor en magnitud. El deficit completo con activos financieros (RFSP) incrementaría de 3.8 a 4.1% del PIB

El balance primario (ingresos menos gastos, excluyendo costo de deuda) pasaría de superávit a un déficit mayor en magnitud. El deficit completo con activos financieros (RFSP) incrementaría de 3.8 a 4.1% del PIB

Y la deuda, incrementaría en medio punto del PIB (inflado por un crecimiento de 3% para 2023, aunque ligeramente desinflado por una inflación del deflactor de 5.0%)

El reto estará en dejarla debajo del 50% del PIB

El reto estará en dejarla debajo del 50% del PIB

ILIF

Todo lo anterior para proponerle al Congreso una Iniciativa de LIF 2023 que espera recibir ingresos por 8 billones 299 mil millones de pesos, la mayor parte provenientes de impuestos

👇🏼

Todo lo anterior para proponerle al Congreso una Iniciativa de LIF 2023 que espera recibir ingresos por 8 billones 299 mil millones de pesos, la mayor parte provenientes de impuestos

👇🏼

Donde además se establecen límites de endeudamiento externo e interno para el gobierno federal por un total de 1.1 billones de pesos y se propone un déficit financiero para Pemex y CFE de 34.1 mil millones de pesos

👇🏼

👇🏼

PPEF

Y para repartir los ingresos provenientes de impuestos, derechos, cuotas, renta petrolera, endeudamiento neto y otros, Hacienda presenta el Proyecto de Presupuesto de Egresos de la Federación por 8 billones 299 mil millones de pesos

Y para repartir los ingresos provenientes de impuestos, derechos, cuotas, renta petrolera, endeudamiento neto y otros, Hacienda presenta el Proyecto de Presupuesto de Egresos de la Federación por 8 billones 299 mil millones de pesos

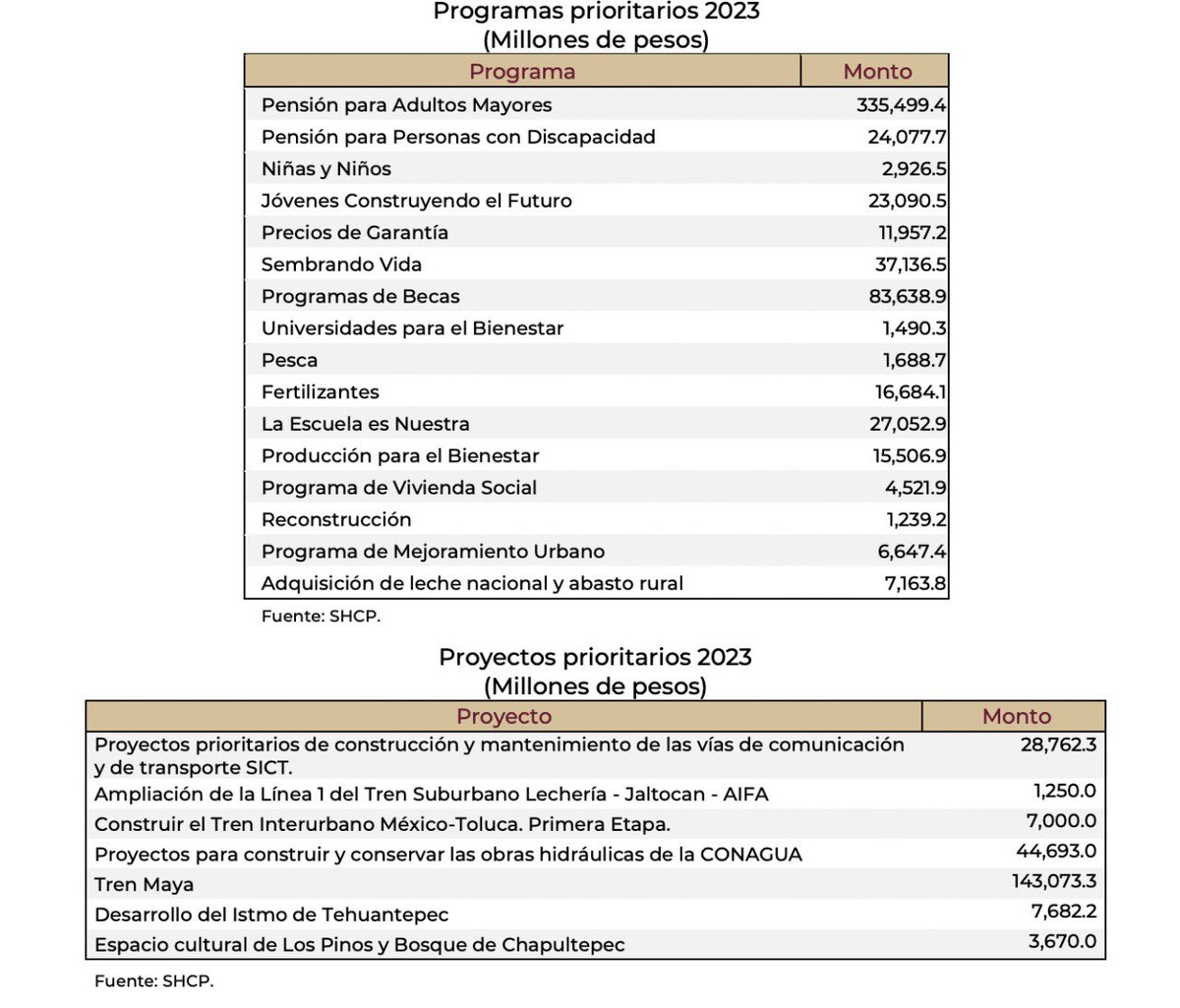

Quitando los recursos de naturaleza no programable, esto es, que el gobierno no puede cambiar, estas son las prioridades de gasto que plantea la Federación en programas sociales y proyectos prioritarios

👇🏼

👇🏼

En síntesis:

❗️Supuestos optimistas que incrementan los ingresos pero sin fondos de estabilización para mitigar riesgos a la baja

❌ Crecimiento de gasto en programas sociales que no se asignan a la población de menores recursos e infraestructura de cuestionable rentabilidad

❗️Supuestos optimistas que incrementan los ingresos pero sin fondos de estabilización para mitigar riesgos a la baja

❌ Crecimiento de gasto en programas sociales que no se asignan a la población de menores recursos e infraestructura de cuestionable rentabilidad

⚠️ Impacto neto sobre el déficit y la deuda matizado por supuestos cuestionables de crecimiento

🫠 Evidente presión, pese al esfuerzo por maquillar, sobre el déficit y la deuda

Los riesgos fiscales continúan acumulándose para 2024 y las pensiones ya no aguardan en la sombra

🫠 Evidente presión, pese al esfuerzo por maquillar, sobre el déficit y la deuda

Los riesgos fiscales continúan acumulándose para 2024 y las pensiones ya no aguardan en la sombra

Con eso concluimos el análisis del #PaqueteEconómico2023 en medio de la merienda y baño de crías y la hora de del cuento antes de dormir.

Toda la info fiscal es pública y se puede encontrar en los documentos de este enlace de @Hacienda_Mexico

🏁FIN🏁

finanzaspublicas.hacienda.gob.mx/es/Finanzas_Pu…

Toda la info fiscal es pública y se puede encontrar en los documentos de este enlace de @Hacienda_Mexico

🏁FIN🏁

finanzaspublicas.hacienda.gob.mx/es/Finanzas_Pu…

Una aclaración, el endeudamiento neto que propone la ILIF para Pemex y CFE es de 0, con un ahorro neto para IMSS en ISSSTE de 34 mil millones de pesos

• • •

Missing some Tweet in this thread? You can try to

force a refresh