Como os bancos funcionam?

Como o spread bancário e a Selic impactam o lucro do setor bancário?

Qual a correlação dessas variáveis?

Vamos destrinchar o setor bancário nessa thread, utilizando um pouco do Python para visualizar nossos dados. 🧵

Como o spread bancário e a Selic impactam o lucro do setor bancário?

Qual a correlação dessas variáveis?

Vamos destrinchar o setor bancário nessa thread, utilizando um pouco do Python para visualizar nossos dados. 🧵

Antes de colocarmos a mão na massa, ops, nos teclados, bora entender como os bancos funcionam.

Já em 2000 a.C., lá na Babilônia, ocorreram os primeiros indícios de juros pagos em formato de sementes entre as safras.

Lá, um produtor que não possuia sementes, pegava emprestado com um outro fazendeiro da mesma região, e devolvia sementes adicionais na próxima safra.

Lá, um produtor que não possuia sementes, pegava emprestado com um outro fazendeiro da mesma região, e devolvia sementes adicionais na próxima safra.

Em 575 a.C., a Babilônia já servia como sede de banqueiros que financiavam o comércio internacional, principalmente entre a Europa e a Ásia.

Mas como os bancos efetivamente ganham dinheiro até hoje?

Bem, imagina que você acabou de comprar um telefone novo, e tá doido pra se livrar do antigo. O que você faz?

O normal é que se anuncie em uma plataforma online de coisas usadas, como Mercado Livre ou OLX.

Bem, imagina que você acabou de comprar um telefone novo, e tá doido pra se livrar do antigo. O que você faz?

O normal é que se anuncie em uma plataforma online de coisas usadas, como Mercado Livre ou OLX.

A plataforma faz a conexão entre você (vendedor) e uma outra pessoa (compradora) e pra isso ela cobra uma pequena (ou não rs) taxa.

Os bancos funcionam exatamente da mesma forma, mas usam o seu dinheiro ao invés do celular.

Eles captam dinheiro com o público por meio de CDBs, a por exemplo 130% do CDI.

E emprestam esse mesmo dinheiro pra outras pessoas por taxas MUITO maiores, que podem chegar a 128% a.a.

Eles captam dinheiro com o público por meio de CDBs, a por exemplo 130% do CDI.

E emprestam esse mesmo dinheiro pra outras pessoas por taxas MUITO maiores, que podem chegar a 128% a.a.

Voilà...

A diferença entre a taxa de juros captada e a taxa de juros emprestada é o que chamamos de spread bancário.

Detalhe: o Brasil ocupa a vice liderança com o segundo maior spread bancário do mundo.

A diferença entre a taxa de juros captada e a taxa de juros emprestada é o que chamamos de spread bancário.

Detalhe: o Brasil ocupa a vice liderança com o segundo maior spread bancário do mundo.

Os bancos alegam que é porque temos um taxa de inadimplência gigantesca.

Mas isso abre espaço pra uma discussão muito maior, igual a da galinha e do ovo.

O spread é muito alto porque o brasileiro não paga ou ele não paga por causa das altas taxas?

Mas isso abre espaço pra uma discussão muito maior, igual a da galinha e do ovo.

O spread é muito alto porque o brasileiro não paga ou ele não paga por causa das altas taxas?

Fato é que isso não importa muito agora...

Precisamos entender a importância do ROE para o setor bancário.

Pra isso, vamos dar uma olhada no funcionamento da contabilidade deles 👇

Precisamos entender a importância do ROE para o setor bancário.

Pra isso, vamos dar uma olhada no funcionamento da contabilidade deles 👇

Quando os bancos emprestam dinheiro, eles podem escolher "tirar" esse dinheiro do Passivo ou do P. Líquido.

Olhando para um exemplo concreto de #ITUB3 vai ficar mais claro.

O Itaú opera com uma carteira de crédito de R$ 1 TRILHÃO, sendo R$ 800 bi do passivo e R$ 200 bi do p.l.

Olhando para um exemplo concreto de #ITUB3 vai ficar mais claro.

O Itaú opera com uma carteira de crédito de R$ 1 TRILHÃO, sendo R$ 800 bi do passivo e R$ 200 bi do p.l.

Ou seja, a cada R$ 10 que ele empresta, apenas R$ 2 são efetivamente dele.

Isso é o que chamamos de multiplicador bancário.

Isso é o que chamamos de multiplicador bancário.

E aqui que o ROE se torna tão importante. Ele nada mais é do que Lucro Líquido / P. Líquido.

No fim das contas, esse indicador é exatamente o quanto de resultado o banco consegue gerar com o dinheiro dos acionistas.

No fim das contas, esse indicador é exatamente o quanto de resultado o banco consegue gerar com o dinheiro dos acionistas.

Depois que eu entendi tudo isso, algumas perguntas surgiram na minha cabeça:

- Se eles pegam dinheiro baseado no CDI e emprestam a taxas bizarras, quando a selic cai, os lucros disparam?

- Qual a relação spread x Selic?

- Posso olhar só pra isso ao investir em bancos?

- Se eles pegam dinheiro baseado no CDI e emprestam a taxas bizarras, quando a selic cai, os lucros disparam?

- Qual a relação spread x Selic?

- Posso olhar só pra isso ao investir em bancos?

Bem, chega de papo e bora pro Python responder todas essas peguntas 🤓.

O primeiro passo é importar os nossos pacotes e pegar os seguintes dados históricos:

- Spread bancário

- Taxa selic

- Cotações das ações dos bancos

- Lucro dos bancos

- Spread bancário

- Taxa selic

- Cotações das ações dos bancos

- Lucro dos bancos

O próximo passo é normalizar os dados e traçar o histórico da cotação dos 4 grandes bancos (BBDC3, ITUB3, SANB4 e BBAS3) contra o histórico do spread bancário.

O que o gráfico parece indicar, é que o spread saiu das máximas às mínimas históricas enquanto as cotações dispararam.

O que o gráfico parece indicar, é que o spread saiu das máximas às mínimas históricas enquanto as cotações dispararam.

Agora partimos pra responder a nossa segunda pergunta. Será que quanto menor a taxa selic, maior o spread? Uma vez que ele capta dinheiro mais barato.

Precisamos fazer um pequeno tratamento de dados e depois partir para a nossa análise.

Confesso que fui surpreendido.

Precisamos fazer um pequeno tratamento de dados e depois partir para a nossa análise.

Confesso que fui surpreendido.

Se olharmos com calma, a Selic e o spread andam de mãos dadas, justamente ao contrário do que imaginávamos.

Ali por volta de 2017, os dois estavam nas suas máximas e chegaram nas suas mínimas bem juntinhos em 2021.

Ali por volta de 2017, os dois estavam nas suas máximas e chegaram nas suas mínimas bem juntinhos em 2021.

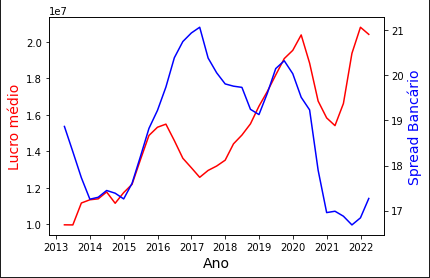

E pra fechar com chave de ouro, a pergunta do milhão.

Será que realmente o lucro dos bancos acompanha o spread bancário?

Confere aí 👇

Será que realmente o lucro dos bancos acompanha o spread bancário?

Confere aí 👇

É meus queridos, resultado curioso, não?

Claro que estruturalmente o spread continua muito alto (17% +-), não é como se ele tivesse caído pra valores irrelevantes.

Mas é interessante ver como os bancos estão se virando bem em suas novas linhas de receita.

Claro que estruturalmente o spread continua muito alto (17% +-), não é como se ele tivesse caído pra valores irrelevantes.

Mas é interessante ver como os bancos estão se virando bem em suas novas linhas de receita.

O mais incrível que eu acho dessa análise é que com um programa extremamente simples, sem nenhuma complexidade, pegamos informações valiosas.

Além de que fica muito mais claro de enxergar ideias teóricas que tínhamos antes de pegarmos os dados.

Além de que fica muito mais claro de enxergar ideias teóricas que tínhamos antes de pegarmos os dados.

Bem, isso é menos de 0,01% do que o Python pode fazer.

E se você se interessou e quer aprender Python aplicado a finanças de verdade, eu te faço um convite.

Nos dias 17, 18 e 19 de out vou dar 3 aulas gratuitas te ensinando projetos muito maiores.

E se você se interessou e quer aprender Python aplicado a finanças de verdade, eu te faço um convite.

Nos dias 17, 18 e 19 de out vou dar 3 aulas gratuitas te ensinando projetos muito maiores.

• • •

Missing some Tweet in this thread? You can try to

force a refresh