1- #ARCLK şirketini son gelen bilanço üzerinden inceleyen bir çok arkadaşımız olacaktır elbette bu bir zenginliktir aslında herkes aynı pencereden bakmayabilir birinin görmediğini diğeri görebilir , yapılan analizler zenginleşir.Bizde kendi bakış açımızdan inceleyerek bir

2- değerlendirme yapmaya çalışacağız.

İlk olarak şirketin yatırımcı sunumundan yola çıkarak genel manada durum nedir ona değinmeye çalışalım.

İlk olarak şunu belirtmek gerekir yatırımcı sunumlarında hiç bir durumu saklamadan her şeyi olduğu gibi yansıtmaları

İlk olarak şirketin yatırımcı sunumundan yola çıkarak genel manada durum nedir ona değinmeye çalışalım.

İlk olarak şunu belirtmek gerekir yatırımcı sunumlarında hiç bir durumu saklamadan her şeyi olduğu gibi yansıtmaları

3- kurumsal firma olmanın farkını ortaya koyuyor bence.

Yatırımcı sunumunu incelediğimiz zaman ilk göze çarpan konu satışlarda adetsel bazda hem Avrupa pazarında hemde Türkiye de bir daralma meydana geldiği gözüküyor. Daralma tl bazlı satışlarda pek belli olmadığı

Yatırımcı sunumunu incelediğimiz zaman ilk göze çarpan konu satışlarda adetsel bazda hem Avrupa pazarında hemde Türkiye de bir daralma meydana geldiği gözüküyor. Daralma tl bazlı satışlarda pek belli olmadığı

4- için cirolar yapılan zamlar neticesinde yüksek görülüyor.Yatırımcı sunumunda büyüme oranları ile ilgili görselde Türkiye de meydana gelen büyüme oranları gösterilmiş fakat #arclk gibi satışların %30 unu yurt içinde satan bir şirketin yurt dışı satışlarındaki büyüme

5- oranlarını da açıklamasını beklerdik total olarak gösterilmiş ama buradan Türkiye de cki daralmayı çıktığımızda Türkiye dışı satışlarda da önemli daralmanın olduğu görülmekte bizde bu farkı daha iyi anlatabilmek adına #arclk gibi ihracat ağırlıklı ve ihracatının

6- büyük bölümünü € bölgesinde yaptığı için incelememizde hem yurt içi için tl hemde € bazlı bakmaya çalışarak daha sağlıklı bir analiz yapabileceğimize inanıyorum.

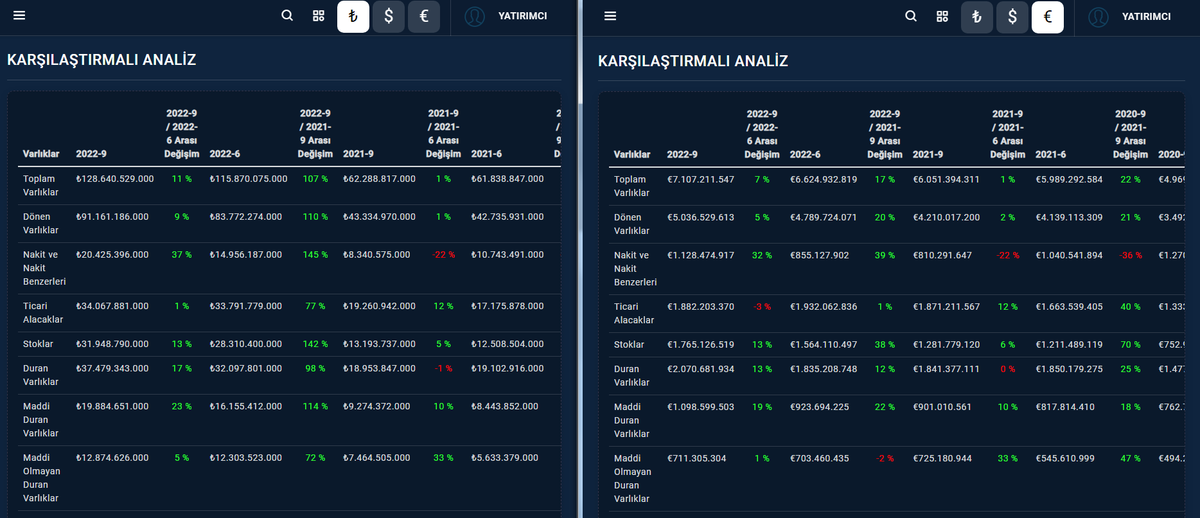

ilk olarak karşılaştırmalı analizle başlayarak #arclk te cari dönem ve önceki dönemlerde varlıklarda ve gelir

ilk olarak karşılaştırmalı analizle başlayarak #arclk te cari dönem ve önceki dönemlerde varlıklarda ve gelir

7- tablosunda tl ve € bazlı nasıl bir değişiklikler olmuş ona bakalım.Alttaki tabloda varlıklarında tl ve € bazlı değişimleri görmekteyiz . Toplam varlıklarda bir önceki çeyreğe göre %11 lik bir artış varken € bazlı %7 lik bir artış var .

8- Bir önceki yıla göre ise tl %107 artış göstermişken € da %17 lik bir artış görülüyor.

Aynı şekilde tl ve € bazlı satışlararıda incelediğimiz zaman bir önceki çeyreğe göre tl bazlı %6 artış görülürken € bazlı ise %-1 daralma ,

Aynı şekilde tl ve € bazlı satışlararıda incelediğimiz zaman bir önceki çeyreğe göre tl bazlı %6 artış görülürken € bazlı ise %-1 daralma ,

9- bir önceki yılın aynı dönemine göre tl de %89 artış € ise %5 lik bir artış gözüküyor. Bu da bize #arclk nın gerçek manada ne kadar büyüdüğünü gösteriyor.

Aslında burada yatırımcının ileriye dönük sorması gereken önemli bir soru var. Bu daralmanın sebebi

Aslında burada yatırımcının ileriye dönük sorması gereken önemli bir soru var. Bu daralmanın sebebi

10- #arclk den mi kaynaklı yoksa dünyada ki genel bir durumdan mı kaynaklanıyor.sorunun cevabı yatırımcı sunumunda saklı aslında . Avrupa pazarında daralmalara rağmen şirketin piyasa liderliğini koruyor olması bu sıkıntının Arçelik kaynaklı değil genel bir sıkıntı olduğunu

11- gösteriyor ve ileriye dönük herşey normale döndüğündede yatırımlarını yapmış olan #arclk in daha sağlam adetsel bazlı satışlarla ilerleyebileceğini tahmin etmek zor olmasa gerek.

Tekrar satışlara gelecek olursak grafikteki tl ve € bazlı satışlar arasında önemli farkı

Tekrar satışlara gelecek olursak grafikteki tl ve € bazlı satışlar arasında önemli farkı

12- görebiliyoruz. Çeyreklik grafikte her renk bir çeyreği gösteriyor ve tl de çeyrekler arasında önemli artışlar olurken € bazlı artış var ama beklenen gibi değil. Aynı şekilde karlarala beraber baktığımız zamanda karlarda önemli bir sapma olmamakla beraber genel görüntü aynı.

13- #arclk deki satışları anlatmaya çalıştık . Peki karlarda durum nasıl aslında brüt karda son bir kaç çeyrek düşüş olsada yıllar itibarı ile genel stabil bir durum var . Son dönemde faaliyet giderlerinde ki düşüşler kar marjlarında anında yansımış gözüküyor.

14- Burada önemli olan konu #arclk deki yüksek borçluluktan dolayı oluşan finansal giderlerin net karı eritmesidir .Şirket yüksek kaldıraç oranını tercih ediyor o da şirketin politikası.

önemli konulardan biride şirketin tahsilat durumu borçlu şirketlerde bu önemli bir konu

önemli konulardan biride şirketin tahsilat durumu borçlu şirketlerde bu önemli bir konu

15- #arclk bunu yıllar itibarı ile ortalama 113 günle sabitbir duruma getirmiş alacak ve borç sürelerinin de aynı olması bir sıkıntının olmadığını gösteriyor.

Birazda şirketin değerleme oranlarına değinelim.

Hisse başı karda bir düşüş yaşansa bile hem sektörün hemde

Birazda şirketin değerleme oranlarına değinelim.

Hisse başı karda bir düşüş yaşansa bile hem sektörün hemde

16- tarihsel ortalamasının üzerinde.

F/K oranı hem sektörün hemde kendi ortalamalarının üzerinde pahalı gözüküyor. Aynı şekilde PD/DD oranıda sektörün altında kendi ortalamalarının üzerinde gözüküyor.

F/K oranı hem sektörün hemde kendi ortalamalarının üzerinde pahalı gözüküyor. Aynı şekilde PD/DD oranıda sektörün altında kendi ortalamalarının üzerinde gözüküyor.

17- son olarak FD/FAVÖK rasyosunun F/K ya göre oldukça aşağıda olması birkere daha f/k daki yüksek değerin, finansal giderlerin net karı nasıl erittiği gösteriyor. #arclk in buna bir çare bulması gerekir. Bu derece üretilen brüt kara karşı net karın bu kadar az gelmesi

18- olumlu bir durum değil bence .

Genel olarak bir değerlendirme yapacak olursak . Satışların ağırlıklı olduğu yurt dışında ki daralmalar neticesinde ve yırt içi satışların miktarsal artışı olsada adetsel oranda azalması şirketin dünya çapında yaşanan sıkıntıdan etkilenmiş.

Genel olarak bir değerlendirme yapacak olursak . Satışların ağırlıklı olduğu yurt dışında ki daralmalar neticesinde ve yırt içi satışların miktarsal artışı olsada adetsel oranda azalması şirketin dünya çapında yaşanan sıkıntıdan etkilenmiş.

19- bu etkilenme #arclk nın alt yapısından dolayı değil dışsal bir neden olduğundan dolayı. sebeplerin ortadan kalkmasıyla ve finansal giderlerin düzeltilmesiyle oluşan satışlardan meydana gelecek karların da daha hakkaniyetli olacağına inanıyorum.

20- Yoksa yüksek kaldıraçla oluşan kar azalması yatırımcıya değil kredi kullanılan yerlere yaramakta

• • •

Missing some Tweet in this thread? You can try to

force a refresh