Resultado do 3T22 da JSL #JSLG3

A JSL apresentou uma receita líquida de R$ 1,62 bilhão, alta de 38% vs o 3T21, já o lucro líquido ficou em R$ 37,4 milhões, queda de 55% vs o 3T21 e alta de 25,2% vs o 2T22. A margem líquida ficou em 2,3% vs 7,1% do 3T21.

A JSL apresentou uma receita líquida de R$ 1,62 bilhão, alta de 38% vs o 3T21, já o lucro líquido ficou em R$ 37,4 milhões, queda de 55% vs o 3T21 e alta de 25,2% vs o 2T22. A margem líquida ficou em 2,3% vs 7,1% do 3T21.

- Lucro Bruto e EBIT

O lucro bruto ficou em R$ 302 milhões no 3T22, alta de 51,7% vs o 3T21 e 28,7% vs o 2T22.

Já o EBIT ficou em R$ 222,4 milhões, alta de 62,6% vs o 3T21 e 24,8% vs o 2T22.

A margem teve um crescimento de 2,3 p.p. e ficou em 14,2%.

O lucro bruto ficou em R$ 302 milhões no 3T22, alta de 51,7% vs o 3T21 e 28,7% vs o 2T22.

Já o EBIT ficou em R$ 222,4 milhões, alta de 62,6% vs o 3T21 e 24,8% vs o 2T22.

A margem teve um crescimento de 2,3 p.p. e ficou em 14,2%.

- EBITDA e Margem EBITDA

O EBITDA teve um crescimento de 50,8% vs o 3T21 e ficou em R$ 298,9 milhões, já a margem ficou em 19%, alta de 1,8 p.p.

O EBITDA teve um crescimento de 50,8% vs o 3T21 e ficou em R$ 298,9 milhões, já a margem ficou em 19%, alta de 1,8 p.p.

A Companhia comenta que por mais que a inflação tenha dado uma arrefecido, ainda tem impacto sobre a base de insumos da JSL.

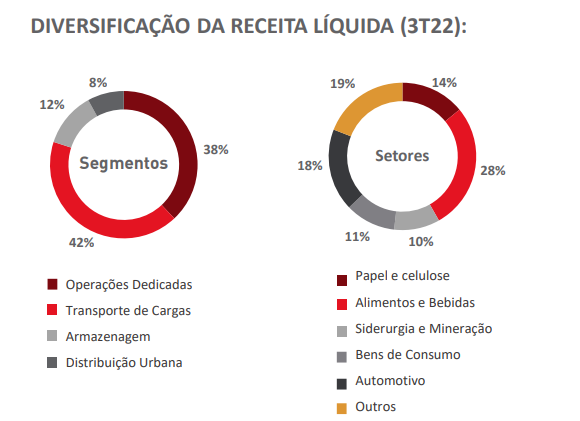

Outro ponto interessante a se observar é a diversificação da receita líquida da JSL no 3T22.

Outro ponto interessante a se observar é a diversificação da receita líquida da JSL no 3T22.

- Resultado Financeiro e Estrutura de Capital

No 3T22 o resultado financeiro líquido ficou em R$ -172 milhões, alta de 241% vs o 3T21, essa variação é comentada pela JSL, principalmente pelo maior volume de dívida bruta vs o 3T21 e aumento no custo médio da dívida.

No 3T22 o resultado financeiro líquido ficou em R$ -172 milhões, alta de 241% vs o 3T21, essa variação é comentada pela JSL, principalmente pelo maior volume de dívida bruta vs o 3T21 e aumento no custo médio da dívida.

- Alavancagem e Capex

A Companhia apresentou uma alavancagem Dívida Líquida/EBITDA UDM de 3,2x no 3T22, queda de 0,2x vs o 2T22 e alta de 0,1x vs o 3T21.

O Capex líquido no 3T22 fechou em R$ 304,4 milhões, alta de 26,2% vs o 3T21.

Veja mais detalhes nas imagens a seguir:

A Companhia apresentou uma alavancagem Dívida Líquida/EBITDA UDM de 3,2x no 3T22, queda de 0,2x vs o 2T22 e alta de 0,1x vs o 3T21.

O Capex líquido no 3T22 fechou em R$ 304,4 milhões, alta de 26,2% vs o 3T21.

Veja mais detalhes nas imagens a seguir:

- ROIC e Fluxo de Caixa

O ROIC do 3T22 ficou em 13,7%, alta de 1,4 p.p. vs o 3T21 e alta de 0,7 p.p. vs o 2T22.

O Fluxo de caixa livre após o crescimento foi positivo em R$ 237 milhões.

Veja mais detalhes do fluxo de caixa na imagem a seguir:

O ROIC do 3T22 ficou em 13,7%, alta de 1,4 p.p. vs o 3T21 e alta de 0,7 p.p. vs o 2T22.

O Fluxo de caixa livre após o crescimento foi positivo em R$ 237 milhões.

Veja mais detalhes do fluxo de caixa na imagem a seguir:

A Companhia divulgou agora pouco também que optou por aumentar a sua estimativa de Capex líquido que ficará entre R$ 1,1 bilhão a R$ 1,2 bilhão no exercício de 2022. Além do valor já reportado de R$ 2,7 bilhões em novos contratos em 2022.

- Comentários SmallCaps: Temos 2 pontos interessantes a observar sobre a JSL, a Companhia vem ampliando a sua base de contratos e investindo bem no seu próprio business, pois enxergam um momento importante para o setor de logística.

A JSL segue crescendo o seu fluxo de caixa.

A JSL segue crescendo o seu fluxo de caixa.

• • •

Missing some Tweet in this thread? You can try to

force a refresh