1-Yeni halka açılacak sanica şirketi hakkında 2022-6 finansal tabloları ve yayınlamış olduğu izahnamesi üzerinden almış olduğumuz notlarla şirket hakkında bir değerlendirme yapmaya çalışalım.Notlarımızdan şirketin olumlu ve olumsuz yönlerini açıklamaya çalışalım. #SNICA #SANICA

2-Bilançodan başlayacak olursak ilk gözümüze çarpan şirketin kısa vadeli borçları oluyor .Şirketin 689 milyonluk kısa vadeli borcu ve 3 ay içerisinde ödemesi gereken borç ise 578 milyon bu veri 2022-6 bilanço verisine göre , aradan 3 ay geçtiğine göre #SNICA #SANICA

3-şuanda 3. Çeyrek bilançoları geldiğinden bu borcun ne durumda olduğu ödenip ödenemediği veya borcu ödemek için tekrar kredimi kullanıldığını bilemiyoruz. Yatırımcı ilişkilerine bu konu ile ilgili yazdım cevap verirlerse onu da aktarırım. #SNICA #SANICA

4-Bu borcun alınma sebebi kapasite artışına giden şirketin oluşacak sipariş artışları ve hammaddeye ulaşma riski de göz önüne alınarak kredi kullanılıp hammadde alımı gerçekleştirilmiş bu alım stoklarında artmasına sebep olmuş stokların içeriğinin ağırlıklı olarak #SNICA

5-hammaddeden oluşması stoklar açısından bir olumsuzluk oluşturmamaktadır bu gibi enflasyonist ortamlarda akıllı bir yatırım olduğunu da söyleyebiliriz

Şirket Halka arzdan elde edilecek gelirin %30 unu borçların ödenmesinde kullanacağını söylenmiş 695 milyon #SNICA #SANICA

Şirket Halka arzdan elde edilecek gelirin %30 unu borçların ödenmesinde kullanacağını söylenmiş 695 milyon #SNICA #SANICA

6-bir gelir sağlandığını düşünürsek 200 milyona yakın bir miktarı borç ödemesinde kullanacaklar bu kısa vadeli finansal borcun tamamını kapatmayacağından dolayı yine de bir miktar finansman gideri yazacaktır.

Burada asıl üzerinde durulması gereken konu şirketin #SNICA #SANICA

Burada asıl üzerinde durulması gereken konu şirketin #SNICA #SANICA

7-ticari alacaklarıdır şirketin ticari alacak devir süresi 90 gün ticari borç ödeme süresi ise 30 gün dolayısıyla arada 60 günlük bir boşluk var ve bunu şirketin doldurması gerekiyor. Bu 60 günü finanse edebilmek içinde kredi kullandığı gözüküyor.Buranın en kısa #SNICA #SANICA

8-sürede düzeltilmesi lazım aksi taktirde nakit ihtiyacı sürekli devam edecektir. İkinci sıkıntılı bir durum şirket esas faaliyetlerinden elde ettiği gelirle kredilerden doğan faizi karşılayamıyor. Yani şirketin net faaliyet karı ödediği faizden düşük bu da sürdürülebilir #SNICA

9-bir durum değil kredilerin kapatılıp faizden biran önce kurtulunması lazım.

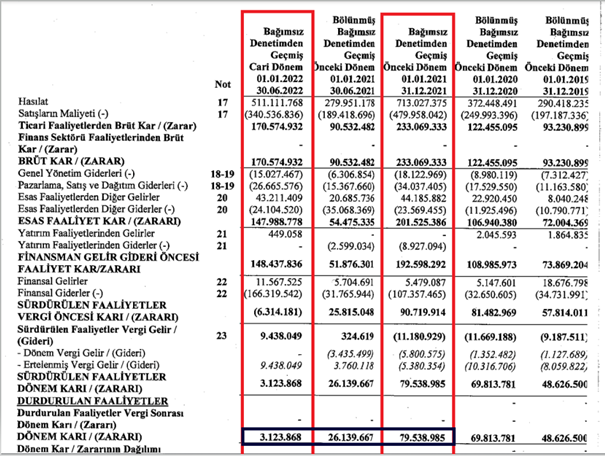

Gelir tablosuna baktığımızda sanica 2022-12 dönemine ait satışlardaki hedefini 1.462 mlyon olarak öngörmüş. 6 aylık satışlar 511 milyon olduğuna göre yaklaşık 3/1 i karşılanmış gözüküyor #SNICA #SANICA

Gelir tablosuna baktığımızda sanica 2022-12 dönemine ait satışlardaki hedefini 1.462 mlyon olarak öngörmüş. 6 aylık satışlar 511 milyon olduğuna göre yaklaşık 3/1 i karşılanmış gözüküyor #SNICA #SANICA

10- 3. çeyreğin durumunu bilemediğimiz için şirkette oluşan kapasite artışı ve şirketin beyanına güvenerek yılsonu tahmini tutturacağını düşünürsek geçen yılın aynı dönemine göre ciroda %100 civarı bir artış gerçekleşeceğini öngörebiliriz.#SNICA #SANICA

11- Bu durum üzerinden bir değerlendirme yapmak istediğimiz zaman şirketin mevcut finansal borçlarının netkarı aşırı derecede olumsuz etkilemesinden dolayı net kar üzerinden finansal borçlar ortadan kalkmadan bir değerleme yapmayı öngöremediğimden bu gibi #SNICA #SANICA

12-şirketlerde net faaliyet karı üzerinden bir değerleme yapmayı daha tercih ediyorum . çünkü net karı etkileyen finansal borcun sebebi Halka arzdan elde edilecek nakitle kapatılacak. borçlar ve önümüzdeki dönemde oluşmayabilecek bir kur farkı sonucunda bu #SNICA #SANICA

13-durum süreklilik arz etmeyeceğinden net kar üzerinden hesaplamayı pas geçiyorum. Çünkü çoğunlukta halka arzlar net karı etkileyen finansal giderlerin ortadan kalkması için yapıldığından halka arz sonucunda bu sorunda giderilecektir #SNICA #SANICA

14-Şirket hammaddesini önceden alması gelecek satışlardaki maliyetlere yansıyacak ve karlarda olumlu gelişme sağlayacaktır. Genel olarak baktığımızda şirketin ileriye dönük yatırım hedefleri olmayıp yatırımlarını çeşitli alımlar yaparak kapasite artışı #SNICA #SANICA

15-yönünde kullanmış ve geleceğe yönelik ciro hedefleri vermiştir. Halka arzdan sonra ,Net faaliyet karı üzerinden f/k nın sade hali olan f/nfk üzerinden hesap yaptığımız zaman f/nfk=7 , p/dd =1,35 olarak gerçekleşmekte , #SNICA #SANICA

16-bu değerler halka arz dan sonra fiyatın yükselmesine veya düşmesine göre hareket edecektir.

• • •

Missing some Tweet in this thread? You can try to

force a refresh