W czwartek miałem przyjemność wystąpić na X Kongresie Makroekonomicznym i opowiadać o kryzysie kredytowym i zagrożeniu jego wystąpienia w Polsce. Ponieważ ten temat jest dość mocno pomijany, a niestety stanowi duże zagrożenie, poniżej🧵z moimi spostrzeżeniami (i slajdami). 1/

2/ Zanim zacznę dodam, że jest film (co prawda słabej jakości) z tego wystąpienia, który także polecam, tym bardziej, że od 50 minuty można zobaczyć wykład @AdamCzerniak nt. tego, czym jest mieszkanie a od 1:41h wykład J.Kotłowskiego z NBP nt. modelowania fb.watch/gUu9uZ-8Uj/

3/ Na początku kilka słów wprowadzenia. Long story short - do kryzysu kredytowego dochodzi, gdy spada podaż kredytu - tj. jest popyt, ale podaż jest mniejsza i nie udziela się kredytów. To zjawisko niebezpieczne,tym bardziej, że większość aktywów banków to kredyty (w PL ok. 60%)

4/ Warto pamiętać, że banki nie finansują się tylko depozytami. Co więcej (banki same tworzą depozyty: tutaj wątek

https://twitter.com/Mr_Czaplicki/status/1529720089636896769?s=20&t=bkx9-q1BuoXksUW2xdFX5A). Jest to istotne, bo widzę, że prawnicy porównują w pozwach WIBOR do kosztu depozytów. Tymczasem, banki mają wymogi kapitałowe.

5/ w latach 80. banki musiały utrzymywać odpowiedni odsetek kapitałów do aktywów. Później w gosp. rozwiniętych przyszła Bazylejska Umowa Kapitałowa i ten prosty wzór się zmienił: miejsce kapitałów zajęły fundusze własne (też dług podporządkowany), a aktywów ekspozycja na ryzyko.

6/ Ekspozycja na ryzyko to przede wszystkim ryzyko kredytowe (na początku jedyne), ale też rynkowe (%, FX itd.) oraz operacyjne (nawalą pracownicy lub sprzęt, będzie powódź itp.). Ekspozycja kredytowa dominuje. W jej ramach wprowadzono ważenie aktywów- zauważono,że dłużnicy (...)

7/nie są równi pod względem wiarygodności/zabezpieczeń.Można je szeregować przydzielając odgórne wagi ryzyka. Np.obligacje skarbowe w walucie lokalnej nie niosą ryzyka*,kred. hipoteczne już tak (ale małe,bo jest zabezpieczenie) itd.-rodzajów ekspozycji jest więcej niż na slajdzie

8/ efekt takiego zabiegu pokazuje poniższy slajd. Przydzielenie wag ryzyka powoduje, że mianownik ułamka z twitta #5 się kurczy (400->210 na poniższym przykładzie). Banki mogą trzymać mniej kapitału - ale to tylko pod warunkiem, że wymóg jest niski. Teraz przejdźmy do wymogów.

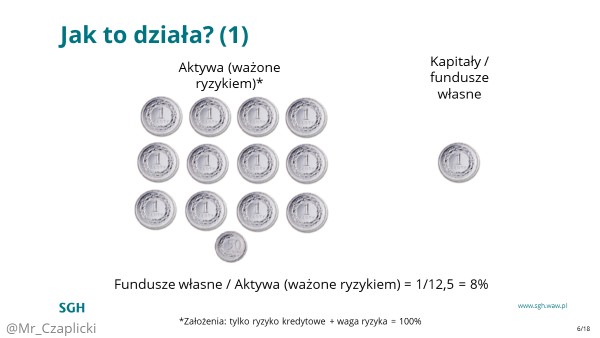

9/ Od 1988 do lat 2010. podstawowym (i ~ jedynym) był 8%, więc od niego zaczniemy. Załóżmy dla uproszczenia, że mamy tylko kredyty korporacyjne w aktywach (aktywa=aktywa ważone ryzykiem, bo waga=100%*) Mając 1PLN kapitałów/funduszy własnych możemy udzielić 12,5 PLN kredytów.

10/ jeśli wzrośnie wymóg z 8% do 10%, a my nadal mamy tylko 1 PLN kapitałów - musimy ograniczyć nasz portfel kredytów. No chyba, że poszukamy dodatkowych kapitałów albo zmienimy strukturę portfela, ale o tym później. Do ilu ograniczyć? Z 12,5 do 10 PLN kredytów.

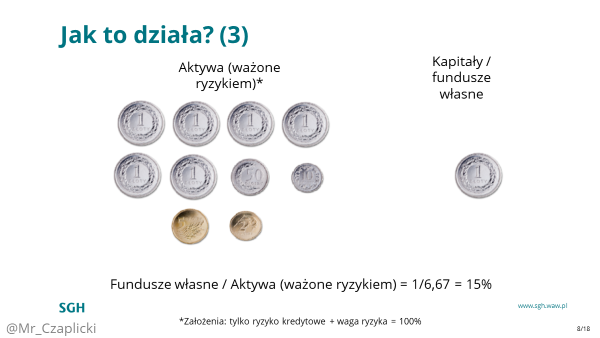

11/ Jak wymóg wzrośnie do 15%,a my mamy te same kapitały-robi się jeszcze gorzej. Wolumen udzielonych kredytów musi się skurczyć do 6,67%.To jest właśnie przykład kryzysu kredytowego - banki kurczą podaż kredytu (ofc kryzys ten może nastąpić nie tylko z powodu rosnących wymogów).

12/To, na co chciałbym zwrócić uwagę to to, że w latach 2010. wymogi kapitałowe dla banków wzrosły bardziej niż z 8% na 15%. Moje szacunki sugerują, że wzrosły średnio do ponad 16,5%, a dla niektórych banków nawet sporo wyżej.

13/co w takim wypadku mają zrobić banki?Ułamek jest dość prosty,więc i sprawa prosta:podnieść licznik (emitować kapitał/ dług podporządkowany/ zatrzymywać zysk-nie płacić dywidend) lub ograniczyć mianownik:np. ciąć lub spowolnić wzrost aktywów lub zmienić strukturę portfela kred.

14/Wszystko to robiły banki w Polsce. Zatrzymywały zysk, emitowały dług podporządkowany. Przede wszystkim nie musiały reagować nerwowo, bo jak widać na wykresie (N-W), banki miały duże nadwyżki kapitałów, jak wymogi były wprowadzane.

15/Ponadto banki uciekały od kredytów korporacyjnych w stronę obligacji SP (tutaj też rola konstrukcji podatku bankowego) i kredytów hipotecznych (skutki znane).W rezultacie aktywa rosły,ale wolniej niż PKB,kredyty też rosły, ale dużo wolniej niż PKB.Mocno rósł za to wolumen SPW.

16/Wolumen ten rósł w czasie, gdy rentowności obligacji były historycznie niskie i wielu myślało, że tak już będzie (#thistimeisdifferent). Okazało się, że jednak wzrosły i to szybko oraz mocno, a poniższy slajd pokazuje wpływ tego wzrostu na wycenę (ofc w sposób uproszczony).

17/zasady sprawozdawczości finansowej banków oznaczają, że gros z tego spadku wyceny musiał być odzwierciedlony w spadku kapitałów. Do tego doszły b.duże koszty regulacyjne i pochodne, jak widać rosnące dość szybko na przestrzeni ostatnich lat. Kapitały własne zaczęły spadać,

18/a wraz z nimi nadwyżka kapitałowa banków, w jednym przypadku pod wodę. Ważna uwaga - nie czyni to polskiego sektora bankowego niebezpiecznym itp. Ja pokazuję pewien mechanizm, bo za nim idą wnioski co do przyszłości,

19/a przyszłość wygląda tak, że w przyszłym roku kapitały dalej spadną (CRR Quick Fix) i wejdzie nowy (wysoki) wymóg MREL (słuszny wymóg,słuszna konstrukcja, ale ja tu o skutkach). Moja uproszczona analiza (bo nie wszystkie banki to podają) pokazuje,że tym razem zdecyd. większość

20/ banków na 30 września nie miała nadwyżki ponad ten wymóg. Skutki można łatwo przewidzieć i już je opisywałem. Do tego dochodzi szereg działań prawno/księgowych, które są poniżej. Sektor bankowy może i się nie skurczy nominalnie, ale w relacji do PKB już pewnie tak.Skutki będą

21/ niekoniecznie dobre dla społeczeństwa, bo w jego miejsce ktoś wejdzie. Polacy w ostatnich latach przestali lubić banki, bo uważają, że mają za duże marże (zapominając, że w latach 2016-2021,a pewnie i 2022) rentowność kapitałów własnych sektora była/jest niższa niż ich koszt.

22/ Kiedyś banki miały jednak wyższą rentowność, co im pozwalało na wprowadzanie innowacji, z których wszyscy korzystamy. Dlatego na naszym rynku nie rozprzestrzeniły się tak instytucje parabankowe, a produkty, z których korzystamy są mocno uregulowane. Wczoraj (w piątek)

23/ miałem prezentację na UJ o regulacji Fintechów, a w pytaniach pojawił się wątek BigTechów wchodzących do sektora finansowego. Oferują one na pozór tańsze usługi (bo nie musimy za nie płacić, a czasami dostajemy jakieś bonusy), ale w rzeczywistości płacimy naszą prywatnością i

24/danymi,nie wspominając o stabilności finansowej (wrzucę tu podobny🧵z prezentacją,jak będzie dostępna).Stąd pytanie do szerokiej publiki,czy nie wylewamy dziecka z kąpielą i zamiast (nieidealnych, ale uregulowanych) banków wpuścimy mocno nieidealną, nieuregulowaną konkurencję?

25/ Np. ile lat działają firmy pożyczkowe, a do tej pory reguluje się max. opłaty. Podobne wnioski tyczą się rosnącej koncentracji sektora. Na koniec uwaga - twitter ma swoje prawa, więc powyżej było dużo ogólników + niedopowiedzeń, które, mam nadzieję wybaczycie. Koniec wątku 🧵

• • •

Missing some Tweet in this thread? You can try to

force a refresh