Economist, financial analyst, lawyer, PhD, CFA, @SGHWarsaw & @PKOBP Strategy Team, former @KPMGPoland FRM & @PKO_Research. RT≠endorsement, private profile

Liczba wniosków pozostaje wysoka, ale za ponad połowę odpowiada BK2%. 2/4

Liczba wniosków pozostaje wysoka, ale za ponad połowę odpowiada BK2%. 2/4

#2 Koszyk inflacyjny i jego struktura, czyli o czym w ogóle mowa?

#2 Koszyk inflacyjny i jego struktura, czyli o czym w ogóle mowa?

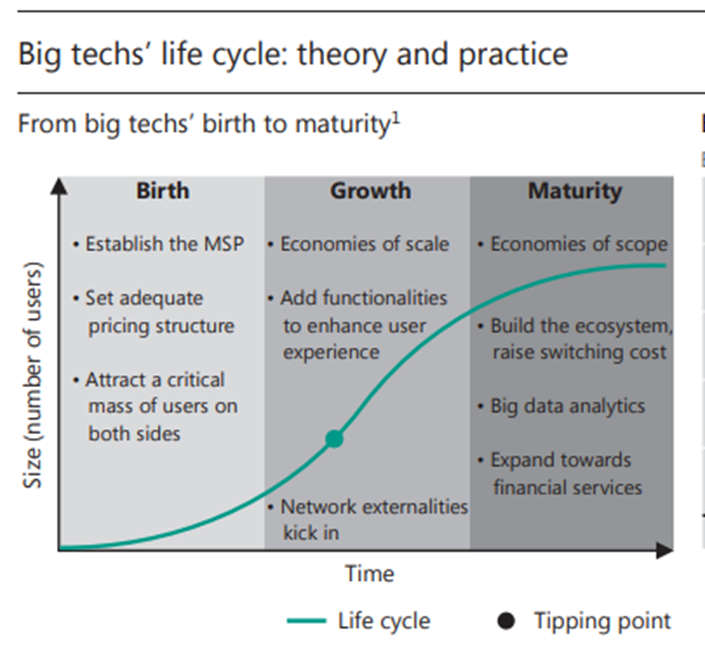

To nie pierwsza usługa, którą oferuje Apple: w 2014 wprowadził Apple Pay, w 2019 Apple Card i Apple Cash a w 2023 Apple Pay Later. Tym samym materializuje się standardowa droga dla tego typu firmy, po osiągnięciu dojrzałości wykorzystuje bazę klientów oferując im nowe usługi. 2/

To nie pierwsza usługa, którą oferuje Apple: w 2014 wprowadził Apple Pay, w 2019 Apple Card i Apple Cash a w 2023 Apple Pay Later. Tym samym materializuje się standardowa droga dla tego typu firmy, po osiągnięciu dojrzałości wykorzystuje bazę klientów oferując im nowe usługi. 2/

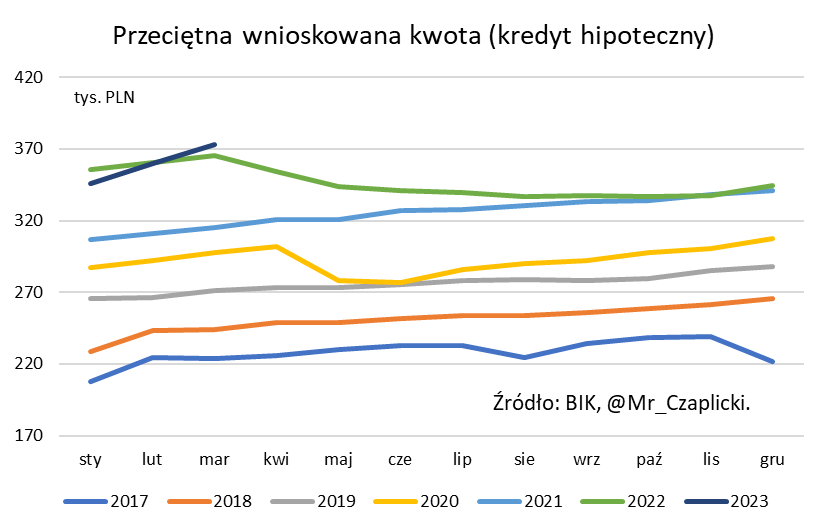

Dwie ciekawostki. 1)Mamy pierwszy w tym roku wzrost r/r przeciętnej wartości wniosku: mogły pomóc wzrosty wynagrodzeń (i dochodu rozporządzalnego) oraz obniżenie bufora KNF w lutym (ale przy oczekiwaniach na spadek stóp kredyty stałostopowe nie muszą być już tak popularne). 2/

Dwie ciekawostki. 1)Mamy pierwszy w tym roku wzrost r/r przeciętnej wartości wniosku: mogły pomóc wzrosty wynagrodzeń (i dochodu rozporządzalnego) oraz obniżenie bufora KNF w lutym (ale przy oczekiwaniach na spadek stóp kredyty stałostopowe nie muszą być już tak popularne). 2/

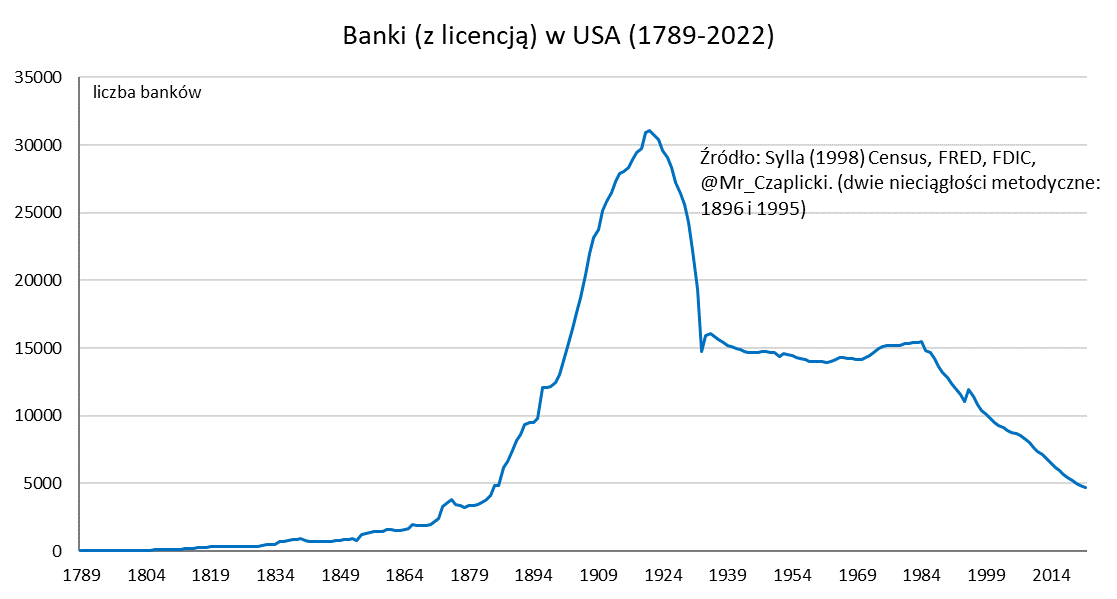

Dla kształtowania się amerykańskiej drogi kluczowe były dwie rzeczy 1) brak zapisu w Konstytucji o bankowości, 2) dominująca przez wiele lat populacja wiejska (w połączeniu z nie w pełni proporcjonalnym systemem wyborczym) 2/

Dla kształtowania się amerykańskiej drogi kluczowe były dwie rzeczy 1) brak zapisu w Konstytucji o bankowości, 2) dominująca przez wiele lat populacja wiejska (w połączeniu z nie w pełni proporcjonalnym systemem wyborczym) 2/

Co to jest cykl regulacyjny? Najprostszym językiem, jest to fala pokryzysowej regulacji i późniejszej deregulacji, która następuje, gdy już zapominamy o wcześniejszych problemach. W USA jest on tak wyraźny, że doczekał się ciekawych badań naukowych. 2/

Co to jest cykl regulacyjny? Najprostszym językiem, jest to fala pokryzysowej regulacji i późniejszej deregulacji, która następuje, gdy już zapominamy o wcześniejszych problemach. W USA jest on tak wyraźny, że doczekał się ciekawych badań naukowych. 2/

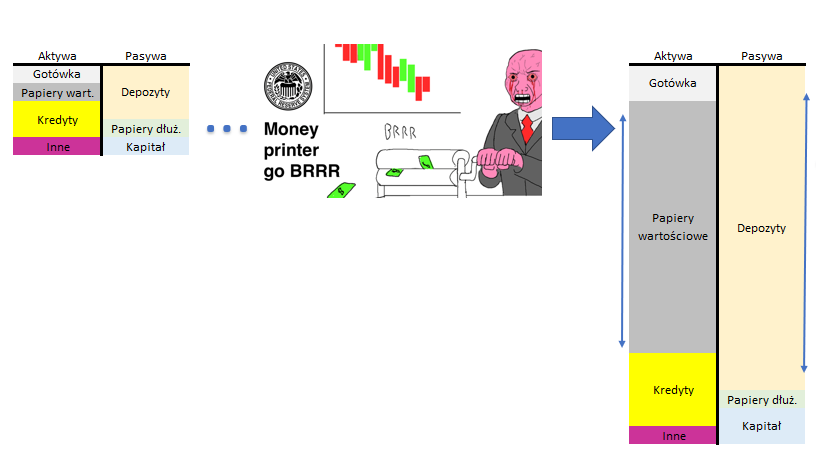

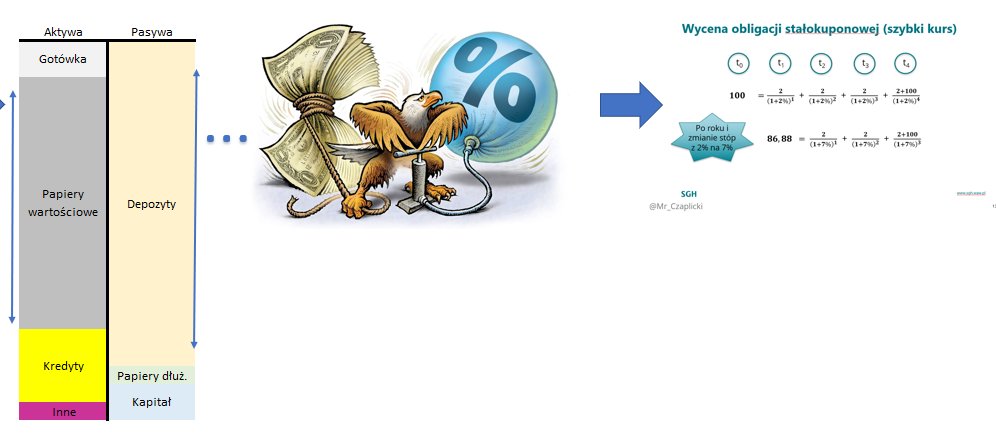

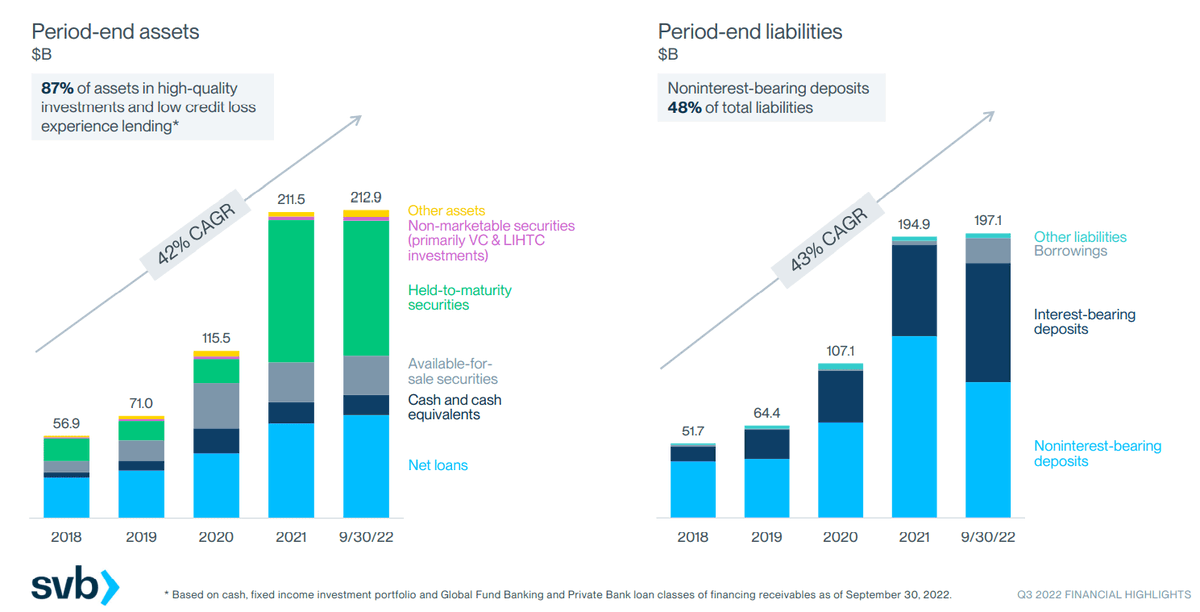

Myślę, że te 2 wykresy dobrze oddają sytuację SVB. Kreacja pieniądza przez Fed w czasie pandemii stworzyła wielki strumień płynności w świecie Fintech i krypto,która została zaparkowana (m. in.) w banku. Nie było co z tym zrobić,więc w aktywach kasa szła w obligacje 2/

Myślę, że te 2 wykresy dobrze oddają sytuację SVB. Kreacja pieniądza przez Fed w czasie pandemii stworzyła wielki strumień płynności w świecie Fintech i krypto,która została zaparkowana (m. in.) w banku. Nie było co z tym zrobić,więc w aktywach kasa szła w obligacje 2/

Dane o wysokiej częstotliwości publikacji pokazują odbicie składanych wniosków kredytowych trwające od początku stycznia (noworoczny dołek). W 2. połowie lutego tyg. wolumen wniosków osiągnął poziom niewidziany od przełomu cze/lip'22. Kolejna publikacja BIK może być więc 2/

Dane o wysokiej częstotliwości publikacji pokazują odbicie składanych wniosków kredytowych trwające od początku stycznia (noworoczny dołek). W 2. połowie lutego tyg. wolumen wniosków osiągnął poziom niewidziany od przełomu cze/lip'22. Kolejna publikacja BIK może być więc 2/

Zacznijmy od tego, czym jest płynność. Przedstawię 3 definicje: 1) zdolność do szybkiej transformacji aktywów w środki pieniężne bez utraty ich wartości, 2) zdolność do terminowej spłaty zobowiązań, 3) zdolność do szybkiego pozyskiwania źródeł finansowania 2/n

Zacznijmy od tego, czym jest płynność. Przedstawię 3 definicje: 1) zdolność do szybkiej transformacji aktywów w środki pieniężne bez utraty ich wartości, 2) zdolność do terminowej spłaty zobowiązań, 3) zdolność do szybkiego pozyskiwania źródeł finansowania 2/n

Ekspansja gospodarcza, ale także (a może przede wszystkim) polityczna sprawiła, że Chiny niemal dogoniły USA pod względem liczby gospodarek wschodzących, którym udzieliły finansowania. 2/n

Ekspansja gospodarcza, ale także (a może przede wszystkim) polityczna sprawiła, że Chiny niemal dogoniły USA pod względem liczby gospodarek wschodzących, którym udzieliły finansowania. 2/n