Vamos con un hilo interesante sobre #análisisfinancieros 🤗. Ya sabéis si me conocéis un poco, que desconfío generalmente de los análisis basados únicamente en ratios cuantitativos. Veo los ratios sólo como un complemento a un análisis eminentemente cualitativo. Sigo 👇.

En cuanto a Rentabilidad, todo sea dicho, el mejor ratio creo que es sin duda el 𝐑𝐎𝐈𝐂. Pues el último paper de 𝐌𝐢𝐜𝐡𝐚𝐞𝐥 𝐌𝐚𝐮𝐛𝐨𝐮𝐬𝐬𝐢𝐧 es una verdadera joya si os interesa analizar el ROIC. Aquí lo tenéis, darle caña porque es brutal. morganstanley.com/im/en-us/finan…

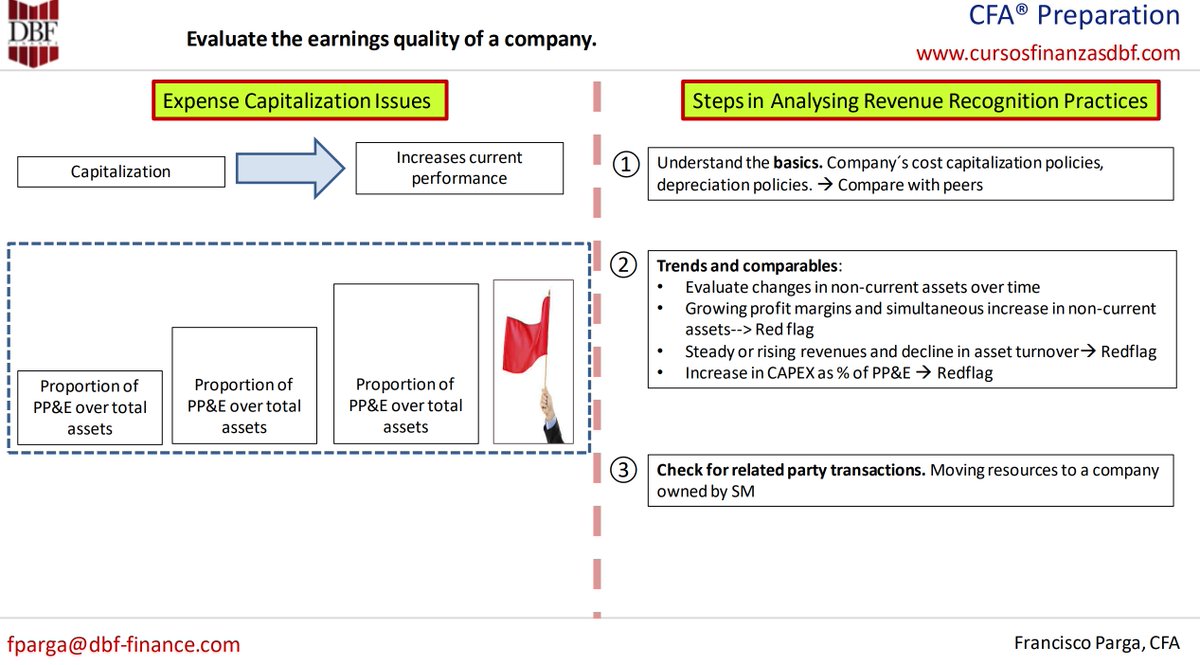

Resumen rápido:

1️⃣ Inicio ligando el ROIC a la TIR. Dedicarle tiempo a pensar cómo el ROIC se relaciona con la TIR es clave (y da pistas de cuándo este ratio va mal).

2️⃣ ROIC = NOPAT / INVESTED CAPITAL

3️⃣ NOPAT = EBITA – Cash Taxes

Métrica EBITA mucho más potente que el EBITDA.

1️⃣ Inicio ligando el ROIC a la TIR. Dedicarle tiempo a pensar cómo el ROIC se relaciona con la TIR es clave (y da pistas de cuándo este ratio va mal).

2️⃣ ROIC = NOPAT / INVESTED CAPITAL

3️⃣ NOPAT = EBITA – Cash Taxes

Métrica EBITA mucho más potente que el EBITDA.

4️⃣ En cuanto al Capital Invertido:

▪️ Incluye siempre el Goodwill y los Activos Intangibles que surgen tras M&A. Discutible pero interesante.

5️⃣ Inversiones en Activos Intangibles vía P&L:

▪️ Lo más interesante sin duda del artículo.

6️⃣ ROIC Dupont:

Me encanta hacer esto.

▪️ Incluye siempre el Goodwill y los Activos Intangibles que surgen tras M&A. Discutible pero interesante.

5️⃣ Inversiones en Activos Intangibles vía P&L:

▪️ Lo más interesante sin duda del artículo.

6️⃣ ROIC Dupont:

Me encanta hacer esto.

7️⃣ Limitaciones:

▪️ Trucable y no sirve para empresas jóvenes.

▪️ Para empresas financieras, mejor usar el ROE.

Para los superfrikis que tras leer el post y paper completo quieran seguir profundizando, he preparado un documento con los links a los siguientes recursos:

▪️ Trucable y no sirve para empresas jóvenes.

▪️ Para empresas financieras, mejor usar el ROE.

Para los superfrikis que tras leer el post y paper completo quieran seguir profundizando, he preparado un documento con los links a los siguientes recursos:

▪️ Vídeo de Damodaran explicando cómo capitalizar los Gastos de Investigación y Desarrollo.

▪️ Vídeo curso Análisis Fundamental sobre ROIC.

▪️ Vídeo Youtube DBF explicando Deferred Taxes.

▪️ Libro de McKinsey donde tocan el ajuste al Capital Invertido mencionado por Mauboussin

▪️ Vídeo curso Análisis Fundamental sobre ROIC.

▪️ Vídeo Youtube DBF explicando Deferred Taxes.

▪️ Libro de McKinsey donde tocan el ajuste al Capital Invertido mencionado por Mauboussin

Si 𝐪𝐮𝐢𝐞𝐫𝐞𝐬 𝐪𝐮𝐞 𝐭𝐞 𝐩𝐚𝐬𝐞 𝐞𝐥 𝐝𝐨𝐜𝐮𝐦𝐞𝐧𝐭𝐨 𝐝𝐞 𝐥𝐨𝐬 𝐥𝐢𝐧𝐤𝐬, deja 𝐮𝐧 𝐜𝐨𝐦𝐞𝐧𝐭𝐚𝐫𝐢𝐨 con tu email y te lo mando encantado por MD😉. #Finanzas #Economia #aprendizaje

• • •

Missing some Tweet in this thread? You can try to

force a refresh