.#IMPORTNATE: ¡Amigos/as! ¡Bomba de noticia hoy!

Hoy @mercadopago la #Fintech más grande de #AmericaLatina publicó un ENORME research sobre #InclusionFinanciera que tuve el privilegio de coordinar.

Abro hilo de hallazgos e implicancias!🧵

Hoy @mercadopago la #Fintech más grande de #AmericaLatina publicó un ENORME research sobre #InclusionFinanciera que tuve el privilegio de coordinar.

Abro hilo de hallazgos e implicancias!🧵

1/ El proyecto fue armar un Monitor de Inclusión Financiera, el cuál consta de una herramienta INÉDITA que permitirá medir el avance de la inclusión financiera de #MercadoPago en sus usuarios/as.

En esta primera edición, en Argentina, Brazil y México.

Desarrollo a continuación

En esta primera edición, en Argentina, Brazil y México.

Desarrollo a continuación

2/ Pero antes ¿Por qué y para qué hacer esto?

Bueno, ya me escucharon varias veces señalar que la #InclusionFinanciera es multidimensional y también que usualmente la "vara" de análisis es baja, pues se menciona colocación de productos por sobre todo.

Bueno, ya me escucharon varias veces señalar que la #InclusionFinanciera es multidimensional y también que usualmente la "vara" de análisis es baja, pues se menciona colocación de productos por sobre todo.

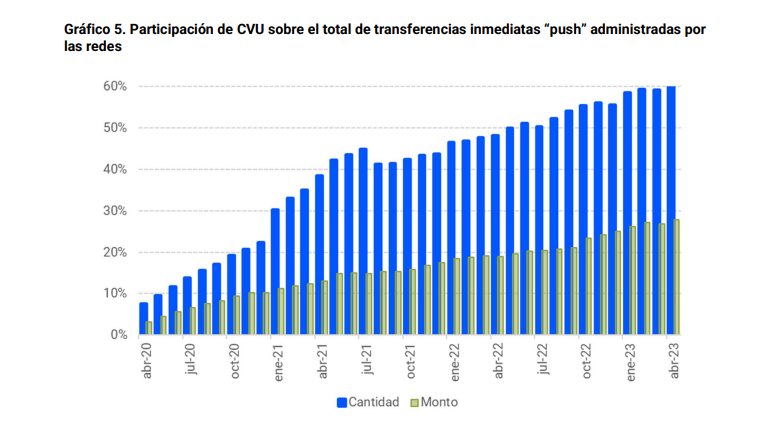

3/ Para dar contexto en Argentina, les invito a que vean las diferencias entre datos declarados por la población (encuestas, arriba) y datos de oferta (banco central y otros, abajo)

1/4 tiene cuenta y no lo sepa. Solo 3/10 declara acceder a crédito y 14% ahorrar en instituciones

1/4 tiene cuenta y no lo sepa. Solo 3/10 declara acceder a crédito y 14% ahorrar en instituciones

4/ Por eso creamos un índice ponderado que toma no un puñado de variables y dimensiones, sino 46 variables internas a mercado pago y otras 16 externas creadas con encuestas a casi 50k de usuarios.

(¿tienen idea los datos que genera a diario MP? Créanme, no se imaginan...)

(¿tienen idea los datos que genera a diario MP? Créanme, no se imaginan...)

5/ Este ejercicio fue GIGANTEZCO. Depurar información interna y separarla en 46 variables curadas, 28 indicadores, 11, subdimensiones nos permitió ponderar el avance de la Inclusión Financiera en 4 dimensiones con datos internos.

Además, complementamos con encuesta inéditas👇

Además, complementamos con encuesta inéditas👇

6/ ¿Y nos comparamos con la industria? (no hay datos) ¿Con datos públicos? (no ven todo como ya dijimos).

Por eso creamos nuestro propio índice de aceleración que permitirá ver Trimestre a Trimestre cómo avanza la inclusión financiera en TODAS estas aristas

Leer detenidamente👇

Por eso creamos nuestro propio índice de aceleración que permitirá ver Trimestre a Trimestre cómo avanza la inclusión financiera en TODAS estas aristas

Leer detenidamente👇

7/ Les adelanto, este no es un ejercicio SENCILLO.

¿Por qué? Porque los problemas del desarrollo, NO TIENEN respuestas sencillas.

Es un reporte e instrumento que cuenta con MUCHAS aristas.

Pero para hacerla simple: 100 es ir a la velocidad "COVID" (Inclusión sin Precedentes).

¿Por qué? Porque los problemas del desarrollo, NO TIENEN respuestas sencillas.

Es un reporte e instrumento que cuenta con MUCHAS aristas.

Pero para hacerla simple: 100 es ir a la velocidad "COVID" (Inclusión sin Precedentes).

8/ El aporte de datos internos dio 32/100, las encuestas un 72/100. A estas les dimos menos peso (es solo usuario MP) y depuramos cada variable con hasta 4 metodologías.

Resultado: una PRIMERA foto, que esperamos sirva para contar Y ENTENDER la película con ediciones futuras.

Resultado: una PRIMERA foto, que esperamos sirva para contar Y ENTENDER la película con ediciones futuras.

9/ Amigos/as, un primer índice tiene un valor ENORME puertas adentro, pues le da a MELI información precisa de cada indicador, en cada país, en cada momento del tiempo.

Pero cobra más valor con índices futuros, porque nos permitirá contar una historia y entender cada arista.

Pero cobra más valor con índices futuros, porque nos permitirá contar una historia y entender cada arista.

10/ Dado que no podemos hacer este análisis en un primer reporte, ¿Qué mas hicimos? ¡ABRIMOS DATOS!

¡Así es! No todos (por motivos obvios) pero pudimos contar la historia comúnmente no contada en datos 2020 (pre-COVID) a 2022.

¡Así es! No todos (por motivos obvios) pero pudimos contar la historia comúnmente no contada en datos 2020 (pre-COVID) a 2022.

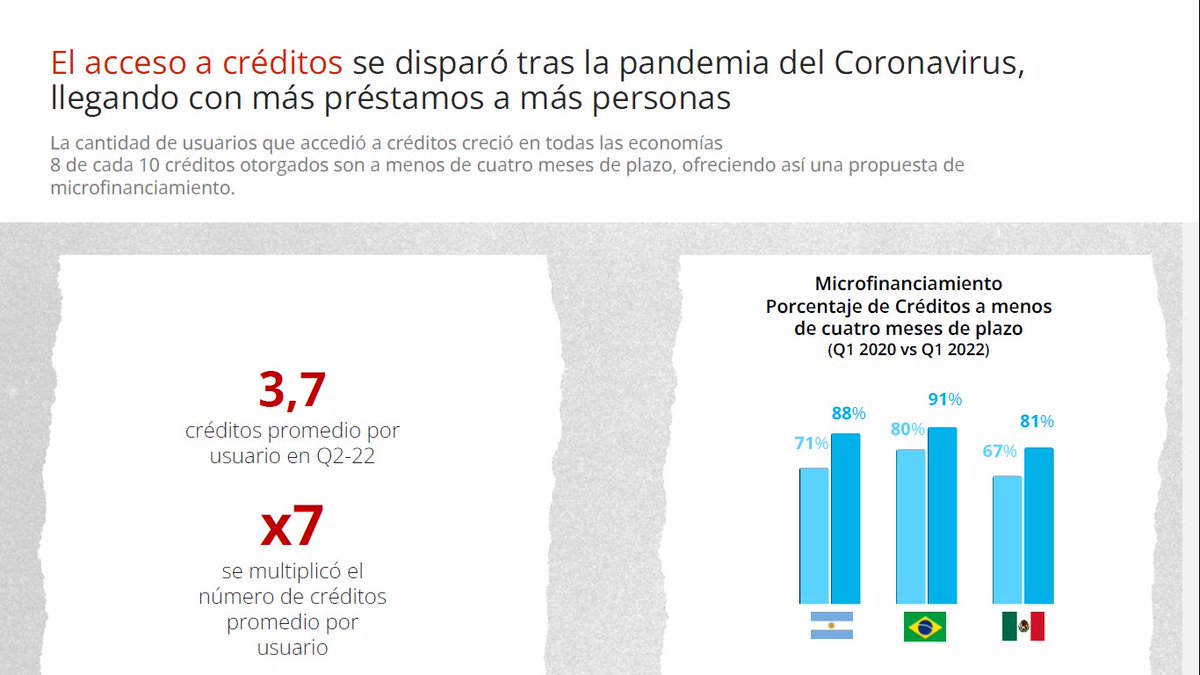

11/ Resumen rápido:

-Cuentas Activas: Boom!

-Créditos: 3,7 promedio por usuario, 8/10 a MENOS DE 4 MESES!

-Inversiones y seguros: júzguenlo ustedes

-Cuentas Activas: Boom!

-Créditos: 3,7 promedio por usuario, 8/10 a MENOS DE 4 MESES!

-Inversiones y seguros: júzguenlo ustedes

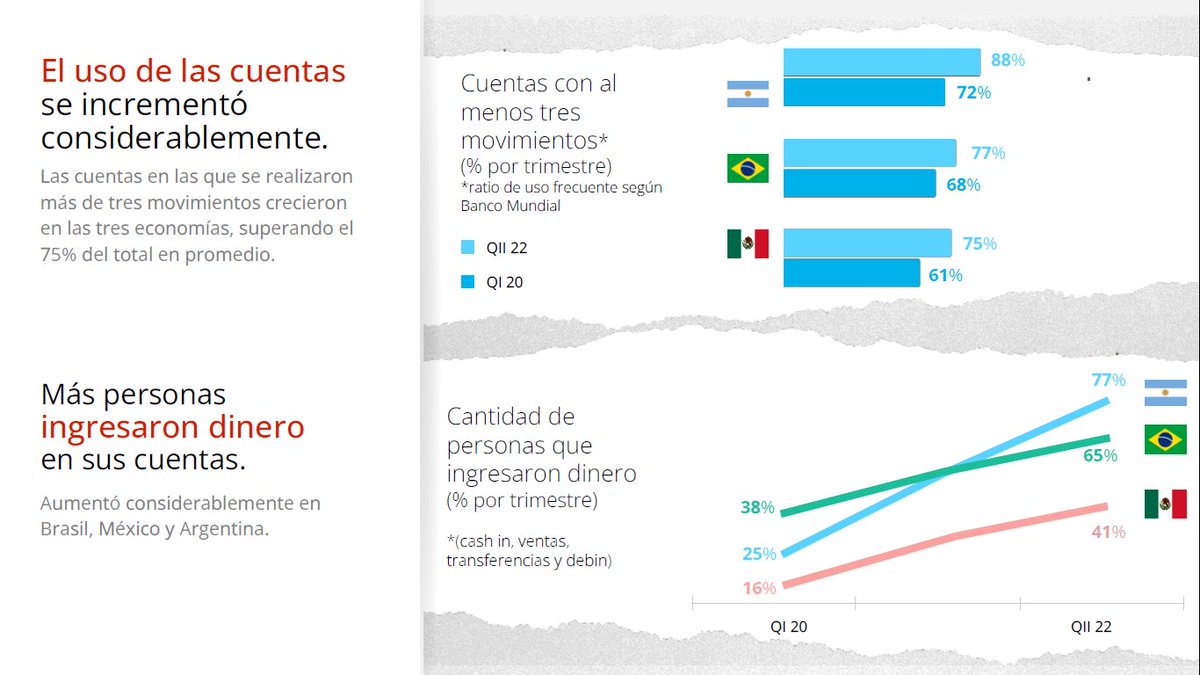

12/ Pero mejor aún, uso y fondeo de las cuentas!

Los movimientos destacan y el cash-in EXPLOTÓ en este periodo 2020-2022.

Los movimientos destacan y el cash-in EXPLOTÓ en este periodo 2020-2022.

13/ De datos internos, este último es una BOMBA.

¿Cuántas de esas cuentas que tienen inversiones, créditos, ingresan dinero, etc NO VINCULAN otro producto de otra institución ?

--> 3/10 en Argentina y Brazil! Es un montón, y por la negativa, 7/10

¿Cuántas de esas cuentas que tienen inversiones, créditos, ingresan dinero, etc NO VINCULAN otro producto de otra institución ?

--> 3/10 en Argentina y Brazil! Es un montón, y por la negativa, 7/10

14/ Y también de las encuestas. Recuerden, estos son más de 44.800 respondientes compradores y vendedores.

Todos son usuarios de Mercado Pago ok? No es representativo de la población, pero tiene ENORME escala.

Y, de nuevo ¿quién te muestra estos datos? (ojalá cada vez más!)

Todos son usuarios de Mercado Pago ok? No es representativo de la población, pero tiene ENORME escala.

Y, de nuevo ¿quién te muestra estos datos? (ojalá cada vez más!)

15/ El 70% de esos 44.800 te AFIRMA utilizar menos efectivo y que MP mejoró su realidad financiera.

Vean las historias por país y si es consumidor/vendedor. Pero el dato es enorme. Si juntamos con los internos, podemos con robustez afirmar la digitalización del efectivo.

Vean las historias por país y si es consumidor/vendedor. Pero el dato es enorme. Si juntamos con los internos, podemos con robustez afirmar la digitalización del efectivo.

16/ Viendo datos de MP no podemos saber si es o no "totalmente excluído". Pero ¿si les preguntamos?

Gente, BOMBA: el 45% afirma que accedió POR PRIMERA VEZ a una tarjeta u oferta de crédito gracias a Mercado Pago

Gente, BOMBA: el 45% afirma que accedió POR PRIMERA VEZ a una tarjeta u oferta de crédito gracias a Mercado Pago

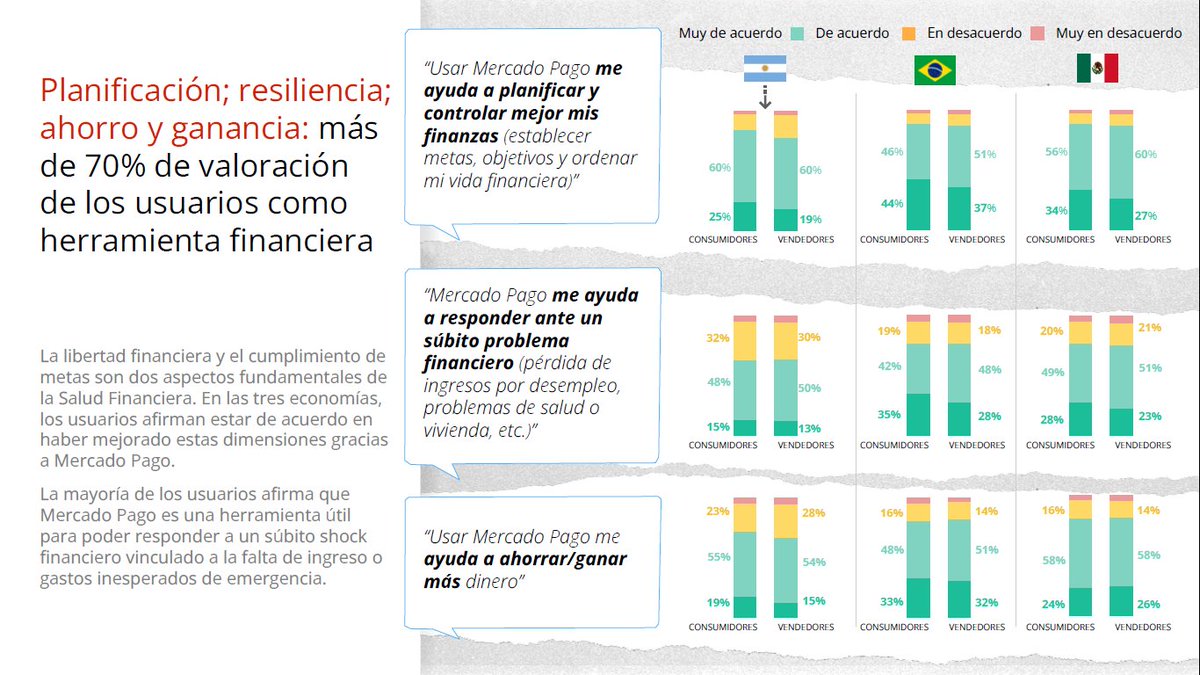

17/ ¿Y tanto servicio financiero, acceso, uso, digitalización, impacta en el día a día?

Mejor planificación, mejor respuesta frente a un shock financiero, y más importante: AYUDA A AHORRAR/GANAR MÁS DINERO!

Mejor planificación, mejor respuesta frente a un shock financiero, y más importante: AYUDA A AHORRAR/GANAR MÁS DINERO!

18/ "Dale Nacho, pero no me hables de exclusión si Mercado Pago te lo usan los ricos" (escuché alguna vez en 2019).

Amigos, el 66% no puede afirmar es muy posible contar con dos salarios mínimos de ahorros en una emergencia.

(o sea, vos pensá que lo usa el rico nomás si querés)

Amigos, el 66% no puede afirmar es muy posible contar con dos salarios mínimos de ahorros en una emergencia.

(o sea, vos pensá que lo usa el rico nomás si querés)

19/ ¿Y si tenes esa emergencia cómo obtendrías ese monto?

Bueno, acá no tengo donde compararme. Pero en TODOS los países la 2nda o 3ra opción es un Crédito en Mercado Pago.

(No sé, hagamos esta encuesta en usuarios del Banco X y díganme si da así. Para mi, es un montón...)

Bueno, acá no tengo donde compararme. Pero en TODOS los países la 2nda o 3ra opción es un Crédito en Mercado Pago.

(No sé, hagamos esta encuesta en usuarios del Banco X y díganme si da así. Para mi, es un montón...)

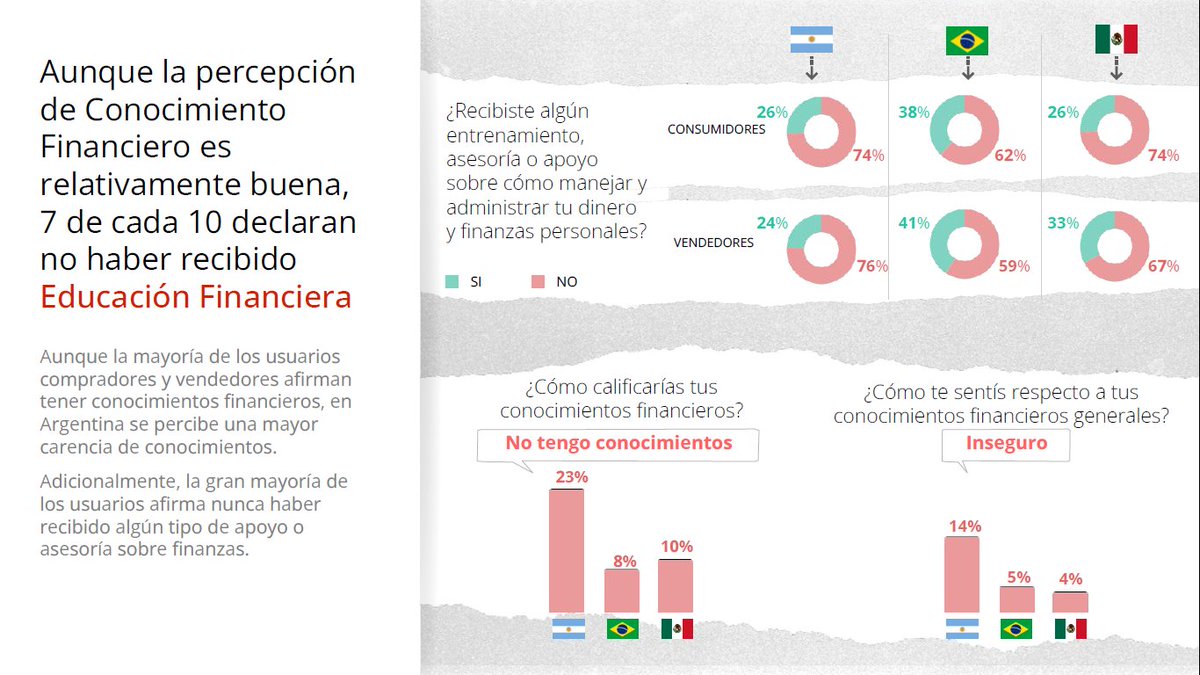

20/ Bueno, como comenté arriba, 46 variables internas y 16 externas en esta primera edición.

Confirmamos que llegan por primera vez, que no es un grupo acaudalado, que muchos no vinculan otro producto y más.

Pero la deuda: la Educación Financiera.

Confirmamos que llegan por primera vez, que no es un grupo acaudalado, que muchos no vinculan otro producto y más.

Pero la deuda: la Educación Financiera.

21/ El proyecto dejó una primera foto. Dejó también una metodología. Y dejó una apertura de datos que comúnmente NO muestran las instituciones.

Repito, ojalá este aporte anime a TODO el sector a seguir el camino de mostrar(nos) su "Para Qué"

Repito, ojalá este aporte anime a TODO el sector a seguir el camino de mostrar(nos) su "Para Qué"

22/ Esta es una primera versión, ponele "un MVP" seguro mejorable. También seguro no responderá TODAS las preguntas, pero responde muchas y nuevas.

Cómo dije en el panel de cierre del evento de la @CamaraFintechAr aporta al "Fintech por qué".

Cómo dije en el panel de cierre del evento de la @CamaraFintechAr aporta al "Fintech por qué".

https://twitter.com/IECarballo/status/1588191109666131968?s=20&t=brjLmQcwYhG9pXIkUkhggQ

23/ En resumen, damos un primer paso. En anhelo es que esto no sea "sólo esto", obvio el índice tomará valor al ir comparando ediciones futuras.

Pero ojalá también anime a mejores debates, más profundos, más basados en datos. A mayor TRANSPARENCIA

Pero ojalá también anime a mejores debates, más profundos, más basados en datos. A mayor TRANSPARENCIA

24/ Aquí pueden encontrar el hilo oficial de @mercadopago.

Y en este link el reporte: drive.google.com/file/d/1ujMUFm…

Y en este link el reporte: drive.google.com/file/d/1ujMUFm…

https://twitter.com/mercadopago/status/1595851654968008709?s=20&t=LxbztmQ0AMLqyPvrvPlRdQ

25/ Por último, esto no fue algo individual.

INNUMERABLES equipos de #MercadoPago en toda la región aportaron opinión, datos y ayudaron a mejorar y a hacer posible esto.

Y claro mi equipo GIGANTE en @Americas_MI, con jóvenes de Argentina MUCHO más capaces que quien les escribo.

INNUMERABLES equipos de #MercadoPago en toda la región aportaron opinión, datos y ayudaron a mejorar y a hacer posible esto.

Y claro mi equipo GIGANTE en @Americas_MI, con jóvenes de Argentina MUCHO más capaces que quien les escribo.

26/ Sin más que agregar, compartirles la alegría y el ánimo de ver a las nuevas finanzas avanzar en esta línea y CADA VEZ más gente buscando a toda costa de validar una #InclusionFinanciera genuina.

Será trabajo de todos/as lograrlo algún día, pero bien vale el esfuerzo.

FIN

Será trabajo de todos/as lograrlo algún día, pero bien vale el esfuerzo.

FIN

Qué linda la repercusión en prensa 😍

Aquí en @Ambitocom👇

"Inclusión financiera: casi la mitad de los usuarios de Mercado Pago accedieron por primera vez a un crédito" ambito.com/negocios/merca…

Aquí en @Ambitocom👇

"Inclusión financiera: casi la mitad de los usuarios de Mercado Pago accedieron por primera vez a un crédito" ambito.com/negocios/merca…

Aquí @Sebalamastra en @iproup 👇

"Mercado Pago presentó el Índice de Avance de Inclusión Financiera: una radiografía de sus millones de usuarios" bit.ly/3gBQC78

"Mercado Pago presentó el Índice de Avance de Inclusión Financiera: una radiografía de sus millones de usuarios" bit.ly/3gBQC78

Aquí en @LANACION 👇

"Uno de cada cuatro argentinos tiene cuenta bancaria, pero lo ignora y no la usa" lanacion.com.ar/economia/uno-d…

"Uno de cada cuatro argentinos tiene cuenta bancaria, pero lo ignora y no la usa" lanacion.com.ar/economia/uno-d…

Aquie en @DF_Sud 👇

Inclusión financiera avanza 40% en Argentina, Brasil y México, pero aún queda al debe, según estudio de Mercado Pago | DF SUD: dfsud.com/america/inclus…

Inclusión financiera avanza 40% en Argentina, Brasil y México, pero aún queda al debe, según estudio de Mercado Pago | DF SUD: dfsud.com/america/inclus…

• • •

Missing some Tweet in this thread? You can try to

force a refresh