#mavi 2022/9--Haydi İnceleyelim.

#mavi Şirketin hem aktif hem de sermaye büyümesi şahane.Özellikle dönen varlıklar bu çeyrek en yüksek gelişimi getirdi +1.2 Mia TL bunun yarısı sadece stok artışından geliyor.Duran varlık artışı +117 ve sermaye büyümesi geçen çeyrek epey güçlüydü üstüne ekledi +393 MTL.

#mavi Bu tablolar dili olsa konuşsa, yönetimi tebrik etmelik.Anlatayım.Bakınız şirket pandemi zamanı boyunca uzun vadeli borçlarını azalttı ve kısa vadeli borçlarınıda stabil tuttu.Finansal yapısını öyle dinamik şekilde toparladı ki bravo.Şuan nakit akışı aşırı güçlü.

#mavi Gelir tablosuna geçiyorum.

Nasıl gelişim ama çok başarılı.Şirket tutarsal anlamda zirve rekor artışları yaşarken marjlarını yukarda tutarak hem verimli hem dinamik yapısını geliştiriyor.

Nfk +617 MTL Kar marjı %20,3 (Geçen yıl %14,9)

Nasıl gelişim ama çok başarılı.Şirket tutarsal anlamda zirve rekor artışları yaşarken marjlarını yukarda tutarak hem verimli hem dinamik yapısını geliştiriyor.

Nfk +617 MTL Kar marjı %20,3 (Geçen yıl %14,9)

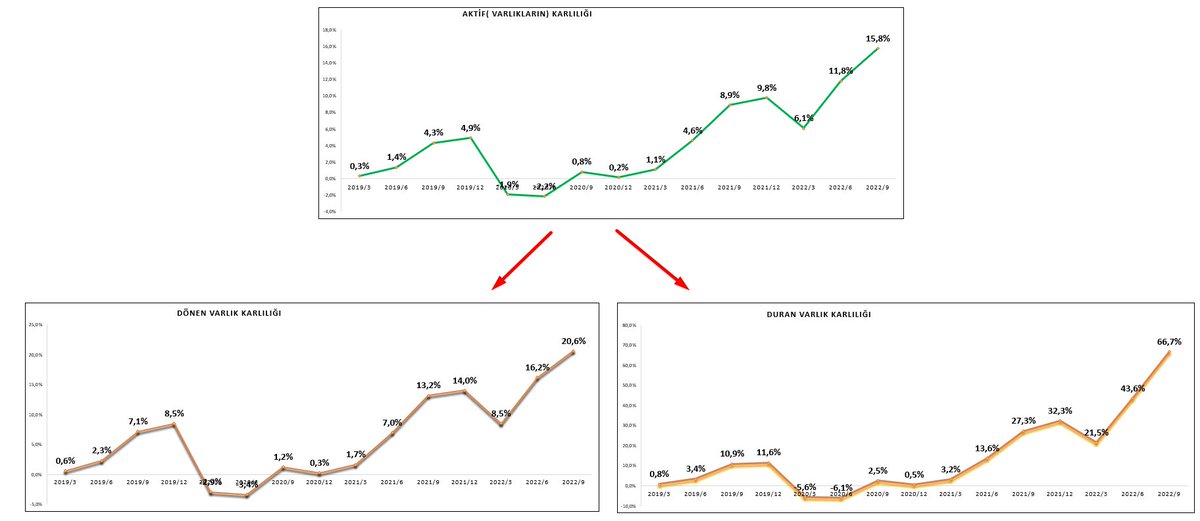

#mavi Aktiflerin tutarsal anlamda büyüdüğünü ilk floodda gördük.Peki bu gelişim yani alınan kararlar doğrumu sahaya yansımış mı ? Bakalım.

Evet görüldüğü üzere şirket hem dönen hem duran hem de dipte aktif karlılığını sürekli geliştiriyor.Özellikle duran varlık aksiyonları güçlü.

Evet görüldüğü üzere şirket hem dönen hem duran hem de dipte aktif karlılığını sürekli geliştiriyor.Özellikle duran varlık aksiyonları güçlü.

#mavi Finansal yapıdan bir veri daha vereyim.

Bakınız bu bize şirketin aldığı borçların + kendi özsermayesinin ne denli verimli olduğunu gösteriyor.İdeal oran aramaya gerek yok şirketin bu oranı geliştiriyor olması ana başarı ölçütüdür.

Bakınız bu bize şirketin aldığı borçların + kendi özsermayesinin ne denli verimli olduğunu gösteriyor.İdeal oran aramaya gerek yok şirketin bu oranı geliştiriyor olması ana başarı ölçütüdür.

#mavi 4 önemli veriyi bir arada veriyorum.Şirket ortalama %18 civarı ihracat ağırlığına sahip.Hbk gelişimi geçen yıla göre %100 civarı gelişimde 11,52 TL seviyesine ulaştı.Roe %47,6 ve operasyonel karlılık iki katından fazla artarak 1.9 Mia TL seviyesine ulaştı.

#mavi Rasyolarla bitiriyorum.

Şirket son 1 yılda %194 fd büyümesiyle ki oran ciddi, 12 Mia TL büyüklüğe ulaştı.

Çarpanlar ise ilk ana güçlü gelişimi geçen yıl son çeyrekte vermişti ve başarılı marjlar çıktı.Son çeyrekte ise gelişimini koruyan rasyolara sahip diyebiliriz.

YTD.

Şirket son 1 yılda %194 fd büyümesiyle ki oran ciddi, 12 Mia TL büyüklüğe ulaştı.

Çarpanlar ise ilk ana güçlü gelişimi geçen yıl son çeyrekte vermişti ve başarılı marjlar çıktı.Son çeyrekte ise gelişimini koruyan rasyolara sahip diyebiliriz.

YTD.

• • •

Missing some Tweet in this thread? You can try to

force a refresh