KONTROLMATİK MALİ TABLOLAR

1⃣Arkasında güçlü hikayeleri olan Amerikadan uzaya kadar çeşitli yatırımlara sahip bir şirketimiz . Burada şirketin hikayesinden daha çok bu hikayelerin mali yönden desteklenip desteklenmediğini öğrenmek için şirketin açıklamış olduğu #kontr

1⃣Arkasında güçlü hikayeleri olan Amerikadan uzaya kadar çeşitli yatırımlara sahip bir şirketimiz . Burada şirketin hikayesinden daha çok bu hikayelerin mali yönden desteklenip desteklenmediğini öğrenmek için şirketin açıklamış olduğu #kontr

2⃣finansal raporlarla durumu incelemeye çalışacağız. Hikayeler mali yapılarla desteklendiği zaman daha sağlam yere basarak yollarına devam eder ve yatırımcısına güven verirler . Kontrolmatik İn yatırımları hakkında sosyal medyada çok fazla paylaşım yapan hesap #kontr

3⃣bulunduğundan ,yapacağımız analizin hikayelerden etkilenmemesi açısından daha objektif olabilmek adına şirketin hikayesine değinmeyeceğim yazının uzunluk durumuna göre sonunda ekleme yapabiliriz.. #kontr

4⃣Kontrolmatik yatırımcısı olan arkadaşlar yorumlara daha detaylı olarak ekleme yapabilirler.

Mali tabloların ilk tablosu olan bilançodan başlayalım.

Kontrolmatik halka arzından bu güne varlıklarında önemli bir artış göstermiş . #kontr

Mali tabloların ilk tablosu olan bilançodan başlayalım.

Kontrolmatik halka arzından bu güne varlıklarında önemli bir artış göstermiş . #kontr

5⃣iki yılda

Dönen varlıklarda 7,2 kat

Duran varlıklarda 16,9 kat

Toplamda 8,5 kat artış gösterilmiş. İki yıllık kısa bir sürede varlıkların bu şekilde agresif büyümesi oldukça önemli bir durum .Özellikle duran varlıklardaki yaklaşık

#Kontra24

Dönen varlıklarda 7,2 kat

Duran varlıklarda 16,9 kat

Toplamda 8,5 kat artış gösterilmiş. İki yıllık kısa bir sürede varlıkların bu şekilde agresif büyümesi oldukça önemli bir durum .Özellikle duran varlıklardaki yaklaşık

#Kontra24

6⃣17 katlık artış, şirketin yakından takip edilmesini bize gösteriyor. Duran varlıklardaki artışlar yatırımları ifade ettiğinden dolayı yatırımlardaki bu artış ivmesi gelecekte karlara ve dolayısıyla piyasa değerine yansıyacaktır..#kontr

7⃣Yüksek artışın meydana geldiği bu kalemleri kısaca detaylandıralım.

Dönen varlıklarda stoklar ve ticari alacaklar son iki senede ortalama 7 katlık bir artış göstermiş. Normalde stok ve ticari alacaklarda oluşan bu artışın satışlarla beraber olmasını isteriz #kontr

Dönen varlıklarda stoklar ve ticari alacaklar son iki senede ortalama 7 katlık bir artış göstermiş. Normalde stok ve ticari alacaklarda oluşan bu artışın satışlarla beraber olmasını isteriz #kontr

8⃣eğer satışlarda bu oranda artıyorsa şirket malını satıyor doğal olarakta alacakları ve stokları artıyor diyebiliriz.

Eğer satışlar artmadan ticari alacaklar artıyorsa tahsilat sıkıntısı ,stoklar artıyorsada satış sıkıntısı var diyebiliriz. #kontr

Eğer satışlar artmadan ticari alacaklar artıyorsa tahsilat sıkıntısı ,stoklar artıyorsada satış sıkıntısı var diyebiliriz. #kontr

9⃣Satışların detayına daha sonra tekrar geleceğiz ama bu konuya ışık tutması açısından satışlar grafiğini buraya ekleme yaparak onun üzerinden değerleme yapalım.#kontr

1⃣0⃣işletme sermayesindeki 7 katlık artışa karşılık satışlarda son iki yılda 9 katlık bir artış olması işletme sermayesindeki artışın normal olduğunu hatta satışlara oranla geriden geldiğini söyleyebiliriz yani satışlara oranla şirket daha hızlı tahsilat yapabiliyor.#kontr

1⃣1⃣burada daha önce çok eleştirilen bir konu olan ticari alacaklara da biraz değinelim . Geçen yıl toplam dönen varlıkların yarısını oluşturan ticari alacaklarda oluşan yüksek tutar ve devir sürelerinin yüksek gelmesi analistler tarafından eleştirilen #kontr

1⃣2⃣bir konu haline gelmişti fakat son 3 çeyrekte ticari alacakların artış hızının yavaşladığını toplam dönen varlıkların 3/1 seviyesine gerilediği görülüyor satışların arttığı yerde alacakların düşmesi önemli bir durum.#kontr

1⃣3⃣Daha sonra borçları incelerken devir sürelerinde bunu daha net göreceğiz.

stoklar son 3 çeyrekte önemli bir artış göstermiş özellikte son çeyrekte ki artış önemli bir seviyede fakat şirketin yıl sonu teslimatlarının fazla olabileceği ve enflasyonist dönemde

#kontr

stoklar son 3 çeyrekte önemli bir artış göstermiş özellikte son çeyrekte ki artış önemli bir seviyede fakat şirketin yıl sonu teslimatlarının fazla olabileceği ve enflasyonist dönemde

#kontr

1⃣4⃣çoğu şirketin yaptığı gibi stoklara ağırlık vermiş olabileceğini düşünebiliriz.#kontr

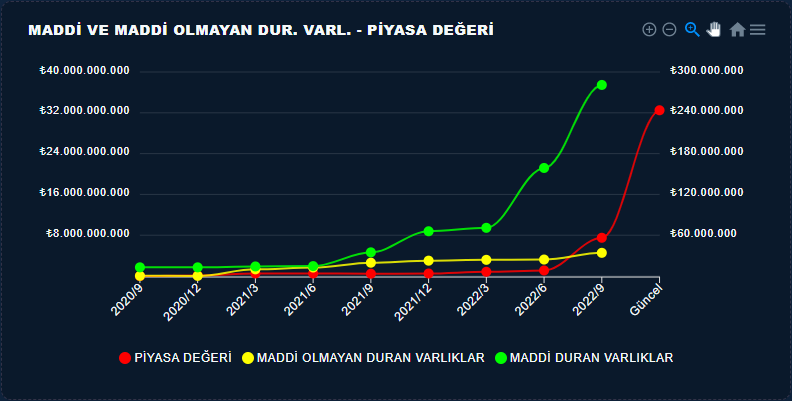

1⃣5⃣Dönen varlıklardan sonra kontrolmatikte duran varlıklardaki güçlü artışlar bu konuya biraz ehemmiyet vermemizi ve biraz üzerinde durmamızı gerektiriyor. son 2 yılda oluşan artışın özellikle 2022 yılından itibaren katlayarak arttığını bize gösteriyor. #kontr

1⃣6⃣Yukarıda da belirttiğimiz gibi duran varlık artışı şirketin yatırım yaptığına ve bu yatırımların ileride satış ve karlılığa dolayısıyla da piyasa değerine yansıyacağını söyleyebiliriz.

Aşağıdaki grafikte bunu net bir şekilde görebiliyoruz.

#kontr

Aşağıdaki grafikte bunu net bir şekilde görebiliyoruz.

#kontr

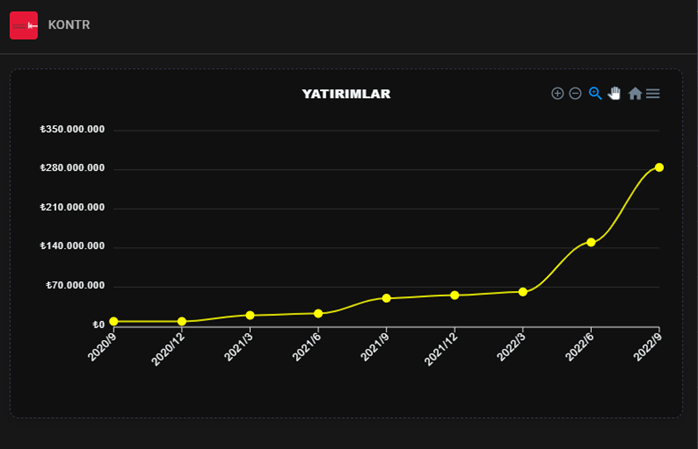

1⃣7⃣malitablolar.com sitesinden aldığımız verilere göre kontrolmatik son bir yılda elektrik sektörü içerisinde yatırımlarında %400 lük bir artış göstererek aynı sektör içerisindeki diğer şirketler arasında yatırım artış oranı açısından ilk sıraya yerleşmiş.#kontr

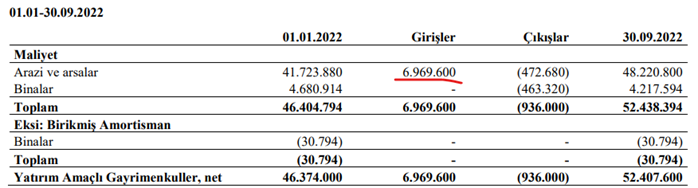

1⃣8⃣Artan yatırımların finasal tablolarda dipnotlarda ki detayınıda aşağıya koyarak şirketin nerelere yatırım yaptığını görelim.

Son dönemdeki 240 milyonluk yatırımın

7 milyonu arazi alımına

75 milyonu bina alımına

20 milyonu taşıt alımına

#kontr

Son dönemdeki 240 milyonluk yatırımın

7 milyonu arazi alımına

75 milyonu bina alımına

20 milyonu taşıt alımına

#kontr

1⃣9⃣113 milyon da yapılmakta olan yatırımlara gitmiş.

Burada yapılmakta olan yatırımların ne olduğu detaylı açıklansaydı daha iyi olurdu bizde öğrenmiş olurduk.

#kontr

Burada yapılmakta olan yatırımların ne olduğu detaylı açıklansaydı daha iyi olurdu bizde öğrenmiş olurduk.

#kontr

2⃣0⃣Yatırımlardaki bu artış varlıkların içerisindeki yatırımların oranını da yükselterek %5 ten %14 e çıkarmış . Şirketler yüksek yatırımlar yapabilirler fakat yapılan yatırımların varlıklar içerisindeki oransal artışı da önemlidir . #kontr

2⃣1⃣Kontrolmatik in yatırımlarındaki artış oranı varlıklardaki artış oranından daha hızlı arttığını bize gösteriyor.

Yatırımlardan sonra şirketin yatırımları nasıl finanse ettiği ve işletme sermayesindeki durumu anlayabilmek açısından kaynaklar bölümü ile devam edelim. #kontr

Yatırımlardan sonra şirketin yatırımları nasıl finanse ettiği ve işletme sermayesindeki durumu anlayabilmek açısından kaynaklar bölümü ile devam edelim. #kontr

2⃣2⃣Şirket son bir yılda finansal borçlarda %490 son çeyrekte %35 lik bir artış göstermiş . önemli bir artış , daha önemlisi bu borcun nerede kullanıldığı ve borcu ödeyebilme gücünün olup olmadığıdır . Artan borçla beraber özkaynağında artıyor olması

#kontr

#kontr

2⃣3⃣alınan borçların dolaylı yoldan özkaynaklara yansıdığını görebiliyoruz.

burada olumsuz diyebileceğimiz bir durum var artan net borcun varlıklar içerisindeki durumu artış göstermekte, yatırımlar artıyor olsa da alınan borçların

#kontr

burada olumsuz diyebileceğimiz bir durum var artan net borcun varlıklar içerisindeki durumu artış göstermekte, yatırımlar artıyor olsa da alınan borçların

#kontr

2⃣4⃣bir kısmının başka yerde kullanıldığını söyleyebiliriz.

Öncelikle bu finansal borçların kısa ve uzun vadeli dağılımına bakalım istenilen durum finansal borçlardan uzun vadeli finansal borçların daha yüksek olmasıdır. #kontr

Öncelikle bu finansal borçların kısa ve uzun vadeli dağılımına bakalım istenilen durum finansal borçlardan uzun vadeli finansal borçların daha yüksek olmasıdır. #kontr

2⃣5⃣Çünkü kısa vadeli finansal borçlar risk oluşturduğu ve şirketin işleyişini rahatlatması için uzun vadeli borcun ağırlıklı olması daha iyidir .

Kontrolmatikte finansal borçlar ağırlıklı uzun vade tarafında şirket için olumlu bir durum. #kontr

Kontrolmatikte finansal borçlar ağırlıklı uzun vade tarafında şirket için olumlu bir durum. #kontr

2⃣6⃣ Şirketin kısa vadeli borçlarının ağırlıklı kısmı rotatif kredi olması şirket açısından dikkat edilmesi gereken bir durum , son çeyrekte üretmiş olduğu net faaliyet karı 115 milyon ,üç ay içinde ödemesi gereken miktar 343 milyon ve ağırlık rotatif tarafında ise #kontr

2⃣7⃣dikkatli olmalı ,şirket yönetimi bu durumu çevirebilecek durumda ise bir sıkıntı oluşturmayapilir. Biz sadece durum tespiti yapabiliriz.kısa vadeli finansal borçların ise kısa vadeli yükümlülükler içerisindeki oranının düşük olması beklenir. #kontr

2⃣8⃣Kontrolmatik son 5 çeyrekte bu oranı %50 den %37 çekmiş bu olumlu bir durum.

Şirketin borç kısmına detaylı değindikten sonra bu borcu ödeyebilme gücünün olup olmadığına bakmak gerekirse işletme sermayesinin durumunu ve üretilen net faaliyet karının ödenen faizi

#kontr

Şirketin borç kısmına detaylı değindikten sonra bu borcu ödeyebilme gücünün olup olmadığına bakmak gerekirse işletme sermayesinin durumunu ve üretilen net faaliyet karının ödenen faizi

#kontr

2⃣9⃣karşılayıp karşılamadığına bakmamız gerekir .Büyüyen şirketlerde borç artışları fazla olduğundan dolayı en kötü durumda bile net faaliyet karının ödenen faizi karşılayacak şekilde olması gerekir.

#kontr

#kontr

3⃣0⃣Bu durum kontrolmatikte çeyrekler arası artış gösteriyor bir önceki çeyrekte ödenen faiz net faaliyet karının %10 seviyesindeyken son çeyrekte %35'e çıkmış son çeyrekteki oran yüksek gözüküyor %50 üzerine geçerse şirketin dikkat etmesi gerekir .

#kontr

#kontr

3⃣1⃣Patronun hisse satması muhtemelen bu durumu finanse etmek için yapılmış olabilir. Borç ödeme gücünü diğer bir faktörü faaliyet oranlarının veya işletme sermayesinin durumudur burada oluşabilecek bir sıkıntı şirketi finansal açıdan zorlayabilir kredi veya #kontr

3⃣2⃣bedelli arayışına sokabilir. Özellikle büyüyen şirketlerde bu durum kontrol altına alınmalıdır.

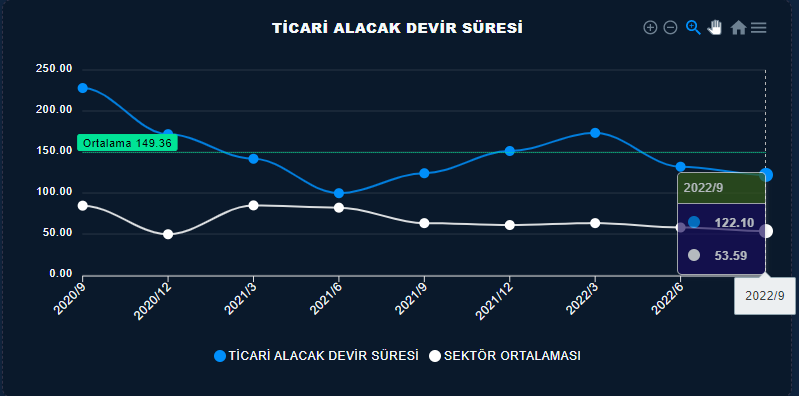

Şirketin alacak devir süresi 122 gün tarihi ortalamaları altında sektörün üzerinde

stok devir süresi 113 gün ortalamaları ve sektörün üzerinde olumsuz

#kontr

Şirketin alacak devir süresi 122 gün tarihi ortalamaları altında sektörün üzerinde

stok devir süresi 113 gün ortalamaları ve sektörün üzerinde olumsuz

#kontr

3⃣3⃣borç devir süresi 104 gün ortalama ve sektörün üzerinde olumlu

bu kalemlerin sonucu olan nakit çevirme süresi yani hammadde alımından satış sonunda nakitin kasaya girmesi 140 gün sürüyor .4 Ay uzun bir süre fakat

#kontr

bu kalemlerin sonucu olan nakit çevirme süresi yani hammadde alımından satış sonunda nakitin kasaya girmesi 140 gün sürüyor .4 Ay uzun bir süre fakat

#kontr

3⃣4⃣Genel olarak baktığımızda stoktaki artışı yılsonu teslimatlara bağlarsak bir iyileşme evresine girilmiş gözüküyor.

Burada borç ödeyebilme gücü açısından dikkat etmemiz gereken konu ticari alacak devir süresinin ticari borç devir süresinden düşük olmasıdır

#kontr

Burada borç ödeyebilme gücü açısından dikkat etmemiz gereken konu ticari alacak devir süresinin ticari borç devir süresinden düşük olmasıdır

#kontr

3⃣5⃣çünkü şirket alacaklarını önceden tahsil edip borçlarını daha geç öderse finansal açıdan rahatlık içerisinde olur eğer tam tersi olursa aradaki gün kadar şirketin kendini finanse etmesi için yabancı kaynak bulması gerekir eğer bu süreklilik arz ederse bedelli #kontr

3⃣6⃣veya kredi arama yolu gözükür.

kontrolmatikte bu durum alacak süresi 120 borç ödeme süresi 104 gün arada 18 gün var çok değil ama aradaki farkı kapatacak nakit varsa sıkıntı oluşturmaz ayrıca son dönemlerde bu konudada oldukça bir iyileşme gözükmekte özellikte #kontr

kontrolmatikte bu durum alacak süresi 120 borç ödeme süresi 104 gün arada 18 gün var çok değil ama aradaki farkı kapatacak nakit varsa sıkıntı oluşturmaz ayrıca son dönemlerde bu konudada oldukça bir iyileşme gözükmekte özellikte #kontr

3⃣7⃣borç ödeme süresinin uzatılması aradaki farkın kapanma evresine girmesini sağlamış. şirket için devamlılık arz ederse olumlu bir durum doğurur , bu durum şirketin yabancı kaynak kullanımını azaltır yatırımlarını ve işletme sermayesini daha güçlü kullanmasını sağlar.

#kontr

#kontr

3⃣8⃣Gelir tablosunun en önemli kalemleri satışlar ve satışlardan elde edilen karlardır.Satışların her dönem bir önceki dönemin üzerine koyarak artması beklenir ve karların da satış artışlarıyla paralellik izlemesi gerekir. Büyüme şirketlerinde kredi kullanımından dolayı #kontr

3⃣9⃣finansal giderler fazla olabileceğinden net kar bu uyuma ayak uyduramayabilir fakat net faaliyet karının satışlar ile beraber uyum içerisinde olması beklenir eğer net karda bir uyumsuzluk varsa finansal gideri net faaliyet karından yukarda ise

#kontr

#kontr

4⃣0⃣bir finansal geliri vardır denilir.

kontrolmatikte bu durum tamda istenilen durum gibi gerçekleşmiş karlar satışlarla paralel bir şekilde artış göstermişler , net karın 2021-2022 arasında faaliyet karının üzerinde olması bu dönemde finansal gelire

#kontr

kontrolmatikte bu durum tamda istenilen durum gibi gerçekleşmiş karlar satışlarla paralel bir şekilde artış göstermişler , net karın 2021-2022 arasında faaliyet karının üzerinde olması bu dönemde finansal gelire

#kontr

4⃣1⃣sahip olduğunu gösteriyor.

satış ve karlılığın uyumu kadar yapılan satışların maliyeti de önemlidir . Ne kadar yüksek satış yapsanızda maliyetleriniz belli seviyelerde değilse kar elde edemezsiniz. Maliyetlerin düşmesi direk karlara yansıyacağından şirket açısından #kontr

satış ve karlılığın uyumu kadar yapılan satışların maliyeti de önemlidir . Ne kadar yüksek satış yapsanızda maliyetleriniz belli seviyelerde değilse kar elde edemezsiniz. Maliyetlerin düşmesi direk karlara yansıyacağından şirket açısından #kontr

4⃣2⃣dikkat edilmesi gereken bir konudur.

kontrolmatikte satışların maliyeti son iki çeyrekte %74 ten %56 ya düşerek %18 lik bir iyileşme göstermiş iki çeyrekte oluşan bu iyileşme yıllık bazda maliyetleri aşağıya çekmiş ve hem tarihi ortalamaları hemde #kontr

kontrolmatikte satışların maliyeti son iki çeyrekte %74 ten %56 ya düşerek %18 lik bir iyileşme göstermiş iki çeyrekte oluşan bu iyileşme yıllık bazda maliyetleri aşağıya çekmiş ve hem tarihi ortalamaları hemde #kontr

4⃣3⃣sektör ortalamalarının altına düşürerek şirket açısından olumlu bir durum gerçekleşmiş %18 lik bir iyileşme brüt karda %18 lik bir artış ve net karın %18 artması demek.#kontr

4⃣4⃣satışların maliyetindeki bu düşüşün aksine net faaliyet karını etkileyen faaliyet giderlerinde ise bir miktar artış gerçekleşmiş. bu artış brüt kardan sonra net faaliyet karını aşağı çekecektir.

Maliyetlerin bir sonucu olan karlılık oranları net kar #kontr

Maliyetlerin bir sonucu olan karlılık oranları net kar #kontr

4⃣5⃣hariç son iki çeyrekte artış göstermiş bu iyiye işaret net kardaki düşüş ise muhtemelen son çeyrekte finansal giderin fazla olmasından kaynaklı. Aktif karda bir miktar düşüş özsermaye karlılığında da yükseliş gözüküyor.#kontr

4⃣6⃣maliyetleri ve karlılık oranlarını inceledikten sonra gerçekleşen bu değerlerin çeyreklik bazda satış ve karların üzerinde nasıl etki bıraktığını inceleyelim.

kontrolmatik satış olarak bir önceki çeyreğe göre %14 bir önceki döneme göre %119 oranında satışlarda bir

#kontr

kontrolmatik satış olarak bir önceki çeyreğe göre %14 bir önceki döneme göre %119 oranında satışlarda bir

#kontr

4⃣7⃣artış gösterirken faaliyet karların da son çeyreğe göre %33-37 arası yıllık olarakta %300-350 arası çok önemli kar artışları gerçekleştirmiş. Bu orandaki kar artışları tabi otomatik olarak piyasa değerine yansıma yapıyor.

#kontr

#kontr

4⃣8⃣satışların çeyrekte %14 yıllıkta %119 artış sağladığı yerde faaliyet karlarında çeyrekte %33-37 yıllıkta %300-350 arası artış nasıl olmuş. Yukarıda bahsettiğimiz maliyetlerdeki yüksek düşüşün karlara nasıl yansıma yaptığını açıkça görüyoruz.

#kontr

#kontr

4⃣9⃣Maliyetler ne kadar düşerse karlar o oranda artış gösterir. Faaliyet karlarında yüksek oranların gelmesine rağmen net karda neden önceki çeyreğe göre %-1 önceki yıla göre diğer karların altında %167 lik bir düşüş meydana gelmiş.

#kontr

#kontr

5⃣0⃣Bunu da son çeyrek gelir tablosunu kısaca inceleyerek net karın nerde eridiğini anlatarak gelir tablosunu bitirmiş olalım.

341 milyonluk satıştan sonra maliyetlerin çıkması ile 150 milyonluk brüt kar meydana gelmiş ,

#kontr

341 milyonluk satıştan sonra maliyetlerin çıkması ile 150 milyonluk brüt kar meydana gelmiş ,

#kontr

5⃣1⃣buradan da faaliyet giderleri çıktıktan sonra oluşan 115 milyonluk net faaliyet karı tablodaki diğer kalemlerin düşülüp eklenmesi sonucu 43 milyonluk finansal gider 25 milyonluk vergide düştükten sonra 75 milyonluk bir net kar kalmış

#kontr

#kontr

5⃣2⃣buradaki 43 milyonluk finansal gider ( kur farkı,faiz(çok fazla, oluşan net faaliyet karının %26 sı faize gitmiş) ve komisyon giderleri ) net karda faaliyet karlarının aksine fazla yükseliş gösterememiş. Kredi kullanan büyüme şirketlerinde bu durum ödenen faiz

#kontr

#kontr

5⃣3⃣kontrol altına alınmak kaydıyla normal karşılanmalıdır. önemli olan net faaliyet karının normal olmasıdır. net faaliyet karında bir bozulma meydana gelirse işler iyi gitmiyor yorumunu yapmaya başlayabiliriz.

#kontr

#kontr

5⃣4⃣Finansal tabloların diğer önemli bir tablosu NAKİT AKIŞ TABLOSU dur.

İşletme Faaliyetlerinden Nakit Akışı (İFNA) her zaman net karın üzerinde ve pozitif olması net karın üzerinde değilsede negatif olması beklenir. Aynı şekilde serbest nakit akışı (SNA) da

#kontr

İşletme Faaliyetlerinden Nakit Akışı (İFNA) her zaman net karın üzerinde ve pozitif olması net karın üzerinde değilsede negatif olması beklenir. Aynı şekilde serbest nakit akışı (SNA) da

#kontr

5⃣5⃣pozitif olmalı. Bu iki kalemin pozitif olması bize şirketin nakit üretebildiğini gösterir. Büyüme şirketlerinde durum belli bir süreliğine farklı olabilir.

kontrolmatikte İFNA net karın altında ve negatif , serbest nakit akışı ise negatif durumda burada

#kontr

kontrolmatikte İFNA net karın altında ve negatif , serbest nakit akışı ise negatif durumda burada

#kontr

5⃣6⃣bir nakit üretilemediğine işaret var ama grafikte nakit üretildiği gözüküyor bu nasıl olmuş İFNA negatif geldiği yerde nakit nasıl pozitif gelebilir. Aşağıda detaylı incelerken göreceğimiz üzere muhtemelen kullanılan kredilerden kalan nakit ,

#kontr

#kontr

5⃣7⃣ nakitin pozitif görülmesini sağlamış.

İFNA nın negatif gelmesinin önemli sebeplerinden en yüksek olan iki kalem peşin ödenen giderlerindeki artış ve stoklardaki artış olarak görülüyor bu negatif durumun daha derinleşmesi ticari borçların artış içerisinde olmasıdır.

#kontr

İFNA nın negatif gelmesinin önemli sebeplerinden en yüksek olan iki kalem peşin ödenen giderlerindeki artış ve stoklardaki artış olarak görülüyor bu negatif durumun daha derinleşmesi ticari borçların artış içerisinde olmasıdır.

#kontr

5⃣8⃣Bunlar ne demek birazda onu açalım ki daha iyi anlaşılsın. peşin ödenmiş giderler ileride oluşacak işler için verilen avanslar yani bir nakit çıkışı var. stokların artması bir nakit çıkışı var ,

#kontr

#kontr

5⃣9⃣ticari alacakların artmasında gelemeyen bir nakit olduğu için bir nakit çıkışı var.

Buradan kısaca şunu çıkarabiliriz. ödenen avanslardaki artış ticari borçlardaki artış ve stoklardaki artış bir mal alındığı , ilerde yapılacak işler için avans ödendiği için

#kontr

Buradan kısaca şunu çıkarabiliriz. ödenen avanslardaki artış ticari borçlardaki artış ve stoklardaki artış bir mal alındığı , ilerde yapılacak işler için avans ödendiği için

#kontr

6⃣0⃣gelecekte satışların artacağına bir işaret olarak kabul edebiliriz.

şirketin son yayınlamış olduğu geleceğe dönük beklentilerde 2022 yılbaşına göre satışlarda 1.800 milyon tl den 1.600 milyon tl ye doğru aşağıya yönük bir revize yaptıkları gözüküyor .

#kontr

şirketin son yayınlamış olduğu geleceğe dönük beklentilerde 2022 yılbaşına göre satışlarda 1.800 milyon tl den 1.600 milyon tl ye doğru aşağıya yönük bir revize yaptıkları gözüküyor .

#kontr

6⃣1⃣Eldeki işler artmış fakat muhtemelen işlerin yıl sonuna kadar yetişmeyeceği kanısına vararak revize edilmiş.

Yatırım Faaliyetlerinden nakit akışlarında şirketin yapmış olduğu yatırımları görebiliriz .

kontrolmatik 228 milyon maddi, 11 milyon maddi

#kontr

Yatırım Faaliyetlerinden nakit akışlarında şirketin yapmış olduğu yatırımları görebiliriz .

kontrolmatik 228 milyon maddi, 11 milyon maddi

#kontr

6⃣2⃣olmayan duran varlık alımında bulunmuş. Finansal faaliyetlerinden nakit akışlarında ise 636 milyonluk bir kredi kullanılmış 40 milyonluk faiz ödenmiş. dikkat ederseniz ödenen bir borç yok bu dönemde. Sonuçta 52 milyonluk bir nakit ortaya çıkmış peki yukarda

#kontr

#kontr

6⃣3⃣sorduğumuz gibi bu nakit nerden oluştu.

şirketin

İşletme faaliyetlerinden nakit akışı -283 milyon

Yatırım faaliyetlerinden nakit akışı -253 milyon

finansman faaliyetlerinden nakit akışı 590 milyon

Rakamlardan 52 milyonluk nakitin nasıl oluştuğu belli oluyor

#kontr

şirketin

İşletme faaliyetlerinden nakit akışı -283 milyon

Yatırım faaliyetlerinden nakit akışı -253 milyon

finansman faaliyetlerinden nakit akışı 590 milyon

Rakamlardan 52 milyonluk nakitin nasıl oluştuğu belli oluyor

#kontr

6⃣4⃣zaten ama biz yinede detaylandıralım.

Kullanılan 636 milyonluk krediden kabaca 250 milyonluk yatırım yapılmış

40 milyonluk faiz 12 milyonluk temettü ödenmiş.

283 milyonluk işletme sermayesinde kullanılmış.

sonuçta 52 milyon kasada nakit olarak kalmış

#kontr

Kullanılan 636 milyonluk krediden kabaca 250 milyonluk yatırım yapılmış

40 milyonluk faiz 12 milyonluk temettü ödenmiş.

283 milyonluk işletme sermayesinde kullanılmış.

sonuçta 52 milyon kasada nakit olarak kalmış

#kontr

6⃣5⃣Genel olarak bir toparlama yapacak olursak kontrolmatik geçmiş yıla göre hem finansallarda hemde satış ve karlılıkta kayda değer bir gelişme sağlamış. Maliyetlerin düşüş eğiliminde olması karların yüksek gelmesini sağlamış .Kontrolmatikte özellikle

#kontr

#kontr

6⃣6⃣yatırımların hız kesmeden ve artarak devam etmesi şirket için çok olumlu bir durum.

Bir iki konuda ki çekincemi de yazmak isterim.

Kontrolmatik büyüyen ve yatırımlarını arttıran bir şirket olması dolayısıyla borçlanan bir şirket borçlarını ödeyebilme kabiliyetini

#kontr

Bir iki konuda ki çekincemi de yazmak isterim.

Kontrolmatik büyüyen ve yatırımlarını arttıran bir şirket olması dolayısıyla borçlanan bir şirket borçlarını ödeyebilme kabiliyetini

#kontr

6⃣7⃣arttırmasına rağmen son dönemlerde alınan yüksek kredilere ödenen faizler yüksek yer tutuyor bu faiz durumunun göz önünde bulundurulması lazım. ayrıca işletme sermayesindeki alacak sürelerinin borç sürelerinin altına indirilmesi lazım ki şirket borç

#kontr

#kontr

6⃣8⃣ödemelerinde bir sıkıntı yaşamasın.

Yazıyı daha fazla uzatmamak adına burada sonlandıralım , yazacak daha çok şey var aslında ama fazla uzatınca okuma durumu zayıflıyor bizde boşuna yazmış gibi oluyoruz.

Buraya kadar sabredip okuyabilmişseniz analiz ilginizi çekmiş demektir.

Yazıyı daha fazla uzatmamak adına burada sonlandıralım , yazacak daha çok şey var aslında ama fazla uzatınca okuma durumu zayıflıyor bizde boşuna yazmış gibi oluyoruz.

Buraya kadar sabredip okuyabilmişseniz analiz ilginizi çekmiş demektir.

6⃣9⃣ Analizin daha çok yatırımcıya ulaşması için paylaşırsanız finansal okuryazarlığa küçükte olsa bir katkı sağlamış oluruz.

Analizde kullanılan grafikler malitablolar.com sitesinden alıntılanmıştır.

Analizimiz kesinlikle yatırım tavsiyesi içermez ,bilgilendirme amaçlıdır

Analizde kullanılan grafikler malitablolar.com sitesinden alıntılanmıştır.

Analizimiz kesinlikle yatırım tavsiyesi içermez ,bilgilendirme amaçlıdır

• • •

Missing some Tweet in this thread? You can try to

force a refresh