Vous avez sans doute vu ce tweet de Borne, ou les propos de Macron sur les #retraites : une fois de plus, il s’agit de mensonges, mais comment s'y retrouver ?

Petit guide de désintox et d'autodéfense, qui peut être utile pendant les fêtes et après ⤵️🧵

Petit guide de désintox et d'autodéfense, qui peut être utile pendant les fêtes et après ⤵️🧵

https://twitter.com/Elisabeth_Borne/status/1598565043125174272

De quoi parle-t-on ? De ça : le gouvernement souhaite rallonger de 62 ans à 65 ans l’âge du départ à la retraite avec une réforme dès janvier 2023.

Voyons en détails ! 🧐

On commence bien sûr par le financement (ça va être un peu long, mais j'ai prévu plein de graphiques ;)) ⤵️

Voyons en détails ! 🧐

On commence bien sûr par le financement (ça va être un peu long, mais j'ai prévu plein de graphiques ;)) ⤵️

1. La question des retraites n’est pas un problème de financement, c’est avant tout un choix politique. Et c’est le très officiel Conseil d'Orientation des Retraites (COR), rattaché à la Première Ministre, qui le disait en 2021 et le redit en 2022 ⤵️

cor-retraites.fr/sites/default/…

cor-retraites.fr/sites/default/…

2. Autre rappel important : c’est un mensonge de dire que les dépenses de #retraites sont incontrôlées, et c’est encore le Conseil d'Orientation des Retraites (COR) qui le dit ⤵️

Ces bases étant rappelées, rentrons dans le détail.

Ces bases étant rappelées, rentrons dans le détail.

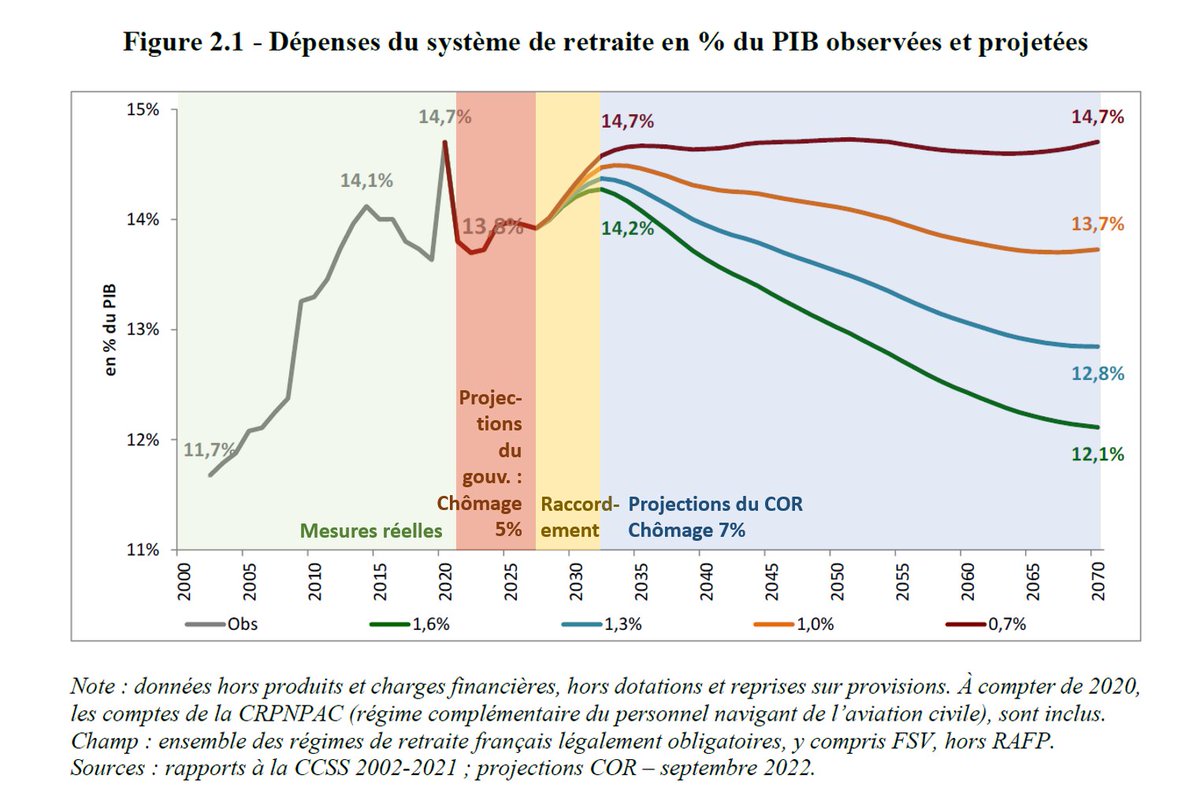

3. C’est un mensonge de dire que nos #retraites vont nous coûter de plus en plus cher : en réalité, à partir de 2032, elles vont coûter de moins en moins cher relativement à la richesse produite chaque année, ou, au pire, se stabiliser. Et c'est encore le COR qui le dit :

Bien sûr on objectera que d’ici 2070 tout peut se produire, et c’est vrai. Mais, ce que montrent ces projections, c’est que rien à l’heure actuelle ne permet de prétendre à une dérive des dépenses – et que ceux qui le disent sont des menteurs.

#retraites

#retraites

Puisque les données disponibles évoluent chaque année, le COR revoit ses projections chaque année. Il est donc intéressant de comparer ses projections à long terme de 2022 avec celles de 2019 avant la crise. 🧐

Pas flagrant hein ?

Pas flagrant hein ?

J’ai fait un zoom qui compare 🔎⤵️

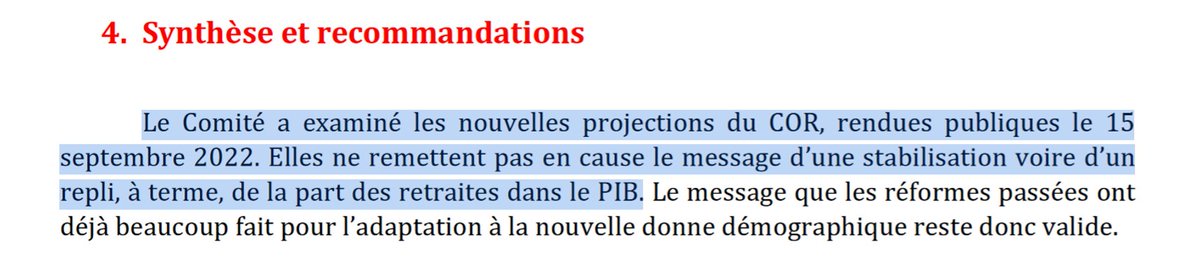

➡️Si bien que le Conseil d'Orientation des Retraites (COR) conclut à « une dynamique des dépenses de retraite globalement toujours contenue par rapport à l’évolution de la richesse nationale » (page 7)

➡️Si bien que le Conseil d'Orientation des Retraites (COR) conclut à « une dynamique des dépenses de retraite globalement toujours contenue par rapport à l’évolution de la richesse nationale » (page 7)

➡️Et le Comité de Suivi des Retraites (CSR - moins connu) conclut quant à lui que « les nouvelles projections du COR (…) ne remettent pas en cause le message d’une stabilisation voire d’un repli, à terme, de la part des retraites dans le PIB » (page 43)

4. Sur le long terme, les dépenses sont donc stables ou en baisse. Qu’en est-il du solde ? (la différence entre les dépenses et les recettes)

➡️En 2021 le solde est en EXCÉDENT de près de 900 millions d’euros, et cet excédent est attendu à plus de 3 milliards d’euros cette année

➡️En 2021 le solde est en EXCÉDENT de près de 900 millions d’euros, et cet excédent est attendu à plus de 3 milliards d’euros cette année

5. Après avoir oscillé autour de l’équilibre, le système pourrait être durablement excédentaire d’ici quelques années si l’Etat se contente de maintenir son « effort » (c’est à dire sa contribution aux retraites en proportion du PIB, à un montant de 2,0%).

6. Mieux, le dernier rapport du COR envisage une évolution plus favorable dès 2037 que ce qu’il envisageait en 2019 avant la crise ! 🥳

Je vous ai fait un graphique qui montre l’écart entre les deux 🔎:

Je vous ai fait un graphique qui montre l’écart entre les deux 🔎:

Petite parenthèse à ce stade : comme vous le voyez sur les graphiques, la période jusqu’en 2032 est difficilement exploitable à cause des perspectives … du gouvernement lui-même (on reviendra dans le détail plus loin sur cet « artefact » selon les mots du COR lui-même). 😎

7. Si on considère quand même cette période, le système pourrait présenter un besoin de financement momentané: si le solde est (un peu et momentanément) négatif alors que les dépenses sont en baisse, c’est que ce sont les… recettes qui diminuent encore plus vite. Mais pourquoi?

Le COR nous apprend que c’est dû « principalement » aux mesures d'économie sur la masse salariale de la fonction publique territoriale et hospitalière, ce qui entraîne une baisse des cotisations. Casser le service public permet aussi de s’attaquer aux #retraites : pratique.

8. Enfin, sur le besoin de financement momentané du système, il est important de garder en tête les ordres de grandeur :

➡️Comme on le voit sur les graphiques, sur les 20 prochaines années, il serait en moyenne de... 0,4% du PIB, et toujours inférieur à 0,8%.

➡️Comme on le voit sur les graphiques, sur les 20 prochaines années, il serait en moyenne de... 0,4% du PIB, et toujours inférieur à 0,8%.

Or, « en 2021, les ressources du système de retraite se sont élevées à 346 milliards d'euros, soit 13,8 % du PIB » : plus de 17 fois supérieures au besoin de financement momentané le plus important, et 35 fois supérieures au besoin de financement moyen…

➡️C’est comme si quelqu’un au SMIC risquait de devoir dans quelques années dépenser 77 € de plus que sa paye. Gageons que de nombreuses personnes aimeraient être dans cette situation. … Surtout si elles ont des économies sur leur compte en banque, comme on le verra.

9. Ce que le COR nous apprend aussi c’est que le solde projeté est hautement variable en fonction du taux de chômage.

Or le gouvernement mise sur un taux de chômage de 5% (prière de ne pas rire), alors que tous les chiffres du COR ci-dessus sont donnés pour un chômage à 7%.

Or le gouvernement mise sur un taux de chômage de 5% (prière de ne pas rire), alors que tous les chiffres du COR ci-dessus sont donnés pour un chômage à 7%.

Autrement dit ? Avec les projections du gouv les projections des retraites sont encore meilleures!

Grace aux données du COR fournies pour un chômage de 4,5% proche des hypothèses du gouv, je vous ai fait le graphique interpolé qui correspond au scénario du gouv à 5% de chômage :

Grace aux données du COR fournies pour un chômage de 4,5% proche des hypothèses du gouv, je vous ai fait le graphique interpolé qui correspond au scénario du gouv à 5% de chômage :

Donc, avec les hypothèses dont se vante le gouvernement, le besoin de financement serait… environ deux fois moindre. Sur les 20 prochaines années, il serait en moyenne de 0,2% du PIB, et ne dépasserait jamais 0,6% du PIB. 🙃

10. Par ailleurs le système de retraites dispose de réserves, conçues pour pouvoir faire face aux difficultés momentanées : ces réserves cumulées s'établissent à 206 milliards (en hausse), plus de 10x plus que le plus important besoin de financement envisagé. Ça ressemble à ça :

Reprenons notre exemple :

➡️C’est comme si quelqu’un payé au SMIC, risquait dans quelques années de devoir dépenser momentanément 77€ de plus que sa paye… mais qu’il disposait de 800€ sur son compte en banque.

➡️C’est comme si quelqu’un payé au SMIC, risquait dans quelques années de devoir dépenser momentanément 77€ de plus que sa paye… mais qu’il disposait de 800€ sur son compte en banque.

Pour le gouvernement ? Il faut mettre cette personne sous tutelle dès maintenant, et lui imposer chaque mois et jusqu’à la fin de sa vie une baisse de 35€ de ses dépenses.

C’est le strict équivalent de la réforme des retraites prévue par le gouvernement. 🙃

C’est le strict équivalent de la réforme des retraites prévue par le gouvernement. 🙃

Face à un éventuel besoin momentané de financement, le gouvernement et Macron pourraient réfléchir à des mesures momentanées (il en existe de nombreuses). Ils n’en prévoient aucune : ils s’en servent comme prétexte pour prétendre que le système doit être changé pour toujours.

(Certains objecteront peut-être qu’à l’heure actuelle, toutes ces ressources ne sont pas fongibles entre les différents régimes. Reste qu’il s’agit bien ici aussi – justement – d’un choix politique.)

Il n’y a donc absolument aucune urgence financière à réformer le système de retraites comme le prétendent Macron et son gouvernement : un éventuel besoin de financement *momentané* ne saurait justifier une réforme *systémique*, qui prévoit de modifier le système pour toujours.

11. Surtout que si l’on souhaitait vraiment vraiment équilibrer strictement le système dès maintenant (ce qui n’aurait guère de sens, mais passons), contrairement aux mensonges de Macron et du gouvernement, il existe de nombreuses solutions sans toucher à l’âge de la retraite.

Le COR lui-même en propose plusieurs (dont une hausse des taux de cotisations de l’ordre de 1 point, en une fois ou progressivement), et on peut en trouver d’autres ici par exemple par @ZemmourMichael : blogs.alternatives-economiques.fr/zemmour/2022/1…

@ZemmourMichael 11. Ces affirmations faites par le COR dénotent pourtant avec la comm’ gouvernementale. Pourquoi ? Car cette dernière est malhonnête. Et pas qu’un peu. On va aussi devoir rentrer dans le détail pour bien comprendre : 🧐⤵️

@ZemmourMichael 12. Jusqu’à l’année dernière, cela s’expliquait tout simplement car le gouvernement mettait en avant des chiffres basés sur une convention comptable qui ne respectait pas la législation (sic), et que le COR a – en partie à ce titre – supprimé dans son rapport de 2022.

@ZemmourMichael Elle prévoyait que l’Etat :

- non seulement ne maintienne plus son effort au financement des retraites,

- mais en plus n’assure plus l’équilibre des régimes dont il est l’employeur, ce à quoi il est légalement tenu...

atterres.org/rapport-du-cor…

- non seulement ne maintienne plus son effort au financement des retraites,

- mais en plus n’assure plus l’équilibre des régimes dont il est l’employeur, ce à quoi il est légalement tenu...

atterres.org/rapport-du-cor…

@ZemmourMichael (Voir notamment à ce sujet :

« Quelle(s) convention(s) retenir pour l’évolution des ressources des régimes équilibrés par l’État ? », Secrétariat général du Conseil d’orientation des retraites, Séance plénière du 21 avril 2022 cor-retraites.fr/sites/default/… )

« Quelle(s) convention(s) retenir pour l’évolution des ressources des régimes équilibrés par l’État ? », Secrétariat général du Conseil d’orientation des retraites, Séance plénière du 21 avril 2022 cor-retraites.fr/sites/default/… )

@ZemmourMichael 13. Cette année, dépourvu de ce moyen pratique pour gonfler les chiffres, le gouvernement utilise maintenant un autre stratagème malhonnête : désormais, si vous prêtez attention aux interventions, vous verrez qu’il se concentre sur la période 2023-2037.

Hasard ? Pas vraiment. ⤵️

Hasard ? Pas vraiment. ⤵️

@ZemmourMichael Car celle-ci fait croire à une hausse importante des dépenses alors qu’elle est faussée par… les propres projections du gouvernement ! Voilà le niveau de malhonnêteté : la comm’ du gouvernement s’appuie sur que le COR appelle un… « artefact ».

#retraites #arnaque

#retraites #arnaque

@ZemmourMichael Pour bien comprendre, il faut savoir que le COR a l’obligation d’utiliser les projections du gouvernement jusqu’à 2027, et fait donc démarrer ses propres projections à partir de 2032. Entre les deux, le COR est contraint de réaliser un « raccordement » :

Et c’est là qu’a lieu l’arnaque : le gouvernement estime que le chômage sera à 5% d’ici 2027 (lol), ce qui contraint le COR à utiliser ce chiffre fantaisiste sur cette période, puis au-delà de raccorder avec ses propres projections qui considère un taux plus réaliste à 7%.

Mais la conséquence, c’est que pour passer de 5% en 2027 à 7% en 2032 le COR est obligé… de simuler une récession factice entre 2027 et 2032! La progression observée entre 2027 et 2032 doit donc être considérée comme un « artefact », et c’est le COR qui le dit :

Autrement dit, les projections fantaisistes du gouv ont pour effet de d'aggraver artificiellement les prévisions de dépenses et de déficit sur la période 2027-2037 … période que le gouvernement choisit pour dire que les dépenses s’aggravent – la malhonnêteté c’est un métier.

(En réalité, on peut donc sans doute plus généralement ne pas accorder trop d’importance à la période 2023-2037.

Pour plus d’information sur ce sujet, ce billet de l’économiste @ZemmourMichael : blogs.alternatives-economiques.fr/zemmour/2022/0…)

Pour plus d’information sur ce sujet, ce billet de l’économiste @ZemmourMichael : blogs.alternatives-economiques.fr/zemmour/2022/0…)

@ZemmourMichael 14. Autre chose encore permet de se faire une idée de la malhonnêteté du gouvernement : les chiffres donnés dans sa communication sont non seulement issus de cette période « artefact » mais en plus en convention comptable dite « EPR ». ⤵️

@ZemmourMichael Or derrière ce terme technique, la convention EPR désigne la convention comptable qui PREND POUR HYPOTHESE que l’effort de l’Etat au financement des retraites en proportion de la richesse produite n’est PAS maintenu à l’avenir (il est de 2% du PIB).

@ZemmourMichael ➡️Autrement dit : le gouvernement communique sur des chiffres qui présupposent qu’il a… DÉJÀ prévu de réduire son effort aux financements des retraites et d’en aggraver les finances… C’est malhonnête, mais est-ce aussi un aveu ?

@ZemmourMichael 15. La malhonnêteté du gouvernement ne s’arrête pas là. On l’a vu, le gouv mise sur un taux de chômage de 5%. Mais par contre, quand il cite le COR dans sa comm', il utilise les chiffres donnés pour un chômage à… 7%, pour tenter (en vain) de noircir un peu plus le tableau.

@ZemmourMichael ➡️De deux choses l’une : soit le gouvernement croit en ses projections, et alors il ment en donnant des chiffres qui ne s’y réfèrent pas ; soit le gouvernement ne croit pas en ses propres projections, et alors il admet mentir tout court. 🤡

#retraites #arnaque

#retraites #arnaque

@ZemmourMichael 16. Enfin, le gouv se garde bien sûr d’évoquer les perspectives à long terme qu’on a vu plus haut (dépenses stables ou en baisse, besoin de financement faible et momentané, réserves à disposition, nombreuses options disponibles).

C’est plus facile de choisir ce qui l’arrange ;)

C’est plus facile de choisir ce qui l’arrange ;)

@ZemmourMichael ➡️Si, dans ces conditions, le gouvernement prend un bazooka pour écraser une mouche, c’est que l’intention n’est pas d’écraser la mouche, mais de percer le mur derrière elle – et que la mouche n’était qu’un prétexte. 🪰🔫

@ZemmourMichael 17. Qu'est-ce que ces mensonges visent à cacher ?

Le gouv aimerait nous faire croire que la réforme des #retraites est nécessaire pour «préserver» le système, mais – c'est ballot – il a écrit les vraies raisons de ses motivations... dans des documents officiels. ⤵️

#arnaque

Le gouv aimerait nous faire croire que la réforme des #retraites est nécessaire pour «préserver» le système, mais – c'est ballot – il a écrit les vraies raisons de ses motivations... dans des documents officiels. ⤵️

#arnaque

@ZemmourMichael En réalité il s'agit... de compenser la baisse des impôts pour les plus grosses entreprises (la CVAE). Et c’est écrit noir sur blanc :

- Dans le Projet de Loi de Finances 2023, page 9 assemblee-nationale.fr/dyn/16/textes/…

- Dans le Programme de Stabilité 2022, page 16 budget.gouv.fr/files/uploads/…

- Dans le Projet de Loi de Finances 2023, page 9 assemblee-nationale.fr/dyn/16/textes/…

- Dans le Programme de Stabilité 2022, page 16 budget.gouv.fr/files/uploads/…

@ZemmourMichael Le collectif Nos Retraites @nosretraites a montré comment les deux sommes sont prévues pour se compenser sur le quinquennat ⤵️

https://twitter.com/nosretraites/status/1602217888194101248

@ZemmourMichael @nosretraites 18. Mais la #CVAE c’est quoi ? c’est une taxe qui concerne les entreprises qui font plus d’un demi-million de chiffre d’affaires, avec un taux progressif. Plus l'entreprise est riche, plus elle est mise à contribution («rassurez-vous», ça ne dépasse jamais 0,75%) ⤵️

@ZemmourMichael @nosretraites Plus l’entreprise est grosse, plus elle gagne à la suppression de la CVAE.

➡️Je vous laisse juger : les grandes entreprises y gagnent même... 517 fois plus que la moyenne des entreprises. Elles y gagnent plus de 9 millions d'euros en moyenne

Voir : assemblee-nationale.fr/dyn/15/rapport…

➡️Je vous laisse juger : les grandes entreprises y gagnent même... 517 fois plus que la moyenne des entreprises. Elles y gagnent plus de 9 millions d'euros en moyenne

Voir : assemblee-nationale.fr/dyn/15/rapport…

@ZemmourMichael @nosretraites Encore plus précisément il s’agit des grandes entreprises en production d’énergie, télécommunication, finances, transport.

➡️Alors ? Ca vous fait plaisir de savoir que le gouvernement aimerait sacrifier nos retraites pour Total, Bouygues, la Société Générale ou encore CMA CGM ?

➡️Alors ? Ca vous fait plaisir de savoir que le gouvernement aimerait sacrifier nos retraites pour Total, Bouygues, la Société Générale ou encore CMA CGM ?

@ZemmourMichael @nosretraites Et que font ces entreprises ? Comme tous les ans, elles gavent leurs actionnaires en milliards ⤵️

(et c’est l’occasion de rappeler que l’actionnariat boursier est parasitaire :

(et c’est l’occasion de rappeler que l’actionnariat boursier est parasitaire :

https://twitter.com/sebtixlovesyou/status/1562468027257405440)

@ZemmourMichael @nosretraites Enfin, on rappelle que ces aides s’ajouteront aux quelques 205 milliards d’euros d’aides publiques qui sont faites, chaque année, aux entreprises (et plus car ces chiffres s’arrêtent en 2019) Mais les #dividendes de nos actionnaires méritent bien le sacrifice de nos #retraites ?

@ZemmourMichael @nosretraites ➡️Bref, l’objectif AVOUÉ par le gouvernement, c’est de faire des économies sur les #retraites pour le bénéfice (une fois de plus) des plus grosses entreprises – ce qui bénéficiera à leurs actionnaires (une fois de plus).

@ZemmourMichael @nosretraites 19. Si vous avez suivi le précédent projet de réforme, il y a 3 ans en 2019, vous pourriez vous interroger : le gouvernement a-t-il abandonné son objectif d’alors (lui aussi avoué à l’époque) qui était de forcer les français au développement de la retraite par capitalisation ?🤔

@ZemmourMichael @nosretraites Pour rappel, le gouv ne s'en cachait pas non plus : dans le texte initial du projet de loi 2019, il appelait explicitement le secteur de l’assurance à généraliser le recours à la retraite par capitalisation – et avant il y a eu la loi PACTE à ce sujet.

assemblee-nationale.fr/dyn/15/textes/…

assemblee-nationale.fr/dyn/15/textes/…

La retraite par capitalisation ? ➡️c'est un système qui oblige chacun à souscrire des contrats privés, sur un marché captif, au profit de grands groupes privés (comme BlackRock), en étant soumis aux aléas des marchés financiers qui spéculent. Et qui est inégalitaire.

Pour cela, il suffit de faire en sorte que le niveau des pensions baisse et ne soit plus suffisant, pour que contraindre chacun (enfin, ceux qui en ont les moyens) à souscrire à une part de plus en plus importante de retraite par capitalisation :

Et en fait, le gouvernement actuel n’a pas grand-chose à faire : il lui suffit d’attendre que les effets des réformes passées fassent leur œuvre, car les pensions vont baisser « d’elles-mêmes » (on y reviendra en détail plus loin)

20. Difficile de croire donc que le gouvernement a renoncé à cet objectif. Surtout avec les liens entretenus entre la macronie et les gestionnaires de retraites par capitalisation, au point d’éveiller dès 2019 des suspicions de conflit d’intérêts : ⤵️

Pour rappel : Macron a organisé en 2019 un dîner avec des gestionnaires de fonds, et en particulier BlackRock, dont l’entreprise œuvrait au même moment en lobbyiste assumé pour le futur « marché » des retraites

liberation.fr/checknews/2019…

liberation.fr/checknews/2019…

Le ministre de l’économie Bruno le Maire a également des liens proches avec les gestionnaires de fonds de pension, via le PDG de BlackRock France, et via son propre frère, cofondateur de Diamant Bleu Gestion, etc.

mediapart.fr/journal/econom…

mediapart.fr/journal/econom…

21. Une réforme inutile, pour financer des cadeaux aux plus riches, et offrir les retraites au privé ➡️ On y voit plus clair.

Mais le comble dans tout ça ? La réforme des retraites voulue par Macron et le gouvernement n’entraînerait en réalité même pas d’économies majeures ! 🙃⤵️

Mais le comble dans tout ça ? La réforme des retraites voulue par Macron et le gouvernement n’entraînerait en réalité même pas d’économies majeures ! 🙃⤵️

Le gouvernement promet qu’elle générerait ~32 Md€ d’économie à horizon 2035 (sur nos retraites donc). Mais cette comm' omet de prendre en compte l’augmentation des dépenses occasionnée par le recul de l’âge légal en termes de chômage, d’invalidité, de prestations sociales, etc.

Or la DREES et la DARES ont évalué à environ 5 Md€ les dépenses supplémentaires que coûterait un passage de 62 à 64 ans – soit environ 7,5 Md€ pour un recul à 65 ans. Et elles ont également revue à la baisse (moitié moins !) les économies attendues par une telle réforme

Ainsi le COR conclut : « Au total, d’après ces évaluations, la hausse de dépenses hors retraite d’un [passage de 62 à 64 ans] serait de l’ordre de 0,2 point de PIB pour une économie sur les dépenses de retraite évaluée au maximum à 0,6 point de PIB. » 🙃

22. Pire : les simulations d’impact macro-économiques (pour tenir compte de la globalité des effets) sont encore moins favorables, au point que la Direction Générale du Trésor a préféré… ne plus en tenir compte, pour lui préférer une simple approche comptable (lol).

Il faut dire que l’étude macro-éco de la DG du Trésor sur le passage de 62 à 64 ans donnait des résultats similaires à celle de l’OFCE, et que ce n’était pas très reluisant : elles aboutissent ainsi à une économie de... seulement 0,1 point de PIB soit environ 2,8 Mds d’euros

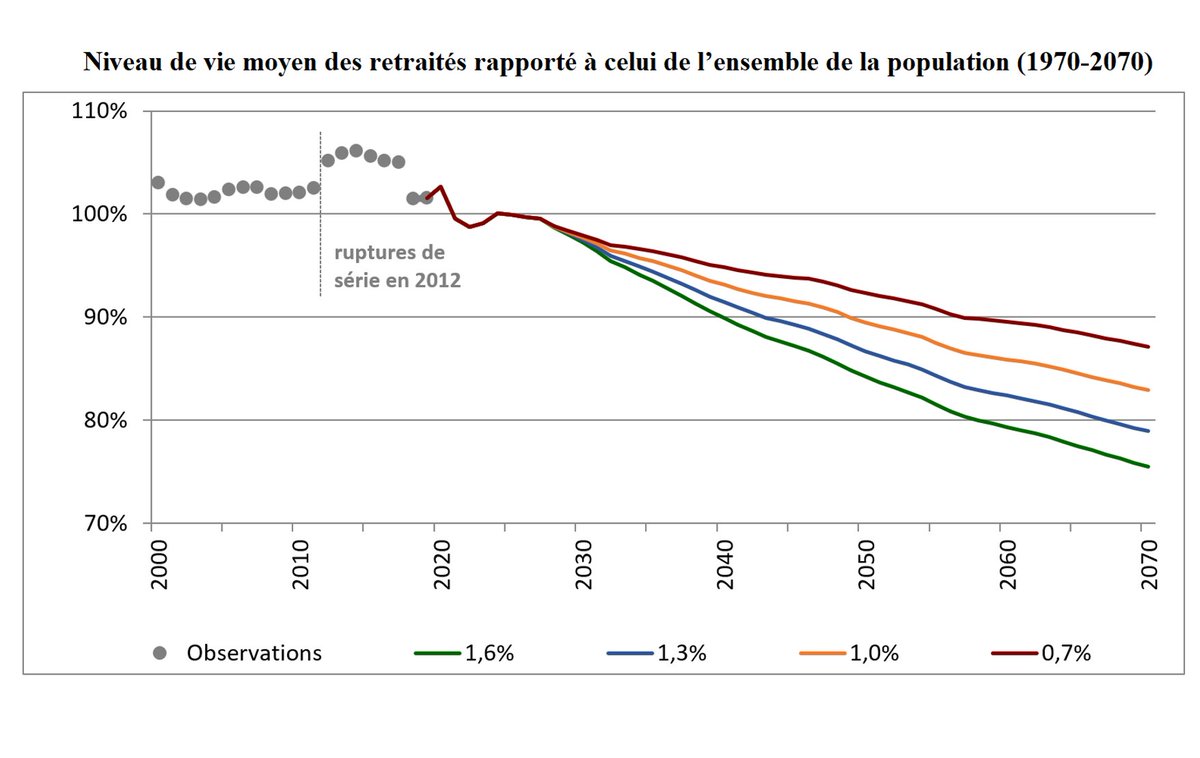

23. S’il faut refuser la réforme Macron qui vise à servir les intérêts des puissants groupes financiers et industriels, au détriment de nos retraites, on ne peut pour autant pas se satisfaire du statu quo : en effet, les réformes passées entraînent DÉJÀ des régressions multiples

Ce que montre le rapport du COR, c’est que les précédentes réformes déjà votées vont entraîner une perte du niveau de vie des retraités par rapport à la population, et de leur pension par rapport à leur revenu d’activité :

Alors que depuis 2000, le niveau de vie des retraités était équivalent à celui de l’ensemble de la population, du fait des réformes déjà votées, il chute depuis 2020 et chutera sans cesse. Le niveau de vie sera jusqu’à 25% plus faible, là où le système avait permis l’égalité.

24. Par ailleurs, augmenter l’âge de départ à la retraite aura pour conséquence un allongement du sas de précarité : un an avant la retraite (61 ans aujourd’hui), seule une personne sur deux est en emploi, un quart est en retraite anticipée et un quart « sans emploi ni retraite »

➡️Il faut rappeler que ces personnes, ne perçoivent ni revenu d’activité ni pension de retraite, et vivent en moins bonne santé que les autres séniors. Un tiers d’entre eux vivent en dessous du seuil de pauvreté.

drees.solidarites-sante.gouv.fr/publications/e…

#retraites

drees.solidarites-sante.gouv.fr/publications/e…

#retraites

Une étude DARES montre que la proportion de chômeurs de longue durée est nettement supérieure chez les plus âgés que pour le reste de la population. 60,2% des plus de 55 ans étaient au chômage depuis plus d'un an contre 41,8% pour l'ensemble des chômeurs

dares.travail-emploi.gouv.fr/publication/em…

dares.travail-emploi.gouv.fr/publication/em…

Enfin, il existe de grandes inégalités au sein des séniors « sans emploi ni retraites ». Ce sont en majorité des femmes, et des ouvriers. A 61 ans, 35% des ouvriers ne sont ni en emploi ni en retraite, contre seulement 13% chez les cadres

blogs.alternatives-economiques.fr/node/29126

blogs.alternatives-economiques.fr/node/29126

➡️ la réforme des #retraites de 2010 qui a décalé de 2 ans l’âge d’ouverture des droits à la retraite a creusé ces inégalités, et un nouveau décalage à 65 ans serait susceptible de les creuser encore davantage !

25. Autre mythe : « comme on vit plus longtemps on doit travailler plus longtemps ».

➡️Mais la réalité, c’est que les réformes passées ont déjà grignoté les gains d’espérance de vie : le décalage de l’âge de départ a progressé plus vite que les gains d’espérance de vie. ⤵️

➡️Mais la réalité, c’est que les réformes passées ont déjà grignoté les gains d’espérance de vie : le décalage de l’âge de départ a progressé plus vite que les gains d’espérance de vie. ⤵️

C’est ce que montre ce graphique et l’aggravation majeure qu’aurait la réforme que prévoit Macron et le gouvernement : la durée de #retraite en proportion de la durée de vie totale serait alors inférieure à celle de la génération ... 1940 pour TOUTES les générations.

Et il faut noter que le dernier rapport du COR revoit drastiquement à la baisse ses perspectives d’évolution de l’espérance de vie par rapport à son précédent rapport…

(Pour en savoir plus sur le calcul :

et

(Pour en savoir plus sur le calcul :

https://twitter.com/sebtixlovesyou/status/1570501393429188608

et

https://twitter.com/sebtixlovesyou/status/1582857500994719746)

26. Mais, plus que l’espérance de vie, il convient de s’intéresser à l'espérance de vie en bonne santé. Or l’espérance de vie en bonne santé pour les hommes est de 64,4 ans seulement, en dessous de la moyenne EU, et 10 ans en dessous de la Suède.

insee.fr/fr/statistique…

insee.fr/fr/statistique…

➡️En portant l’âge de départ à la retraite à 65 ans, la réforme des #retraites souhaitée par Macron prévoit donc de reculer l’âge légal de départ à la retraite AU-DELA de l’espérance en bonne santé des hommes !

27. Et ces chiffres cachent d’encore plus fortes inégalités sociales : ainsi, les écarts d'espérance de vie en bonne santé sans problèmes sensoriels et physiques entre les cadres et les ouvriers est de 10 ans (!)

insee.fr/fr/statistique…

insee.fr/fr/statistique…

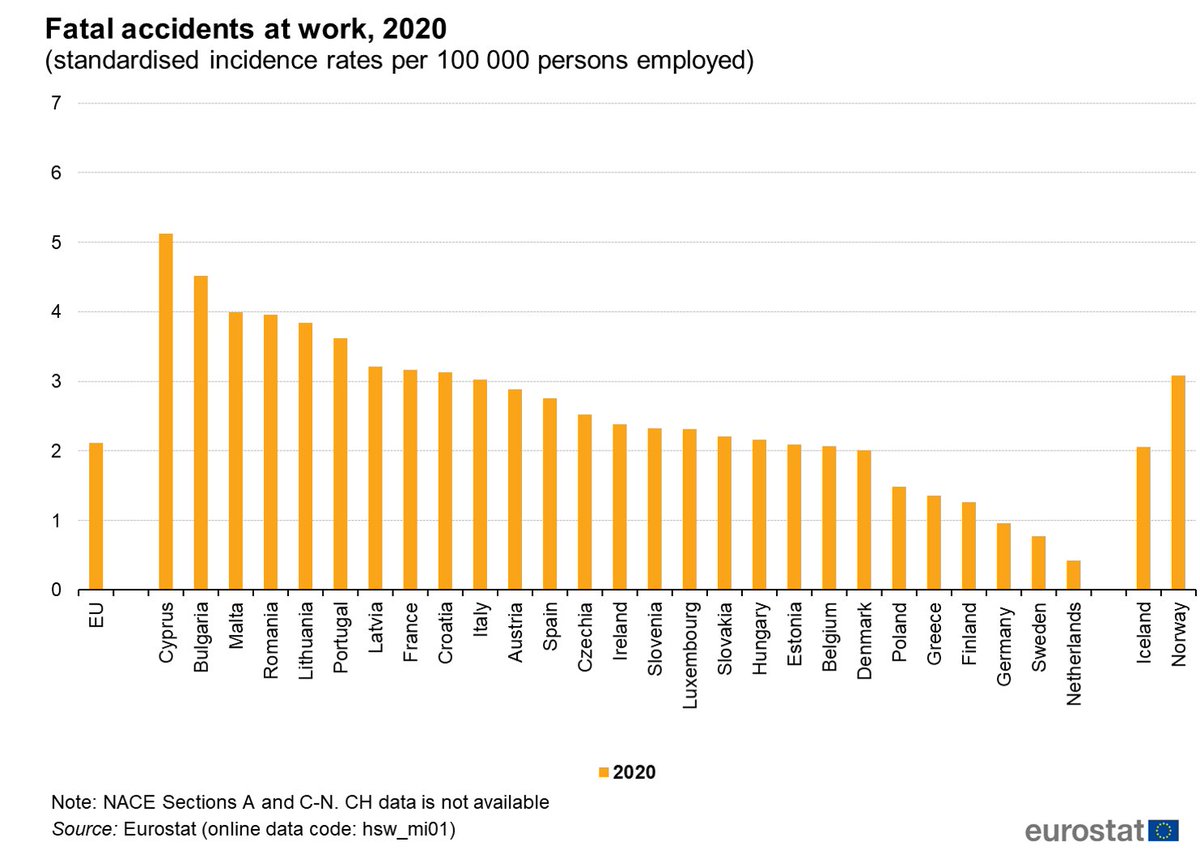

Enfin il convient également de rappeler que la France est toujours un des pays qui compte le plus de morts au travail chaque année en Europe, bien au-dessus de la moyenne, après avoir même été le pire d’Europe en 2019

ec.europa.eu/eurostat/stati…

ec.europa.eu/eurostat/stati…

28. A 65 ans, âge auquel Macron veut porter le départ à la retraite, en moyenne plus de 15% des hommes sont déjà morts. Quand certains disent «on peut bien travailler plus longtemps»: à 65 ans, plus d’un homme sur sept ne le peut pas, car il est déjà mort.

insee.fr/fr/statistique…

insee.fr/fr/statistique…

29. Ce chiffre INSEE inclus les décès à tout âge, mais on peut s’intéresser plus particulièrement aux personnes ayant atteint la 50aine grâce données France Stratégie – c'est à dire rapportant à la 1ère ministre

(rendues accessibles par Lojkine @ULojkine hal.archives-ouvertes.fr/hal-03770357v1)

(rendues accessibles par Lojkine @ULojkine hal.archives-ouvertes.fr/hal-03770357v1)

Que montrent ces chiffres France Stratégie qui étudient le décalage de 3 ans de l’âge de départ comme le prévoit le gouvernement ?

➡️ Que, même pour les hommes qui ont atteint la cinquantaine, 10% n’atteindront pas l’âge d'une retraite à 65 ans.

➡️ Que, même pour les hommes qui ont atteint la cinquantaine, 10% n’atteindront pas l’âge d'une retraite à 65 ans.

Mais ce chiffre est encore plus parlant quand on s’intéresse aux inégalités :

➡️pour ceux qui ont atteint la cinquantaine, les 20% les plus pauvres ont presque 16% de risque de mourir avant la retraite à 65 ans, contre seulement 3,5% pour les plus riches.

➡️pour ceux qui ont atteint la cinquantaine, les 20% les plus pauvres ont presque 16% de risque de mourir avant la retraite à 65 ans, contre seulement 3,5% pour les plus riches.

30. Au-delà de la mort avant la retraite, il y a aussi le risque de retraite courte, c’est-à-dire d’une durée inférieure à 10 ans.

➡️ A 65 ans, ce risque est de 42% (QUARANTE DEUX POUR CENT) pour les 20% des hommes les plus pauvres

➡️ A 65 ans, ce risque est de 42% (QUARANTE DEUX POUR CENT) pour les 20% des hommes les plus pauvres

Plus largement encore : avec la réforme des #retraites à 65 ans de Macron, la MOITIE la plus pauvre des hommes autour de 50 ans aura un risque de 15% de mourir avant la retraite, et un risque de plus de 36% d’avoir une durée de retraite inférieure à 10 ans. 🤯

Avec la réforme des #retraites à 65 ans de Macron, PLUS D’UN HOMME SUR TROIS à la cinquantaine, parmi la moitié la plus modeste de la population, aurait une retraite d'une durée inférieure à 10 ans car il serait mort avant.

C’est ce que synthétise @Mediapart : « Reculer l’âge légal revient à faire payer aux personnes les moins formées la retraite des plus qualifiées. Et ce, alors même que les cadres vivent plus longtemps et en meilleure santé que les ouvrières et ouvriers. »

mediapart.fr/journal/politi…

mediapart.fr/journal/politi…

31. La réforme Macron serait également très probablement anti redistributive : la DREES a établi que le décalage de 60 à 62 ans de l’âge de retraite en 2010 a entraîné des baisses des pensions d’autant plus fortes que la personne est pauvre ⤵️

drees.solidarites-sante.gouv.fr/sites/default/…

drees.solidarites-sante.gouv.fr/sites/default/…

32. Ce que montre également cette étude de la DREES et le graphique ci-dessus, c’est en quoi le recul de l’âge de départ impacte plus les femmes que les hommes… alors que celles-ci touchent déjà des pensions 25% plus faibles.

#retraites #reformesexiste

#retraites #reformesexiste

33. Pour toutes ces raisons, un système de retraites amélioré est souhaitable et nécessaire, et il doit être radicalement différent du projet du gouv : a minima garantir la continuité du niveau de vie, une retraite digne pour tous, l’égalité homme femme, etc.

34. ... voire plus ambitieux, car comme on va le voir les moyens de financements ne manquent pas, et d'autres arbitrages sont possibles : déjà, on l’a vu, pourquoi faire un nième cadeau fiscal aux plus grosses entreprises en supprimant la CVAE ?

#retraites #CVAE #arnaque

#retraites #CVAE #arnaque

35. Ensuite, deux poids deux mesures : l’effort que le gouv ne veut pas concéder en dépenses utiles aux retraites, est par contre concédé sans discussion et dans les mêmes proportions, en dépenses inutiles en faveur des plus riches et des plus grandes entreprises :

ISF, Flat Tax, CICE, etc. autant de dispositifs dont les rapports n'ont pas pu établir le moindre effet sur la croissance et l'emploi, voire ont établi leur inutilité ... Pourtant, à elles seules, les sommes perdues ou dépensées par ces dispositifs représentent déjà 1% du PIB.

Pour rappel sur l'inutilité du CICE : mediapart.fr/journal/france…

Et sur l'incapacité à prouver les bénéfices de la fin de l'ISF (sauf pour les riches) : francetvinfo.fr/economie/trans…

Et sur l'incapacité à prouver les bénéfices de la fin de l'ISF (sauf pour les riches) : francetvinfo.fr/economie/trans…

36. Mais ce n'est pas tout :

On a vu que le besoin de financement sera le plus important entre 2025 et 2035. Or en 2024, soit juste avant cette période, le gouv aurait pu bénéficier de ressources financières conséquentes. Mais, en 2020 Macron a fait le choix… de s’en priver.🤯

On a vu que le besoin de financement sera le plus important entre 2025 et 2035. Or en 2024, soit juste avant cette période, le gouv aurait pu bénéficier de ressources financières conséquentes. Mais, en 2020 Macron a fait le choix… de s’en priver.🤯

En effet, la CADES, dont le rôle est de combler la dette de la Sécu jusqu’à l'équilibre, devait s’arrêter en 2024 et laisser derrière elle, non seulement une réserve de 24 Md€, mais aussi environ 18 Md€ issus de nos cotisations... et ce chaque année.

investir.lesechos.fr/marches/actual…

investir.lesechos.fr/marches/actual…

Autrement dit, à partir de 2024 le gouv devait bénéficier CHAQUE ANNÉE de recettes supérieures au besoin max des retraites :

➡️« Aucun gouv ne s’était trouvé historiquement à devoir arbitrer l’affectation d’une telle manne » pour le président de la CADES !

marianne.net/economie/refor…

➡️« Aucun gouv ne s’était trouvé historiquement à devoir arbitrer l’affectation d’une telle manne » pour le président de la CADES !

marianne.net/economie/refor…

Mais il n’en sera rien : en 2020 le gouv a fait le choix budgétaire contesté et politique, de transférer 136 Md€ de dettes Covid à la CADES, alors que faire porter cette dette par l’Etat lui aurait fait bénéficier de taux négatifs à cette date...

lemonde.fr/idees/article/…

lemonde.fr/idees/article/…

Ce faisant, le gouv a artificiellement prolongé jusqu’en 2033 la vie de la CADES et la prive de 18 Md€ TOUS LES ANS. 🤯

➡️Reste qu’en 2033, cette somme, supérieure aux maximum des besoins de financement, sera disponible : plus de 0,7% du PIB actuel !

lesechos.fr/economie-franc…

➡️Reste qu’en 2033, cette somme, supérieure aux maximum des besoins de financement, sera disponible : plus de 0,7% du PIB actuel !

lesechos.fr/economie-franc…

(Pour rire, et avec beaucoup d’hypothèses rapides, donc juste pour avoir une idée de l’ordre de grandeur : qu’est-ce qu’aurait pu être le solde des retraites si la CSG et la CRDS de la CADES avaient été fléchées vers les retraites en 2024 comme ça aurait pu être le cas ? ⤵️🤡)

(Bien sûr, ici on préfère que les retraites soient financées surtout par des cotisations sociales, mais rien n’empêcherait de faire la bascule de la CSG et de la CRDS en cotisations sociales, à due proportion)

37. Au total, ces quelques choix politiques, auxquels on pourrait en ajouter bien d’autres, représentent à eux seuls des sommes atteignant déjà presque 2% du PIB – soit le montant de « l'effort » que l'État ne souhaite pas maintenir pour le système de retraites. 🙃🤡

38. Mais on pourrait aussi revenir sur les exonérations de cotisations les plus inutiles : même le Conseil d’analyse économique (qui conseille la Première ministre) recommandait en 2019 « une remise en cause des réductions du coût du travail au-delà du seuil de 1,6 SMIC ». ⤵️

Leur suppression rapporterait 6 milliards d’euros par an !

En se limitant à une suppression de la partie supérieure à 2,5 SMIC, leur suppression rapporterait encore 2 milliards d’euros à l’Etat.

cairn.info/revue-notes-du…

lemonde.fr/idees/article/…

En se limitant à une suppression de la partie supérieure à 2,5 SMIC, leur suppression rapporterait encore 2 milliards d’euros à l’Etat.

cairn.info/revue-notes-du…

lemonde.fr/idees/article/…

39. On pourrait également élargir l’assiette des cotisations : pourquoi certains revenus ne seraient pas soumis à des cotisations ?

➡️Soumettre les revenus d’intéressement et participation d'entreprise à cotisations retraite rapporterait 3 Md€ en 2027

blogs.alternatives-economiques.fr/zemmour/2022/1…

➡️Soumettre les revenus d’intéressement et participation d'entreprise à cotisations retraite rapporterait 3 Md€ en 2027

blogs.alternatives-economiques.fr/zemmour/2022/1…

40. Et pourquoi les revenus du capital échapperaient-ils aux cotisations ? On l’a vu, les dividendes atteignent des sommes obscènes, si bien que les actionnaires coûtent maintenant... plus cher que ce qu’ils apportent ⤵️

https://twitter.com/sebtixlovesyou/status/1562468027257405440

41. Mais parce qu’on ne saurait asseoir le financement d’un système précieux comme les retraites sur des sources qu’on souhaite voir disparaître par ailleurs (les dividendes, etc.) on peut aussi envisager revoir et renforcer les salaires et les cotisations

➡️C’est simple mais ça va mieux en le disant : augmenter les salaires et assurer l’égalité hommes-femmes augmenterait les sommes perçues au titre des cotisations

42. Et on peut aussi augmenter directement les cotisations :

42. Et on peut aussi augmenter directement les cotisations :

En utilisant les données du COR, on peut calculer qu’une hausse des cotisations de ~4€/mois chaque année au niveau du salaire moyen (2574€ nets) et de ~2€/mois chaque année au niveau du SMIC (1310€ net) rapporterait environ 11 Md€ en 2027

43. Par ailleurs, actuellement les cotisations ont (en gros) un taux similaire quel que soit le salaire, et elles sont plafonnées : au-delà d’un certain salaire, les plus riches sont moins mis à contribution en proportion de leur salaire.

Il y a des raisons historiques et philosophiques à ça, mais on pourrait ainsi envisager rendre l’effort de cotisation plus proportionnel aux revenus. Etc. etc : ces quelques pistes pour montrer à quel point il est possible de réfléchir à améliorer le système – et pas l’abîmer.

44. Certains objecteront que tout cela ajoute des « coûts » sur le travail, alors que l’équilibre du système de retraite dépend grandement des gains de productivité et que ceux-ci ralentissent déjà.

Mais France Stratégie a des choses à nous dire à ce sujet : ⤵️

Mais France Stratégie a des choses à nous dire à ce sujet : ⤵️

Selon France Stratégie, institution rattachée à Matignon, le ralentissement de la productivité en France provient d’un déficit d’investissements et d’un faible renouvellement du tissu productif.

strategie.gouv.fr/sites/strategi…

strategie.gouv.fr/sites/strategi…

Si ces coûts étaient réellement trop importants pour les entreprises, comment ces dernières justifient-elles alors dépenser chaque année des sommes largement supérieures en dividendes et rachats d’actions, alors que celles-ci se font justement au détriment de l’investissement ?

Depuis 2009, ces sommes sont en progression constante et ont été multipliées par plus de 2.5, pour atteindre 80 milliards d’euros. C’est l’équivalent de plus de 3% du PIB chaque année ! ⤵️

https://twitter.com/MaximCombes/status/1524955817379774469

Si ces sommes sont particulièrement contestables, c’est parce qu’elles sont destinées à des actionnaires dont l’apport financier aux entreprises est 7 à 25 fois moindre, de plus en plus faible, et ridicule par rapport à l’investissement des entreprises⤵️

https://twitter.com/sebtixlovesyou/status/1491678375324393473

La question des #retraites n’est pas un problème de financement, c’est un choix politique.

➡️La défense de notre système de retraite, ou de nouveaux cadeaux pour les #actionnaires ? Macron et le gouvernement ont choisi.

➡️La défense de notre système de retraite, ou de nouveaux cadeaux pour les #actionnaires ? Macron et le gouvernement ont choisi.

• • •

Missing some Tweet in this thread? You can try to

force a refresh