🔮Prognozy #FLTR na 2023 rok już są!

1/15

W rok 2022 rynek nieruchomości wchodził w pełnej nadziei po wyjątkowo dobrym 2021 roku - w końcu następowała normalizacja po pandemii Covid, sprzedaż nieruchomości biła rekordy, a rynek najmu coraz bardziej się rozgrzewał

1/15

W rok 2022 rynek nieruchomości wchodził w pełnej nadziei po wyjątkowo dobrym 2021 roku - w końcu następowała normalizacja po pandemii Covid, sprzedaż nieruchomości biła rekordy, a rynek najmu coraz bardziej się rozgrzewał

2/15

Z pewną dozą sceptycyzmu przestrzegaliśmy, że 2022 rok zaskoczy uczestników rynku w wielu obszarach. Niestety, ale NIE pomyliliśmy się. Prognozy na 2023 rok są jednak znacznie trudniejsze ze względu na poziom zmienności, jakiej wszyscy oczekujemy.

Zobacz jak nam poszło

Z pewną dozą sceptycyzmu przestrzegaliśmy, że 2022 rok zaskoczy uczestników rynku w wielu obszarach. Niestety, ale NIE pomyliliśmy się. Prognozy na 2023 rok są jednak znacznie trudniejsze ze względu na poziom zmienności, jakiej wszyscy oczekujemy.

Zobacz jak nam poszło

3/15

Najpierw metoda:

🎯 "Pewniaki": zdarzenia wysoce prawdopodobne, ale też znane i akceptowane publicznie, a więc pojawiające się w działaniach i strategiach innych

Najpierw metoda:

🎯 "Pewniaki": zdarzenia wysoce prawdopodobne, ale też znane i akceptowane publicznie, a więc pojawiające się w działaniach i strategiach innych

4/15

🦏 "Szare nosorożce": są to również prawdopodobne zdarzenia - często stanowią naturalną konsekwencję "pewniaków" - ale są zbywane i umniejszane. W efekcie nie zawsze pojawiają się w strategiach szerszego rynku

🦏 "Szare nosorożce": są to również prawdopodobne zdarzenia - często stanowią naturalną konsekwencję "pewniaków" - ale są zbywane i umniejszane. W efekcie nie zawsze pojawiają się w strategiach szerszego rynku

5/15

🦢 "Czarne łabędzie": to mało prawdopodobne zdarzenia, które w razie wystąpienia miałyby bardzo istotny wpływ na nasz biznes i inwestycje (tym się odróżniają od "szumu", który pokazałby nam całe spektrum różnych wydarzeń).

🦢 "Czarne łabędzie": to mało prawdopodobne zdarzenia, które w razie wystąpienia miałyby bardzo istotny wpływ na nasz biznes i inwestycje (tym się odróżniają od "szumu", który pokazałby nam całe spektrum różnych wydarzeń).

6/15

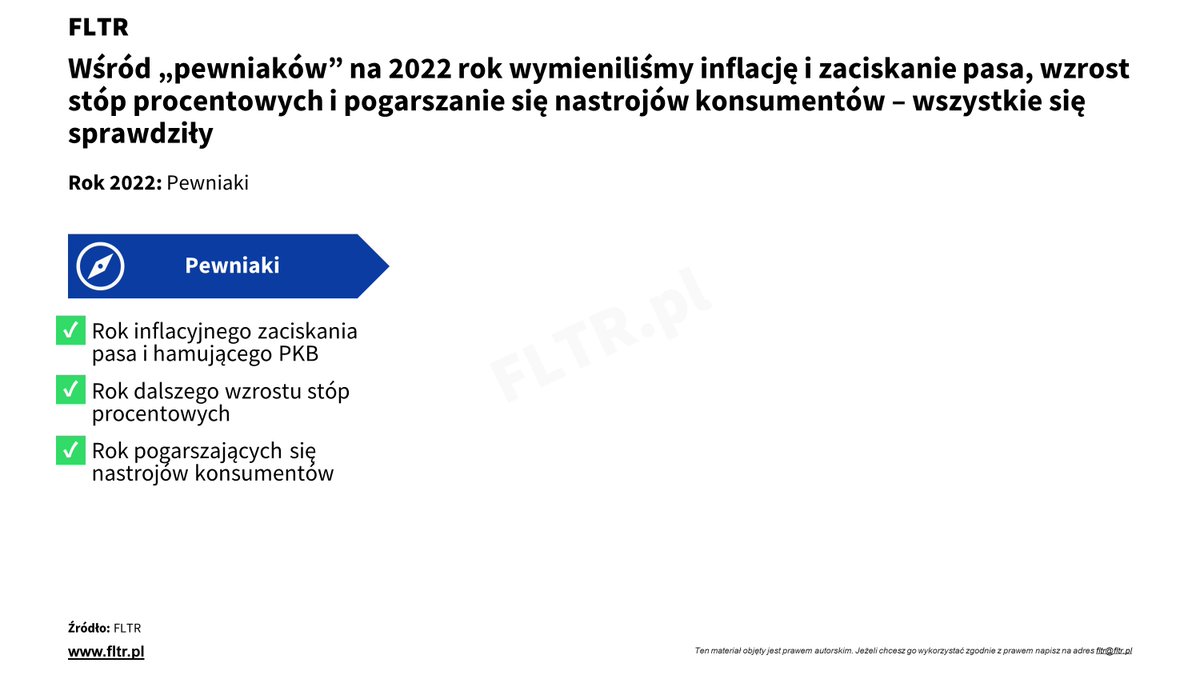

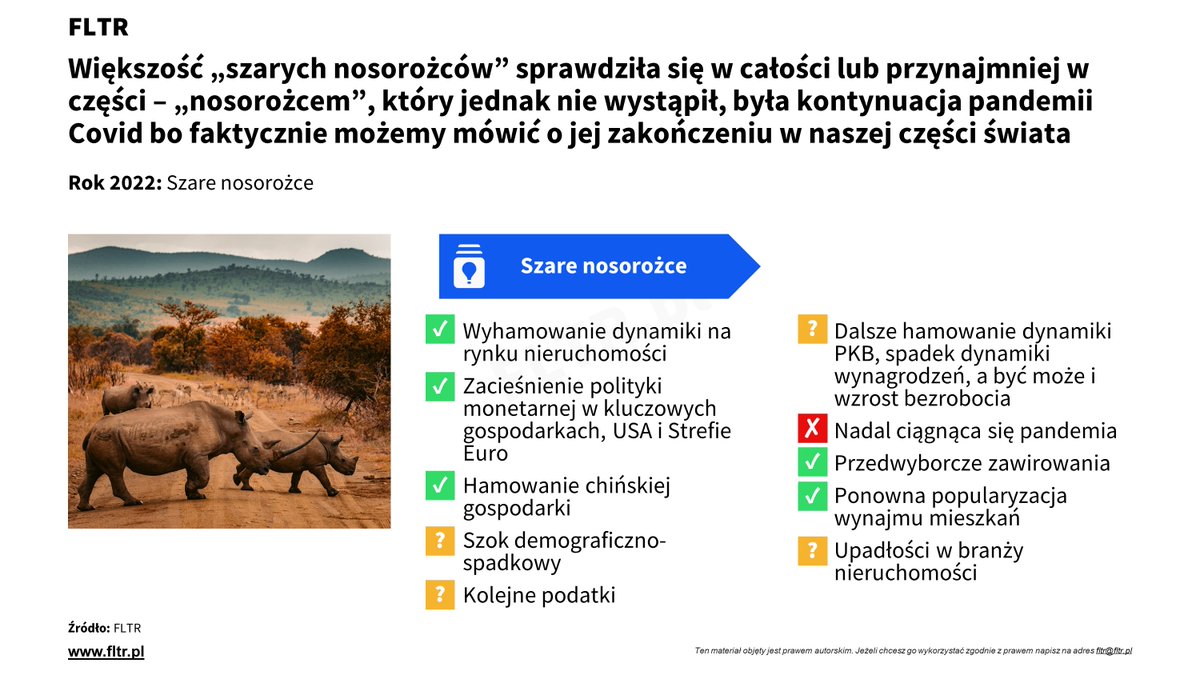

Jak poszły prognozy na 2022 rok?: Nasze prognozy gospodarcze i nieruchomościowe w większości się sprawdziły - zwłaszcza w kwestii zaostrzenia polityki pieniężnej i spadku zdolności kredytowej. Wyjątkiem były przewidywania co do losów pandemii Covid oraz kwestii politycznych

Jak poszły prognozy na 2022 rok?: Nasze prognozy gospodarcze i nieruchomościowe w większości się sprawdziły - zwłaszcza w kwestii zaostrzenia polityki pieniężnej i spadku zdolności kredytowej. Wyjątkiem były przewidywania co do losów pandemii Covid oraz kwestii politycznych

7/15

2023 rok - nasze prognozy: Rok 2023 upłynie przede wszystkim pod znakiem niepewności i zmienności w poszczególnych obszarach gospodarki i rynku nieruchomości - choć trendy z 2022 roku będą raczej kontynuowane, niż ulegną istotnej zmianie kierunku.

2023 rok - nasze prognozy: Rok 2023 upłynie przede wszystkim pod znakiem niepewności i zmienności w poszczególnych obszarach gospodarki i rynku nieruchomości - choć trendy z 2022 roku będą raczej kontynuowane, niż ulegną istotnej zmianie kierunku.

8/15

Nie oznacza to, że nie należy rozwijać biznesu, czy nie inwestować, ale też nie oznacza, że "business as usual wystarczy"! Sugeruje to odpowiednie przygotowanie do nieoczekiwanych zmian lub pogłębienia się pewnych zjawisk

Nie oznacza to, że nie należy rozwijać biznesu, czy nie inwestować, ale też nie oznacza, że "business as usual wystarczy"! Sugeruje to odpowiednie przygotowanie do nieoczekiwanych zmian lub pogłębienia się pewnych zjawisk

9/15

Rok 2023: Pewniaki - gospodarka, inflacja i polityka pieniężna: rok najpewniej upłynie pod znakiem utrzymania restrykcyjnej polityki pieniężnej nieomal do końca roku mimo spowalniającej gospodarki, większego "zaciskania pasa" i hamującej inflacji

Rok 2023: Pewniaki - gospodarka, inflacja i polityka pieniężna: rok najpewniej upłynie pod znakiem utrzymania restrykcyjnej polityki pieniężnej nieomal do końca roku mimo spowalniającej gospodarki, większego "zaciskania pasa" i hamującej inflacji

10/15

Gospodarka c.d.:

Ryzyka sprzyjają "szaremu nosorożcowi" inflacji powyżej oczekiwań i utrzymaniu lub nowego "zacieśnieniu" polityki pieniężnej. "Czarnym łabędziem" może być silna recesja, która mimo negatywnych efektów pozwoliłaby na znaczne złagodzenie polityki pieniężnej

Gospodarka c.d.:

Ryzyka sprzyjają "szaremu nosorożcowi" inflacji powyżej oczekiwań i utrzymaniu lub nowego "zacieśnieniu" polityki pieniężnej. "Czarnym łabędziem" może być silna recesja, która mimo negatywnych efektów pozwoliłaby na znaczne złagodzenie polityki pieniężnej

11/15

Pewniaki rynku nieruchomości: oczekujemy utrzymania bardzo niskiego obrotu na rynku nieruchomości i kredytów rzutującego na cały kształt rynku. Aktywność na rynku najmu będzie mniejsza, nie przy stabilizacji czynszów. Oczekujemy wzrostu znaczenia imigrantów na rynku obrotu

Pewniaki rynku nieruchomości: oczekujemy utrzymania bardzo niskiego obrotu na rynku nieruchomości i kredytów rzutującego na cały kształt rynku. Aktywność na rynku najmu będzie mniejsza, nie przy stabilizacji czynszów. Oczekujemy wzrostu znaczenia imigrantów na rynku obrotu

12/15

Szare nosorożce rynku nieruchomości: upatrujemy takie procesy jak: wyraźny spadek cen w części segmentów rynku wtórnego, spadek kosztów budowy poniżej poziomów z 2022 r., pogłębienie opodatkowania i regulacji sektora nieruchomości, pogłębienie fali upadłości...

Szare nosorożce rynku nieruchomości: upatrujemy takie procesy jak: wyraźny spadek cen w części segmentów rynku wtórnego, spadek kosztów budowy poniżej poziomów z 2022 r., pogłębienie opodatkowania i regulacji sektora nieruchomości, pogłębienie fali upadłości...

13/15

...ale i też akwizycji w sektorze, rozwój długoterminowych alternatyw do posiadania mieszkania, rozwój alternatywnych klas inwestycji, pogłębienie mikro-segmentacji przez konkurencję na rynku i kolejne zmiany rynkowe płynące z ewolucji wojny w Ukrainie

...ale i też akwizycji w sektorze, rozwój długoterminowych alternatyw do posiadania mieszkania, rozwój alternatywnych klas inwestycji, pogłębienie mikro-segmentacji przez konkurencję na rynku i kolejne zmiany rynkowe płynące z ewolucji wojny w Ukrainie

14/15

Czarne łabędzie: Sześć "czarnych łabędzi" obejmuje: nowe szoki cenowe, masowe problemy z płatnościami czynszów, uchwalenie ustawy o REITach, przełom w technologii tanich pasywnych domów, polityczne "trzęsienie ziemi" w Polsce oraz wybuch kolejnej wojny

Czarne łabędzie: Sześć "czarnych łabędzi" obejmuje: nowe szoki cenowe, masowe problemy z płatnościami czynszów, uchwalenie ustawy o REITach, przełom w technologii tanich pasywnych domów, polityczne "trzęsienie ziemi" w Polsce oraz wybuch kolejnej wojny

@threadreaderapp unroll

• • •

Missing some Tweet in this thread? You can try to

force a refresh