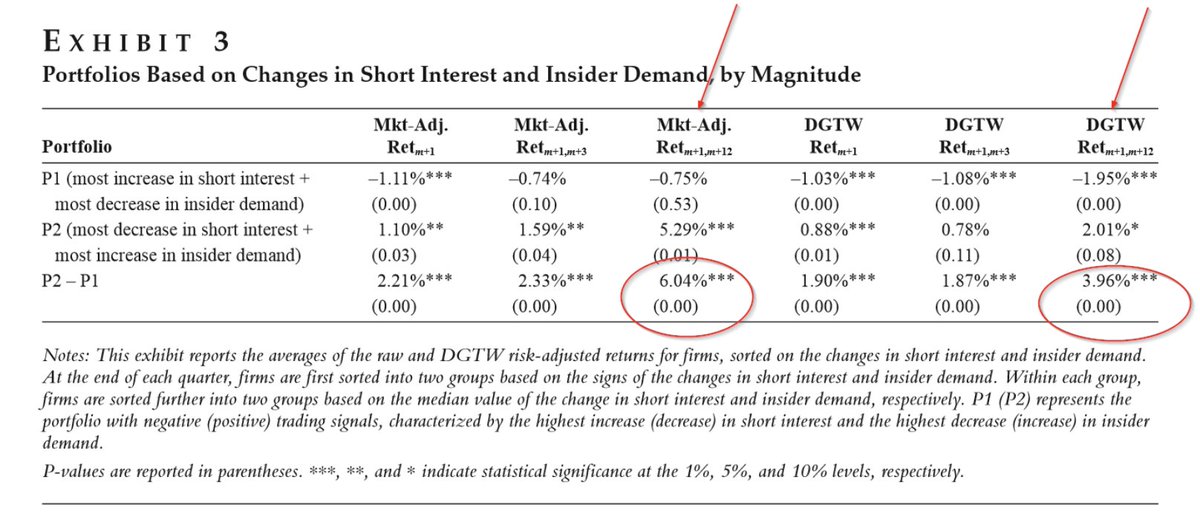

Bolag som överaskar på rapportdag har ofta något som kallas #PEAD "Post Earnings Announcement Drift", dvs dom fortsätter att gå upp efter rapport. Detta koncept har använts av många handlare över tid, tex @Qullamaggie @tradewithmrp @Bodd89 @ChartsChampagne @PradeepBonde

I grafen ovan ser vi överavkastningen per dag upp till 1 år efter en överraskning på rapportdag. Här definieras överraskning som en uppgång med minst två standardavvikelser.

Sedan verkar det som att överraskningar åt ett håll kommer i kluster. Bra nyheter följs av bra nyheter.

Sedan verkar det som att överraskningar åt ett håll kommer i kluster. Bra nyheter följs av bra nyheter.

Detta är något Ed Thorpe (en av världens bästa förvaltare genom tiderna) säger: "Earnings surprises also seemed to have an impact for a considerable period of time—weeks and even months—suggesting the market was slow to assimilate this type of information"

Sedan säger även Buffet, nyheter är så kallade "autokorrelerade". Anledning till detta existerar verkar vara för att människor har sk Anchoring, vi tar inte upp informationen snabbt nog, dvs vi under-reagerar till nyheter.

Sedan så är detta ofta ett bra sätt att identifiera framtida momentumaktier, dom bolag analytiker kommer att uppgradera samt dom med bra framtida tillväxt.

Hur använder #finanstwitter #PEAD?

Hur använder #finanstwitter #PEAD?

• • •

Missing some Tweet in this thread? You can try to

force a refresh