El viernes asistimos a un torrente de triunfalismo respecto a los datos macroeconómicos de España. No digo que los datos sean catastróficos, ni mucho menos, pero existen motivos para la prudencia, sobre todo en lo relativo al segundo semestre de 2022. (1/n)

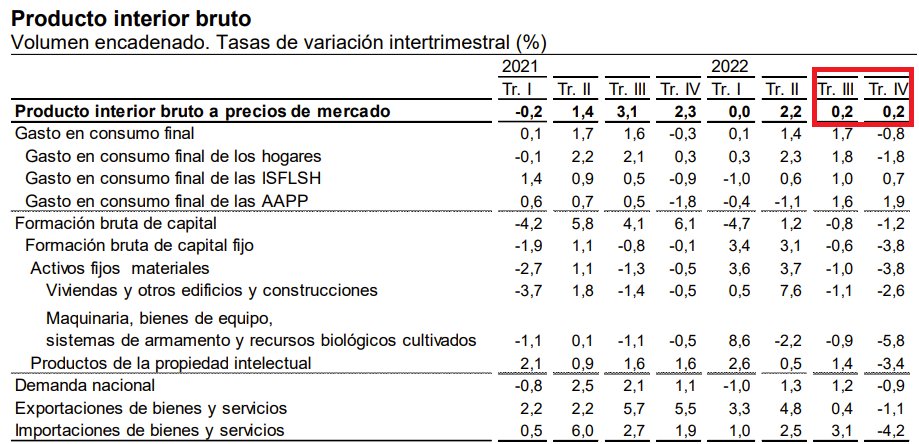

Primero, el crecimiento del PIB durante el segundo semestre del año fue de apenas el 0,44%, es decir, anulizadamente crecimos menos del 1%. Contrasten esta cifra con la del 5,5% (que en gran medida es un efecto estadístico derivado de la fuerte expansión de 2021). (2/n)

Segundo, la composición del crecimiento, especialmente en el cuarto trimestre, es preocupante. El consumo privado se contrae un 1,8% intertrimestralmente y la inversión un 1,2%. La economía sólo creció por el consumo público y el hundimiento de las importaciones (3/n)

Tercero, los datos de empleo, de acuerdo con la EPA, han sido más bien mediocres y bastante malos en el segundo semestre. En el conjunto del año creamos 280.000 empleos, la menor cifra desde 2013 (exceptuando 2020, claro). (4/n)

Cuarto, todavía peor: durante el segundo semestre del año, el empleo privado CAYÓ en 76.000 personas. Es decir, que la economía española destruyó empleo durante la segunda la segunda mitad del año (lo destruimos incluso si incluimos el empleo público). (5/n)

Quinto, debido a lo anterior, el número de horas trabajadas en el cuarto trimestre de 2022 todavía se ubicaba por debajo del número de horas trabajadas en el cuarto trimestre de 2019. (6/n)

Uno puede sostener que,con la que ha caído en 2022 (guerra en Ucrania,crisis energética,subida de tipos...),no son datos negativos.Lo que no tiene mucho sentido es decir que la economía va como un tren y que, a tenor del segundo semestre,no existen riesgos en el corto plazo (7/n)

Veremos cómo evoluciona 2023 porque, de momento, hay indicadores contradictorios en la mayor parte de las economías. Pero desde luego no habría que emborracharse de euforia a tenor de cómo ha ido la economía española en la segunda mitad de 2022 (n/n)

• • •

Missing some Tweet in this thread? You can try to

force a refresh