🧵Cómo CALCULAR el ROIC de una EMPRESA🧵

Con ejemplo de Microsoft $MSFT

Agradecemos LIKE y RT!👍

El ROIC es una de las métricas más importantes a la hora de analizar una empresa. Como dijo Charlie Munger⬇️

Con ejemplo de Microsoft $MSFT

Agradecemos LIKE y RT!👍

El ROIC es una de las métricas más importantes a la hora de analizar una empresa. Como dijo Charlie Munger⬇️

“A largo plazo, es difícil que una acción obtenga un rendimiento mucho mejor que el negocio en el que se basa. Si la empresa gana un 6% sobre el capital durante 40 años, no obtendrás una rentabilidad muy diferente a la del 6 %, incluso si la compras barata."

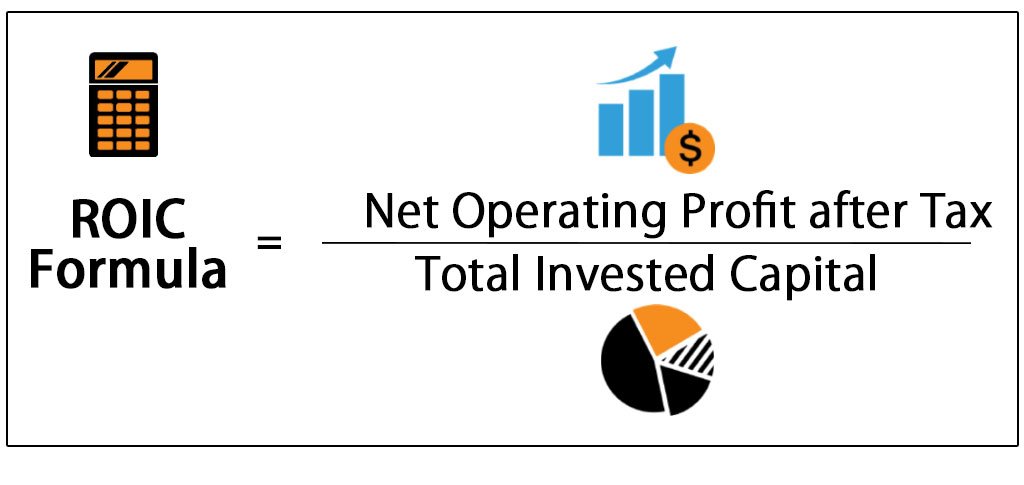

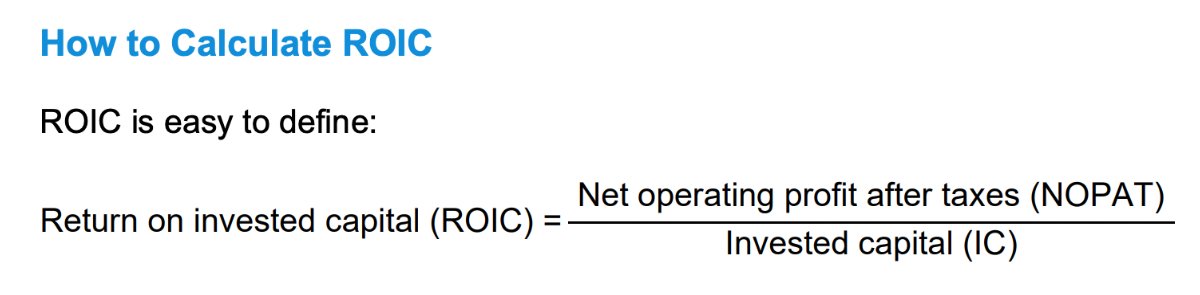

El (ROIC) es una métrica que puede ayudar a evaluar si una empresa está creando valor con sus inversiones.

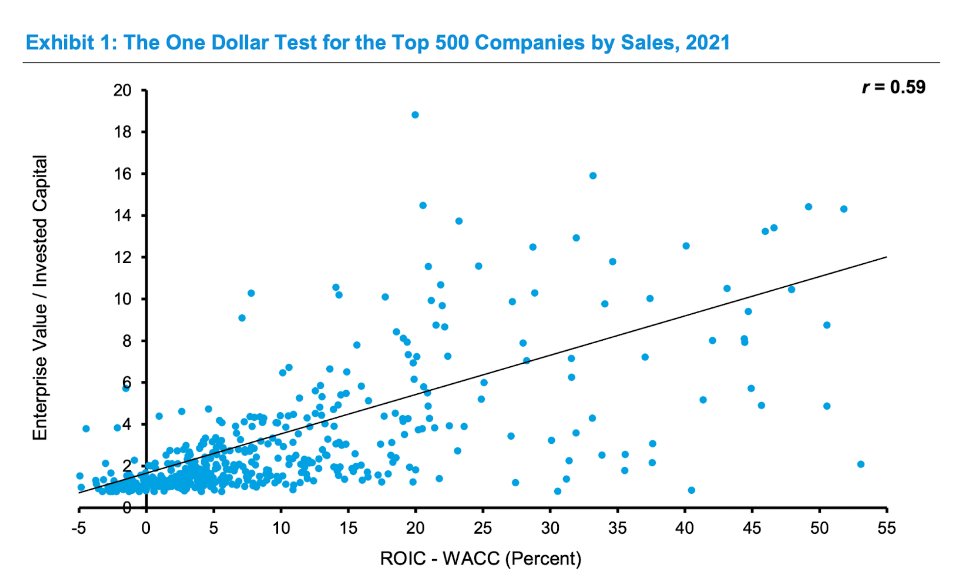

Una forma de considerar si el mercado reconoce el ROIC es examinar la relación entre el ROIC menos el coste promedio ponderado del capital (WACC)

Una forma de considerar si el mercado reconoce el ROIC es examinar la relación entre el ROIC menos el coste promedio ponderado del capital (WACC)

y la relación entre el valor de la empresa y el capital invertido. Recordemos que el valor de la empresa es la suma del valor de mercado de la deuda neta y el capital.

Si una empresa ha invertido con éxito, como se refleja en un diferencial positivo entre el ROIC y el WACC, entonces esperaríamos que el mercado otorgue un valor de empresa que sea superior a la cantidad de capital invertido.

Los académicos han descubierto que este es el caso. El siguiente gráfico muestra que esta correlación, aunque no es perfecta, es una forma útil de demostrar que el mercado se preocupa por el ROIC.

¿Cómo calcular el ROIC (Ejemplo Microsoft)?

NOPAT, el numerador del cálculo del ROIC, son las ganancias en efectivo que tendría una empresa si no tuviera deudas ni exceso de efectivo. Eso significa que NOPAT, a diferencia de las ganancias,...

NOPAT, el numerador del cálculo del ROIC, son las ganancias en efectivo que tendría una empresa si no tuviera deudas ni exceso de efectivo. Eso significa que NOPAT, a diferencia de las ganancias,...

...es lo mismo si una empresa se financia con todo el capital o si tiene mucha deuda. Eliminar el tema de la estructura de capital permite una comparación efectiva entre negocios.

El cálculo de NOPAT comienza con los ingresos operativos o las ganancias antes de intereses e impuestos (EBIT). Luego se suma la amortización de los activos intangibles adquiridos (A).

Finalmente, resta los impuestos en efectivo.

Finalmente, resta los impuestos en efectivo.

Puede parecer extraño volver a sumar la amortización de los intangibles adquiridos pero no la depreciación, aunque ambos son cargos que no son en efectivo.

Aquí está la razón.👇

Aquí está la razón.👇

La depreciación se considera correctamente un gasto operativo porque refleja el desgaste de los activos físicos.

Una empresa que compra una máquina con una vida útil de cinco años la registrará en (PP&E) en su balance general y depreciará el activo en el estado de resultados.

Una empresa que compra una máquina con una vida útil de cinco años la registrará en (PP&E) en su balance general y depreciará el activo en el estado de resultados.

La amortización de los intangibles adquiridos refleja una contabilidad diferente. Supongamos que una empresa adquiere una lista de clientes.

La empresa publicaría la lista como un activo intangible en el balance general y la amortizaría durante su vida útil estimada.

La empresa publicaría la lista como un activo intangible en el balance general y la amortizaría durante su vida útil estimada.

Pero el dinero que gasta para mantener y hacer crecer la lista se incluye en el estado de resultados (P&L).

Tanto los activos tangibles como los intangibles adquiridos pierden valor, pero debido a que la empresa gasta para reponer los activos intangibles, no queremos penalizar a la empresa dos veces, primero mediante la amortización y segundo mediante la inversión en intangibles.

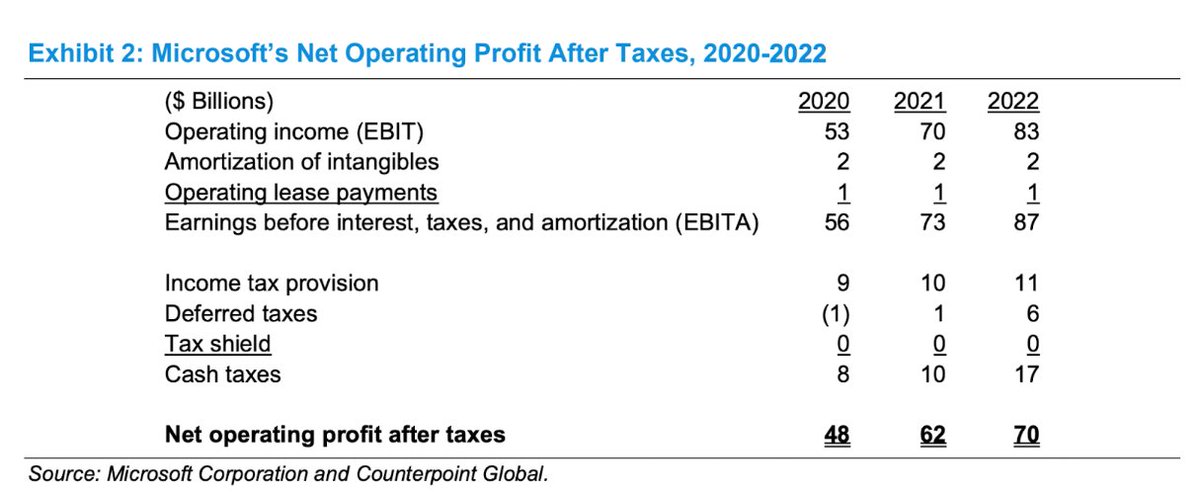

Aquí calculamos el NOPAT de Microsoft $MSFT. Para el año fiscal 2022 de la compañía, el EBITA es de $87 mil millones y los impuestos en efectivo son de $17 mil millones, lo que deja un NOPAT de $70 mil millones.

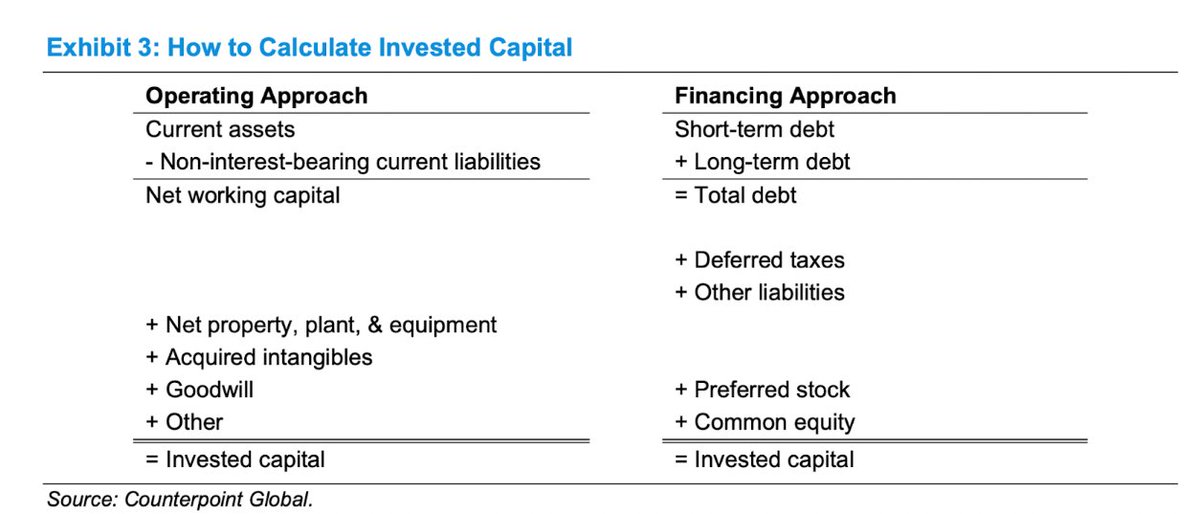

Ahora pasamos al capital invertido. Podemos pensar en el capital invertido, el denominador del cálculo del ROIC, de dos maneras que son equivalentes.

Lo haremos como en la izquierda, que son los activos netos que necesita una empresa para generar el NOPAT.

Lo haremos como en la izquierda, que son los activos netos que necesita una empresa para generar el NOPAT.

Esto incluye:

- Net working capital (fondo de maniobra neto)

- Property plant & equipment (activos tangibles)

- Intangibles adquiridos y goodwill (para valorar adquisiciones)

- Otros

- Net working capital (fondo de maniobra neto)

- Property plant & equipment (activos tangibles)

- Intangibles adquiridos y goodwill (para valorar adquisiciones)

- Otros

Finalmente, el calculo del ROIC:

Para 2022, el NOPAT de Microsoft fue de $70 mil millones, su capital invertido promedio fue de $143 mil millones (el promedio de 2021 y 2022), y su ROIC fue del 49%.

ROIC = $70 mil (NOPAT) / $165 (CI) = 49%

Para 2022, el NOPAT de Microsoft fue de $70 mil millones, su capital invertido promedio fue de $143 mil millones (el promedio de 2021 y 2022), y su ROIC fue del 49%.

ROIC = $70 mil (NOPAT) / $165 (CI) = 49%

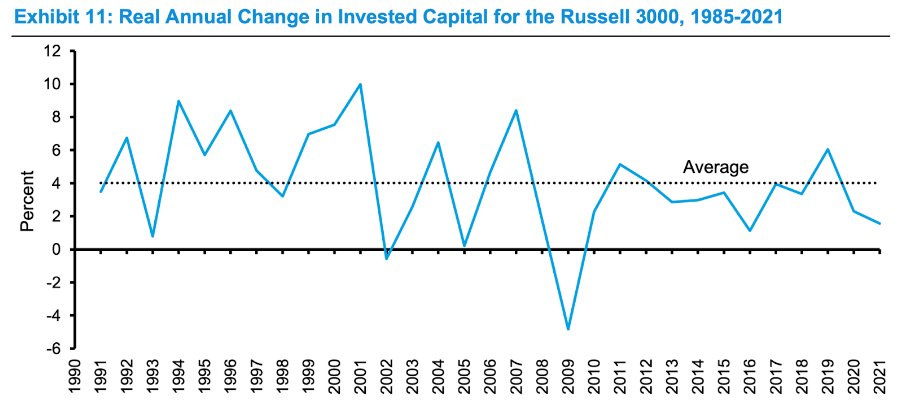

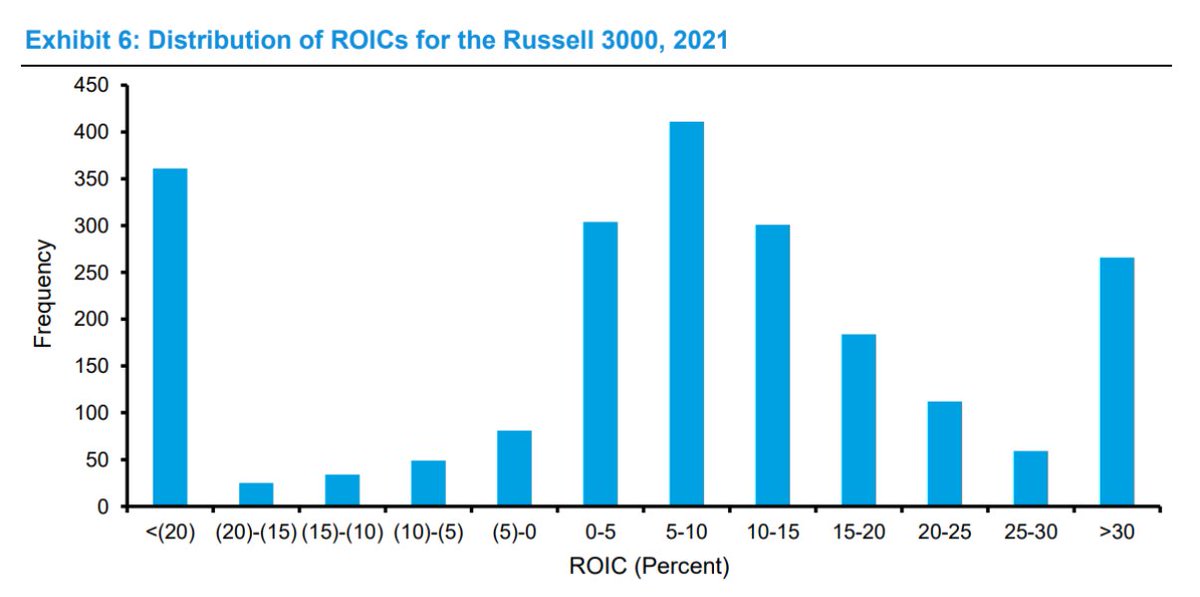

Aquí vemos la distribución de los ROIC para el Russell 3000 en 2021. La moda es un ROIC de 5 a 10%. Pero casi el 30% de la muestra se encuentra en los extremos de un ROIC de -20% o menos o 30% o más.

💥RECUERDA seguirnos para más contenido como este!!

Fuente: Estos son ejemplos extraídos del informe de Michael Mauboussin llamado "ROIC"

Aviso legal: No es una recomendación de compra/venta por parte de Augustus Capital AM. Se trata de contenido divulgativo y educativo.

Fuente: Estos son ejemplos extraídos del informe de Michael Mauboussin llamado "ROIC"

Aviso legal: No es una recomendación de compra/venta por parte de Augustus Capital AM. Se trata de contenido divulgativo y educativo.

• • •

Missing some Tweet in this thread? You can try to

force a refresh