NVIDIA. Część 1⃣

Plan

Część 1⃣: Wprowadzenie. Wyniki, komentarze i zapowiedzi podczas konferencji kwartalnej.

Część 2⃣: Infrastruktura / oferta #NVDA pod AI. Czyli co ma tworzyć fosę wokół biznesu spółki w AI.

Temat jest zbyt szeroki, by ująć to w jednej 🧵, więc dziś część 1

Plan

Część 1⃣: Wprowadzenie. Wyniki, komentarze i zapowiedzi podczas konferencji kwartalnej.

Część 2⃣: Infrastruktura / oferta #NVDA pod AI. Czyli co ma tworzyć fosę wokół biznesu spółki w AI.

Temat jest zbyt szeroki, by ująć to w jednej 🧵, więc dziś część 1

2/ Zanim Nvidia stała się TĄ Nvidią była „zwykłą” Nvidią.

Bardzo długo była to spółka eksponowana głównie na cykliczne segmenty: PC-ty i gry, z prawie niewidocznym w wynikach komponentem trendów strukturalnych

Zmiany przychodów 2009 (dołek GFC)-15:

🔹Branża: +48%

🔸Nvidia: +51%

Bardzo długo była to spółka eksponowana głównie na cykliczne segmenty: PC-ty i gry, z prawie niewidocznym w wynikach komponentem trendów strukturalnych

Zmiany przychodów 2009 (dołek GFC)-15:

🔹Branża: +48%

🔸Nvidia: +51%

3/ Pierwsza połowa poprzedniej dekady to eldorado dla spółek eksponowanych na urządzenia mobilne i nowy potężny trend związany ze smartfonami.

Nvidię w tym świetle trudno było uznawać za spółkę wzrostową.

Zmiana kursów gru’09 - cze’15:

🔹Branża (indeks SOX): +89%

🔸Nvidia: +14%

Nvidię w tym świetle trudno było uznawać za spółkę wzrostową.

Zmiana kursów gru’09 - cze’15:

🔹Branża (indeks SOX): +89%

🔸Nvidia: +14%

4/ Jest połowa 2015... I wtedy NVIDIA ODPALA WROTKI 🚀

W maju 2015 na konferencji wynikowej spółka chwali się, że duzi gracze zaczynają śmielej bawić się w deep learning przy wykorzystaniu ich sprzętu.

Jest też zapowiedź, że kolejna generacja architektury będzie dużo szybsza.

W maju 2015 na konferencji wynikowej spółka chwali się, że duzi gracze zaczynają śmielej bawić się w deep learning przy wykorzystaniu ich sprzętu.

Jest też zapowiedź, że kolejna generacja architektury będzie dużo szybsza.

5/ Kurs Nvidii rośnie w drugiej połowie 2015 o 65% i z nawiązką odrabia relatywne straty do branżowego indeksu SOX, licząc od końca kryzysowego roku 2009.

Zmiana kursów gru’09 - gru’15:

🔹Branża (indeks SOX): +84%

🔸Nvidia: +88%

A później ta różnica się dalej rozjeżdża.

Zmiana kursów gru’09 - gru’15:

🔹Branża (indeks SOX): +84%

🔸Nvidia: +88%

A później ta różnica się dalej rozjeżdża.

6/ Na horyzoncie zaczyna pojawiać się nowy trend, nowa siła napędowa dla branży #semis, czyli AI.

Po latach przygotowań na to, nagle Nvidia zaczyna być postrzegana jako spółka wzrostowa.

Zmiana kursów gru’15 - obecnie (3.03.2023):

🔹Branża (indeks SOX): +356%

🔸Nvidia: +2868%

Po latach przygotowań na to, nagle Nvidia zaczyna być postrzegana jako spółka wzrostowa.

Zmiana kursów gru’15 - obecnie (3.03.2023):

🔹Branża (indeks SOX): +356%

🔸Nvidia: +2868%

7/ To, że GPU i ogólnie sprzęt od $NVDA jest świetnie predysponowany pod AI, wiadomo było od wielu lat. Ale rewolucja potrzebuje czasu i odpowiednich "wydarzeń", które ją aktywują

Nvidia mocne podwaliny pod przyszłą dominację stworzyła jeszcze w 2006 i 2007. Ale o tym w części 2

Nvidia mocne podwaliny pod przyszłą dominację stworzyła jeszcze w 2006 i 2007. Ale o tym w części 2

8/ Tu krótko, dlaczego GPU miało być lepsze do trenowania modeli AI, głębokiego uczenia od CPU?

CPU (Central Processing Unit) składa się z potężnych, ale pojedynczych rdzeni, operacje wykonywane są sekwencyjnie. Wkładasz jedną daną, czekasz na wynik,wtedy wkładasz kolejną itd.⌛️

CPU (Central Processing Unit) składa się z potężnych, ale pojedynczych rdzeni, operacje wykonywane są sekwencyjnie. Wkładasz jedną daną, czekasz na wynik,wtedy wkładasz kolejną itd.⌛️

9/ A jeśli masz do analizy miliony danych 🤔

GPU (Graphics Processing Unit) składa się ze słabszych rdzeni, ale są one w ilości od kilku tysięcy (obecne GPU do gier) do kilkunastu tys. (akceleratory, czyli takie GPU "na sterydach") na których obliczenia są wykonywane równolegle.

GPU (Graphics Processing Unit) składa się ze słabszych rdzeni, ale są one w ilości od kilku tysięcy (obecne GPU do gier) do kilkunastu tys. (akceleratory, czyli takie GPU "na sterydach") na których obliczenia są wykonywane równolegle.

10/ Akceleratory, GPU ogólnego przeznaczenia, umożliwiały wykorzystanie mocy obliczeniowych procesorów graficznych do rozwiązywania ogólnych problemów numerycznych w sposób wydajniejszy niż w tradycyjnych procesorach CPU.

Ale z "wejściem do mainstreamu" musiały czekać do 2015-16

Ale z "wejściem do mainstreamu" musiały czekać do 2015-16

11/ Mamy rok 2016

🔸 W marcu program komputerowy AlphaGo, wykorzystujący deep learning, wytrenowany przez DeepMind (od 2014 w Google) wygrywa z jednym z najlepszych graczy w Go - Lee Sedolem. Jeszcze w 2014 mówiło się, że trenowanej sieci neuronowej taki wyczyn może zająć 10 lat

🔸 W marcu program komputerowy AlphaGo, wykorzystujący deep learning, wytrenowany przez DeepMind (od 2014 w Google) wygrywa z jednym z najlepszych graczy w Go - Lee Sedolem. Jeszcze w 2014 mówiło się, że trenowanej sieci neuronowej taki wyczyn może zająć 10 lat

12/ Mamy rok 2016

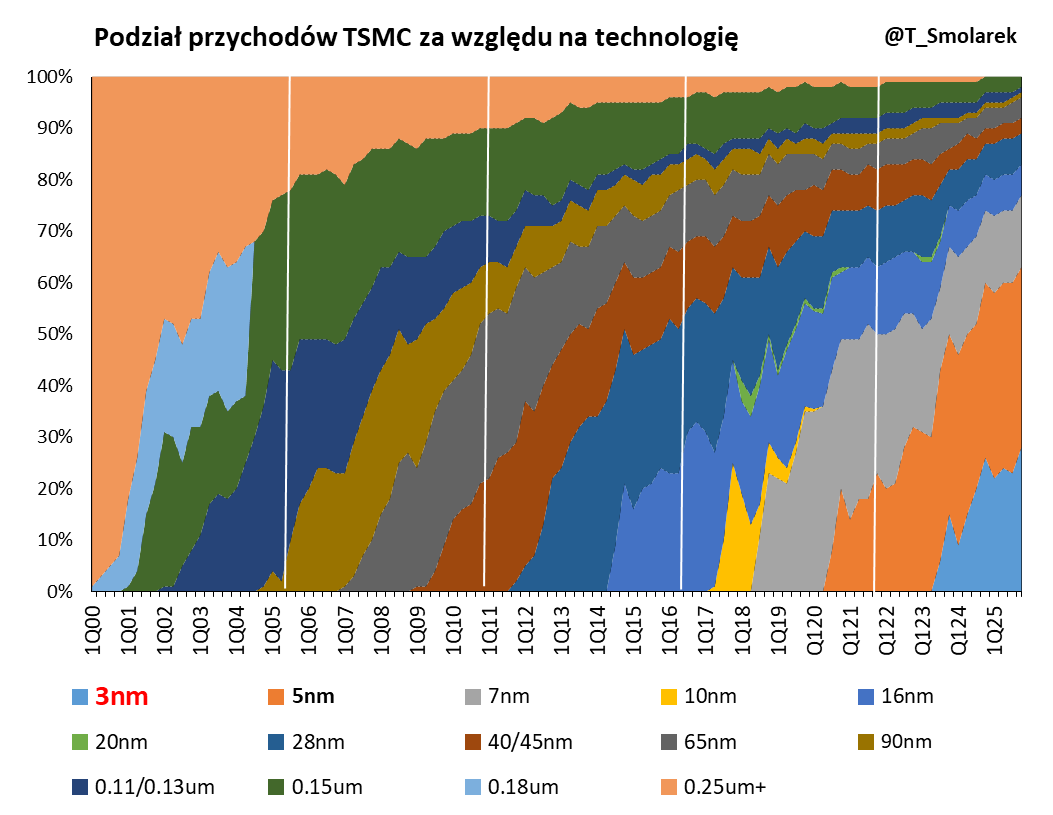

🔹 W kwietniu Nvidia wprowadza nowy, dużo szybszy akcelerator P100 - architektura Pascal, zapowiedziany rok wcześniej. Jest produkowany w TSMC w technologii 16nm vs Maxwell w 28nm.

Przy 16nm (od lip'15) TSMC po raz pierwszy użył nowego typu tranzystora FinFET.

🔹 W kwietniu Nvidia wprowadza nowy, dużo szybszy akcelerator P100 - architektura Pascal, zapowiedziany rok wcześniej. Jest produkowany w TSMC w technologii 16nm vs Maxwell w 28nm.

Przy 16nm (od lip'15) TSMC po raz pierwszy użył nowego typu tranzystora FinFET.

13/ Mamy rok 2016

🔹 P100 jako pierwszy wykorzystuje HMB2: drugą generację pamięci o wysokiej przepustowości

🔸 W kwietniu Nvidia zapowiada też pierwszy serwer DGX-1, zawierający 8 akceleratorów P100, które łączy superszybki NVLink

Nvidia określa to: superkomputer AI w pudełku

🔹 P100 jako pierwszy wykorzystuje HMB2: drugą generację pamięci o wysokiej przepustowości

🔸 W kwietniu Nvidia zapowiada też pierwszy serwer DGX-1, zawierający 8 akceleratorów P100, które łączy superszybki NVLink

Nvidia określa to: superkomputer AI w pudełku

14/ Widzimy, jaki popłoch wśród największych graczy zrobiło ostatnio wypuszczenie ChatGPT do szerokiej publiczności

W 2016-17 nikt też nie chciał zostać w tyle, kiedy słychać było, że kolejny duży podmiot zaczyna spore inwestycje w infrastrukturę AI.

W 2016 RUSZYŁ WYŚCIG PO AI

W 2016-17 nikt też nie chciał zostać w tyle, kiedy słychać było, że kolejny duży podmiot zaczyna spore inwestycje w infrastrukturę AI.

W 2016 RUSZYŁ WYŚCIG PO AI

15/ Pamiętajmy, że w tamtym czasie ruszały też różne przyszłe trendy strukturalne, dla których AI było istotne. Np.:

🔸W 2015 projekt Waymo zakończył pierwszą jazdę bez kierowcy na drogach publicznych

🔹Big Tech ściga się w wirtualnych asystentach głosowych

🔸Rusza trend IoT

🔸W 2015 projekt Waymo zakończył pierwszą jazdę bez kierowcy na drogach publicznych

🔹Big Tech ściga się w wirtualnych asystentach głosowych

🔸Rusza trend IoT

16/ I nagle, po latach względnie płaskich wyników, przeciętnych na tle branży, przychody $NVDA zaczęły rosnąć w tempie często >30-40%.

Nagle Nvidia stała się spółką wzrostową, jedną z najlepiej eksponowanych na trendy strukturalne.

...Poszła za tym też spora premia w wycenach.

Nagle Nvidia stała się spółką wzrostową, jedną z najlepiej eksponowanych na trendy strukturalne.

...Poszła za tym też spora premia w wycenach.

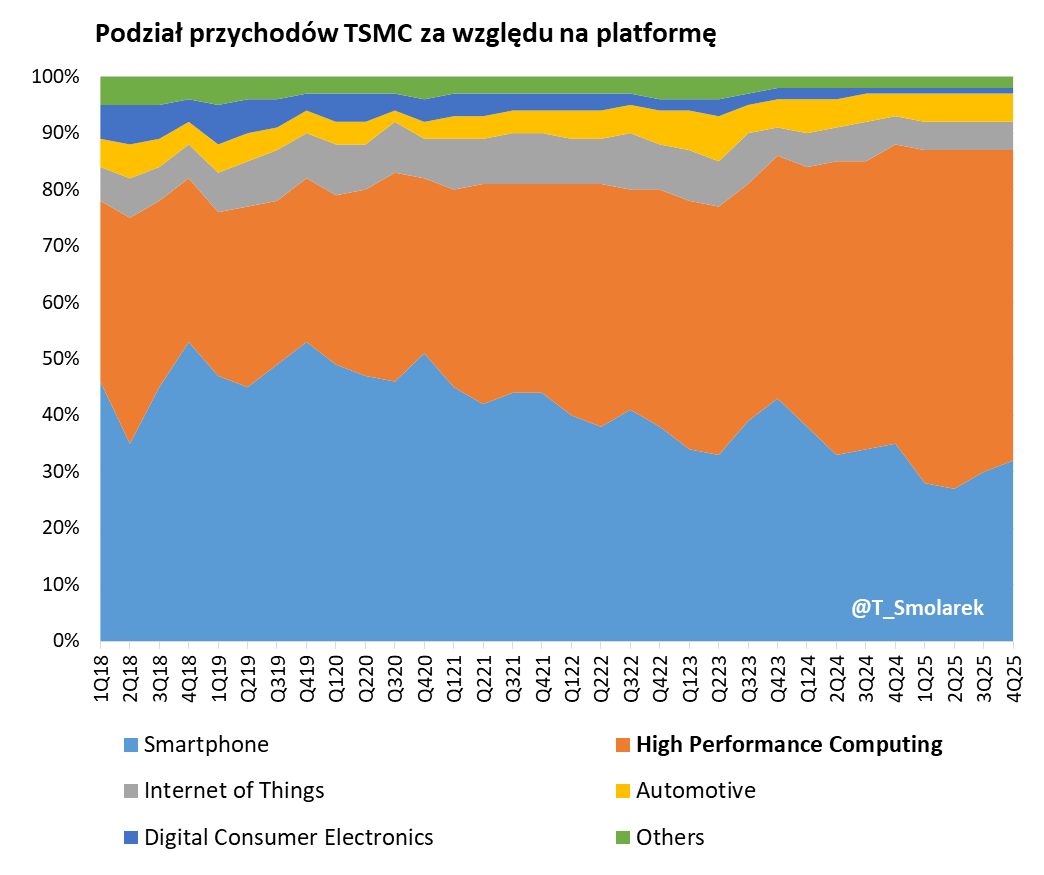

17/ Na koniec kalendarzowego 2016, a konkretnie za kwartał paź'16-sty'17 (w $NVDA to 4Q'17) udział segmentu centra dane w całości przychodów wynosił 7%. Rok później było to 14%, za kolejny rok 21%.

W ostatnim roku było to już 56%, przy czym to też efekt dużej recesji w gaming.

W ostatnim roku było to już 56%, przy czym to też efekt dużej recesji w gaming.

18/ Pora przejść do bieżących wydarzeń

Nie jest tu moim celem dłuższe omawianie wskaźników finansowych, ale👇 pokazuję kilka ważniejszych za ostatnie 3 lata.

Jak widać w minionym roku przychody nie zmieniły się r/r, ale marżowo (i bez opłaty za zerwane M&A) było wyraźnie gorzej

Nie jest tu moim celem dłuższe omawianie wskaźników finansowych, ale👇 pokazuję kilka ważniejszych za ostatnie 3 lata.

Jak widać w minionym roku przychody nie zmieniły się r/r, ale marżowo (i bez opłaty za zerwane M&A) było wyraźnie gorzej

19/ Miniony rok był przede wszystkim fatalny w segmencie Gaming.

Potężna recesja po pandemicznym boomie 2020-21 zawitała na PC-tach. Do tego przejście Ethereum na Proof-of-Stake w połączeniu z bessą w krypto spowodowało zalanie rynku używanymi kartami

Potężna recesja po pandemicznym boomie 2020-21 zawitała na PC-tach. Do tego przejście Ethereum na Proof-of-Stake w połączeniu z bessą w krypto spowodowało zalanie rynku używanymi kartami

20/ Przychody w segmencie Gaming spadły o 27% w ciągu roku, ale jak widać na 👆 wykresie, w ostatnich dwóch kwartałach spadki sięgały 50% r/r.

W ujęciu kw/kw w 4Q był teraz jednak wzrost o 16%, podczas gdy średnio w tym czasie w ostatnich 8 latach było +1%.

W ujęciu kw/kw w 4Q był teraz jednak wzrost o 16%, podczas gdy średnio w tym czasie w ostatnich 8 latach było +1%.

21/ Spółka na konferencji twierdziła, że czyszczenie zapasów w kanale dystrybucji kart dla graczy jest w większości za nimi i że na przestrzeni 1Q sytuacja powinna się znormalizować.

W 1Q oczekują lekkiego wzrostu przychodów kw/kw w Gaming, przy średniej za ten kwartał -4%.

W 1Q oczekują lekkiego wzrostu przychodów kw/kw w Gaming, przy średniej za ten kwartał -4%.

22/ O ile w 4Q pozytywnie zaskoczył Gaming, to rozczarował główny silnik: Centra danych (5% poniżej konsensusu)

CPS (Cloud Service Providers) wyhamowali z wydatkami pod koniec roku, słabość w 🇨🇳 oraz u operatorów Telco

Z kolei - silny wzrost popytu na produkty pod Generative AI

CPS (Cloud Service Providers) wyhamowali z wydatkami pod koniec roku, słabość w 🇨🇳 oraz u operatorów Telco

Z kolei - silny wzrost popytu na produkty pod Generative AI

23/ Przez Generative AI rozumie się sztuczną inteligencję, która może posłużyć do generowania treści (jak tekst, obraz, video, audio), jak np. ChatGPT.

CEO twierdzi, że po wypuszczeniu ChatGPT popyt na sprzęt Nvidii pod trenowanie, ale i inferencję, gwałtownie wzrósł.

CEO twierdzi, że po wypuszczeniu ChatGPT popyt na sprzęt Nvidii pod trenowanie, ale i inferencję, gwałtownie wzrósł.

24/ Oczekują tym samym poprawy w segmencie w 1Q i w całym roku.

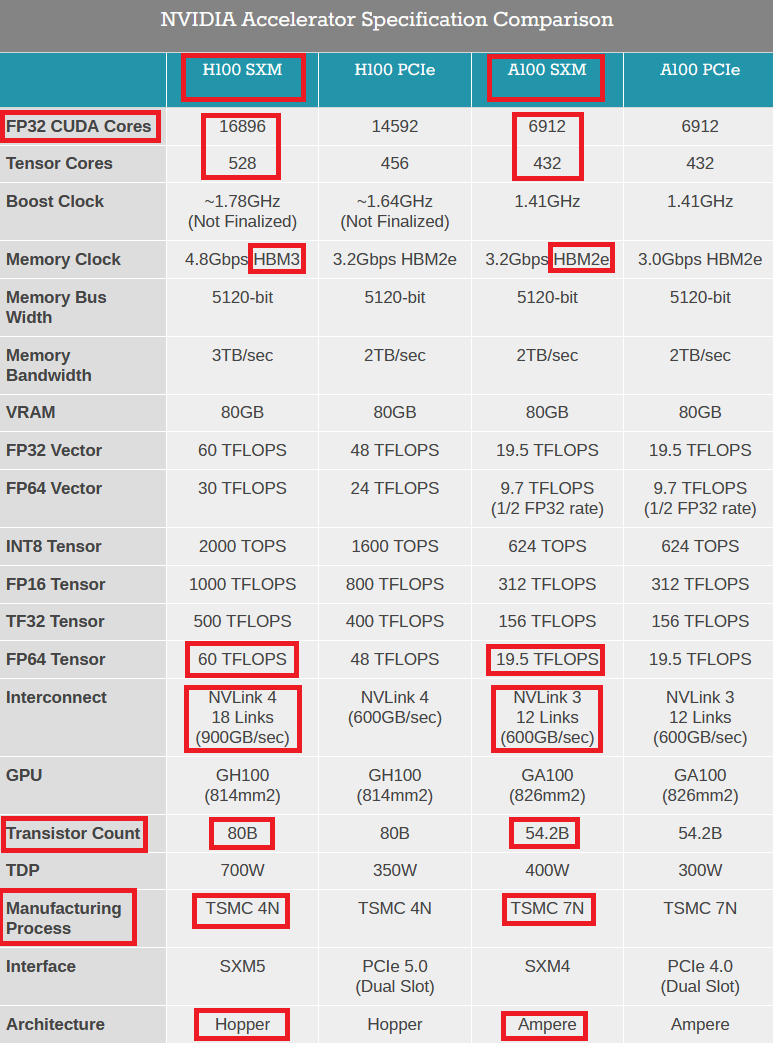

Spółka wskazuje na bardzo mocny start nowej architektury akceleratorów, Hopper. Przychody z H100, po 2 kwartałach, przekraczają A100.

H100 ma być 9x szybszy od A100 jeśli chodzi o trening LLM i 30x przy inferencji.

Spółka wskazuje na bardzo mocny start nowej architektury akceleratorów, Hopper. Przychody z H100, po 2 kwartałach, przekraczają A100.

H100 ma być 9x szybszy od A100 jeśli chodzi o trening LLM i 30x przy inferencji.

25/ LLM czyli Large Language Models

W takim przyspieszeniu vs A100 pomaga też specjalna biblioteka Nvidia Transformer Engine. Jej wprowadzenie wraz z Hopper przyspiesza proces treningu i inferencji algorytmów LLM opartych o model transformer (czyli np. GPT, LaMDA i wiele innych)

W takim przyspieszeniu vs A100 pomaga też specjalna biblioteka Nvidia Transformer Engine. Jej wprowadzenie wraz z Hopper przyspiesza proces treningu i inferencji algorytmów LLM opartych o model transformer (czyli np. GPT, LaMDA i wiele innych)

26/ I to wszystko za jedyne... 25 tys. USD ;), bo tyle ma kosztować H100, 2x więcej jak A100.

W efekcie nowy serwer DGX, czyli 8x H100 + CPU i otoczka, ma kosztować ~$250k. Pierwszy DGX (2016) oparty o P100 kosztował ~$130k. Ale je dzieli już przepaść, jeśli chodzi o technologię

W efekcie nowy serwer DGX, czyli 8x H100 + CPU i otoczka, ma kosztować ~$250k. Pierwszy DGX (2016) oparty o P100 kosztował ~$130k. Ale je dzieli już przepaść, jeśli chodzi o technologię

27/ ⚠️ Chyba najważniejsze ogłoszenie konferencji: Nvidia uruchamia usługę NVIDIA DGX CLOUD, czyli usługę AI-as-a-Service.

DGX Cloud ma być dostępne bezpośrednio przez platformę spółki, ale i pośrednio przez chmury ☁️ Oracle, Azure i Google (GCP) - i dojdą kolejni.

DGX Cloud ma być dostępne bezpośrednio przez platformę spółki, ale i pośrednio przez chmury ☁️ Oracle, Azure i Google (GCP) - i dojdą kolejni.

28/ Można to też nazwać usługą Supercomputer-as-a-Service

Klienci będą mieli już z poziomu przeglądarki dostęp do pełnej oferty spółki w zakresie AI: hardware, software, narzędzia dla deweloperów czy też wytrenowane modele językowe NeMo i BioNeMo

Więcej szczegółów na GTC, 21.03

Klienci będą mieli już z poziomu przeglądarki dostęp do pełnej oferty spółki w zakresie AI: hardware, software, narzędzia dla deweloperów czy też wytrenowane modele językowe NeMo i BioNeMo

Więcej szczegółów na GTC, 21.03

29/ Ciekawie dzieje się w segmencie Automotive. Ciągle jest on niemal pomijalny w łącznych przychodach (5%), ale mocno przyspiesza. +135% r/r w 4Q, po +86% w 3Q.

Spółka ma tu kompleksową ofertę poprzez platformę NVIDIA DRIVE Hyperion. W 4Q spółka podpisała partnerstwo z Foxconn.

Spółka ma tu kompleksową ofertę poprzez platformę NVIDIA DRIVE Hyperion. W 4Q spółka podpisała partnerstwo z Foxconn.

30/ Ale poważniejsze zmiany w wadze tego segmentu w całości mogą mieć miejsce pewnie w drugiej połowie dekady.

Wtedy spółka ma wprowadzić potężnego Nvidia Drive Thor. Seria Orin i Thor to "superkomputer" dedykowany na urządzenia brzegowe, jak auta, pod medycynę itp.

Wtedy spółka ma wprowadzić potężnego Nvidia Drive Thor. Seria Orin i Thor to "superkomputer" dedykowany na urządzenia brzegowe, jak auta, pod medycynę itp.

KONIEC CZĘŚCI PIERWSZEJ

⚠️TO ABSOLUTNIE NIE JEST REKOMENDACJA

Jeśli 🧵 podobała się to prośba o ♥️, a najlepiej retweet - dla zasięgów ;)

⚠️TO ABSOLUTNIE NIE JEST REKOMENDACJA

Jeśli 🧵 podobała się to prośba o ♥️, a najlepiej retweet - dla zasięgów ;)

• • •

Missing some Tweet in this thread? You can try to

force a refresh