1/🧵

Pankkisektori on myllerryksissä.

Piilaakson startup-yhtiöiden luottopankki ja vielä viikko sitten yli $15 miljardin Silicon Valley Bank $SIVB kaatui vain muutamassa päivässä.

Tutustutaan korkopapereihin ja niiden hinnanmuodostukseen, jotta ymmärrämme mitä oikein tapahtui.

Pankkisektori on myllerryksissä.

Piilaakson startup-yhtiöiden luottopankki ja vielä viikko sitten yli $15 miljardin Silicon Valley Bank $SIVB kaatui vain muutamassa päivässä.

Tutustutaan korkopapereihin ja niiden hinnanmuodostukseen, jotta ymmärrämme mitä oikein tapahtui.

2/🧵

Otetaan mahdollisimman yksinkertaiseksi esimerkiksi velkakirja, jossa annat yhdeksi vuodeksi 100 euron lainan 10% korolla.

Tapahtumat järjestyksessä:

- tänään luovut 100 eurosta

- vuoden päästä saat 10% koron eli 10 euroa ja lainasi 100 euroa takaisin

Otetaan mahdollisimman yksinkertaiseksi esimerkiksi velkakirja, jossa annat yhdeksi vuodeksi 100 euron lainan 10% korolla.

Tapahtumat järjestyksessä:

- tänään luovut 100 eurosta

- vuoden päästä saat 10% koron eli 10 euroa ja lainasi 100 euroa takaisin

3/🧵

Sanotaan, että korot muuttuvatkin välittömästi lainasi tekemisen jälkeen 5% tasolle. Kaikki voivat siis yhtäkkiä ostaa velkakirjoja vain 5% korolla.

Jos haluaisit myydä juuri ostamasi 10% korkoa tarjoavan velkakirjasi muille, mikä sen hinta olisi nyt?

Sanotaan, että korot muuttuvatkin välittömästi lainasi tekemisen jälkeen 5% tasolle. Kaikki voivat siis yhtäkkiä ostaa velkakirjoja vain 5% korolla.

Jos haluaisit myydä juuri ostamasi 10% korkoa tarjoavan velkakirjasi muille, mikä sen hinta olisi nyt?

4/🧵

Vuoden päästä olet siis yhä saamassa alkuperäisen sopimuksen mukaisesti 10 euroa sekä antamasi 100 euron lainan takaisin.

Nyt markkina ei kuitenkaan enää odota 10% korkoa vaan alhaisempaa 5% korkoa.

Vuoden päästä olet siis yhä saamassa alkuperäisen sopimuksen mukaisesti 10 euroa sekä antamasi 100 euron lainan takaisin.

Nyt markkina ei kuitenkaan enää odota 10% korkoa vaan alhaisempaa 5% korkoa.

5/🧵

Tässä esimerkissä velkakirjan hinta on vaivaton laskea.

Alun perin 10% tuoton (siis 110% rahasi takaisin) sai laskettua tulot/menot eli 110/100=1,10=110%.

Nyt sama pitää ratkaista 5% tuotolla eli 105% = 110/X, eli X = 110/1,05 = 104,8

Velkakirjasi hinta NOUSI siis +4,8%.

Tässä esimerkissä velkakirjan hinta on vaivaton laskea.

Alun perin 10% tuoton (siis 110% rahasi takaisin) sai laskettua tulot/menot eli 110/100=1,10=110%.

Nyt sama pitää ratkaista 5% tuotolla eli 105% = 110/X, eli X = 110/1,05 = 104,8

Velkakirjasi hinta NOUSI siis +4,8%.

6/🧵

Tehdään sama harjoitus toisin päin. Mikä on siis tilanne, jos korot nousisivatkin välittömästi ostosi jälkeen 20% tasolle?

Nyt sama pitää ratkaista 20% tuotolla eli 1,20 = 110/X, eli X = 110/1,20 = -91,7

Velkakirjasi hinta LASKI siis 8,3%.

Tehdään sama harjoitus toisin päin. Mikä on siis tilanne, jos korot nousisivatkin välittömästi ostosi jälkeen 20% tasolle?

Nyt sama pitää ratkaista 20% tuotolla eli 1,20 = 110/X, eli X = 110/1,20 = -91,7

Velkakirjasi hinta LASKI siis 8,3%.

7/🧵

Jos olet siis saanut itsesi lukittua aiempaa korkeampiin tuottoihin ennen korkojen laskua, velkakirjasi hinta nousee.

Tämä on vallan loogista: sinulla on sopimus tulevista rahavirroista, jota muut arvostavat aiempaa enemmän. Muualta ei ole saatavilla enää moisia tuottoja!

Jos olet siis saanut itsesi lukittua aiempaa korkeampiin tuottoihin ennen korkojen laskua, velkakirjasi hinta nousee.

Tämä on vallan loogista: sinulla on sopimus tulevista rahavirroista, jota muut arvostavat aiempaa enemmän. Muualta ei ole saatavilla enää moisia tuottoja!

8/🧵

Sama toimii toisin päin.

Jos olet lukinnut itsesi aiempaa matalampiin tuottoihin ennen korkojen nousua, velkakirjasi hinta laskee.

Tämäkin loogista: sinulla on sopimus tulevista rahavirroista, jota muut arvostavat aiempaa vähemmän. Muualta saatavilla parempia tuottoja!

Sama toimii toisin päin.

Jos olet lukinnut itsesi aiempaa matalampiin tuottoihin ennen korkojen nousua, velkakirjasi hinta laskee.

Tämäkin loogista: sinulla on sopimus tulevista rahavirroista, jota muut arvostavat aiempaa vähemmän. Muualta saatavilla parempia tuottoja!

9/🧵

Laskuesimerkeistämme opittuna voidaan vetää yhteen vanha klassikko:

- kun korot laskee, velkakirjojen hinnat nousee

- kun korot nousee, velkakirjojen hinnat laskee

Sama pätee mihin tahansa sijoituskohteeseen, joka lupaa rahavirtoja pitkälle tulevaan. Kuten osakkeisiin.

Laskuesimerkeistämme opittuna voidaan vetää yhteen vanha klassikko:

- kun korot laskee, velkakirjojen hinnat nousee

- kun korot nousee, velkakirjojen hinnat laskee

Sama pätee mihin tahansa sijoituskohteeseen, joka lupaa rahavirtoja pitkälle tulevaan. Kuten osakkeisiin.

10/🧵

Esimerkissämme käytimme yksinkertaisuuden vuoksi yhden vuoden velkakirjaa, mutta niitä on eri pituisia aina kuukausista vuosikymmeniin.

Laskuharjoituksen periaate on kuitenkin sama, vaikkakin vaatinee excelin käyttöä, josta esimerkki ohessa.

Esimerkissämme käytimme yksinkertaisuuden vuoksi yhden vuoden velkakirjaa, mutta niitä on eri pituisia aina kuukausista vuosikymmeniin.

Laskuharjoituksen periaate on kuitenkin sama, vaikkakin vaatinee excelin käyttöä, josta esimerkki ohessa.

11/🧵

”Hei, jäbä unohti sen piilaaksopankin!”

En unohtanut, nyt vasta päästään pureutumaan sen ongelmiin.

Silicon Valley Bank on Piilaakson kasvuyritysten suosiossa ja miltei puolet alueen teknologia ja terveysalan riskirahoitetuista kasvuyrityksistä on yhtiön asiakkaana.

”Hei, jäbä unohti sen piilaaksopankin!”

En unohtanut, nyt vasta päästään pureutumaan sen ongelmiin.

Silicon Valley Bank on Piilaakson kasvuyritysten suosiossa ja miltei puolet alueen teknologia ja terveysalan riskirahoitetuista kasvuyrityksistä on yhtiön asiakkaana.

12/🧵

Rahoituksen virratessa kasvuyritysbuumissa, pankin talletukset luonnollisesti kasvoivat vanavedessä. Silicon Valley Bankin talletukset vuosittain:

$ miljardia

2016: 39

2017: 44

2018: 49

2019: 62

2020: 102

2021: 189

1Q2022: 193

Rahoituksen virratessa kasvuyritysbuumissa, pankin talletukset luonnollisesti kasvoivat vanavedessä. Silicon Valley Bankin talletukset vuosittain:

$ miljardia

2016: 39

2017: 44

2018: 49

2019: 62

2020: 102

2021: 189

1Q2022: 193

13/🧵

Pankit tekevät rahaa ottamalla vastaan talletuksia, joille maksetaan korkoa (kulut).

Sitten varat parkkeerataan turvallisiksi koettuihin arvopapereihin, esimerkiksi velkakirjoihin (tulot).

Pankit tekevät rahaa ottamalla vastaan talletuksia, joille maksetaan korkoa (kulut).

Sitten varat parkkeerataan turvallisiksi koettuihin arvopapereihin, esimerkiksi velkakirjoihin (tulot).

14/🧵

Silicon Valley Bank kasvoi hurjasti kiitos matalien korkojen, sillä rahaa virtasi Piilaakson kasvuyrityksiin huikein arvostuksin.

Tämä oli kuitenkin kirous valeasussa.

Yhtiö tankkasi samalla taseen täyteen turvalliseksi koettuja, mutta matalakorkoisia velkakirjoja.

Silicon Valley Bank kasvoi hurjasti kiitos matalien korkojen, sillä rahaa virtasi Piilaakson kasvuyrityksiin huikein arvostuksin.

Tämä oli kuitenkin kirous valeasussa.

Yhtiö tankkasi samalla taseen täyteen turvalliseksi koettuja, mutta matalakorkoisia velkakirjoja.

15/🧵

Kaikki vaikutti hyvältä 2022 alkuun asti.

Sitten korot lähtivät historiallisen kovaan nousuun, markkinat laskuun, kasvuyritysten rahoitushanat tyrehtyivät ja monet kassavirtanegatiiviset kasvuyritykset joutuivat turvautumaan talletuksiinsa.

Kaikki vaikutti hyvältä 2022 alkuun asti.

Sitten korot lähtivät historiallisen kovaan nousuun, markkinat laskuun, kasvuyritysten rahoitushanat tyrehtyivät ja monet kassavirtanegatiiviset kasvuyritykset joutuivat turvautumaan talletuksiinsa.

16/🧵

Vuoden 2022 lopussa talletukset laskivat $173 mrdiin, $20 mrdia huipputasoilta.

Koska Silicon Valley Bank on Piilaakson kasvuyritysten suosiossa, valtaosa talletuksista on kooltaan suuria ja nopealiikkeisiä.

Pankin näkökulmasta siis vanhuksien talletuksia riskisempää.

Vuoden 2022 lopussa talletukset laskivat $173 mrdiin, $20 mrdia huipputasoilta.

Koska Silicon Valley Bank on Piilaakson kasvuyritysten suosiossa, valtaosa talletuksista on kooltaan suuria ja nopealiikkeisiä.

Pankin näkökulmasta siis vanhuksien talletuksia riskisempää.

17/🧵

Liittovaltion viranomainen FDIC vakuuttaa talletukset ainoastaan $250,000 asti mahdollisen pankin kaatumisen varalta.

Jos rahaa on tilillä tuota enemmän, se on vaarassa hävitä konkurssissa. Ja monella yrityksellä rahaa enemmän tilillä todella oli.

Liittovaltion viranomainen FDIC vakuuttaa talletukset ainoastaan $250,000 asti mahdollisen pankin kaatumisen varalta.

Jos rahaa on tilillä tuota enemmän, se on vaarassa hävitä konkurssissa. Ja monella yrityksellä rahaa enemmän tilillä todella oli.

18/🧵

Silicon Valley Bankin talletuksista jopa yli 85% olivat vakuuttamattomia. Toisin sanoen, jos tulee hätä, niin hätä tulee monella. Nopeasti.

Ja niin tulikin.

Silicon Valley Bankin talletuksista jopa yli 85% olivat vakuuttamattomia. Toisin sanoen, jos tulee hätä, niin hätä tulee monella. Nopeasti.

Ja niin tulikin.

19/🧵

Kun rahaa alkoi virrata pois yhtiön kirstuista, käteistä piti saada ”vakaista” sijoituksista. Velkapapereista.

Rahan tarpeeseen yhtiö joutui 8.3.2023 myymään $21 mrd edestä velkapapereita sekä julkisti annin lisävarojen keräämiseksi.

Kun rahaa alkoi virrata pois yhtiön kirstuista, käteistä piti saada ”vakaista” sijoituksista. Velkapapereista.

Rahan tarpeeseen yhtiö joutui 8.3.2023 myymään $21 mrd edestä velkapapereita sekä julkisti annin lisävarojen keräämiseksi.

20/🧵

Kuten opimme ketjun alussa, nousevat korot laskevat velkakirjojen hintoja.

Yhtiö joutuikin kirjaamaan $1.8 miljardin tappion myydessään $21 miljardin edestä keskimäärin 3,6 vuoden pituisia velkakirjoja. Niiden tuotto oli 1,7% kun 2-vuotiset korot nykyisin jopa 5%.

Kuten opimme ketjun alussa, nousevat korot laskevat velkakirjojen hintoja.

Yhtiö joutuikin kirjaamaan $1.8 miljardin tappion myydessään $21 miljardin edestä keskimäärin 3,6 vuoden pituisia velkakirjoja. Niiden tuotto oli 1,7% kun 2-vuotiset korot nykyisin jopa 5%.

21/🧵

Tämä olisi vasta alkua, sillä taseessa olisi yli $90 miljardia lisää velkakirjoja vain odottamassa alaskirjauksia.

Pakkomyynneissä tappiot kasvaisivat entisestään.

Tämä olisi vasta alkua, sillä taseessa olisi yli $90 miljardia lisää velkakirjoja vain odottamassa alaskirjauksia.

Pakkomyynneissä tappiot kasvaisivat entisestään.

22/🧵

Sana levisi kulovalkean tavoin Piilaakson yrityksissä.

Kuuluisa yrittäjä ja sijoittaja Peter Thiel ohjeisti yrityksiään vetämään varat pikimmiten pois pankista.

bloomberg.com/news/articles/…

Sana levisi kulovalkean tavoin Piilaakson yrityksissä.

Kuuluisa yrittäjä ja sijoittaja Peter Thiel ohjeisti yrityksiään vetämään varat pikimmiten pois pankista.

bloomberg.com/news/articles/…

23/🧵

Tämän kaltaiset tapahtumat aiheuttivat klassisen ”pankkipaon”, jossa luottamuksen horjuessa asiakkaat pahentavat pankin tilannetta entisestään vetäessä varoja pois turvaan ennen muita.

Itseään ruokkiva, paheneva kierre oli valmis.

Tämän kaltaiset tapahtumat aiheuttivat klassisen ”pankkipaon”, jossa luottamuksen horjuessa asiakkaat pahentavat pankin tilannetta entisestään vetäessä varoja pois turvaan ennen muita.

Itseään ruokkiva, paheneva kierre oli valmis.

https://twitter.com/gurgavin/status/1634278725280841729?s=20

24/🧵

Tilanteesta säikähtäneet asiakkaat (siis kasvuyritykset) nostivat 9.3.2023 jopa $42 miljardia varoja pois pankista, jonka käteisvarat painuivat vain päivissä liki miljardin pakkaselle.

Pankilla ei ollut mahdollisuuksia reagoida tilanteeseen yhtä nopeasti kuin asiakkailla.

Tilanteesta säikähtäneet asiakkaat (siis kasvuyritykset) nostivat 9.3.2023 jopa $42 miljardia varoja pois pankista, jonka käteisvarat painuivat vain päivissä liki miljardin pakkaselle.

Pankilla ei ollut mahdollisuuksia reagoida tilanteeseen yhtä nopeasti kuin asiakkailla.

25/🧵

Tilanne eskaloitui valtavan nopeasti ja jo perjantain kuluessa viranomaiset ottivat pankin haltuunsa.

pbs.org/newshour/econo…

Tilanne eskaloitui valtavan nopeasti ja jo perjantain kuluessa viranomaiset ottivat pankin haltuunsa.

pbs.org/newshour/econo…

26/🧵

Monet yhtiöt ovat jo raportoineet mahdollisista tappioista.

Teknologiayhtiöt Roku ($487m), BlockFi ($227m) ja Roblox ($150m) kertoivat jo pankkiin jääneistä vakuuttamattomista talletuksista.

Lisätietoja saadaan takuulla useammista tapauksista lähipäivinä ja -viikkoina.

Monet yhtiöt ovat jo raportoineet mahdollisista tappioista.

Teknologiayhtiöt Roku ($487m), BlockFi ($227m) ja Roblox ($150m) kertoivat jo pankkiin jääneistä vakuuttamattomista talletuksista.

Lisätietoja saadaan takuulla useammista tapauksista lähipäivinä ja -viikkoina.

27/🧵

Sijoittajat ovatkin jo reagoineet hyvin negatiivisesti muihin pankkeihin, joilla asiakaskunta on samaan tapaan vahvasti vakuutussuojan ulkopuolella. Nämä osuudet on kuvattu taulukossa.

Esimerkiksi First Republic Bank $FRC laskenut 34% viikossa (sijalla 91).

Sijoittajat ovatkin jo reagoineet hyvin negatiivisesti muihin pankkeihin, joilla asiakaskunta on samaan tapaan vahvasti vakuutussuojan ulkopuolella. Nämä osuudet on kuvattu taulukossa.

Esimerkiksi First Republic Bank $FRC laskenut 34% viikossa (sijalla 91).

28/🧵

Nopeasti nousseet korot ja Silicon Valley Bankin tilanne ovat nostaneet huolia pankkien kirjaamattomista tappioista velkakirjoihin liittyen.

Todelliset vaikutukset historiallisen nopeasta korkojen nostosyklistä paljastuvat asteittain.

fdic.gov/news/speeches/…

Nopeasti nousseet korot ja Silicon Valley Bankin tilanne ovat nostaneet huolia pankkien kirjaamattomista tappioista velkakirjoihin liittyen.

Todelliset vaikutukset historiallisen nopeasta korkojen nostosyklistä paljastuvat asteittain.

fdic.gov/news/speeches/…

29/🧵

Silicon Valley Bankin kaatuminen on taseen koolla (noin $200 mrd) arvioituna toiseksi suurin yhdysvaltalaispankin kaatuminen koskaan.

Suurempi on ollut vain Washington Mutualin (noin $300 mrd) kaatuminen finanssikriisissä vuonna 2008.

Silicon Valley Bankin kaatuminen on taseen koolla (noin $200 mrd) arvioituna toiseksi suurin yhdysvaltalaispankin kaatuminen koskaan.

Suurempi on ollut vain Washington Mutualin (noin $300 mrd) kaatuminen finanssikriisissä vuonna 2008.

30/🧵

Tapahtumaketju ei tarkoita välttämättä pahinta mahdollista skenaariota tai ongelman leviämistä.

Seurannaisvaikutuksia on kuitenkin hyvä seurata ja ymmärtää, mistä tämä kaikki johtuu. Näin voi itse arvioida tilannetta ja muodostaa oman mielipiteen.

Tapahtumaketju ei tarkoita välttämättä pahinta mahdollista skenaariota tai ongelman leviämistä.

Seurannaisvaikutuksia on kuitenkin hyvä seurata ja ymmärtää, mistä tämä kaikki johtuu. Näin voi itse arvioida tilannetta ja muodostaa oman mielipiteen.

31/🧵

Toivottavasti tämä ketju auttoi hahmottamaan tilannetta paremmin ja opit uutta.

Mikäli haluat pysyä tilanteesta ajan tasalla tai lukea vastaavia tiivistelmiä taloudesta sekä sijoittamisesta, laita @hkeskiva seurantaan!

Aiemmat suositut ketjuni: twitter.com/search?q=%40hk…

Toivottavasti tämä ketju auttoi hahmottamaan tilannetta paremmin ja opit uutta.

Mikäli haluat pysyä tilanteesta ajan tasalla tai lukea vastaavia tiivistelmiä taloudesta sekä sijoittamisesta, laita @hkeskiva seurantaan!

Aiemmat suositut ketjuni: twitter.com/search?q=%40hk…

32/🧵

Teen näitä ketjuja palosta oppia, selkeyttää ja säästää sijoittamisesta kiinnostuneiden aikaa.

Kirjoitin "Tähtäimessä osakkeet" luettuani 100+ sijoituskirjaa, jottei sinun tarvitsisi. Mikäli ajan säästäminen siis kiinnostaa, linkistä lisätietoja!

holvi.com/shop/tahtaimes…

Teen näitä ketjuja palosta oppia, selkeyttää ja säästää sijoittamisesta kiinnostuneiden aikaa.

Kirjoitin "Tähtäimessä osakkeet" luettuani 100+ sijoituskirjaa, jottei sinun tarvitsisi. Mikäli ajan säästäminen siis kiinnostaa, linkistä lisätietoja!

holvi.com/shop/tahtaimes…

33/🧵

Valmistelen lisäksi sijoittamisen verkkokurssia (20-30 x 15min), joka on tarkoitus julkaista juhannukseen mennessä.

Mikäli haluat tukea tarkoitusta ja päästä samalla postilistalle, kurssin ennakkomyynti on käynnissä.

tahtaimessa-osakkeet.teachable.com/p/tahtaimessa-…

Valmistelen lisäksi sijoittamisen verkkokurssia (20-30 x 15min), joka on tarkoitus julkaista juhannukseen mennessä.

Mikäli haluat tukea tarkoitusta ja päästä samalla postilistalle, kurssin ennakkomyynti on käynnissä.

tahtaimessa-osakkeet.teachable.com/p/tahtaimessa-…

34/🧵

Kiitos lukemisesta! Markkinat siis kiinnostaa, mikä on upea homma 👏

Jos tykkäsit, peukuta tai uudelleentwiittaa ketjun ensimmäistä tweettiä alla, jotta muutkin aiheesta kiinnostuneet löytävät paikalle.

Kiitos ja erinomaista viikonloppua! 🙂

Kiitos lukemisesta! Markkinat siis kiinnostaa, mikä on upea homma 👏

Jos tykkäsit, peukuta tai uudelleentwiittaa ketjun ensimmäistä tweettiä alla, jotta muutkin aiheesta kiinnostuneet löytävät paikalle.

Kiitos ja erinomaista viikonloppua! 🙂

https://twitter.com/hkeskiva/status/1634440714825220098?s=20

35/🧵

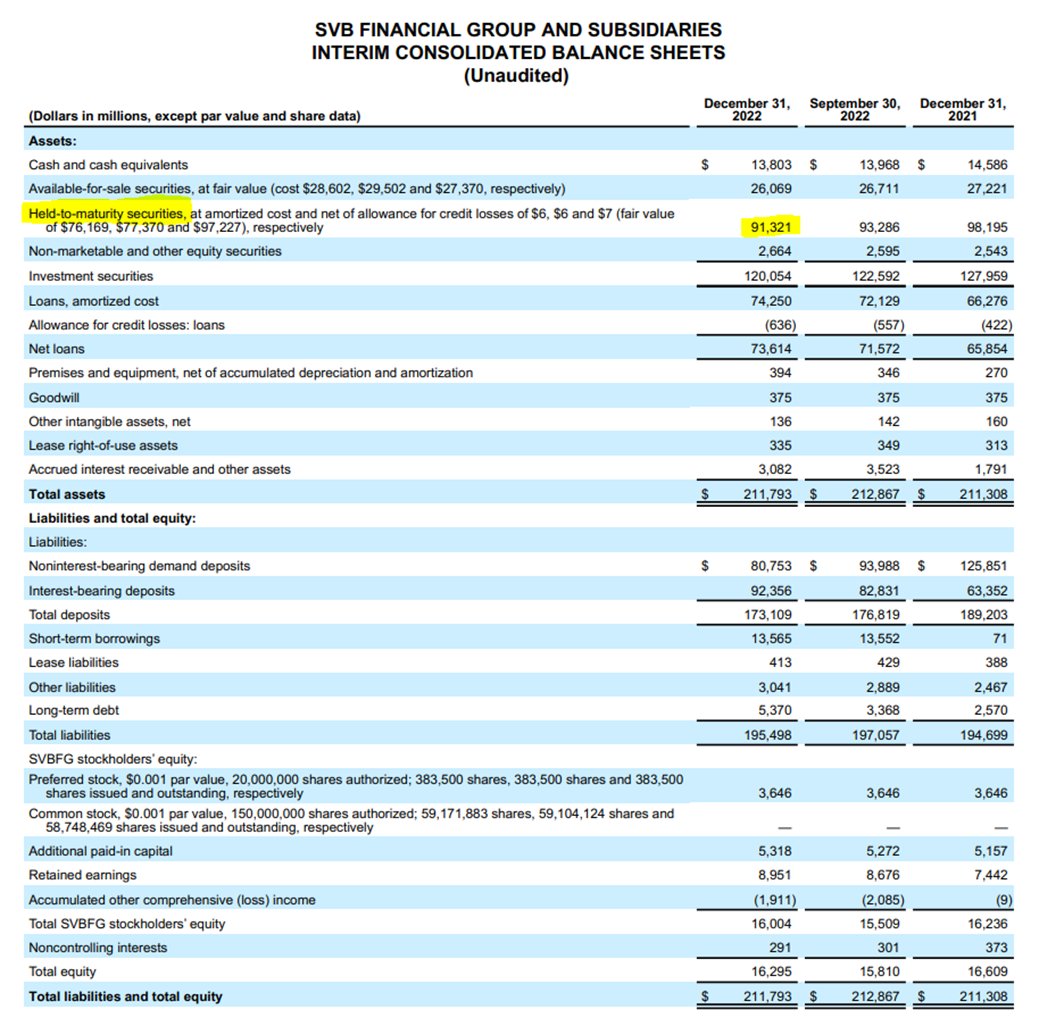

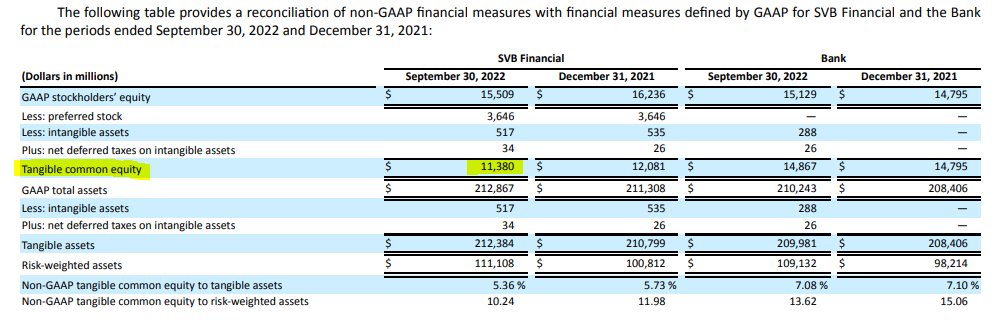

Tarkemmalla tarkastelulla Silicon Valley Bank oli markkinahinnoin arvioituna jo 3Q22 käytännössä maksukyvytön ("mark-to-market insolvent").

Yrityksen oma pääoma oli tuolloin $11.4b ja kirjaamattomat tappiot -$15.9b.

Eskaloituminen vaati vain arvopapereiden pakkomyynnin.

Tarkemmalla tarkastelulla Silicon Valley Bank oli markkinahinnoin arvioituna jo 3Q22 käytännössä maksukyvytön ("mark-to-market insolvent").

Yrityksen oma pääoma oli tuolloin $11.4b ja kirjaamattomat tappiot -$15.9b.

Eskaloituminen vaati vain arvopapereiden pakkomyynnin.

36/🧵

Toinen pankki, Signature Bank $SBNY, on suljettu viranomaisten toimesta.

Estääkseen pankkipakojen jatkumisen, viranomaiset loivat "Bank Term Funding Program" -ohjelman.

Pankit saavat nyt lainoja korkopapereiden alkuperäistä arvoa vastaan ja tallettajien varat taataan.

Toinen pankki, Signature Bank $SBNY, on suljettu viranomaisten toimesta.

Estääkseen pankkipakojen jatkumisen, viranomaiset loivat "Bank Term Funding Program" -ohjelman.

Pankit saavat nyt lainoja korkopapereiden alkuperäistä arvoa vastaan ja tallettajien varat taataan.

• • •

Missing some Tweet in this thread? You can try to

force a refresh