1/9 #Hilo ¿Pq quebró el Silicon Valley Bank? ¿Cuáles son las implicancias? ¿Q pasa con el Banco Suizo, Credit Suisse? Un resumen con @tomaslarrain3

Quebró el 16° Banco más grande de EE. UU, el segundo banco + grande en quebrar en la historia de EE.UU.

Veamos pq y q implica👇👇

Quebró el 16° Banco más grande de EE. UU, el segundo banco + grande en quebrar en la historia de EE.UU.

Veamos pq y q implica👇👇

2/9 ¿Pq quebró? Vamos por parte.

1. SVB era el banco de las Startup, tenía pocos depósitos de gente común

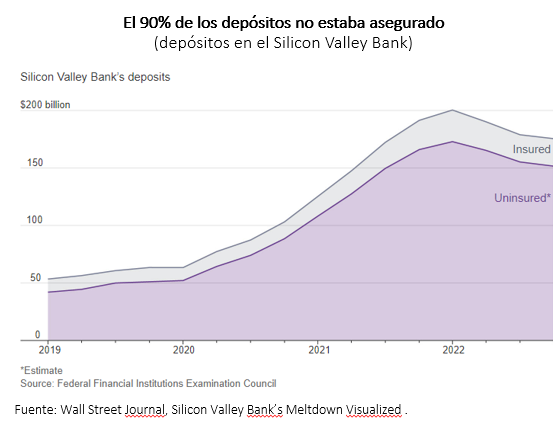

El 90% de cuentas tenia depósitos de + 250.000 dólares q eran principalmente de empresas

Y cuando tasas estaban bajas y no necesitaban esa plata todo bien, la dejaban ahí

1. SVB era el banco de las Startup, tenía pocos depósitos de gente común

El 90% de cuentas tenia depósitos de + 250.000 dólares q eran principalmente de empresas

Y cuando tasas estaban bajas y no necesitaban esa plata todo bien, la dejaban ahí

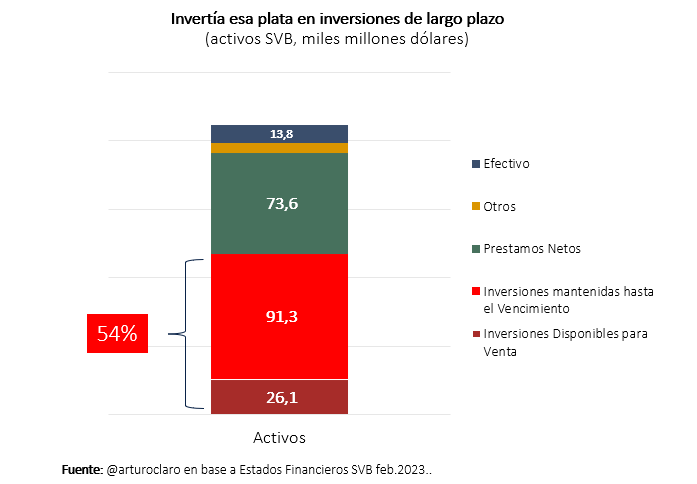

3/9 SVB tomaba esa plata y la invertía en bonos de largo plazo.

El 54% de sus activos correspondía a este tipo inversiones. La idea era dejarlas ahí y capturar el interés (q era + grande q el q pagaban x deposito)

Negocio redondo si es q no subían las tasas de interés. Pero...

El 54% de sus activos correspondía a este tipo inversiones. La idea era dejarlas ahí y capturar el interés (q era + grande q el q pagaban x deposito)

Negocio redondo si es q no subían las tasas de interés. Pero...

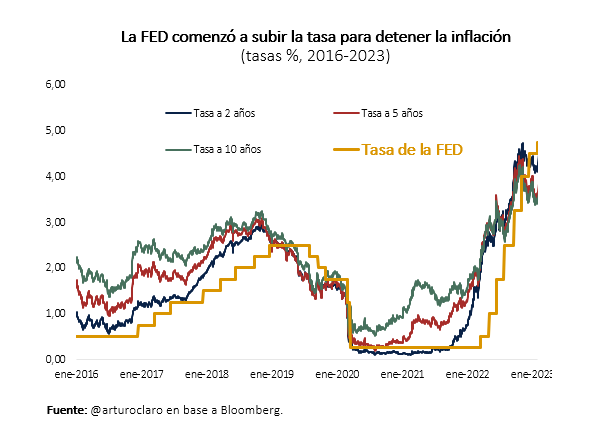

4/9 Como todos sabemos en USA inflación se escapo y la FED tuvo q comenzar a subir las tasas para controlarla.

Esto afectó a SVB x 2 lados:

1. A startup se les corto el financiamiento, así q empezaron necesitar sus depósitos

2. Bonos largo plazo (sus activos) perdieron valor

Esto afectó a SVB x 2 lados:

1. A startup se les corto el financiamiento, así q empezaron necesitar sus depósitos

2. Bonos largo plazo (sus activos) perdieron valor

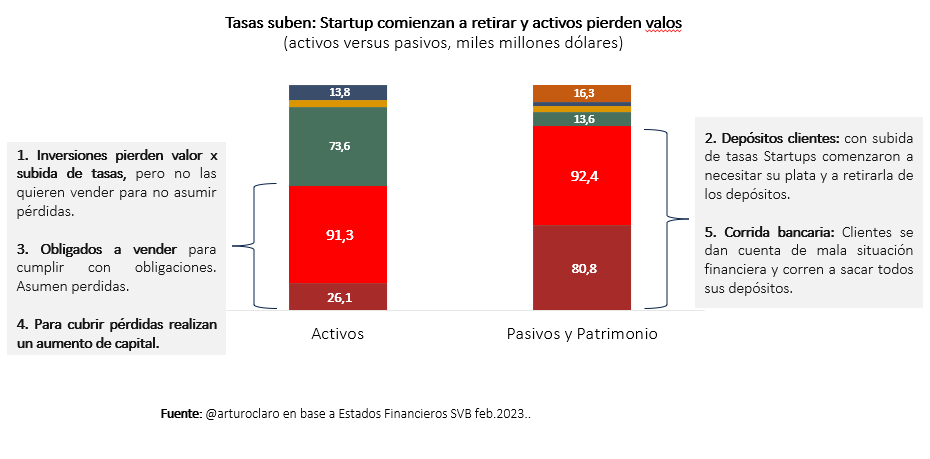

5/9 SVB no quería asumir perdidas

Pero startups necesitaban plata y ya no tenía liquidez con q pagarles

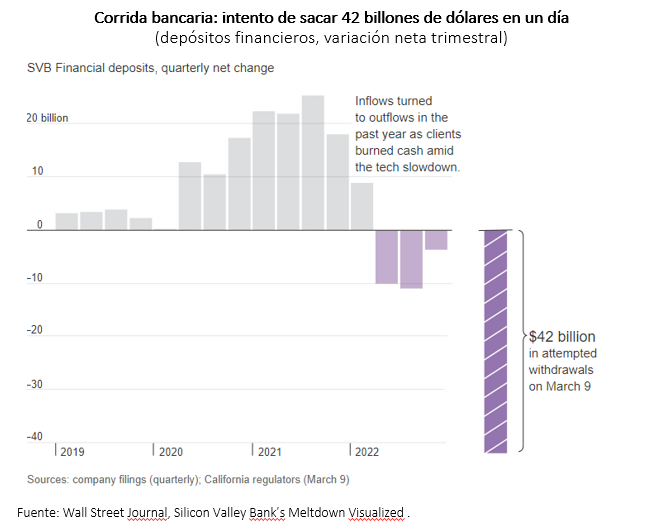

Tuvo q vender, asumir pérdidas y después intento levantar capital revelando mala situación. Eso gatillo la corrida bancaria, nadie quería quedarse sin nada

En imagen explico

Pero startups necesitaban plata y ya no tenía liquidez con q pagarles

Tuvo q vender, asumir pérdidas y después intento levantar capital revelando mala situación. Eso gatillo la corrida bancaria, nadie quería quedarse sin nada

En imagen explico

Paréntesis: activos eran cerca de 212 billones dólares

Post crisis subprime Obama implentó ley: bancos q administraban + de 50 billones debían seguir ciertas reglas. Con Trump ese limite se subió a 250 billones.

Malas lenguas dicen q SVB se mantenía bajo 250 a propósito.

Post crisis subprime Obama implentó ley: bancos q administraban + de 50 billones debían seguir ciertas reglas. Con Trump ese limite se subió a 250 billones.

Malas lenguas dicen q SVB se mantenía bajo 250 a propósito.

6/9 Acá se ve como ya venían varios meses saliendo + depósitos q entrando. Cuando se supo q necesitaban capital hubo pánico y corrida bancaria

Hoy con RR.SS y retiros a un click el riesgo de corrida es mucho + grande. Hace años había q ir al local a sacarla.

Hoy con RR.SS y retiros a un click el riesgo de corrida es mucho + grande. Hace años había q ir al local a sacarla.

7/9 Reacción de autoridades.

La FED y la FDIC (Federal Deposit Insurance) anunciaron q respaldarían TODOS los depósitos, no solo los asegurados (< 250.000 dólares)

Además, abrieron línea liquidez a 1 año para bancos q estén en situaciones similares pare evitar que se repita

La FED y la FDIC (Federal Deposit Insurance) anunciaron q respaldarían TODOS los depósitos, no solo los asegurados (< 250.000 dólares)

Además, abrieron línea liquidez a 1 año para bancos q estén en situaciones similares pare evitar que se repita

8/9 ¿Q implica? Mercados cayeron fuerte. Sobre todo industria financiera.

Pero no se espera efecto sistémico en USA, grandes bancos están mejores cubiertos ante alzas de tasas. Hay instrumentos financieros q SVB NO utilizó.

(Credit suisse es otro cuento para + adelante)

Pero no se espera efecto sistémico en USA, grandes bancos están mejores cubiertos ante alzas de tasas. Hay instrumentos financieros q SVB NO utilizó.

(Credit suisse es otro cuento para + adelante)

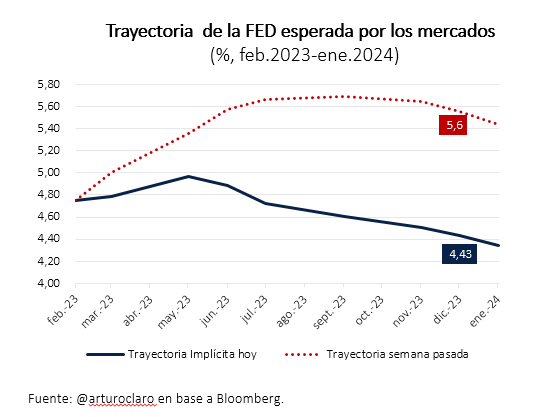

9/9 Pero el cambio + drástico fue: para q no quiebre + platos ahora mercados esperan q la FED solo lleve la tasa a 5%.

Hace una semana esperaban q llegase a 5,7% para seguir combatiendo inflación

Esto implica q cayeron todas las tasas --> financiamiento + barato para todos

Hace una semana esperaban q llegase a 5,7% para seguir combatiendo inflación

Esto implica q cayeron todas las tasas --> financiamiento + barato para todos

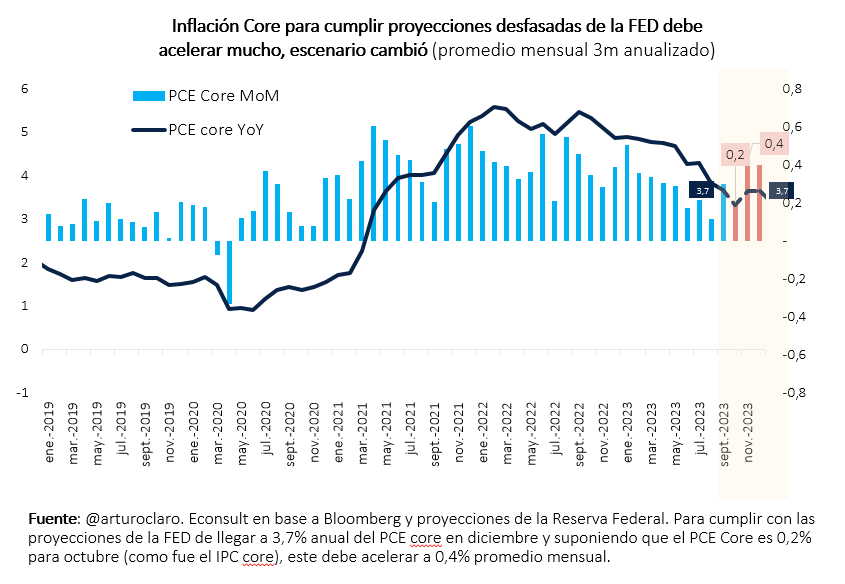

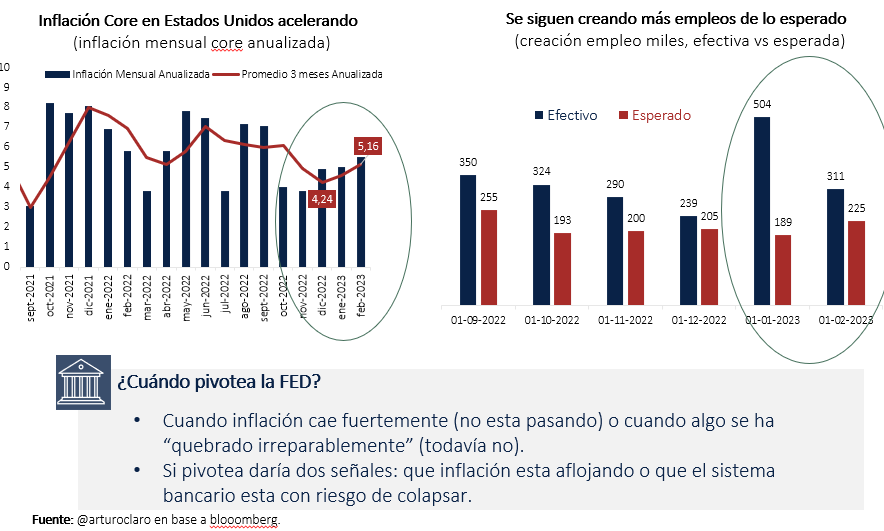

9/9 Sin embargo la inflación está lejos de dejar de ser un problema. La core lleva 3 meses acelerando y el empleo sigue muy fuerte en USA, lo q aumenta la presión inflacionaria

Inflación no va desaparecer x quiebra de SVB, están sobre reaccionando --> La FED si va subir la tasa

Inflación no va desaparecer x quiebra de SVB, están sobre reaccionando --> La FED si va subir la tasa

En resumen: puede q otros bancos caigan, pero probabilidad de crisis sistémica como la subprime aún es baja --> inflación no va a caer por si sola, sigue alta y mercado laboral fuerte --> la FED va a tener que seguir subiendo la tasa y mercados aún no lo asumen.

¿Y que pasa con el Banco Suizo? Es otro cuento👇👇

https://twitter.com/ArturoClaro/status/1636477649005445120?s=20

• • •

Missing some Tweet in this thread? You can try to

force a refresh