Al hilo de este tuit de Jesús y la respuesta de @samuelgil me parece interesantísimo el debate sobre si los préstamos convertibles tienen que contabilizarse como fondos propios (pasivo no exigible) o deuda (pasivo exigible)

https://twitter.com/jesusmargon/status/1638468484723011584

La duda surge porque la mayoría de préstamos convertibles (“notas convertibles” en la jerga) que se firman en España no prevén la devolución del capital prestado por parte de la compañía.

En circunstancias normales (y deseables) el préstamo de convertirá en acciones de la compañía cuando se cierre una ronda de financiación, con un descuento sobre el precio por participación que pagarán los inversores de la ronda.

¿Pero y si no ha habido ronda de financiación antes de la fecha de vencimiento del préstamo?

Pues en España (a diferencia de EEUU) lo normal es que el préstamo se convierta en participaciones a una valoración premoney preacordada de la compañía.

Pues en España (a diferencia de EEUU) lo normal es que el préstamo se convierta en participaciones a una valoración premoney preacordada de la compañía.

O sea, que la compañía como tal no repaga el préstamo, sino que, en verdad, son los socios los que lo repagan, emitiendo nuevas participaciones y asumiendo una dilución en su participación en el capital social.

De la compañía no sale un solo euro, no pierde un solo activo. Simplemente reclasifica una partida de pasivo (ya la hayamos contabilizado como fondos propios (FFPP) o como pasivo exigible) y la convierte en capital social (FFPP)

Y aquí es cuando uno se plantea que, si no hay salida de caja de la compañía, devolución del capital prestado ¿es una verdadera deuda?

Porque, con un préstamo, la compañía recibe dinero para luego devolverlo. Entran recursos hoy y salen recursos mañana

[Se supone que, en el interin,habrá usado ese dinero para invertir, hacer crecer el negocio y,a medio plazo, conseguir más patrimonio. Porque,si no,mal negocio]

[Se supone que, en el interin,habrá usado ese dinero para invertir, hacer crecer el negocio y,a medio plazo, conseguir más patrimonio. Porque,si no,mal negocio]

Pero cuando un “préstamo” se capitaliza sí o sí, no va a haber nunca salida de caja. Por lo que, según mis limitados conocimientos contables (para eso están los auditores), se parece más a algún tipo de reserva o aportación de socio que a una deuda exigible.

Alguno pensará ¿y cuál es el problema de considerar el convertible como FFPP?

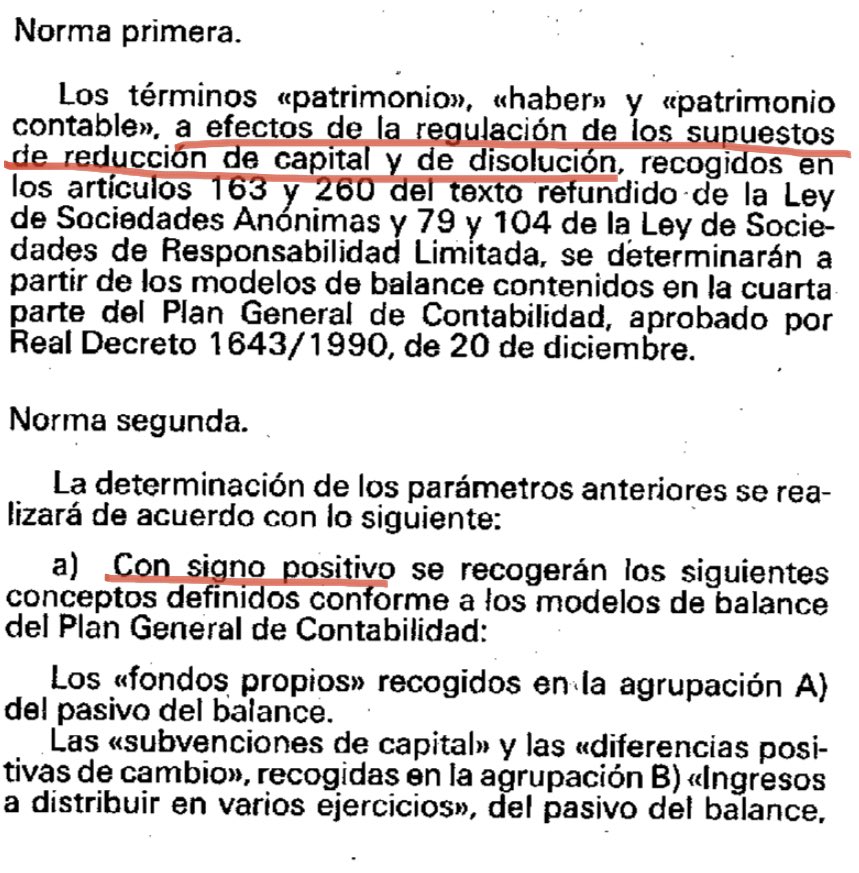

Al final, conseguimos que la sociedad esté más capitalizada a efectos de eludir la obligación de disolución por pérdidas del art. 360.1.e) LSC.

Visto así, tiene sentido.

Al final, conseguimos que la sociedad esté más capitalizada a efectos de eludir la obligación de disolución por pérdidas del art. 360.1.e) LSC.

Visto así, tiene sentido.

Aunque lo cierto es que para ese viaje no hacen falta alforjas, porque es posible conseguir el mismo efecto configurando el préstamo como participativo (como ya se hace, en la práctica negocial, con bastante frecuencia)

Un préstamo participativo es un tipo de deuda en la que, por sus características (art. 20 RDL 7/1996), el acreedor participa en mayor medida (vs un acreedor ordinario) del riesgo empresarial. O sea, se alinea más con el riesgo asumido por los inversores en capital.

Y,por esta razón, la venerable resolución del ICAC de 20/12/1996, si bien reconocía que los préstamos participativos eran deuda exigible, los computaba como FFPP a los exclusivos efectos de determinar la existencia de causa de disolución (y,en SA,reducción de capital obligatoria)

Pero volvamos al tema de si el préstamo convertible (ya sea participativo o no) debiera contabilizarse como FFPP (al no haber obligación de repago del capital prestado) o como deuda exigible.

En EEUU, ya he dicho que lo habitual es que la compañía tenga que repagar la “convertible note” si no hay ronda de financiación, por lo que se contabiliza como deuda.

Sin embargo, en últimos años, se ha extendido el uso de un tipo de convertible que tampoco se repaga nunca.

Sin embargo, en últimos años, se ha extendido el uso de un tipo de convertible que tampoco se repaga nunca.

Son los conocidos SAFE (Simple Agreement for Future Equity) de Y Combinator, que no tienen fecha de vencimiento (obligación de repago) y solo se capitalizan si hay ronda de financiación.

Al no existir obligación de repago, se contabilizan como FFPP.

Al no existir obligación de repago, se contabilizan como FFPP.

He visto en España utilizar estos modelos e incluso llamarles SAFE, pero, en realidad, se trata de SAFEs “adulterados”, porque, entre otras “adaptaciones”, tienen fecha de vencimiento, lo cual es absolutamente contrario a la esencia de un SAFE. kfund.vc/post/especial-…

A fin de cuentas, un SAFE es un simple modelo de financiación convertible utilizado por Y Combinator para facilitar la captación de fondos por las startups que participan en su programa de aceleración.

Un convertible que no se ajusta al modelo de Y Combinator no es un SAFE.

Un convertible que no se ajusta al modelo de Y Combinator no es un SAFE.

Pues bien, volviendo a España, ya he explicado que en la mayoría de convertibles tampoco existe obligación de repago del capital prestado por parte de la compañía.

O sea, que podríamos plantearnos también si los contabilizamos como FFPP.

O sea, que podríamos plantearnos también si los contabilizamos como FFPP.

Pero el tema no es baladí, porque tiene profundas implicaciones legales a la hora de convertir el instrumento en capital social.

Todos sabemos que la capitalización de préstamos en una SL es muy sencilla.

Basta con que los créditos sean líquidos y exigibles y que los administradores emitan un informe identificando el préstamo, las participaciones a crear y la identidad de los préstamistas (art. 301 LSC)

Basta con que los créditos sean líquidos y exigibles y que los administradores emitan un informe identificando el préstamo, las participaciones a crear y la identidad de los préstamistas (art. 301 LSC)

Sin embargo, si consideráramos que los préstamos son algún tipo de reserva o FFPP, el procedimiento se complica sobremanera (art 303 LSC).

Necesitaremos un balance auditado cerrado en los 6 meses antes a la fecha del acuerdo de ampliación y aprobado por la junta.

Necesitaremos un balance auditado cerrado en los 6 meses antes a la fecha del acuerdo de ampliación y aprobado por la junta.

El tema del balance no parece una complicación excesiva (especialmente si usamos el balance de cierre de ejercicio), pero la exigencia de que el balance tenga que ser auditado plantea muchos problemas cuando hablamos de startups o empresas emergentes.

Máxime porque el balance tiene que estar auditado por el auditor “legal” de la sociedad inscrito en el registro mercantil.

Y la mayoría de startups no tienen auditor legal, porque están eximidas de la obligación de auditar al no alcanzad los umbrales del art 263 LSC.

Y la mayoría de startups no tienen auditor legal, porque están eximidas de la obligación de auditar al no alcanzad los umbrales del art 263 LSC.

Es cierto que las startups que han levantado capital entre inversores profesionales suelen tener la obligación de auditar las cuentas por pacto de socios. Pero, a efectos de la LSC, ese auditor es un auditor “voluntario” y no cualifica como auditor “legal” del art. 263 LSC.

¿Y esto que significa?

Que, conforme al apartado 2 del mencionado art. 303 LSC, la sociedad tendrá que pedir al registro mercantil que le designe un auditor para verificar el balance. O sea, tiempo y dinero. Algo de lo que nunca vas sobrado cuando estás cerrando una ronda.

Que, conforme al apartado 2 del mencionado art. 303 LSC, la sociedad tendrá que pedir al registro mercantil que le designe un auditor para verificar el balance. O sea, tiempo y dinero. Algo de lo que nunca vas sobrado cuando estás cerrando una ronda.

Así que, sobre la base de estas premisas, mi recomendación es que (mientras los auditores lo sigan viendo con buenos ojos) continuemos contabilizando los préstamos convertibles como deuda y no entremos en el debate de si son un pasivo exigible o FFPP.

Porque es un debate que solo puede producir dolor (y quebraderos de cabeza)

• • •

Missing some Tweet in this thread? You can try to

force a refresh