#תיק_וירטואלי

החברה הבאה מהתיק הוירטואלי שאכתוב על הדוח שלה היא כנפיים.

כבר כתבתי עליה בעבר (בציוץ המצורף), מי שלא קרא אני ממליץ לקרוא לפני הפוסט הזה.

אבל היה דוח מעניין ולכן אוסיף בקצרה כמה נקודות על הפוסט המקורי.

🧵

1/8

החברה הבאה מהתיק הוירטואלי שאכתוב על הדוח שלה היא כנפיים.

כבר כתבתי עליה בעבר (בציוץ המצורף), מי שלא קרא אני ממליץ לקרוא לפני הפוסט הזה.

אבל היה דוח מעניין ולכן אוסיף בקצרה כמה נקודות על הפוסט המקורי.

🧵

1/8

https://twitter.com/rafabieren/status/1615276970174029826

2

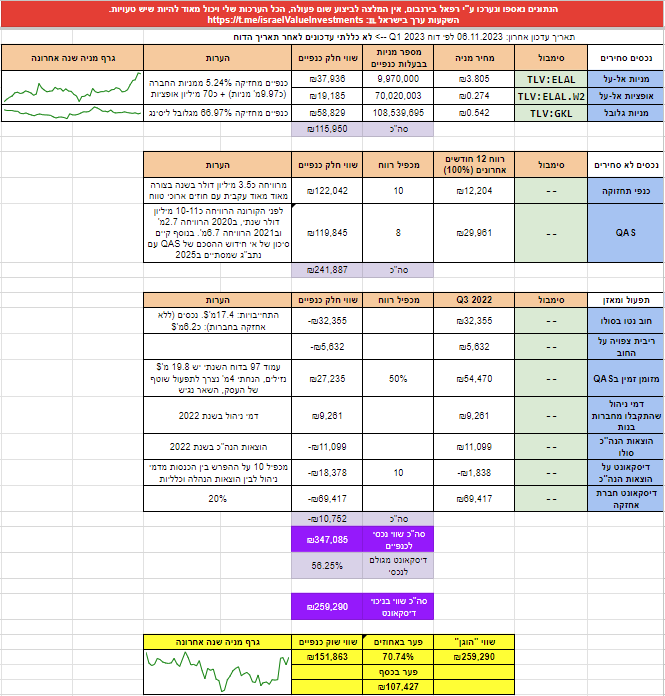

נתחיל עם האחזקות הציבוריות:

אל על: פרסמה דוח מעולה וחזרה סוף סוף לרווח ולמספרים של 2019.

בעל השליטה חייב לרכוש 5% מהמניות בהצעת רכש מיוחדת כדי לעלות מעל 45% אחזקה ולכן ממשיך להעלות את מחיר הצעת הרכש שלו שוב ושוב, בינתיים זו ההצעה השלישית וה2 הקודמות לא התקבלו.

נתחיל עם האחזקות הציבוריות:

אל על: פרסמה דוח מעולה וחזרה סוף סוף לרווח ולמספרים של 2019.

בעל השליטה חייב לרכוש 5% מהמניות בהצעת רכש מיוחדת כדי לעלות מעל 45% אחזקה ולכן ממשיך להעלות את מחיר הצעת הרכש שלו שוב ושוב, בינתיים זו ההצעה השלישית וה2 הקודמות לא התקבלו.

3

גלובל ליסינג: אמנם אין הצהרות אבל בשקט בשקט החברה עושה את הצעד הכי טוב שיכולה לעשות ומפרקת את הפעילות.

מתוך 8 מטוסים שהיו לה בתחילת 2022 2 נמכרו, עוד 3 בשלבים כאלה ואחרים (הסייקלים ארוכים בתחום הזה) וכל המטוסים בשלבי החכרה שונים כדי להפוך את נכס הבסיס לאטרקטיבי יותר למכירה.

גלובל ליסינג: אמנם אין הצהרות אבל בשקט בשקט החברה עושה את הצעד הכי טוב שיכולה לעשות ומפרקת את הפעילות.

מתוך 8 מטוסים שהיו לה בתחילת 2022 2 נמכרו, עוד 3 בשלבים כאלה ואחרים (הסייקלים ארוכים בתחום הזה) וכל המטוסים בשלבי החכרה שונים כדי להפוך את נכס הבסיס לאטרקטיבי יותר למכירה.

4

נכסים לא סחירים:

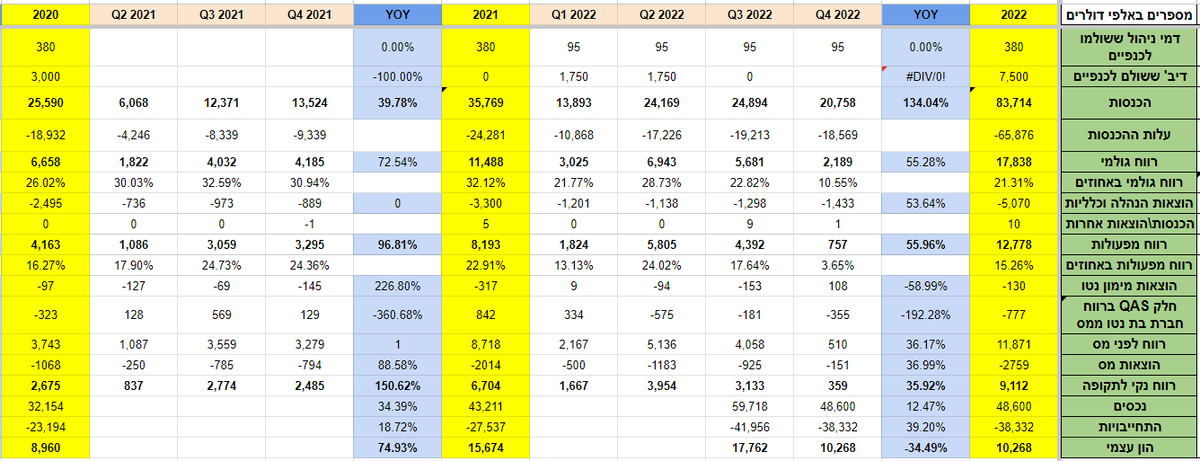

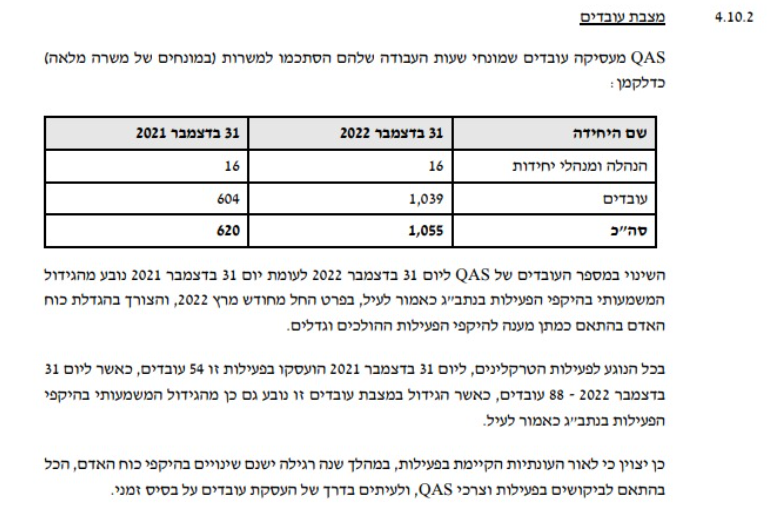

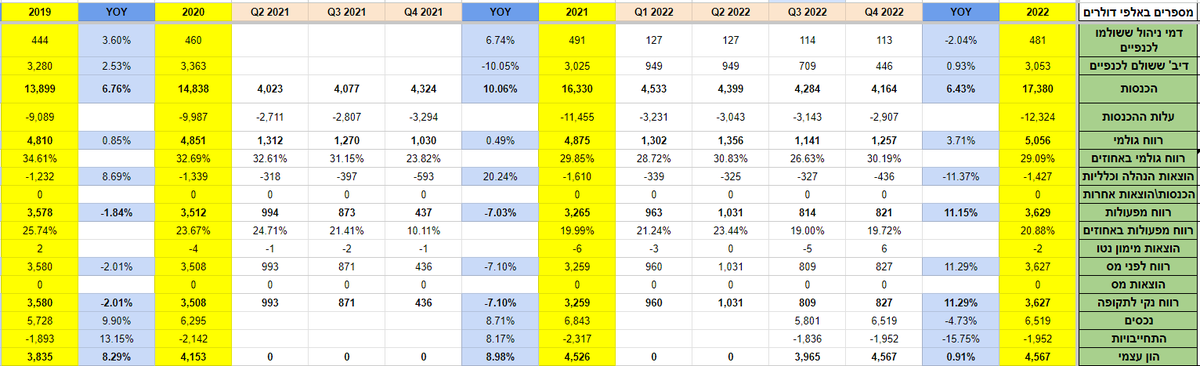

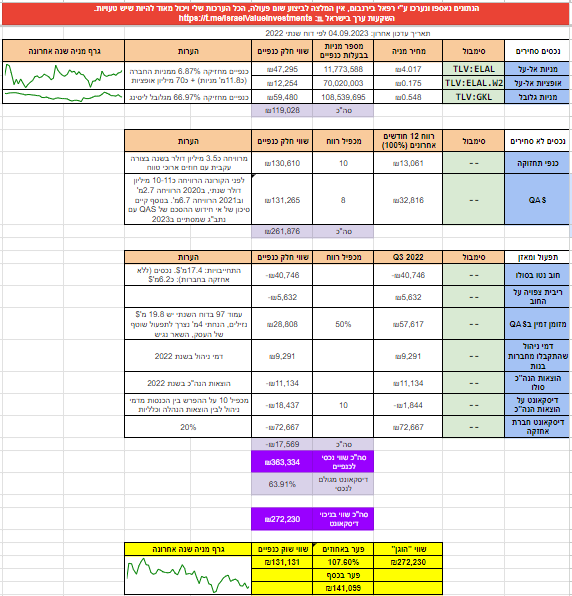

QAS: הרווח הגולמי ברבעון הרביעי היה 10.5% בלבד, נמוך בצורה חריגה ביחס לכל רבעון אחר בשנים האחרונות. מודה שאני לא ממש מבין מאיפה זה נובע וצריך לבחון את הנקודה הזו בהמשך.

QAS כמעט הכפילה את כמות העובדים השנה, אבל אני לא רואה למה שזה יגרור ירידה בגולמי בQ4

נכסים לא סחירים:

QAS: הרווח הגולמי ברבעון הרביעי היה 10.5% בלבד, נמוך בצורה חריגה ביחס לכל רבעון אחר בשנים האחרונות. מודה שאני לא ממש מבין מאיפה זה נובע וצריך לבחון את הנקודה הזו בהמשך.

QAS כמעט הכפילה את כמות העובדים השנה, אבל אני לא רואה למה שזה יגרור ירידה בגולמי בQ4

5

כנפי תחזוקה: ממשיכה להיות מאוד יציבה ואין לי יותר מדי מה להוסיף עליה

כנפי תחזוקה: ממשיכה להיות מאוד יציבה ואין לי יותר מדי מה להוסיף עליה

6

זוכרים את מויה תיירות ש @amsterdamski2 שם זרקור שהפיל את העסקה לרכישתה על ידי כנפיים?

אז מסתבר שהקשר ממש לא נעלם.

אגב אני בכלל לא בטוח שזה שלילי לבעלי המניות של כנפיים ובדיעבד יש מצב שהיה טוב יותר לו הרכישה הייתה מושלמת. אבל אין על חוכמה בדיעבד :)

זוכרים את מויה תיירות ש @amsterdamski2 שם זרקור שהפיל את העסקה לרכישתה על ידי כנפיים?

https://twitter.com/kann_news/status/1447225464578355202?s=20

אז מסתבר שהקשר ממש לא נעלם.

אגב אני בכלל לא בטוח שזה שלילי לבעלי המניות של כנפיים ובדיעבד יש מצב שהיה טוב יותר לו הרכישה הייתה מושלמת. אבל אין על חוכמה בדיעבד :)

7

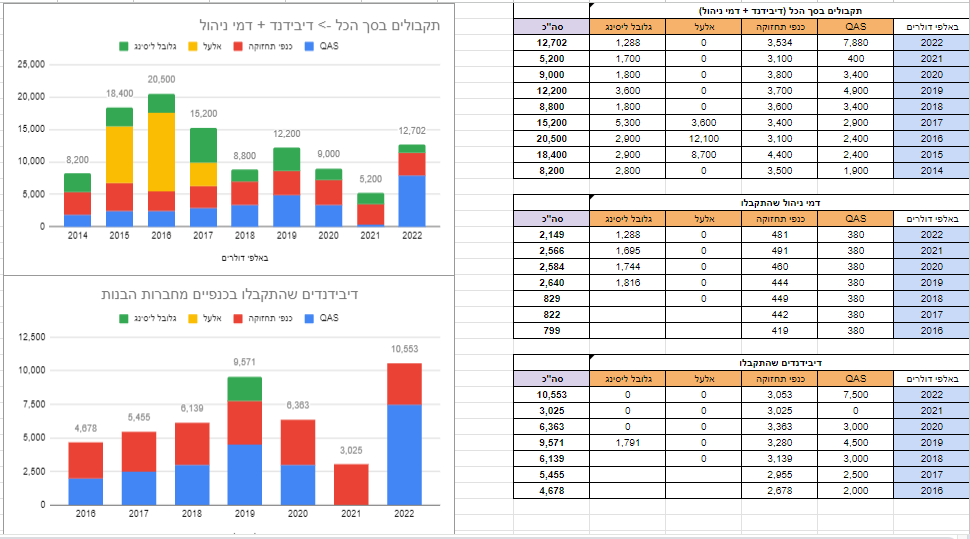

התזרים הכולל מחברות מוחזקות (דמי ניהול + דיבידנד) הוא הגבוה ביותר מאז 2017, אז אל על עוד חילקה דיבידנדים בעצמה, בעיקר בזכות דיבידנד גבוה מQAS.

לא חושב שזה מייצג ואפשר לצפות לכ9-10 מיליון דולר שנתי בעתיד (2-2.5 דמי ניהול ו6-7 דיבידנדים).

התזרים הכולל מחברות מוחזקות (דמי ניהול + דיבידנד) הוא הגבוה ביותר מאז 2017, אז אל על עוד חילקה דיבידנדים בעצמה, בעיקר בזכות דיבידנד גבוה מQAS.

לא חושב שזה מייצג ואפשר לצפות לכ9-10 מיליון דולר שנתי בעתיד (2-2.5 דמי ניהול ו6-7 דיבידנדים).

8

יש עוד כמה נקודות מעניינות אבל אני לא רוצה להאריך.

ניסיתי במודל "להעניש" את כנפיים איפה שאפשר בגלל הבעיות בחברה ובכלל בתחום, למרות שאני דווקא כן מרוצה מהמהלכים האחרונים שההנהלה עושה.

ועדיין הגעתי לאפסייד של מעל 100% לשווי אחרי דיסקאונט

יש עוד כמה נקודות מעניינות אבל אני לא רוצה להאריך.

ניסיתי במודל "להעניש" את כנפיים איפה שאפשר בגלל הבעיות בחברה ובכלל בתחום, למרות שאני דווקא כן מרוצה מהמהלכים האחרונים שההנהלה עושה.

ועדיין הגעתי לאפסייד של מעל 100% לשווי אחרי דיסקאונט

אשמח לשמוע הערות או דברים שפספסתי/לא התייחסתי.

אם קיבלתם ערך אשמח שתעשו לייק ושיתוף לציוץ הראשון בשרשור כדי להגדיל את החשיפה 🙏🏽

אם קיבלתם ערך אשמח שתעשו לייק ושיתוף לציוץ הראשון בשרשור כדי להגדיל את החשיפה 🙏🏽

https://twitter.com/rafabieren/status/1645073306117107714?s=20

• • •

Missing some Tweet in this thread? You can try to

force a refresh