El @BancoDeEspana ha publicado hoy las estadísticas supervisoras de las entidades de crédito correspondientes al cuarto trimestre de 2022. Vamos a ver la evolución de los principales ratios

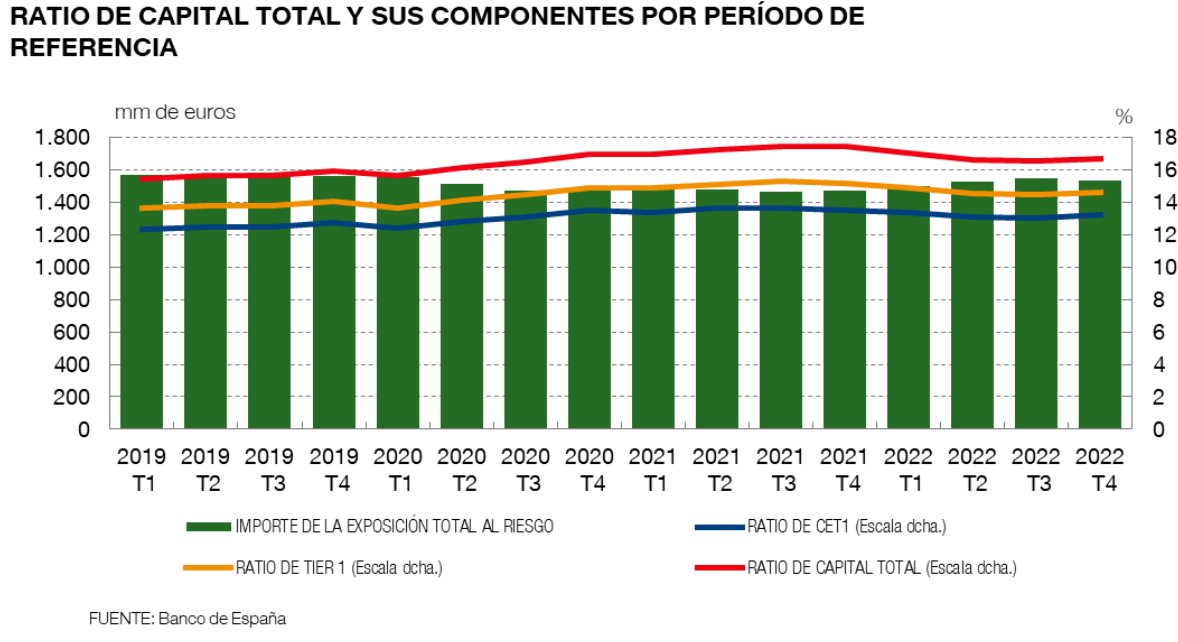

Las ratios de capital aumentan ligeramente en el trimestre. La ratio (CET1) se situó en el 13,23 %; la ratio de Tier 1, en el 14,65 %, y la ratio de capital total, en el 16,71 %

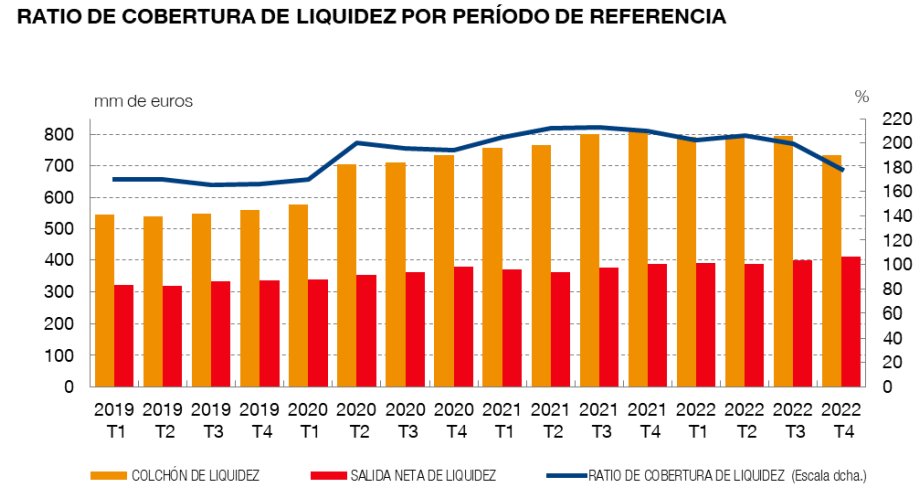

La ratio de cobertura de liquidez descendió al 178,45 % en el cuarto trimestre de 2022 respecto al 199,48 % del trimestre anterior, pero se sitúan muy por encima de los requisitos regulatorios (100 %)

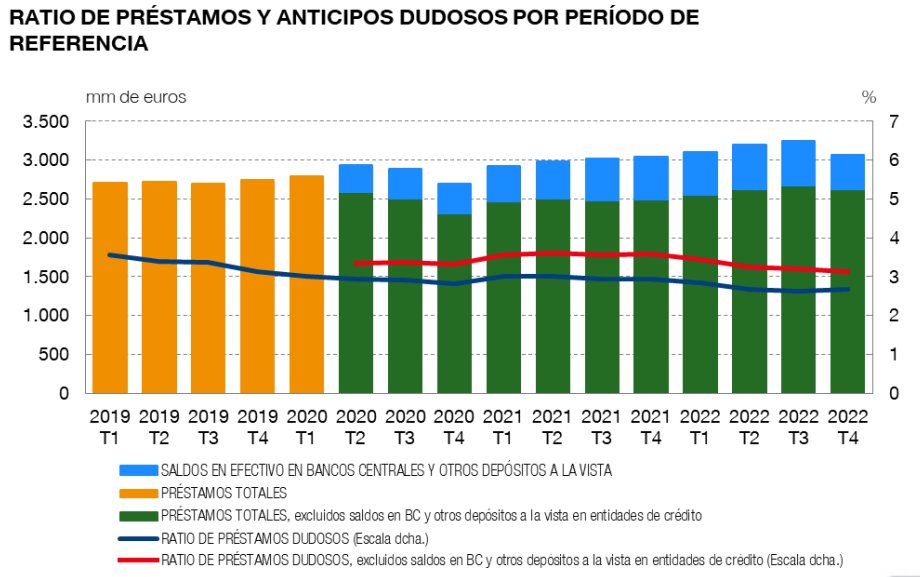

La ratio de préstamos dudosos siguió disminuyendo situándose en el 3,12% en el cuarto trimestre de 2022 (frente al 3,19% del trimestre anterior y al 3,58% del mismo trimestre del año anterior)

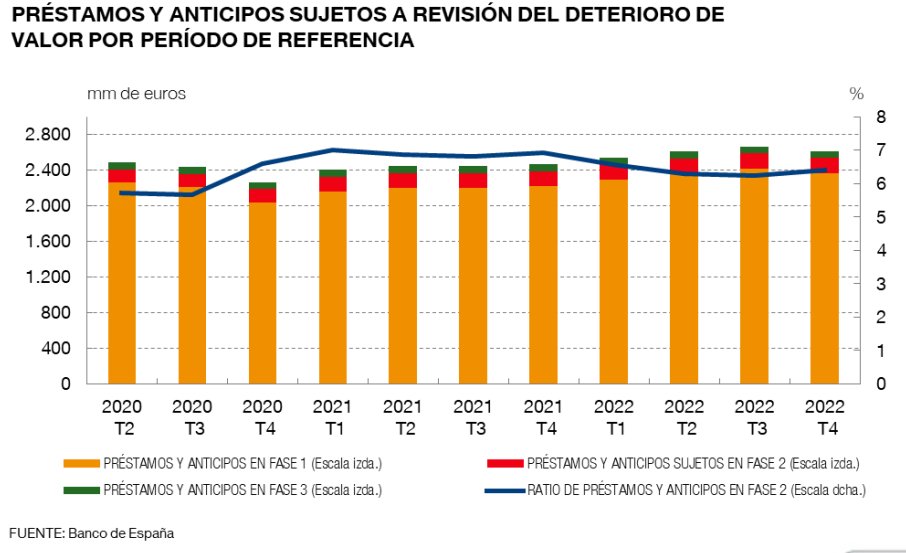

Sin embargo, los préstamos en Stage 2 (en vigilancia especial, es decir, no dudosos, pero con incremento significativo del riesgo) aumentó ligeramente en el 4T2022 y se situó en el 6,42 % (frente al 6,25 % del 3T2022). Disminuye frente al mismo trimestre de 2021 (6,93%)

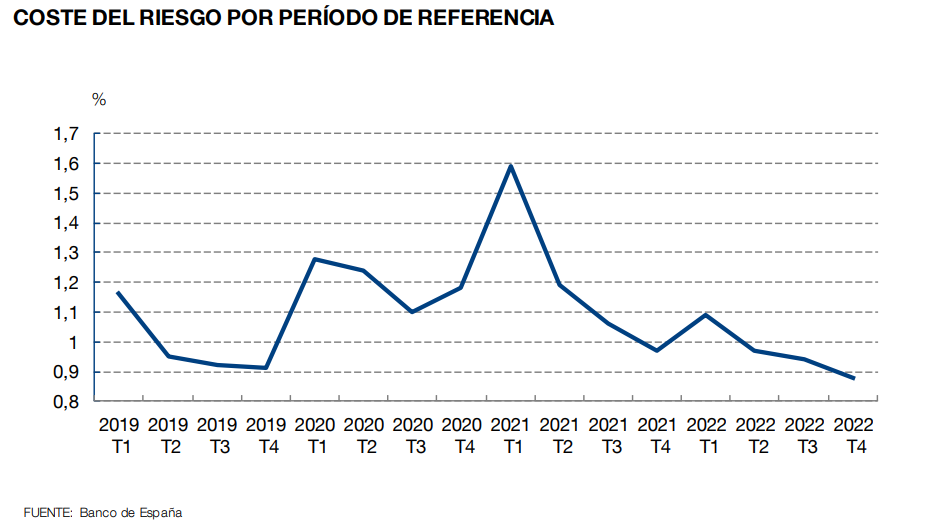

El coste del riesgo sigue su senda descendente hasta el 0,88 % en el cuarto trimestre de 2022 respecto al 0,94 % del trimestre anterior y al 0,97 % de un año antes

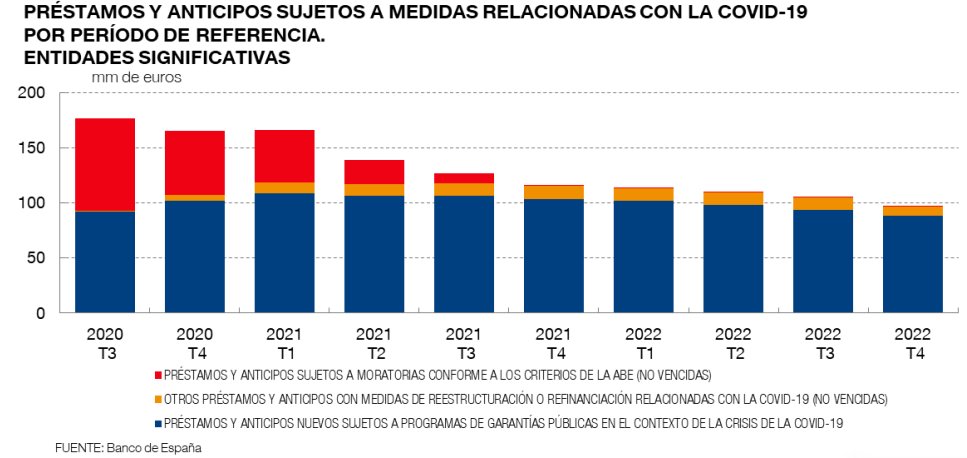

El total de préstamos sujetos a medidas relacionadas con el COVID-19 de las entidades significativas disminuyó y se situó en 97,1 mm de euros, frente a los 104,7 mm de euros registrados en el trimestre anterior. Como se ve, prácticamente solo quedan los "ICOs"

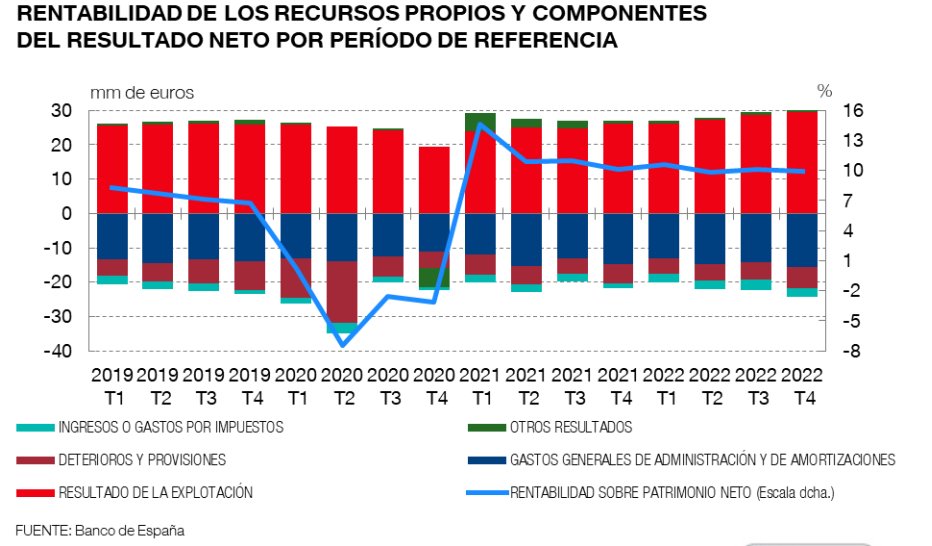

Por último pero no menos importante, la rentabilidad. La rentabilidad de los recursos propios disminuyó ligeramente hasta situarse en el 9,88 % en el cuarto trimestre de 2022 en comparación con el 10,09 % del trimestre anterior y con el 10,13 % de un año antes

• • •

Missing some Tweet in this thread? You can try to

force a refresh