Hilo de Zwack Unicum (BDP: ZWACK).

Small cap de bebidas alcohólicas húngara. Propietaria de Unicum, su bebida nacional. Empresa ultradefensiva a precios value.

En este hilo intentaré demostrar que esta empresa desconocida ex-comunistas puede valer para el largo plazo:

Small cap de bebidas alcohólicas húngara. Propietaria de Unicum, su bebida nacional. Empresa ultradefensiva a precios value.

En este hilo intentaré demostrar que esta empresa desconocida ex-comunistas puede valer para el largo plazo:

Unicum fue inventada por el Dr. Zwack en el siglo XVIII. El emperador austriaco José II le pidió que creara una bebida que pudiera curar sus problemas estomacales. Zwack creó una combinado con más de 40 ingredientes diferentes, incluyendo plantas medicinales.

Al emperador le gustó y exclamó “Das ist ein Unikum!” (“¡Esto es realmente único!”). De ahí sale el nombre.

La bebida se hizo popular en la corte y luego se expandió por todo el Imperio.

La bebida se hizo popular en la corte y luego se expandió por todo el Imperio.

La familia Zwack siguió fabricando Unicum durante los siguientes 150 años. Durante la 2a GM la producción cuando la fábrica fue confiscada por los nazis. Después de la guerra la empresa fue nacionalizada por el gobierno comunista húngaro.

Los Zwack se exiliaron a EUA y mantuvieron el control de la marca, obligando al gobierno comunista a hacer una versión falsificada. Después de la caída del comunismo la familia Zwack recuperó el control de la empresa.

Ojo al artículo de LA Times, en 1990: latimes.com/archives/la-xp…

Ojo al artículo de LA Times, en 1990: latimes.com/archives/la-xp…

En 1993 salieron a cotizar y desde entonces están en la Bolsa húngara. La família Zwack tiene el 50% de las acciones, mientras que un 26% lo controla Diageo (recordadlo, es importante) y el 24% restante es free float.

Es una empresa bastante ilíquida.

Es una empresa bastante ilíquida.

Si ningún gigante ha adquirido ZWACK a través de una OPA hasta el momento es porque la familia Zwack tiene como política no soltarla bajo ningún concepto. Para ellos no es una empresa, es su legado familiar.

No os sorprenderá si os digo que los Zwack son antigua nobleza austro-húngara.

Peter Zwack, el refundador de la empresa en 1990, cedió ZWACK a su hijo Sandor (primera foto a la derecha). Sandor, a su vez, la cederá a sus hijos.

Les gusta hacerse fotos presumiendo de dinastía.

Peter Zwack, el refundador de la empresa en 1990, cedió ZWACK a su hijo Sandor (primera foto a la derecha). Sandor, a su vez, la cederá a sus hijos.

Les gusta hacerse fotos presumiendo de dinastía.

ZWACK es una historia bonita... Pero alguien cínico diria que las historias son solo marketing. En este caso os avanzo que no, que realmente hay algo detrás de la historia.

Veamos la empresa desde un punto de vista cualitativo. Luego saltaré a los números.

Veamos la empresa desde un punto de vista cualitativo. Luego saltaré a los números.

Sobre Unicum, la bebida. Dicen que es como un Jägermeister amargo. No apto para todos los paladares.

A los extranjeros nos sabe fatal, pero los húngaros la adoran. Solo hace falta irse a algún vídeo de Youtube de gente probándola y ver los comentarios.

A los extranjeros nos sabe fatal, pero los húngaros la adoran. Solo hace falta irse a algún vídeo de Youtube de gente probándola y ver los comentarios.

Aparte del Unicum original ZWACK también vende variantes. Unicum Next (una versíon más dulce) y Unicum Barista (versión mezclada con café) son los más relevantes. Este último se introdujo en 2022 y está siendo un éxito absoluto, según la empresa.

Unicum tiene más productos: Kalinka (vodka), Fütyülős (otra marca histórica húngara), St. Hubertus, Kalumba (ginebra)... Junto con Unicum conforman el 75% de los ingresos de la empresa.

El 25% restante son productos externos a la empresa. ZWACK tiene un acuerdo de distribución con Diageo para la mayoría de sus productos dentro de Hungría. Bailey’s, Tanqueray, Smirnoff, Evian... Se venden en Hungría a través de ZWACK, que se lleva comisión.

Unicum también vende fuera de Hungría, pero es muy poco significativo. Apenas un 10% de sus ingresos provienen del resto del mundo.

Como contrapartida ZWACK tiene el 20% de cuota de mercado en Hungría. Son la mayor empresa de bebidas espirituosas del país con diferencia.

Como contrapartida ZWACK tiene el 20% de cuota de mercado en Hungría. Son la mayor empresa de bebidas espirituosas del país con diferencia.

Aquí os dejo un vídeo de la CNN sobre ZWACK. Sale la mujer del Péter Zwack.

Por cierto, el lema de Péter era “la paciencia lo es todo”. Supongo que visto en contexto es comprensible, tuvo que esperar 45 años exiliado para reabrir su fábrica. edition.cnn.com/travel/article…

Por cierto, el lema de Péter era “la paciencia lo es todo”. Supongo que visto en contexto es comprensible, tuvo que esperar 45 años exiliado para reabrir su fábrica. edition.cnn.com/travel/article…

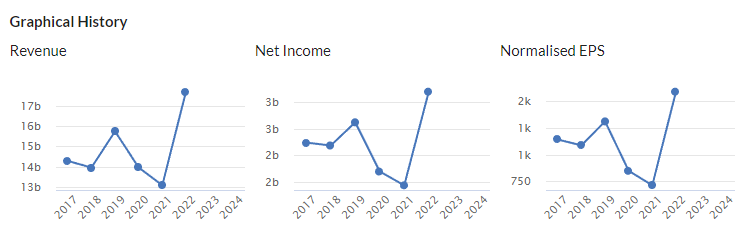

Paso a los números. Os pongo la tabla resumen de Stockopedia.

No hay errores, lo he revisado personalmente yendo a los informes anuales. Informes que, por cierto, tienen en la web en inglés desde 2008. Los anteriores se pueden pedir por correo a su IR, aunque serán en húngaro:

No hay errores, lo he revisado personalmente yendo a los informes anuales. Informes que, por cierto, tienen en la web en inglés desde 2008. Los anteriores se pueden pedir por correo a su IR, aunque serán en húngaro:

Veréis varias cosas en la tabla. La primera es que cumple con el patrón de todas las empresas de alcohol con barreras de entrada: ROEs y ROCEs brutales, resultados consistentes, resistencia a las crisis (véase la poca caída y posterior recuperación durante 2020-2021).

Esto de 2020-2021 es importante remarcarlo, porque fuera de contexto puede llevar a conclusiones erróneas. Beber es una actividad social y el consumo se limitó con las restricciones Covid.

Unicum bajó en 2020-2021, pero casi todas las empresas de bebidas alcohólicas lo hicieron.

Unicum bajó en 2020-2021, pero casi todas las empresas de bebidas alcohólicas lo hicieron.

Diageo, AB Inbev, Heineken, Ambev, Pernod Ricard… todas bajaron resultados en 2020-2021.

ZWACK está en la media de las que se suelen considerar empresas defensivas válidas a largo plazo dentro del sector.

ZWACK está en la media de las que se suelen considerar empresas defensivas válidas a largo plazo dentro del sector.

Por otro lado apenas crece un 7% anual de media. Tiene el mercado local dominado pero crece poco fuera del país.

Lo puedo entender, lo que hace especial a Unicum y sus marcas es el vínculo nostálgico con Hungría. De ahí salen las barreras de entrada.

Lo puedo entender, lo que hace especial a Unicum y sus marcas es el vínculo nostálgico con Hungría. De ahí salen las barreras de entrada.

Pero oye, con ese flujo de caja libre brutal, el capex bajísimo, la caja neta y las ultrabarreras de entrada que tiene te puedes dar con un canto en los dientes.

La familia Zwack parece conforme con ser el pez grande en un estanque pequeño y no perder esa posición.

La familia Zwack parece conforme con ser el pez grande en un estanque pequeño y no perder esa posición.

Y lo verdaderamente interesante: el precio. Cotiza a PER (2022) y P/FCF (2022) de 11 veces. Su RPD actual está alrededor del 8% con un buen historial de reparto.

Os animo a encontrar otra empresa del sector alcohol en un país desarrollado a precios, calidad y con MOAT parecidos.

Os animo a encontrar otra empresa del sector alcohol en un país desarrollado a precios, calidad y con MOAT parecidos.

Y sí, considero que a estas alturas no llamar Hungría “país desarrollado” con seguridad jurídica es poco sensato. Con noticias como esta y con la OCDE o el Banco Mundial diciéndolo abiertamente deberíamos integrarlo en nuestro imaginario colectivo:

libremercado.com/2022-04-04/orb…

libremercado.com/2022-04-04/orb…

Ahora los riesgos. Personalmente no veo muchos, para algo la considero apta para el largoplacismo dividendero.

El principal sería el desconocimiento y la dificultad para obtener información, al menos comparada con una empresa media largoplacista.

El principal sería el desconocimiento y la dificultad para obtener información, al menos comparada con una empresa media largoplacista.

Ellos ponen de su parte, lo publican todo en inglés en su web, pero nadie en Occidente la sigue. Tenerla en cartera sería ir solo por el desierto.

Relacionado con esto: es pequeña y tiene muy poco volumen. Pueden ser difíciles de liquidar si se da la circunstancia.

Relacionado con esto: es pequeña y tiene muy poco volumen. Pueden ser difíciles de liquidar si se da la circunstancia.

Riesgo moneda. Hay una devaluación constante del florín a largo plazo. En los últimos 20 años se ha devaluado al 1,5-2% anual. Poco, pero significativo.

Hay que ponerlo en el cálculo cuando miramos el crecimiento a largo plazo (junto con el hecho de que el divi es en florines).

Hay que ponerlo en el cálculo cuando miramos el crecimiento a largo plazo (junto con el hecho de que el divi es en florines).

Riesgo demográfico: Hungría tiene el mismo problema que toda Europa, la población envejece y no hay reemplazo generacional.

Hungría es muy restrictiva con la inmigración, no va a entrar población por ahí. Como ZWACK tampoco parece capaz de expandirse fuera del país...

Hungría es muy restrictiva con la inmigración, no va a entrar población por ahí. Como ZWACK tampoco parece capaz de expandirse fuera del país...

El tema de la población no creo que sea muy relevante. Viktor Orban ha puesto en marcha políticas para incentivar la natalidad y ha subido la tasa de natalidad de 1,26 hijos por mujer en 2005 a 1,5 en 2020.

Incluso con las proyecciones más negativas Hungría perdería menos del 5% de sus habitantes actuales para 2050 y menos del 10% para 2100. Bastante, pero no lo suficiente como para comprometer la viabilidad del negocio de ZWACK.

dailynewshungary.com/es/400000-h%C3…

dailynewshungary.com/es/400000-h%C3…

Riesgo político: Hungría tiene una deriva política… ¿diferente al mainstream? Sus partidos políticos principales son el KDNP de Viktor Orban, que hace que Vox parezca un partido de izquierdas, y Alianza por Hungría, un partido anti-Orban.

Alianza por Hungría es un conjunto de partidos pequeños, la mayoría de derechas también.

El país es extramadamente conservador, nacionalista y anti-globalista. Consecuencia de rechazar su etapa comunista y de abrazar su legado histórico anterior a eso, supongo.

El país es extramadamente conservador, nacionalista y anti-globalista. Consecuencia de rechazar su etapa comunista y de abrazar su legado histórico anterior a eso, supongo.

Muchos en el fintuit español serán fans de ello, viendo el discurso político predominante de la comunidad; pero en mi opinión lo ideal sería que el país fuera un poco menos radical. Mal sería que esa deriva anti-globalista acabase afectando a los extranjeros que invertimos ahí.

De momento no parece así, al contrario. Hungría retiene el 0% por dividendos. Entra en el mismo club que Singapur, Reino Unido o Hong Kong. Otro punto a favor de invertir en el país (aunque no quiero destacarlo mucho, que aún estoy hablando de riesgos). taxsummaries.pwc.com/quick-charts/w…

Y luego los típicos que afectan a todo el mundo desarrollado: posibles crisis económicas, posibles crisis geopolíticas, desastres naturales...

Poniéndolo todo en la balanza me parece que sale a favor de comprar. No es una empresa llamativa y tiene algunas cosas que no harán sentir bien al inversor largoplacista tradicional, pero con la cabeza fría creo que es perfectamente viable para una cartera dividendera.

Aún así no espero que sea algo popular ni que mucha gente la compre. Se sale demasiado del esquema. Independientemente de si el análisis que yo haya hecho sea acertado o no, la comunidad dividendera hispana es muy cerrada de mente. La mayoría invierte en España o en UK/USA.

Los aventureros se meten en empresas europeas (la aventura debe ser reclamar la doble imposición, porque de exótico más bien poco) o Canadá. Plantearse Japón o Singapur es una quimera. E

uropa ex-comunista desarrollada no existe en nuestro imaginario inversor colectivo.

uropa ex-comunista desarrollada no existe en nuestro imaginario inversor colectivo.

Lo mismo con las empresas pequeñas. Todo tiene que ser blue chip, pese a que hay centenares de small caps aptas para el largo plazo. En España están Clínica Baviera o Miquel y Costas. En otros países estarían endiosadas, pero aquí tenemos suerte si algún gestor habla de ellas.

A ver si con eso rompo una lanza a favor de lo diferente, que no por ser distinto tiene que ser menos seguro o válido.

Y hasta aquí el hilo. Suele hablar de estas cosas en mi Discord. Si os interesa este tipo de empresas ahí hay una buena comunidad. discord.gg/MpzM9Vnztm

Y hasta aquí el hilo. Suele hablar de estas cosas en mi Discord. Si os interesa este tipo de empresas ahí hay una buena comunidad. discord.gg/MpzM9Vnztm

• • •

Missing some Tweet in this thread? You can try to

force a refresh