El debate sobre #dolarización no es nuevo

A fines de los 90 publicamos varios paper útiles en el actual contexto

Uno es:

How does dollarization affect real volatility and country risk?

J Carrera, M Feliz & D Panigo

Económica. Vol. XIVI Nro. 2 Año 2000

researchgate.net/publication/22…

s2

A fines de los 90 publicamos varios paper útiles en el actual contexto

Uno es:

How does dollarization affect real volatility and country risk?

J Carrera, M Feliz & D Panigo

Económica. Vol. XIVI Nro. 2 Año 2000

researchgate.net/publication/22…

s2

El debate era constructivo y fué más allá de discutir a qué tipo de cambio se podía dolarizar

El foco estaba en los efectos de la Dolarización en el crecimiento, la inflación, la distribución del ingreso, la política monetaria y fiscal y el sistema financiero, entre otros

s3

El foco estaba en los efectos de la Dolarización en el crecimiento, la inflación, la distribución del ingreso, la política monetaria y fiscal y el sistema financiero, entre otros

s3

El objetivo de este paper es presentar un esquema no tradicional para análizar los efectos de una asociación monetaria asimétrica (como la dolarización) desde el punto de vista del país que ata su política monetaria a los EEUU

s4

s4

Primero, discutimos las distintas visiones teóricas sobre los costos y beneficios de una unión monetaria y la adopción de un régimen cambiario específico para:

1) Reducir la incertidumbre nominal (o volatilidad)

2) Controlar la inflación

3) Reducir la volatilidad real

s5

1) Reducir la incertidumbre nominal (o volatilidad)

2) Controlar la inflación

3) Reducir la volatilidad real

s5

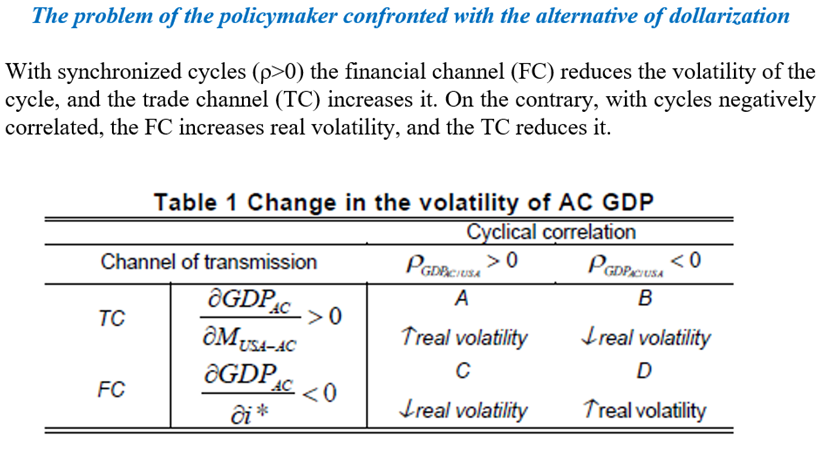

Luego, en la parte analítica integramos la relación entre volatilidad nominal y real por un lado y el riesgo país por otro

Dada la función de pérdida social del policimaker que debe optar por un régimen cambiario y monetario, determinamos las condiciones necesarias para que

s6

Dada la función de pérdida social del policimaker que debe optar por un régimen cambiario y monetario, determinamos las condiciones necesarias para que

s6

la dolarización (en general la adopción de una moneda líder) reduzca la pérdida social del adoptante

El análisis se basa en 2 aspectos principales para determinar los costos de esa opción:

1) el grado de sincronización entre los ciclos económicos del país líder y el asociado

s7

El análisis se basa en 2 aspectos principales para determinar los costos de esa opción:

1) el grado de sincronización entre los ciclos económicos del país líder y el asociado

s7

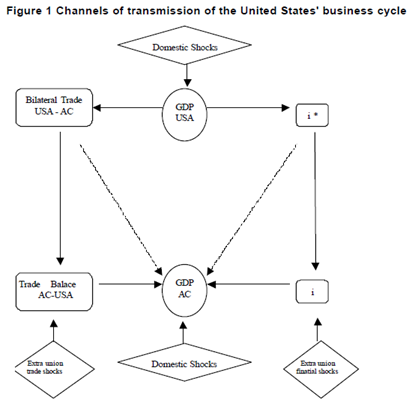

2) el efecto (signo) y la importancia relativa de los canales comercial y financiero desde el líder hacia el asociado que adopta la moneda y la política monetaria

En la parte empírica realizamos una aplicación de nuestro marco analítico al caso de Argentina

s8

En la parte empírica realizamos una aplicación de nuestro marco analítico al caso de Argentina

s8

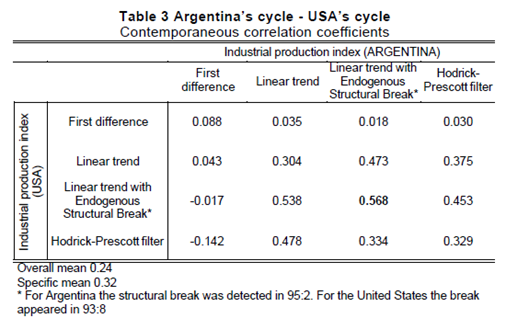

Para estimar la sincronización de los ciclos económicos entre Argentina y EEUU utilizamos el coeficiente de correlación cíclica, calculado para cuatro metodologías diferentes de eliminación de tendencias

s9

s9

El efecto y la importancia relativa del canal financiero y el canal comercial se extrajeron de las funciones de impulso-respuesta y de las descomposiciones de varianza de un Vector Error Correcting Model (VECM)

s10

s10

Analizamos robustez de los resultados alterando el orden d las variables, reestimando el modelo con submuestras rolling y modificando el componente determinista en el mec de corrección d errores

Los ciclos de Argentina y EEUU están, en promedio, correlacionados positivamente

s11

Los ciclos de Argentina y EEUU están, en promedio, correlacionados positivamente

s11

La correlación es inestable a lo largo del tiempo y a través d diferentes metodologías d detrending

La correlación cambia dramáticamente d negativa a positiva luego del Tequilla

Más en general, el esquema propuesto permite determinar las diferentes condiciones bajo las cuales

s12

La correlación cambia dramáticamente d negativa a positiva luego del Tequilla

Más en general, el esquema propuesto permite determinar las diferentes condiciones bajo las cuales

s12

la dolarización podría reducir la volatilidad nominal y real y el riesgo país

Finalmente discutimos la importancia de observar una correlación estable entre los ciclos económicos d ambos países a largo plazo para poder tomar una decisión irreversible

#dolarizacion #dollarization

Finalmente discutimos la importancia de observar una correlación estable entre los ciclos económicos d ambos países a largo plazo para poder tomar una decisión irreversible

#dolarizacion #dollarization

@threadreaderapp

unroll

unroll

• • •

Missing some Tweet in this thread? You can try to

force a refresh