#Şişecam finansallarını incelemeyi sürdürüyorum ve bu kez yapısal değişiklikler nedeniyle biraz uzun sürecek.

Çok genel yorumla: Satışlar azalırken, brüt kâr marjı artmış, FVÖK marjı daralmış (yine de güçlü). Maliyet artışı ve talep koşullarındaki daralmanın etkisi görülüyor.

Çok genel yorumla: Satışlar azalırken, brüt kâr marjı artmış, FVÖK marjı daralmış (yine de güçlü). Maliyet artışı ve talep koşullarındaki daralmanın etkisi görülüyor.

Raporlama değişikliğine Alper Bey, kısaca yer verdiği aşağıya ekledim.

Bunun dışında yatırımlar, satın almalar ve soğuk bakım gibi önemli kararlar sermaye harcamaları ve nakit akışını etkiliyor. Tabi iyi taraftan, gelecek kârlılık ve büyümeyi de.

Bunun dışında yatırımlar, satın almalar ve soğuk bakım gibi önemli kararlar sermaye harcamaları ve nakit akışını etkiliyor. Tabi iyi taraftan, gelecek kârlılık ve büyümeyi de.

https://twitter.com/alperkirdal/status/1653001240823906304?s=20

1) Bugün finasal tablo detaylarına grafikler ve belgelerdeki açıklamalar üzerinden yaklaşarak #Şişecam şirketi için 2023 yılının ilk çeyrek performansına ve geleceğe ilişkin beklentilere bakalım.

Fiyat düşerken belki o kadar keyifli olmuyor, ama değer yatırımında işin özü bu.

Fiyat düşerken belki o kadar keyifli olmuyor, ama değer yatırımında işin özü bu.

2) Küresel ölçekte yüksek enflasyonun getirdiği maliyet artışları ve tüketici cephesinde yaşanan satın alma gücü kaybı, tüm şirketlerde olduğu gibi Şişecam’ın da kâr marjını olumsuz etkilemiş.

Buna rağmen yönetim, zor zamanlarda başarılı bir çeyrek çıkarmıştır.

Buna rağmen yönetim, zor zamanlarda başarılı bir çeyrek çıkarmıştır.

3) Finansal raporda dikkatimi çeken en temel değişiklik daha önce bahsettiğim faaliyet gruplarının yeniden düzenlenmesidir.

Şişecam daha önce 6 faaliyet başlığı altında bilgi sunuyordu.

Şişecam daha önce 6 faaliyet başlığı altında bilgi sunuyordu.

4) Artık “Diğer” kalemi içinden “Enerji” başlığı ayrılarak 7 başlık mevcuttur.

“Otomotiv Camları” isim değişikliği ile “Endüstriyel Camlar” şeklini alırken “Mimari Cam” dışındaki tüm kalemlerde sayısal değişiklikler olmuş. Gelecek planları adına hayırlı olmasını dilerim.

“Otomotiv Camları” isim değişikliği ile “Endüstriyel Camlar” şeklini alırken “Mimari Cam” dışındaki tüm kalemlerde sayısal değişiklikler olmuş. Gelecek planları adına hayırlı olmasını dilerim.

5) #SISE faaliyet grupları arasında 2023/1Ç Hasılat içinde en büyük pay %27 ile #Kimyasallara aittir.

#MimariCamlar %20 ile ikinci sırada gelirken #CamAmbalaj (%16), #Enerji (%13) ve #CamEvEşyası (%12) yakın seyretmektedir.

#EndüstriyelCamlar %10, diğer %2'dir.

#MimariCamlar %20 ile ikinci sırada gelirken #CamAmbalaj (%16), #Enerji (%13) ve #CamEvEşyası (%12) yakın seyretmektedir.

#EndüstriyelCamlar %10, diğer %2'dir.

6) Faaliyet gruplarının, 28.365 milyon TL’lik satış geliri içinde parasal büyüklükleri ise şu şekilde olmuştur:

#SISE #Revenue #Segments

#SISE #Revenue #Segments

7) Takip ettiğim raporlardan biri, geçen çeyreğe göre (QoQ) ve bir önceki yılın aynı dönemine göre (YoY) değişimlerdir.

Aşağıda hem faaliyet grupları hem de bölgelere göre hasılat açısından gelişmeler yer almaktadır.

Aşağıda hem faaliyet grupları hem de bölgelere göre hasılat açısından gelişmeler yer almaktadır.

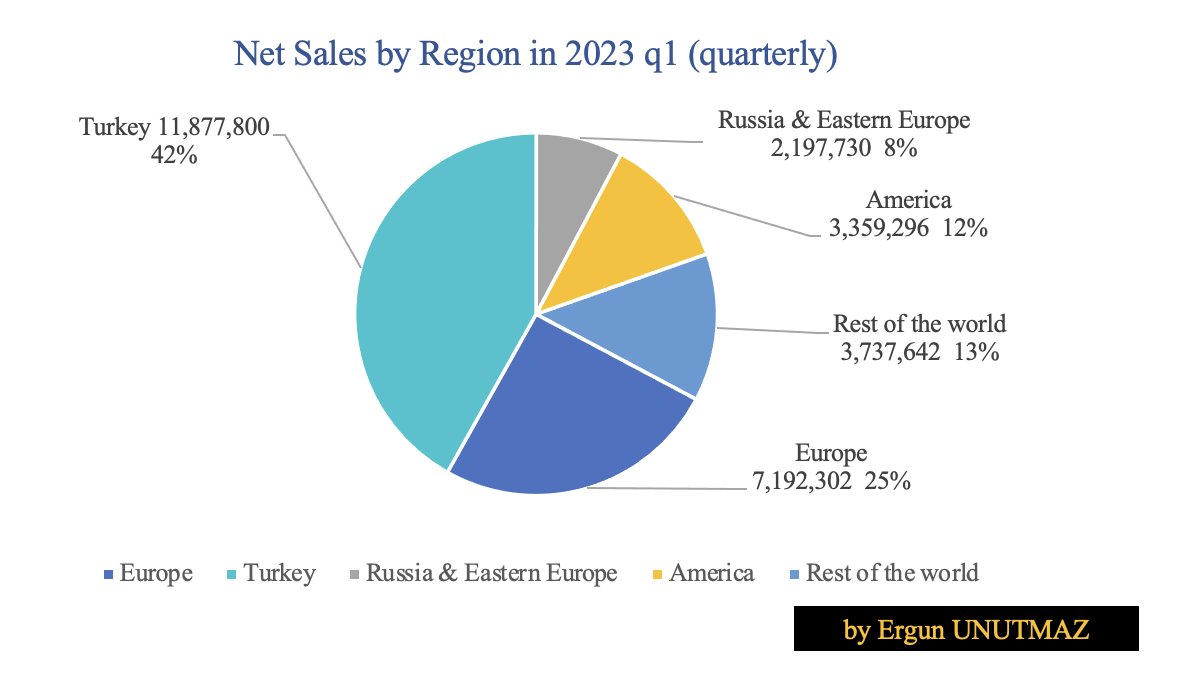

8) Bu daire grafikteyse bölgelere göre hem 2023/1Ç satış gelirlerini hem de bunların toplam içindeki paylarını birlikte sundum.

(Burada müşterinin konumuna göre yapılan coğrafi gruplamayı esas aldım.)

(Burada müşterinin konumuna göre yapılan coğrafi gruplamayı esas aldım.)

9) Yılın ilk üç ayında uluslararası satışların payı %62’ye ulaşırken 1,3 milyon ton cam ve 1,1 milyon ton soda külü üretimi gerçekleştirilmiştir. Endüstriyel ham madde üretimiyse 908 bin tondur.

Dönem içi yatırım harcaması tutarı 2,8 milyar Türk lirasıdır.

#Glass #Soda

Dönem içi yatırım harcaması tutarı 2,8 milyar Türk lirasıdır.

#Glass #Soda

10) Ham madde tedarik ihtiyacı bakımından maden yatırımları daha önce Mersin ve Tarsus başlıklarıyla duyurulmuştu. İkisinin de Eylül 2024’te tamamlanması bekleniyor.

11) California’da Ciner Grup ortaklığıyla liman işletmesi ve yeni yatırımlar sürüyor. Düz cam hatlarından ilki olan TR-1’in soğuk bakıma alınması da nakit akışı açısından büyük bir çıkış olsa da arz talep koşulları açısından resesyon dönemi zamanlamasını çok iyi buldum.

12) Bunun dışında yeni satın alım, birleşme, yatırım ve hisse gerim alım programları sürüyor ve büyüme adına adımlar atılıyor.

Kısa vadede şartlar zaten sıkıntılı ve bunlar hisse fiyatlamasına olumsuz da yansıyabilir, ancak gelecekteki potansiyel umut vadediyor.

Kısa vadede şartlar zaten sıkıntılı ve bunlar hisse fiyatlamasına olumsuz da yansıyabilir, ancak gelecekteki potansiyel umut vadediyor.

13) #Şişecam için izlediğim özet finansal bilgiler şu şekildedir:

📌 Satış gelirleri 2023 yılı birinci çeyreğinde 28,4 milyar TL,

📌 Satışların maliyetiyse 18,8 milyar TL’dir.

➡️ Böylece #SISE için brüt kâr 9,6 milyar TL olmuş,

➡️ Brüt kâr marjı da %34’e yükselmiştir.

📌 Satış gelirleri 2023 yılı birinci çeyreğinde 28,4 milyar TL,

📌 Satışların maliyetiyse 18,8 milyar TL’dir.

➡️ Böylece #SISE için brüt kâr 9,6 milyar TL olmuş,

➡️ Brüt kâr marjı da %34’e yükselmiştir.

14) Akışın başında dikkat çektiğim satış düşüşü geçen çeyreğe göre %2 ile hafif bir gerilemedir. Ancak satışların maliyeti %10 gerilediği için brüt kâr marjı geçen çeyreğe göre %17 artış göstermiştir.

Sıkıntılı kısımsa FVÖK'deki sert düşüştür. Buna sonra değineceğim.

Sıkıntılı kısımsa FVÖK'deki sert düşüştür. Buna sonra değineceğim.

15) #GelirTablosu değerlendirmemi, diğer detaylı grafikleri ve İndirgenmiş Nakit Akışları Analizi (#İNA) çıktısı olan #İçselDeğer hesabı gibi kapsamlı çalışmamı ilerleyen günlerde blog yazımda paylaşacağım.

16) Şişecam şirketi yönetimi ve çalışanlarına bu vesileyle başarılı performans için teşekkürlerimi sunar; yatırımların tüketicilere, şirkete ve biz ortaklara hayırlı olmasını dilerim.

Okuduğunuz ve ilginiz için teşekkürler, başarılar.🙏🏻💁🏻♂️

Okuduğunuz ve ilginiz için teşekkürler, başarılar.🙏🏻💁🏻♂️

• • •

Missing some Tweet in this thread? You can try to

force a refresh