1-) Alfa Solar Enerji (#ALFAS) şirketinin A'dan Z'ye temel analizini yapalım.

Analizin tamamını web siteme yükledim: garibanyatirimci.com/2023/05/10/alf…

Herkese ulaşması bakımından burada da uzun bir twit serisi olarak yazacağım.

Başlıyoruz:

#Borsa #yatırım #finans #temettü #temelanaliz

Analizin tamamını web siteme yükledim: garibanyatirimci.com/2023/05/10/alf…

Herkese ulaşması bakımından burada da uzun bir twit serisi olarak yazacağım.

Başlıyoruz:

#Borsa #yatırım #finans #temettü #temelanaliz

2-)Bu bilgiselinde Borsa İstanbul'a yeni kote olan ALFA Solar Enerji Şirketinin temel analizini yapmaya çalışacağız. İlk olarak Şirket'i ve faaliyet alanını tanıyarak başlayalım daha sonra Şirket'in kuruluş süreci,

3-)Şirket'in sektörü, halka arz izahnamesi ve halka arzdan gelecek paranın nerede nasıl kullanılacağını, hakim ortak satışını ve ortaklık yapısını analiz etmeye çalışalım. Daha sonra şirketin mali yapısı ve piyasa çarpanlarını analiz edelim.

4-)

İçerik Başlıkları:

1-Şirketi Tanıyalım

i-Şirket'in Büyüme Süreci

2-Global Sektörün Durumu ve Pazar Payı

3-Türkiye'de Güneş Enerji Sektörüne Genel Bakış

4-Ar-Ge

5-Rekabet ve Yeni Yatırım Planları

6-Kurucu Ortak, Ortaklık Yapısı ve İzahnameden Notlar ++

İçerik Başlıkları:

1-Şirketi Tanıyalım

i-Şirket'in Büyüme Süreci

2-Global Sektörün Durumu ve Pazar Payı

3-Türkiye'de Güneş Enerji Sektörüne Genel Bakış

4-Ar-Ge

5-Rekabet ve Yeni Yatırım Planları

6-Kurucu Ortak, Ortaklık Yapısı ve İzahnameden Notlar ++

5-)

7-KAP'ta Yayınlanan Yeni İş İlişkileri

8-Halka Arz Öncesi Şirket'in Mali Durumu

9-2023/3 Dönem Bilanço Analizi

10-Gelir Tablosu Analizi

11-Nakit Akış Tablosu Analizi

12-Piyasa Çarpanları

7-KAP'ta Yayınlanan Yeni İş İlişkileri

8-Halka Arz Öncesi Şirket'in Mali Durumu

9-2023/3 Dönem Bilanço Analizi

10-Gelir Tablosu Analizi

11-Nakit Akış Tablosu Analizi

12-Piyasa Çarpanları

6-)1 - Şirketi Tanıyalım

7-)Şirket'in merkezi Ankara'nın Çankaya ilçesinde yer almakta ve yönetim faaliyetlerini buradan yönetmektedir. Şirket üretim faaliyetlerini ise, Kırıkkale ili, Yahşihan ilçesi, Kırıkkale 1. OSB Bölgesinde bulunan Ana Fabrika’da yürütmektedir.

7-)Şirket'in merkezi Ankara'nın Çankaya ilçesinde yer almakta ve yönetim faaliyetlerini buradan yönetmektedir. Şirket üretim faaliyetlerini ise, Kırıkkale ili, Yahşihan ilçesi, Kırıkkale 1. OSB Bölgesinde bulunan Ana Fabrika’da yürütmektedir.

8-)Şirket, 26.10.2011 tarihinde 1.000.000 TL kuruluş sermayesiyle Ankara Tic. Sic. Müdürlüğüne tescil edilerek "Alfa Solar Enerji San. ve Tic. A.Ş." unvanı ile kurulmuştur.

9-)2013 yılında fabrika inşaatının, makine parkurunun, proje ve dizaynının tamamlanması ile 30 MWp/ yıl kapasite ile güneş paneli üretim fabrikasının inşaatı sürecine başlamıştır.

10-)Kırıkkale ilinde bulunan güneş paneli üretimine uygun 10.000 m² arsa üzerine kurulu 5.400 m² kapalı alana sahip ana fabrikanın inşaatı başlamıştır. Alfa Solar Enerji'nin faaliyet alanına baktığımızda, "Fotovoltaik Güneş Paneli Üretimi ve Satışı" olarak geçiyor.

11-)Fotovoltaik nedir peki? Yenilenebilir enerji teknolojisinin gelişmesiyle hayatımıza giren ve güneş paneli denildiğinde aklımıza direkt binaların çatılarında veya karavanların tavanlarında gördüğümüz paneller geliyor.

12-)Lakin sektörün içinden olmadığımız için bazı terimleri anlayamayabiliriz. Dürüst olmak gerekirse ben de bilmiyordum ve merak ettim araştırdım.

13-)Basit olarak bir tanım yapacak olursak, Fotovoltaik (PV): Güneş hücreleri, yahut güneş panelleri ile güneşten elektrik üretme yöntemidir diyebiliriz.

14-)Şirketin ana faaliyet konusu üretimini gerçekleştirdiği fotovoltaik güneş panellerinin satışı olmakla beraber, faaliyet alanının içinde olmasına rağmen henüz doğrudan ya da dolaylı olarak elektrik üretimi ve güneş enerjisi santrallerinin kurulumunu yapmamaktadır.

15-)Şirket, tek odağı olan güneş paneli üretimine odaklanmıştır. Güneş enerjisi santrali kurulumu alanında faaliyet göstermeyerek, en büyük müşteri portföyünü oluşturan EPC firmaları ile rekabet etmemekte ve sadece üretim odaklı bir anlayış izlemektedir.

16-)Bu durum sektördeki en büyük alıcı konumundaki EPC firmaları açısından Şirket'in tercih edilebilirliğini artırmaktadır. EPC nedir peki? EPC ingilizce kaynaklı bir sözcüktür. Kelime açılımı, Engineering Procurement and Construction olarak söylenebilir.

17-)Bu da enerji sektöründe, müteahhit firmanın tüm mühendislik, üretim, teslim ve montaj işlemlerini kendisinin üstlenmesi anlamına gelmektedir. Şirket böyle bir strateji ile sektördeki rekabetçiliğini koruyabilir.

18-)Alfa Solar, fotovoltaik güneş panelleri bileşenlerini çeşitli yurt içi ve yurt dışı tedarikçilerden satın almakta ve üretim tesisinde sahip olduğu makine parkuru vasıtası ile müşteri talepleri doğrultusunda gerekli üretim süreçlerini gerçekleştirerek son ürün olan ++

19-)“güneş paneli” haline getirmektedir. Alfa Solar, cam, çerçeve ve bağlantı kutusunu ağırlıklı olarak yerli firmalardan tedarik etmektedir.

20-)Bununla birlikte cam ve bağlantı kutusu tedarikinin, yurt içindeki tedarikçilerin piyasaya sağladığı arzın yeterli olmadığı durumlarda, ithal edilmesi de söz konusu olabilmektedir.

21-)FV Hücre, eva, arka tabaka, silikon ve iletken tel ise çeşitli ülkelerden ithalat ile tedarik edilmektedir. Şirket, orta-uzun vadede ürettiği ürünlerin yerliliğini artırmayı hedeflemektedir. Bu sayede satın alma gücünün artırılması planlanmaktadır.

22-)Türkiye’de gelişen güneş enerjisi sektörü ile beraber yan sektörlerde gelişmektedir. Bunun sonucunda özellikle ihracatta maliyet ve tedarik avantajı sağlanacaktır.

23-)Alfa Solar Satışlarının %95'den fazlasını yurt içi pazarda gerçekleştirmekte ve Şirket satışlarını direkt olarak gerçekleştirmektedir. Satış kanalı olarak bayilik ya da distribütörlük mekanizmasını kullanmamaktadır.

24-)Şirket yurt içi müşterileri ile bir kısmı avans, bir kısmı vadesinde ödeme yöntemiyle veya tamamen peşin ödeme yolu ile çalışmaktadır.

25-)Şirket satışını gerçekleştirdiği ürünlere ilişkin tutarların bir bölümünü avans olarak, sipariş sonrası kalan kısmını ise ağırlıklı olarak teslim öncesinde tahsil etmektedir.

26-)Şirket zaman zaman ödeme yöntemi olarak çek, bono, gibi kambiyo senetlerini kabul etmekle birlikte, bu hallerde müşterilerden banka teminat mektubu temin etmektedir.

27-)Şirket'in sevkiyat sonrası teminatlandırılmamış vadeli alacakları toplam satışlarının %1'inin altında önemsiz bir bölümünü oluşturmaktadır.

28-)Şirket, yurt içinde ve yurt dışında, %90'dan fazlası üretimden satışlardan oluşan güneş panelleri satışı gerçekleştirmektedir.

29-)Bunun dışında kalan "ticari mal" olarak sınıflanan ve tamamına yakını invertör olarak adlandırılan, fotovoltaik güneş panellerinin ürettiği doğru akımı alternatif akıma çeviren cihazlar ile çok düşük miktarlarda da olsa kablo, ++

30-)bağlantı elemanı vb. ürünlerden oluşan satışlarda gerçekleştirmektedir.

Şirket, yüksek satın alma gücü ve yıllardır devam eden aralıksız üretim kabiliyeti ile birlikte, tedarikçileri karşısında saygın bir pozisyona yükselmiştir.

Şirket, yüksek satın alma gücü ve yıllardır devam eden aralıksız üretim kabiliyeti ile birlikte, tedarikçileri karşısında saygın bir pozisyona yükselmiştir.

31-)Bu gücünü maliyet ve tedarik avantajı olarak kullanan Şirket, yeni fabrika yatırımı ile birlikte satın alma gücünü daha da yükseltecektir. Enflasyonist ortamda oto finansman modeliyle çalışabilen Şirket, en az finansman yükü ile faaliyetlerine devam etmektedir.

32-)

i- Şirket'in Büyüme Süreci

2014 yılının 3. çeyreğinde Ana Fabrika inşaatını ve makina kurumlarını bitirmiş ve deneme üretimlerini tamamlayarak son çeyrekte seri üretime başlamıştır.

i- Şirket'in Büyüme Süreci

2014 yılının 3. çeyreğinde Ana Fabrika inşaatını ve makina kurumlarını bitirmiş ve deneme üretimlerini tamamlayarak son çeyrekte seri üretime başlamıştır.

33-)O dönem için sektörün genel kabul gören ucuz maliyetli teknolojisi olan polikristal güneş panellerini üretmeye başlamıştır. 2015 yılına gelindiğinde 1.000.000 TL olan ödenmiş sermayesini 1.000.000 TL nakdi sermaye artırımı yaparak 2.000.000 TL'ye çıkartmıştır.

34-)2015 yılı itibariyle sektör büyüme hızının ivme kazanması ile YEKDEM tarifesiyle yatırım yapmak isteyen özel sektör ve kamu kuruluşlarına güneş paneli satış hizmetini misyon edinen Şirket, bu müşteri portföyüne olan satışlarını artırmak amacıyla çalışmalarına başlamıştır.

35-)YEKDEM'de nedir? Dediğinizi duyar gibiyim. Bu sebeple açıklama yapmak gerektiği kanaatindeyim. YEKDEM (Yenilenebilir Enerji Kaynakları Destekleme Mekanizması) Yönetmeliği ile, yenilenebilir enerji kurulumu yapacak yatırımcılara belirli bir zaman aralığında sabit fiyattan ++

36-)alım garantisi taahhüttü verilmiştir. YEKDEM mekanizması, sabit fiyat oranıyla PV elektriği için alım garantisi sağlayan bir Tarife Garantisidir.

37-)Yani devlet tarafından yenilenebilir enerji yatırımı yapan yatırımcılara böyle bir destek sağlanması Şirket'in faaliyetlerine olumlu etki yapacağından Şirket böyle bir alana odaklanmış.

38-)Ve bu müşteri portföyünü hedefleyen Şirket, ilk defa 2015 yılında 100 kWp (Kilowatt tepe {peak) üzeri sipariş almaya başlamıştır.

39-)2016 yılına gelindiğinde Şirket 2.000.000 TL olan ödenmiş sermayesini 1.250.000 TL nakdi sermaye artırımı yaparak 3.250.000 TL'ye çıkartmıştır.

40-)2016 yılında Şirket, daha büyük kapasiteli projelere ekipman tedarikini hedeflemiş ve 2016 yılı içerisinde MWp (Megawatt tepe {peak})düzeyindeki ilk siparişlerini almıştır. 2016 yılı içerisinde toplam 8.8 MWp gücünde 34.200 adet güneş paneli satışı gerçekleştirmiştir.

41-)2017 yılına gelindiğindeŞirket kapasitesini yeni makine parkuru ile 93.2 MWp/yıl'a çıkarmıştır. 2017 yılında piyasada ağırlıklı olarak üretimi ve alım satımı yapılan polikristal ve monokristal hücrelerle iki farklı hücre teknolojisiyle müşterilerine panel tedariki sağlamıştır

42-)2017 yılından itibaren Şirket, edindiği müşteri portföyü ve sektörün büyümesi sayesinde üç vardiya ile çalışmaya başlamıştır. Şirket 2017 yılından bugüne kadar 7 gün 24 saat esasıyla yılda en az 330 gün çalışma göstermiştir.

43-)2017 yılının sonlarına doğru polikristal hücre teknolojisi sektördeki liderliğini monokristal hücre teknolojisine bırakmış ve Şirket bu değişime uyum sağlayarak monokristal güneş panelleri üretimine ağırlık vermiştir.

44-)Bu noktada ürünlerdeki teknolojik geçişler Şirket'in rekabetçiliğini ve öz sermaye kârlılığını uzun vadeli yatırım kapsamında "nasıl etkiler?"in sorusu sorulmalı.

45-)Warren Buffett rekabeti korumaya yönelik sürekli ar-ge harcamaları olan ve sürekli sermaye harcaması gerektiren teknolojisinin ve işinin hızlı değişebileceği şirketleri sevmezdi.

46-)Ve Warren Buffett sektöründe tekel olan işi basit olan ve rekabet avantajı olan şirketleri severdi.

47-)2017 yılından itibaren hücre tedarikinde dünyanın en büyük hücre üretim firmalarından Tongwei ile anlaşmış ve o günden günümüze kadar Tongwei ile Şirket arasında süregelen başarılı bir ticari ilişki oluşmuştur.

48-)Reel sektörde iş yapıyorsanız eğer bilirsiniz ki tedarikçi firmalar ile ticari ilişkileriniz ne kadar iyi olursa maliyetlerinize o kadar olumlu yansır.

49-)Alfa Solar Enerji sonuç itibari ile güneş paneli oluşturmak için temin ettiği parçaları üretim hattında birleştirip satışını yapan bir firma. Yani ilk madde ve malzemelerin tedariki Şirket için çok önemli.

50-)2017 yılında toplam 39.5 MWp gücünde 148.000 adet güneş paneli satılmıştır. 2017 yılında EPDK tarafından (Enerji Piyasası Düzenleme Kurumu) yayınlanan yeni mevzuata göre 31.12.2017 sonrasında kabulü yapılan santrallerde dağıtım bedeli 4 kat zamlı tarifeden ödeneceği için ++

51-)2017 yılının ikinci yarısında ciddi bir talep artışı yaşanmıştır. Devletin sektördeki mevzuat düzenlemelerinin satışlara ne kadar etkisi olduğunu görüyoruz.

52-)Daha sonra 2018 ve 2019 yıllarında şirket istikrarlı satışlarına devam ederken bu süreçte üretim geliştirme çalışmalarını artırmış ve artan üretim otomasyonun getirdiği taleple beraber 2019 sonunda 81 MWp gücünde 277.000 adet panel üretmiştir.

53-)2020 yılında faaliyete geçecek kapasite artışı yatırımına başlamıştır. 2020 yılında artan talep sonucunda ikinci defa kapasite artışına gitmiş ve 186.4 MWp/yıl kapasiteye ulaşmıştır.

54-)Kapasite artışıyla birlikte, yeni teknolojilere uyum sağlanmış ve hali hazırda üretilen ürünlere ek olarak monokristal PERC hücreler ve half-cut hücre teknolojisi kullanılan güneş panelleri üretmeye başlamıştır.

55-)Üretimde otomasyonu artırarak daha düşük maliyetlerle daha verimli güneş panelleri üretimine yönelik çalışmalar yapmıştır. 2020 yılında ayrıca Şirket'in pay sahipliği yapısı da tek bir tüzel kişi altında toplanmış ve kurumsallaşma yolunda adımlar atılmıştır.

56-)Üretim miktarı 2020 yılında 108 MWp iken 2021 yılında 150 MWp ile %34 büyüme gerçekleşmiş daha sonra 2022 yılındaki üretim büyümesi bir yıl öncesine göre %100 artarak 300 MWp olmuştur.

57-)Satışlara baktığımızda 2020 yılında satış miktarı 104 MWp iken 2021 yılında 140 MWp'e çıkmıştır. 2022 yılında ise bir yıl öncesine göre %118 artarak 336 MWp satış gerçekleştirmiştir.

58-)2022 yılında üretim adetlerinden bile fazla satış gerçekleştiğini görüyoruz. Kapasite durumuna baktığımızda 2020 ve 2021'de kapasite 186 MWp iken 2022 yılında ortalama kapasite 415 MWp olmuştur.

59-)2020 ve 2021 yıllarında sırasıyla kapasite kullanım oranları %57.95 ve %80.70 olmuştur. 2022 yılında kapasite durumu Şirket'in son çeyrekte 500 MWp ekleme yaparak toplam kapasitesini 790,7 MWp' çıkarmasının etkisiyle ++

60-)üretim ve satış miktarları %100 ve %118 artmasına rağmen KKO 2022 yılında %72.5 oldu. Şirket'in 2022 yıl sonu itibari ile kapasitesi 790.7 MWp.

61-)2021 yılının son çeyreğinde yaklaşık 25.000 m2 büyüklüğünde bir arazi satın alınmıştır. Arazi satın alımı ile birlikte Kırıkkale OSB içerisinde 867 ada 2 parsel üzerine 22.000 metrekarelik kapalı alana sahip güneş paneli üretim fabrikası inşaatı başlamıştır.

62-)İnşaat müteahhitliğini Şirket kendisi üstlenmiş, denetim işlerinin yürütülmesiyle ilgili müşavir firma ile inşaat müşavirliği konusunda anlaşmaya varmıştır. Aralık 2021 tarihinde başlayan ve Mart 2023 tarihinde tamamlanması hedeflenen+

63-)Yeni Fabrika inşaatı, projenin her iki fazının da tamamlanmasıyla birlikte yıllık 290,70 MWp olan üretim kapasitesinin toplamda yaklaşık 1.290,70 MWp’e ulaşması planlanmaktadır.

64-)Şirket, Yeni Fabrika yatırımı ile birlikte daha büyük kapasitede paneller üretecek ve satışını gerçekleştirecektir. Mevcut Ana Fabrika’da 166x166 milimetreye kadar hücre işleyebilen üretim hattı bulunmaktadır.

65-)Yeni Fabrika yatırımı ile birlikte Şirket, ilk etapta 182x182 milimetreye kadar hücre işleyebilir üretim hattı kuracak olup, bu yatırımın tamamlanmasını müteakip yapılabilecek revizyonlar ve ++

66-)kapasite artırımları sonucunda üretim hattının 210x210 milimetreye kadar hücre işleme kapasitesine ulaşması da mümkündür.

67-)6 Mart 2023 tarihinde Şirket tarafından KAP'da yayınlanan "HALKA ARZDAN ELDE EDİLEN FONUN KULLANIM YERLERİNE İLİŞKİN RAPOR"da 500 MWp'lik kapasiteye sahip fabrikanın ikinci fazının bitmek üzere olduğunu bildirmişlerdi.

68-)1 Mayıs tarihinde yeni fabrikanın son durumunu sorduğum mailime 5 Mayıs tarihi itibari ile aşağıdaki yanıtı verdiler. İçinde bulunduğumuz Mayıs ayı itibari ile devreye giriyor ve Haziran ayında seri üretime geçmesini bekliyorlar.

69-)Yani yılı ortalama olarak 1.040 MWp kapasite ile kapatabilirler.

70-)Depo Yatırımı

Şirket ikinci fazın devreye girmesiyle iki fabrikasının da bulunduğu Kırıkkale 1. OSB içerisinde artan depo ihtiyacı sonucunda depo yatırımı yapmak için 2022 yılının son çeyreğinde çalışmalara başlamıştır.

Şirket ikinci fazın devreye girmesiyle iki fabrikasının da bulunduğu Kırıkkale 1. OSB içerisinde artan depo ihtiyacı sonucunda depo yatırımı yapmak için 2022 yılının son çeyreğinde çalışmalara başlamıştır.

71-)Depo yaklaşık 10.000 m² kapalı alana sahip olup yeni kurulan fabrikanın bitişiğindedir. Depo kurulumunun Haziran 2023'te tamamlanması hedeflenmektedir.

72-)GES Kurulumu

Alfa Solar Enerji, Ana Fabrika ve Yeni Fabrika’nın kendi elektrik ihtiyacını karşılayacak ve tüketim kadar üretim yapacak GES kurulmasını planlamakta olup;

Alfa Solar Enerji, Ana Fabrika ve Yeni Fabrika’nın kendi elektrik ihtiyacını karşılayacak ve tüketim kadar üretim yapacak GES kurulmasını planlamakta olup;

73-)güncel mevzuatın izin verdiği kapsamda, kendi ürettiği güneş panellerini kullanarak, öz tüketime yönelik çatı ve arazi üzerine GES kurulumu yapmak için çalışmalara başlamıştır.

74-)Bu bağlamda Şirket, GES kurulması için Masfen İnşaat Enerji Sanayi Ticaret Anonim Şirketi ile anlaşmıştır. Afyon İli Sandıklı İlçesinde faaliyet gösterecek yaklaşık 16.000 kWp güce sahip olması planlanan tesisin anahtar teslim kurulum işinin maliyeti

75-)yaklaşık 14.000.000,00 USD olacaktır. Proje maliyetinin yaklaşık yarısı, Şirket’in kendi üretimi olan güneş panellerinden oluşmaktadır.

76-)Şirket'in, bu santralin devreye girmesi ile birlikte yıllık yaklaşık 28 milyon kWh elektrik üretimi yapması ve güncel elektrik fiyatları üzerinden yıllık yaklaşık 100.000.000,00 TL tasarruf sağlanması hedeflenmektedir.

77-)2022 yıllık net faaliyet kârının 465 milyon TL olduğunu düşündüğümüzde 2022 net faaliyet kârının %21 oranında bir tasarrufa denk gelir. Olumlu.

78-)

2 - Global Sektörün Durumu ve Pazar Payı

Enerji ihtiyacı gün geçtikçe artmakta ve bu ihtiyacın gerçek çıkış yolu yenilenebilir enerjiden geçmektedir. Enerji ihtiyacı günümüze ve yakın tarihimize baktığımızda savaşların ve ülkeler arası krizlerin ana sebebi olmuştur.

2 - Global Sektörün Durumu ve Pazar Payı

Enerji ihtiyacı gün geçtikçe artmakta ve bu ihtiyacın gerçek çıkış yolu yenilenebilir enerjiden geçmektedir. Enerji ihtiyacı günümüze ve yakın tarihimize baktığımızda savaşların ve ülkeler arası krizlerin ana sebebi olmuştur.

79-)2022 yılında henüz çok yakın bir tarihte Rusya-Ukrayna savaşı sonrası ABD ve Avrupa'nın dünyanın en büyük enerji ve emtia tedarikçisi Rusya'ya ambargo uygulaması sonucunda Avrupa'da ve dünyada enerji krizine yol açmıştır.

80-)Küresel iklim kriziyle mücadelede etkin bir oyuncu olan Türkiye, 2053 yılına kadar sıfır net karbona ulaşmayı hedeflemektedir.

81-)Yenilenebilir kaynaklardan enerji üretimin artırılmasının hem ülkelerin enerji sistemleri için belirlediği karbonsuzlaşma hedeflerine ulaşılmasında hem de gelecekteki arz krizlerinin aşılmasında önemli bir rol oynayacağı düşünülmektedir.

82-)Paris İklim Anlaşması ve Avrupa Yeşil Mutabakatı, küresel seviyede sürdürülebilir kalkınmayı iklim değişikliği ekseninde destekleyen en önemli iki girişimdir.

83-)Türkiye 2021 yılında Paris İklim Anlaşmasını onaylamasıyla birlikte 2030 yılına kadar karbon salınımını mevcut duruma göre %21 azaltmayı, 2053 yılında ise sıfır net karbona ulaşmayı hedeflemektedir.

84-)Türkiye'nin iklim değişikliği ile mücadele eylemlerini şekillendirici bir diğer gelişme ise, 2020 yılında onaylanan Avrupa Yeşil Mutabakatıdır.

85-)Bu kapsamda Türkiye'de Yeşil Mutabakat Eylem Planı yürürlüğü girmiş ve Yenilenebilir Enerji Kaynak Garanti Sistemi (YEK-G)devreye alınmıştır.

86-)Uluslararası Yenilenebilir Enerji Ajansı (IRENA) tarafından hazırlanan Yenilenebilir Enerji

Kapasite İstatistikleri 2023 raporuna göre, dünya genelinde yenilenebilir enerjinin, toplam enerji

kapasite artışındaki payı yüzde 83 oldu. Bu oran geçen yıl yüzde 78 seviyesindeydi.

Kapasite İstatistikleri 2023 raporuna göre, dünya genelinde yenilenebilir enerjinin, toplam enerji

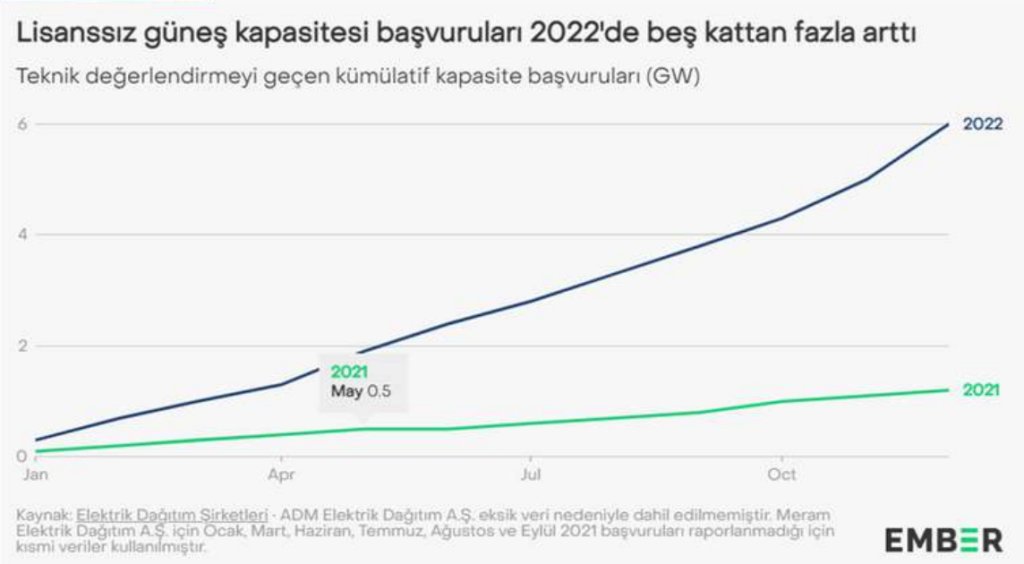

kapasite artışındaki payı yüzde 83 oldu. Bu oran geçen yıl yüzde 78 seviyesindeydi.

87-)Rapora göre 2022’de küresel yenilenebilir enerji üretiminde kapasite artışı 295 GW ile yüzde 9,6’lık rekor seviyede gerçekleşti. Asya, ABD ve Avrupa’da büyümenin yoğunlaştığı görülürken en fazla katkıyı 141 GW kapasite artışıyla Çin sağladı.

88-)Ancak küresel ısınmanın 1,5 derece ile sınırlanabilmesi için yenilenebilir enerji kapasitesinin yıllık ilavelerinin 2030 yılına kadar mevcut seviyenin üç katına çıkması gerektiği belirtildi.

89-)Bu doğrultuda güneş enerjisinin ölçeklendirilebilir olması, kurulum kolaylığı sağlaması ve şebekeye bağlı ya da şebekeden bağımsız olabilmesi nedeniyle kapasite artışında küresel olarak daha fazla katkı sağlaması beklenmektedir.

90-)Rapora göre, geçen yıl sonunda küresel kurulu güç kapasitesinin yüzde 40'ını yenilenebilir enerji

oluştururken, gerçekleştirilen yatırımlarla bu dönemde 295 GW ilave kurulum yapılarak, küresel

yenilenebilir elektrik kurulu güç kapasitesi toplam 3 bin 372 GW’a ulaştı.

oluştururken, gerçekleştirilen yatırımlarla bu dönemde 295 GW ilave kurulum yapılarak, küresel

yenilenebilir elektrik kurulu güç kapasitesi toplam 3 bin 372 GW’a ulaştı.

91-)Kapasite artışında rüzgar ve güneş yatırımları ön plana çıkarken, güneş enerjisi ilave kapasite katkısı 192 GW ile toplam kapasite artışının üçte birini oluşturdu. Böylelikle güneş enerjisi kurulu gücü küresel ölçekte 1053 GW’a ulaştı.

92)Uluslararası Yenilenebilir Enerji Ajansı’nın (IRENA) “Yenilenebilir Enerji Finansmanı Küresel

Görünümü 2023” raporuna göre, yenilenebilir enerji dönüşümü teknolojilerine yapılan küresel

yatırım miktarı 2022’de 1,3 trilyon dolara çıktı.

Görünümü 2023” raporuna göre, yenilenebilir enerji dönüşümü teknolojilerine yapılan küresel

yatırım miktarı 2022’de 1,3 trilyon dolara çıktı.

93-)Temiz enerji, elektrikli ulaşım ve ısınma, enerji depolama, karbon yakalama ile hidrojen teknolojilerini içeren yatırımlar 2022’de 2021’e oranla %19 arttı.

94-)Yatırımların yüksek olmasının nedeni iklim değişikliği ve beraberinde getireceği krizin ülkeler tarafından iyi anlaşılması ve buna yönelik hedeflerin belirlenerek yatırımların planlanması olarak gösterildi.

95-)Küresel güneş enerjisi üretimi %24 artarak (+245 TWh), 2021'de 1.039 TWh'den 2022'de 1.284

TWh'ye yükseldi. Güneş enerjisinin dünya elektrik üretimindeki payı 2022'de yüzde 3,7'den yüzde

4,5'e yükseldi.

TWh'ye yükseldi. Güneş enerjisinin dünya elektrik üretimindeki payı 2022'de yüzde 3,7'den yüzde

4,5'e yükseldi.

96-)Güneş enerjisinden elektrik üretimi bu dönemde yüzde 24 arttı ve Güney Afrika'nın tamamına yetecek seviyeye ulaştı. Güneş, üst üste 18. kez en hızlı büyüyen elektrik kaynağı oldu.

97-)Son yirmi yılda güneş enerjisi üretimi kademeli olarak artarak küresel elektrik karışımının önemli

bir parçası haline geldi. 2000 yılında güneş enerjisi yalnızca 1,1 TWh üretti. 2022 yılına kadar 1.284 TWh'ye yükseldi.

bir parçası haline geldi. 2000 yılında güneş enerjisi yalnızca 1,1 TWh üretti. 2022 yılına kadar 1.284 TWh'ye yükseldi.

98-)Sonuç olarak, elektrik karışımındaki pay 2000'de %0,01'den 2022'de %4,5'e yükseldi.

99-)IEA Net Sıfır Emisyon senaryosuna göre, küresel ısınmayı 1,5C'de tutmak için güneş enerjisi üretiminin 2030 yılına kadar 7.552 TWh'ye çıkması gerekmektedir.

100-)Bu güneş enerjisinin 2021'den 2030'a kadar yılda %25 büyümesi ve güneş enerjisinin küresel elektrik üretimindeki payının şu anda %4,5'ten 2030'da %20'ye ulaşması anlamına gelmektedir. Sektörlerde bu tarz büyümeler olmaz.

101-)En fazla büyüyen sektör oyun pazarı sektörüdür. Onunda bileşik büyümesi %12'dir yıllık. O yüzden bu büyüme çok değerli. Normal şartlarda bir sektörün her yıl %3 büyümesi korkunç bir şeydir. Burada hikâyenin sektör büyümesi olduğunu söyleyebiliriz.

102-)Güneş enerjisinin diğer yenilenebilir kaynaklara göre başarısının birçok nedeni vardır. Fakat en önemlisi son on yıldaki dik maliyet azaltma eğrisidir. 2009 yılına kıyasla güneş enerjisi üretme maliyeti %90 oranında azalmıştır.

103-)Güneş enerjisi, birkaç yıldır fosil ve nükleer enerjiden daha ucuz hale gelmeye başlamıştır. Dünyada 2010 yılından itibaren düzenli büyüme gösteren güneş enerjisi kurulu gücü 2021 yılı sonunda 951 GW seviyesine ulaşmıştır.

103-)2022 yılının ilk çeyreği ile birlikte 1 TW kurulu güç sınırını geçen güneş enerjisi, gelişmiş ülkelerin enerji bağımsızlığı için kurulumunu hızlandırdığı enerji türlerinden biri olmaktadır.

104-)ABD yatırım bankası Lazard tarafından Ekim 2021'de yayınlanan en son Seviyelendirilmiş Enerji Maliyeti (LCOE) analizi, sürüm 15.0, kamu hizmeti ölçeğinde güneş enerjisi maliyetinin düşüş yolculuğunun bir önceki yıla göre nasıl %3 daha ilerlediğini göstermektedir.

105-)Gaz ve nükleerin maliyetinin arttığı düşünüldüğünde, konvansiyonel üretim teknolojileriyle yayılma genişlemektedir.

106-)Uluslararası Güneş Enerjisi Topluluğu Türkiye Bölümü (GÜNDER) ve SolarPower Europe raporlarından derlenen bilgilere göre, Mayıs 2022’de küresel güneş enerjisi kurulu gücünün 1 TW’a ulaşmasıyla güneşte “TW çağı” başlamış oldu.

107-)Geçen yıl 168 GW artarak 940 GW’a yükselen küresel güneş enerjisi kurulu gücünün, 2025’e kadar 2,3 TW’a çıkması beklenmektedir. 2012 yılında güneş enerjisi kurulu gücünde 100 GW'tın aşılması kritik eşik olarak değerlendirilmiştir.

108-)Uluslararası Enerji Ajansı (IEA) tarafından yayınlanan “Yenilenebilir 2022: Analiz ve 2027’ye Yönelik Öngörüler” raporuna göre, küresel yenilenebilir enerji kapasitesi önümüzdeki beş yılda ikiye katlanması ve küresel yenilenebilir enerji kapasitesinin ++

109-)2022-2027 döneminde 2 bin 400 GW artarak 5 bin 650 GW’a yükselmesi beklenmektedir. Yenilenebilir enerji kaynaklarının önümüzdeki beş yıl içinde küresel elektrik üretim büyümesinin %90'ından fazlasını oluşturacağını ve ++

110-)2025'in başlarında kömürü geride bırakarak en büyük küresel elektrik üretim kaynağı haline geleceğini ortaya koymaktadır. Raporun ana senaryosuna göre, 2027 yılında elektrik üretiminde %38’lik pay alması beklenen yenilenebilir enerji kaynaklarının kapasitesinin ++

111-)5 yıl içerisinde Çin'in bugünkü enerji kapasitesine eşit olan 2.400 GW artırılacağı beklenmektedir. Rapor ayrıca, Çin, ABD ve Hindistan’ın, önümüzdeki beş yıl içinde yenilenebilir kapasite artışlarının ikiye katlanarak küresel büyümenin üçte ikisini oluşturacağına++

112-)işaret etmektedir. IEA, güneş enerjisi kapasitesinin 2027 yılına kadar diğer tüm elektrik kaynaklarını geride bırakmasını beklemektedir. IEA'nın ana durum tahminine göre güneş enerji kapasitesi yaklaşık olarak 3 katına çıkarak, dönem boyunca yaklaşık ++

113-)1.500 GW artarak, 2026'da kurulu kapasite açısından doğalgazı ve 2027'de kömürü geçeceğini öngörmektedir.

114-)Yükselen emtia fiyatları nedeniyle mevcut yüksek yatırım maliyetlerine rağmen, şebeke ölçeğinde güneş enerjisi dünya çapındaki ülkelerin önemli bir çoğunluğunda yeni elektrik üretimi için en az maliyetli seçenektir.

115-)Binalardaki çatı güneş enerjisi gibi dağıtılmış güneş enerjisi PV'si de, daha yüksek perakende elektrik fiyatları ve tüketicilerin enerji faturalarında tasarruf etmelerine yardımcı olmak için artan politika desteğinin bir sonucu olarak daha hızlı büyümeye hazırlanmaktadır.

116-)IEA'nın raporundaki Türkiye'ye ilişkin bulgulara göre, Türkiye'nin yenilenebilir enerji kapasitesinin %64 artışla 2027 itibarıyla toplamda 90 GW’a ulaşması beklenmektedir.

117-)Toplam kapasite artışında %49 ile güneş enerjisi başı çekerken, rüzgar enerjisinin bu artışın %24'ünü oluşturacağı öngörülmektedir.

118-)Türkiye'nin, bu büyümeyle 2027 itibarıyla Çin, ABD, Hindistan, Almanya, Brezilya, İspanya, Japonya, Avustralya ve Birleşik Krallık'ın ardından dünyada en yüksek yenilenebilir enerji kapasitesine sahip ülkeler arasında 10'uncu sıraya yükselmesi beklenmektedir.

119-)Yenilenebilir enerjideki bu büyümenin yüzde 75’i rüzgâr ve güneşten gelmesi tahmin edilmektedir.

120-)Güneş enerjisi, son yıllarda azalan maliyetler ve kurulum kolaylığı ile diğer yenilenebilir teknolojilere göre daha hızlı yayılmış, toplam kurulu gücü ve elektrik üretimi içerisindeki payı da giderek artmıştır.

121-)Öngörüler 2050 yılında küresel GES kurulu gücünün yaklaşık olarak 9.095 GW (Gigawatt)seviyesinde olacağı yönündedir.

122-)Dünya çapında yapılan araştırmalarda, Türkiye'nin güneş enerjisinden üretilen enerji üretiminde 189 GWh'lik (Gigawatt saat)bir potansiyele sahip olduğuna ulaşılmaktadır.

123-)G20 ülkeleri arasında kişi başına düşen güneş enerjisi üretim seviyesi en yüksek olan on ülke incelendiğinde, Türkiye' nin onuncu sırada olduğu ve Avustralya hariç sıralamaya giren tüm ülkelerin güneş ışınım potansiyelinin Türkiye'den düşük olduğu görülmektedir.

124-)

3 - Türkiye'de Güneş Enerji Sektörüne Genel Bakış

Türkiye elektrik enerjisi tüketimi 2022 yılında bir önceki yıla göre %1,2 oranında azalarak 328,8 TWh, elektrik üretimi ise bir önceki yıla göre %2,6 azalarak 326,1 TWh olarak gerçekleşmiştir.

3 - Türkiye'de Güneş Enerji Sektörüne Genel Bakış

Türkiye elektrik enerjisi tüketimi 2022 yılında bir önceki yıla göre %1,2 oranında azalarak 328,8 TWh, elektrik üretimi ise bir önceki yıla göre %2,6 azalarak 326,1 TWh olarak gerçekleşmiştir.

125-)Türkiye Ulusal Enerji Planı çalışmasının sonuçlarına göre elektrik tüketiminin 2025 yılında 380,2 TWh, 2030 yılında 455,3 TWh, 2035 yılında ise 510,5 TWh seviyesine ulaşması beklenmektedir.

126-)2022 yılında elektrik üretimimizin, %34,6'sı kömürden, %22,2'si doğal gazdan, %20,6'sı hidrolik enerjiden, %10,8’i rüzgardan, %4,7’si güneşten, %3,3'ü jeotermal enerjiden ve %3,7’si diğer kaynaklardan elde edilmiştir.

127-)2022 yılı Aralık ayı sonunda 103.809 megavat (MW) seviyesinde olan Türkiye toplam kurulu gücü, 2023 yılı Mart ayı sonunda 104.352 MW seviyesine ulaştı.

128-)Mart ayında toplam net 218,0 MW kurulu güç devreye alınırken, bu kurulu gücün 129,6 MW’si güneş enerjisi santrallerinden sağlandı.

129-)Mart ayında devrede olan santrallerin %54,5’ini yenilenebilir kaynaklardan elektrik üreten santraller oluşturdu. Böylece yenilenebilir kaynakların oranı artmaya ve %54 seviyesinin üzerinde kalmaya devam etti. Hidroelektrik santraller,

130-)Türkiye toplam elektrik kurulu gücünün %30,3’ünü oluştururken, rüzgâr ve güneş enerjisi santrallerinin toplam kurulu güçteki payı %20,3 seviyesinde gerçekleşti.

131-)Ayrıca Ülkemizde elektrik enerjisi üretim santrali sayısı, 2023 yılı Mart ayı sonu itibarıyla 11.845’e (Lisanssız santraller dâhil) yükselmiştir. Mevcut santrallerin 751 adedi hidroelektrik, 67 adedi kömür, 361 adedi rüzgâr, 63 adedi jeotermal, 346 adedi doğal gaz,

132-)9.767 adedi güneş, 490 adedi ise diğer kaynaklı santrallerdir. Şubat ayında yaklaşık 24,6 teravatsaat (TWh) olan toplam elektrik üretimi, yeni yılın üçüncü ayında 26,4 TWh olarak gerçekleşti.

133-)Mart ayına ilişkin ortalama günlük elektrik tüketiminin bir önceki yılın aynı dönemine göre %7,9 ve bir önceki aya göre %3,1 azaldığı görülüyor. 2022 yılı ortalaması %42,7 olan yenilenebilir enerji santrallerinin elektrik üretimindeki payı,

134-)2023 yılı Mart ayında %44,8 seviyesinde gerçekleşti. İlgili dönemde, baraj tipi hidroelektrik santraller toplam üretimin %11,7’sine katkıda bulunurken, nehir tipi hidroelektrik santralleri toplam üretimin %8,5’ini karşıladı.

135-)Bununla birlikte rüzgâr ve güneş enerjisi santrallerinden elde edilen elektriğin toplam üretilen elektriğe oranı %21,2 olarak kaydedildi.

136-)Londra merkezli enerji düşünce kuruluşu Ember'in Türkiye Elektrik Değerlendirmesi 2023

raporuna göre, geçen yıl Türkiye'nin elektrik üretiminde kullanılan doğal gaz miktarı bir önceki yıla

göre yaklaşık 40 TWh (yüzde 35) düşüş gösterdi.

raporuna göre, geçen yıl Türkiye'nin elektrik üretiminde kullanılan doğal gaz miktarı bir önceki yıla

göre yaklaşık 40 TWh (yüzde 35) düşüş gösterdi.

137-)Rüzgar ve güneş enerjisi, bir yıl önce %13,5 olan toplam elektrik üretimindeki payını 2022’de %15,5’e çıkararak yükselme eğilimini sürdürmektedir. Aynı zamanda bu oran 2017 yılındaki oranın (%7) iki katından daha fazladır.

138-)Enerji Bakanlığı 2022 yılı sonunda, 2035 yılına kadar her bir elektrik üretim kaynağı için kapasite hedefi belirleyen uzun vadeli bir enerji planı yayınladı.

139-)Planda, toplam kurulu gücün 2035 yılına kadar neredeyse iki katına çıkması ve yeni eklenecek kapasitenin büyük kısmının güneş enerjisi başta olmak üzere yenilenebilir kaynaklardan sağlanması öngörülmektedir.

140-)Türkiye’de güneş enerjisi kapasite artışını şebeke ölçeğinde lisanslı santrallerin aksine çoğunlukla

lisanssız güneş enerjisi projeleri sağlamıştır.

lisanssız güneş enerjisi projeleri sağlamıştır.

141-)Bunun başlıca nedeni, ülkenin her yıl yalnızca 1 GW’lık lisanslı güneş enerjisi kapasitesi için ihale düzenlemesidir. Bu ihale dışında lisanslı kapasite inşa etmek mümkün olmadığından, Türkiye’nin güneş enerjisi kapasitesinin çoğu lisanssız santrallerden oluşmaktadır.

142-)Türkiye 2022 yılında toplam güneş enerjisi kapasitesinin %84’üne karşılık gelen 8 GW lisanssız güneş enerjisi kapasitesine sahipti.

143-)Lisanssız Elektrik Üretim Yönetmeliği’ndeki iki değişiklik, lisanssız güneş kapasitesi başvurularının artmasını sağlamıştır. İlk olarak, üretim tesisinin tüketim noktasında olması zorunluluğu Mayıs 2021’de kaldırılmıştır.

144-)Çatılara ve bina cephelerine ek olarak, tüketiciler artık güneş enerjisi santrallerini genellikle birkaç ili kapsayan aynı dağıtım bölgesi içindeki uygun bir arsaya inşa edebilmektedirler. Aynı zamanda, her bir başvuru için 5 MW’lık sabit üst sınır kaldırılmıştır.

145-)Yönetmelik artık yıllık elektrik tüketimine kadar şebekeye ihtiyaç fazlası elektriğin satılmasına izin vermekte, bu da tüketicinin yıllık tüketiminin iki katına kadar elektrik sağlayan güneş enerjisi santrali kurabilmesine olanak sağlamaktadır.

146-)Bununla birlikte, 2021 yılındaki yönetmelik değişikliğinin 2022’deki kapasite başvuruları üzerinde olumlu bir etkisi olmuştur.

147-)Bir önceki yıla göre ilk teknik incelemede olumlu değerlendirilen başvuruların toplam kapasitesi 4,8 GW’tan fazla artmış, 2022’de 6 GW’tan fazla lisanssız güneş, enerjisi başvurusu işleme alınmıştır.

148-)Devlet tarafından GES kapsamında pek çok vergi muafiyeti ve teşvikler olması GES şirketlerinin satışlarına olumlu katkılar yapacaktır.

Şirket brüt satışlarının 2022 yıl sonu itibarıyla küçük bir kısmını yurt dışı satışlar oluşturmaktadır

Şirket brüt satışlarının 2022 yıl sonu itibarıyla küçük bir kısmını yurt dışı satışlar oluşturmaktadır

149-). Yurt dışı satışlar genellikle Afrika ülkelerine fason ve Suriye’ye kendi markasıyla gerçekleşmiştir. Alfa Solar, yurt dışı satışlarda sadece peşin ödeme yöntemiyle çalışmaktadır. Şirket, yurt dışı için ürettiği fason ürünleri tek seferlik sözleşmelerle üretmektedir.

150-)İhracatlar direkt olarak Alfa Solar tarafından yapılmaktadır. Satışlar fabrika teslim ya da Türkiye liman teslim şeklinde yapılmakta olup, tüm satışlar Amerikan Doları ya da Euro üzerinden yapılmaktadır.

151-)Şirket, iç pazarda bulunan yeterli talebin ve kapasitenin iç pazara ancak yetişmesiyle birlikte ihracat hedeflerini 2021 öncesinde askıya almıştır. Yaşanan Covid-19 pandemisi ve küresel gelişmeler sonrası ihracatta yaşanan aşırı talep artışıyla birlikte,

152-)ihracat Şirket’in stratejik hedeflerinde daha ön plana geçmiştir. 2021 yılı sonunda ihracata yönelik planlamalar yapılmış ve 2022 yılından itibaren ihracat, Şirket planlarının içerisinde yer almaktadır.

153-)Şirket yakın gelecekte öncelikli olarak Avrupa pazarlarına giriş yapmayı hedeflemektedir.

154-)Şirket Türkiye’nin önde gelen 2 önemli sanayi kuruluşu ile fason üretim sözleşmeleri akdetmiş ve söz konusu anlaşmaları dikkate alarak, devam eden yatırımlar ile ulaşacağı yeni kapasitesinin yaklaşık %65’ini bu şirketlere ayırmayı planlamış ve bu

155-)sayede satış baskısını azaltarak, tam kapasite üretim yapmayı hedeflemiştir. Anılan şirketler ile akdedilen sözleşmeler tahtında Şirket, söz konusu şirketlere, sözleşmelerin yürürlükte kalacağı süreler boyunca her ay için belirli kapasitede ürün üretimi yaparak teslimat

156-)veya depolama yapmayı taahhüt etmekte ve söz konusu şirketler de Şirket tarafından anılan sözleşmeler tahtında üretilen bu ürünleri satın almayı koşulsuz olarak taahhüt etmektedir.

157-)Fason üretim için referansları ve kalitesiyle Türkiye’de faaliyet gösteren büyük ölçekli enerji şirketleri tarafından tercih edilen Şirket, kapasitesinin önemli bir kısmını fason üretime ayırmış ve büyük sözleşmeler imzalamıştır.

158-)Sektörde gelecek yıllarda satış baskısı oluşsa bile, fason üretim sayesinde Şirket’in tam kapasitede çalışması hedeflenmektedir. Ve bu durum Şirket'in kârlılığı ve verimliliği bakımından son derece olumlu.

159-)

4 - Ar-Ge

Güneş enerjisi sektörünün küresel olarak devasa boyutları ulaşmasıyla, Çin teknolojik olarak ciddi gelişmeler sağlamış ve bütün sektör paydaşlarına bu teknolojileri dayatmıştır.

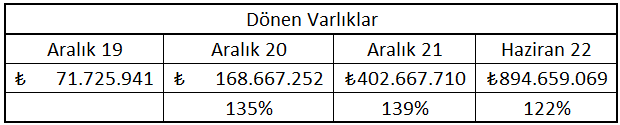

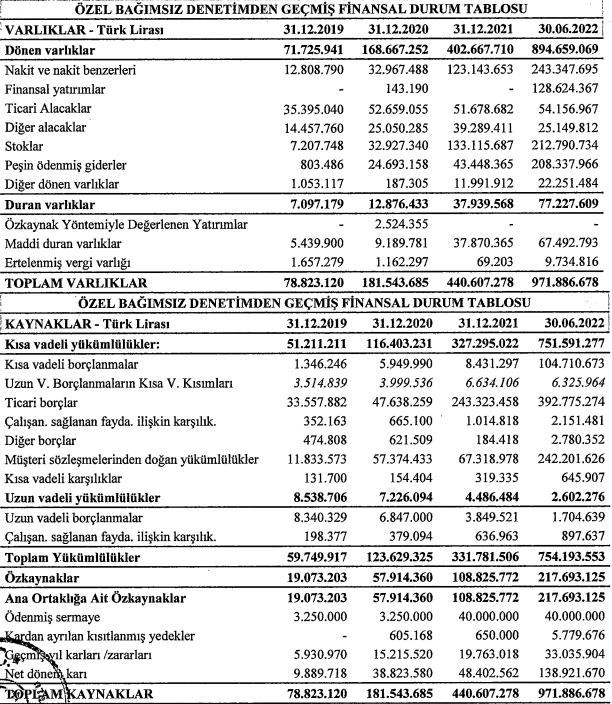

4 - Ar-Ge

Güneş enerjisi sektörünün küresel olarak devasa boyutları ulaşmasıyla, Çin teknolojik olarak ciddi gelişmeler sağlamış ve bütün sektör paydaşlarına bu teknolojileri dayatmıştır.

160-)Bu sebeple, güneş panellerinin teknolojik gelişimi, gelişmiş ülkelerde yaşanan geliştirmelere göre şekillenmektedir.

161-)Şirket, bu sebeplerden dolayı teknoloji geliştirmek yerine, ürettiği ürünlerin dayanımları ve üretim geliştirme süreçlerinin iyileştirilmesine yoğunlaşmış ve bu konuda çalışmalar yapmaktadır. Halihazırda devam eden birçok Ar-Ge projesi bulunmaktadır.

162-)Şirket, zor iklim şartlarına dayanımı yüksek olan panel, üretim aşamasında kullanılacak görsel işleme geliştirme yazılımı, mikron seviyede hijyen ve güneş hücrelerinin uyumunu en üst seviyeye çıkarma projelerini yürütmektedir.

163-)Şirket, yukarıda bahsedilen çalışmaları kendi mühendis ekibi ile yürütmekte olup, herhangi bir organizasyonla iş birliği yapmamaktadır, ancak üretilen panellerin testlerini ++

164-)TÜBİTAK ve TSE laboratuvarlarında gerçekleştirmektedir. Bu sebeple ilgili kurumlardan düzenli olarak tavsiye ve görüş almaktadır.

165-)Şirket’in Ar-Ge çalışmaları, Ana Fabrika’daki üretim ve teknoloji birimleri tarafından yürütülmektedir. Söz konusu çalışmalar için yapılan harcamalar, üretim giderleri içerisinde yer almaktadır.

166-)Küresel pazarda 2020 yılında gerçekleştirilen satışlarda, en fazla satışı gerçekleştiren ilk 10 şirketin, toplam satışların %71’ini gerçekleştirmiş olduğu görülmektedir. Çin menşeili ürün ve markaların güneş enerjisi piyasasında önemli bir üstünlüğü olduğu görülmektedir.

167-)TÜÎK dış ticaret verileri incelendiğinde, Türkiye’nin 2017 yılında 2,5 milyar ABD Dolarına yaklaşan güneş enerjisi ürünleri ithalatı, 2018 yılına gelindiğinde 345 milyon ABD Doları seviyelerine gerilemiştir.

168-)Türkiye’de güneş enerjisi ürünleri ithalatı, 2017 yılında Çinli üreticilere güneş panellerinde uygulanmaya başlanan anti-damping vergisiyle beraber {anti-damping vergisi, dampingli ürünlere karşı alınan bir vergi türüdür;

169-)damping ise, ihracatçı firmanın malını dış piyasada, iç piyasada sattığından daha düşük fiyatla satmasıdır) %86 oranında gerilemiştir.

170-)Anti- damping vergisi yerli güneş paneli üreticilerinin yurtiçi satışlarında önemli bir rol oynarken olası mevzuatsal değişiklik ile Şirket'in yurt içi satışları bu durumdan olumsuz etkilenebilir rekabetçiliğini kaybedip kârlılığını düşürebilir.

171-)

5 - Rekabet ve Yeni Yatırım Planları

Şirket’in faaliyet gösterdiği sektör içerisinde ürettiği ürünler, vermiş olduğu hizmetler konusunda çeşitli yerli ve yabancı şirketler ile rekabeti söz konusudur.

5 - Rekabet ve Yeni Yatırım Planları

Şirket’in faaliyet gösterdiği sektör içerisinde ürettiği ürünler, vermiş olduğu hizmetler konusunda çeşitli yerli ve yabancı şirketler ile rekabeti söz konusudur.

172-)Rekabet; üretim, bilgi teknolojileri, sistem entegrasyonu, anahtar teslim projeleri, test ve devreye alma hizmetleri başlıkları altında sınıflandırılabilmektedir. Sektöre yeni giriş yapan şirketler ve aktif şirket sayısının artması rekabeti artırıp pazarı küçültebilecektir.

173-)Bu durum Şirket’in faaliyet gösterdiği sektördeki rekabet gücünü uzun dönemde olumsuz etkileyebilir. Güneş enerjisi sektöründe Çin başta olmak üzere Asya ülkelerinin ciddi baskınlığı bulunmaktadır.

174-)Küresel pazarda 2020 yılında gerçekleştirilen güneş paneli satışlarında, en fazla satışı gerçekleştiren ilk 10 şirketin, toplam satışların % 71'ini gerçekleştirmiş olduğu görülmektedir.

175-)Çin menşeili ürün ve markaların güneş enerjisi piyasasında önemli bir üstünlüğü olduğu görülmektedir. Kaynak: PvvC Sektör Raporu) Devasa bir üretim ülkesi olan Çin’e karşı özellikle korunmayan piyasalarda rekabet çok zorlaşmıştır.

176-Buna karşılık Şirket korunmayan gelişmiş ülke piyasalarının yakın süreçte Çin rekabetine karşı korunacağını düşünmektedir. Korunma sağlanmasa bile, Şirket’in hammaddelerdeki yerlilik hedefleriyle maliyetlerini orta-uzun vade de ciddi oranda düşürmesi planlanmaktadır.

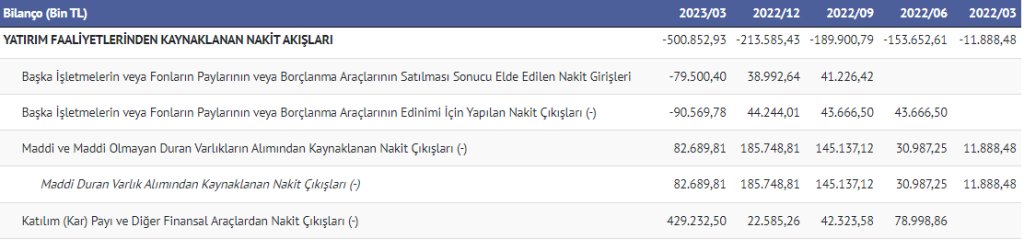

177-) EVA, backsheet, bağlantı kutusu gibi hammaddelerin Türkiye içerisinde orta uzun vadede üretilmesi hem Şirket’in hem sektör ve ilgili bakanlıkların hedefinde olup, yerli üretimi hedefleyen teşvik mekanizmaları beklenmektedir.

178-)Hücre yatırımı için kısa vadede planlama yapılmamaktadır. Hücre yatırımının Şirket tarafından günümüz şartlarında yeterli kârlılığa ulaşmadığı ve yüksek maliyetler sebebi ile rekabetçi ürün üretilemeyeceği düşünülmektedir.

179-)Ancak bu durumun değerlendirmesi Şirket tarafindan düzenli olarak yapılmaktadır. Şartlar olgunlaştığında hücre üretimi alanında da yatırım düşünülebilecektir.

180-)ABD’de Aralık 2O12’de AB’de de bir sene sonra Aralık 2O13’te yürürlüğe giren anti-damping vergilerine benzer bir uygulama, Türkiye’de Nisan 2O17’de devreye girmiştir. Buna göre, ithal güneş panellerine kilogram başına 25 ABD Doları şeklinde ek vergi uygulanmaya başlanmıştır.

181-)Türkiye’de güneş panelleri ithalatı, 2017 yılında Çinli üreticilere uygulanmaya başlanan anti-damping vergisiyle beraber %86 oranında gerilemiştir.

182-)Sektörde gerek küresel bazda gerekse Türkiye içerisinde gerçekleştirilen bu anti-damping uygulamasının sona ermesi, Türkiye’de kurulu elektrik üreticilerinin Çin menşeli ithal ürünlere yönelmesine ve Şirket’in de aralarında yer aldığı yerel güneş enerjisi ++

183-)sistemi üreticilerinin yurt içi satışlarının azalmasına yol açabilir. Küresel bazda da anti-damping vergilerine ilişkin uygulamaların azalması, Türkiye’de kurulu güneş enerjisi sistemi üreticilerinin ihracat potansiyelinin azalmasına yol açabilir.

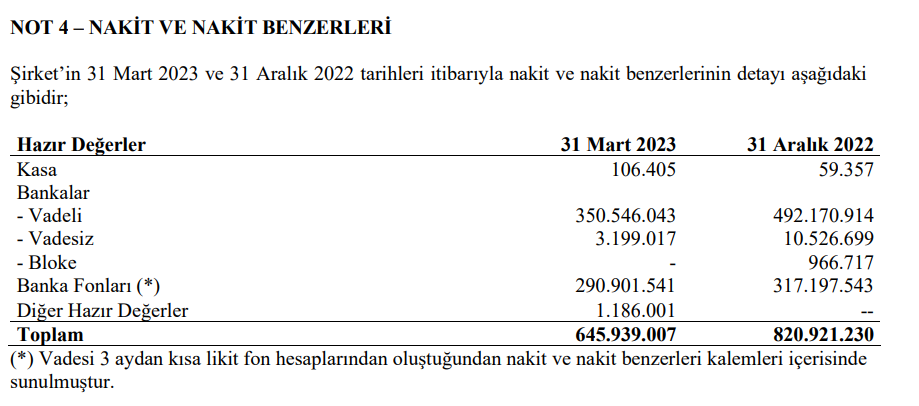

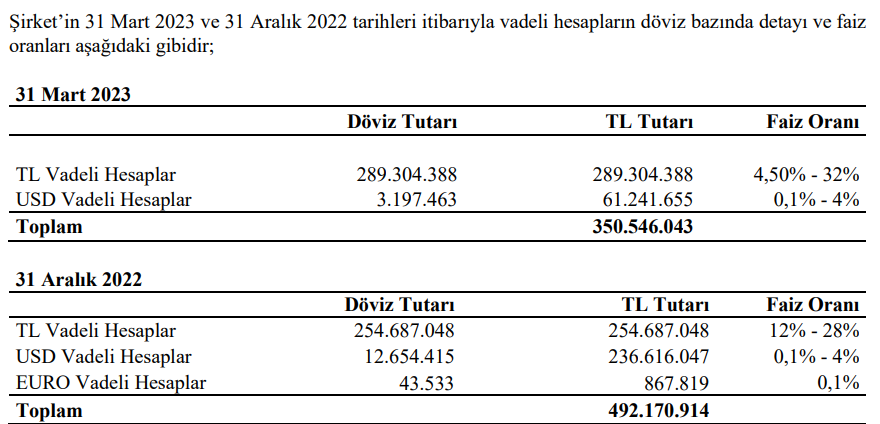

184-)Şirket 2021’den beri devam eden yeni fabrika ve hat yatırımlarıyla globalde kabul görmüş en yeni teknoloji ürünleri üretmekte ve piyasada kabul görmüş trend ürünlerin arzını sağlamaktadır.

185-)Bununla birlikte, sektöre hakim olan teknoloji geçişleri. Şirket’in de üretim standartlarında değişiklikler meydana gelmesine ve yeni makine ve teknoloji yatırımı ihtiyaçlarının ortaya çıkmasına sebep olabilir.

186-)Şirket güncel teknolojiyi yakalamakta geç kalabilir ve bu sebeple pazar payında gerileme yaşayabilir ya da mevcut pazar payını kaybedebilir.

187-)Enerji sektöründe yaşanan krizle, yenilenebilir enerjiye yönelik ciddi bir talep artışı beklenmektedir. Türkiye'nin bu konuda Avrupa'nın ve Kuzey Amerika'nın yenilenebilir enerji ekipmanları tedarik merkezi olması beklenmektedir.

188-)Bu durumun Şirket tarafından değerlendirilmesi ve hedef pazar olarak belirlenip bu bölgelere güneş enerjisi paneli satışı Şirket'in hedeflerinin arasındadır.

189-)Buna yönelik Şirket, gelecekte %100 yerlilik hedefiyle güneş pili(güneş hücresi) üretimi, arka tabaka üretimi, güneş panellerinde kullanılan iletken tel üretimi gibi yatırımları hedeflemektedir.

190-)Bununla birlikte Şirket, Türkiye'de güneş pili üretimini piyasa koşulları çerçevesinde güncel durumda kârlı bir yatırım olarak değerlendirmemekte ve Türkiye'de güneş pili yatırımları için rekabetçi koşulların oluşmasını beklemektedir.

191-)Şirket orta vadede Avrupa ülkelerinde kendi portföyüne ekleyeceği güneş enerjisi santralleri kurmayı planlamaktadır. Bu konuda özellikle Balkanlar başta olmak üzere pazar araştırması yapılmaktadır.

192-)Avantajlı elektrik satış fiyatları ve uygun finansman ile Şirket'in gelecek planları arasında kendi güneş enerjisi santrallerini kurma hedefi vardır.

193-)

6 - Kurucu Ortak, Ortaklık Yapısı ve İzahnameden Notlar

Şirket'in hakim ortağını merak edip baktığımda Şirket'in en büyük ortağı ve kurucusu Alfa Kazan Enerji ve Çevre Yatırımları A.Ş. olduğunu öğrendim.

6 - Kurucu Ortak, Ortaklık Yapısı ve İzahnameden Notlar

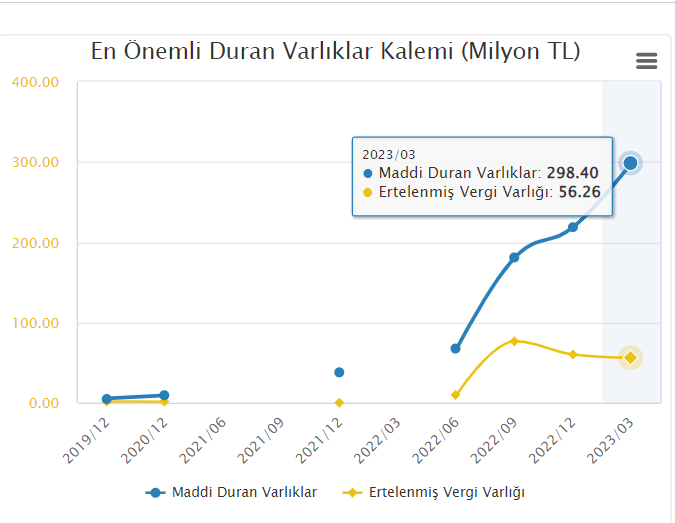

Şirket'in hakim ortağını merak edip baktığımda Şirket'in en büyük ortağı ve kurucusu Alfa Kazan Enerji ve Çevre Yatırımları A.Ş. olduğunu öğrendim.

194-)Peki Alfa Kazan'ın kurucusu kim diye merak edip araştırmaya devam ettiğimde. Esas kurucusunun 2005 yılında vefat eden Merhum Kadir Karabaş Bey olduğunu öğrendim.

195-)1955 yılında Giresun'un Bulancak ilçesinin Bostanlı köyünde dünyaya gelen Kadir Karabaş, ilk, orta ve lise eğitimini Bulancak ilçesinde tamamlamıştır.

196-)Üniversite eğitimini 1979 yılında Ankara Devlet Mühendislik ve Mimarlık Akademisi Makine Mühendisliği bölümünden mezun olmuştur.

197-)Üniversite bitirme tezinde basınçlı kalıplar ve kazanlar konusunda hazırlayan Kadir Karabaş iki yıl kadar proje ve imalatçı firmalarda mühendis olarak çalışmıştır. Öğrenci olarak geldiği Ankara'da Sanayici İş Adamı olarak iş hayatına atılmıştır.

198-)1981 yılında çok ortaklı bir şirketin hissedarı olarak fabrika müdürlüğü yaptı. İmalat konusundaki deneyimlerini kendi işinde devam etmek istemiş ve 1986 yılında Alfa Makine Kazan Sanayi markasıyla Ostim Sanayi Sitesinde üretime başlamıştır.

199-)Basınçlı kap ve kazan imalatı yapan firma ürün kalitesi ve geniş vizyonu ile çok hızlı bir büyüme kaydetmiştir. Taleplere yetersiz kalan Ostim Sanayi Sitesindeki tesis 1997 yılında yeni bir yatırımla 9.000 m² açık alanda 5.000 m² imalat alanına sahip yeni fabrikasına ++

200-)Alfa Makine Kazan Sanayi A.Ş. unvanıyla taşınmıştır. Kadir Karabaş Alfa Makine Kazan'ın 1998-2005 yılları arasında yönetim kurulu başkanlığını yürütmüştür. Evli ve üç çocuk babası olan Kadir Karabaş 4 Kasım 2005 yılında hayata veda etmiştir.

201-)Kurucu Merhum Kadir Karabaş Bey'in vefatından sonra 2005 yılından itibaren Alfa Kazan Şirket'inin faaliyetleri etkilendi mi? Diye düşünerek web sitelerinden araştırmalar yaptığımda yönetim olarak TSE En standartlarına uygun olarak pek çok alanda ürünler geliştirdiklerini +

202-)ve kendi öz sermayeleri ile büyümeye devam ettiklerini gördüm. Şirket'in web sitesine girene kadar yönetimin başarıları konusunda endişelerim vardı.

203-)Fakat geçmiş yıllarda kendi faaliyet alanlarındaki başarılı projeleri ve büyümelerini inceledikten sonra olumlu bakmaya başladım.

204-)

2022 yılının son çeyreğinde Şirket halka arz büyüklüğünün 53 katını aşan talep ile halka arzını gerçekleştirmiştir.

2022 yılının son çeyreğinde Şirket halka arz büyüklüğünün 53 katını aşan talep ile halka arzını gerçekleştirmiştir.

205-)Şirket, SPK’nın hükümlerine göre kayıtlı sermaye sistemini kabul etmiş ve SPK’nın 14.04.2022 tarih ve 18/587 sayılı izni ile bu sisteme geçmiştir. Şirket'in kayıtlı sermaye tavanı 07.03.2023 tarihinde SPK onayı ile 200.000.000 TL'den 4.000.000.000 TL'ye çıkarılmıştır.

206-)Şirket'in kayıtlı sermaye tavanını artırması demek gelecekte Şirket'in ödenmiş sermayesini artırmayı düşündüklerini ve Şirket'in aktiflerini de büyütmeyi hedeflediklerini sonucunu çıkarabiliriz.

207-)Halka arz sonrası Şirket'in çıkarılmış sermayesi 40.000.000 TL'den 46.000.000 TL'ye ulaşmıştır. Ortaklık yapısına baktığımızda Alfa Kazan Enerji ve Çevre Yatırımları A.Ş., Alfa Solar Enerji A.Ş.'nin hakim ortağı ve kurucusudur.

208-)Halka arz öncesi 40.000.000 TL ödenmiş sermayesi ile %100 bağlı ortaklığı bulunmaktaymış. Halka arz sonrasında Şirket'in ödenmiş sermayesinde 6.000.000 TL halka arz yolu ile yeni hisse senedi ihraç edilerek Borsa İstanbul'a kote edilmiş ve

209-)Şirket'in ödenmiş sermayesi 46.000.000 TL'ye çıkmıştır. Burada şöyle önemli bir nokta var ki, 6.000.000 TL sermaye artırımı ile yapılan halka arz dışında ortaklık paylarından 3.200.000 TL hakim ortak satışı ile toplam halka açık kısım 9.200.000 TL ile %20 olmuştur.

210-)Yani burada 6.000.000 TL halka arzdan elde edilen para Şirket'in kasaya giderken, 3.200.000 TL ortak hissesinden yapılan halka arz hakim ortağın kasasına gidiyor.

211-)Bana göre daha halka arz olunurken hakim ortağın hisse satması olumsuz bir durum. Bunu pek çok halka arz olan şirketlerde de görüyoruz.

212-)Hakim ortak paylarının tamamı Alfa Kazan'a aittir. Alfa Solar Enerji'nin herhangi bir bağlı ortaklığı veya iştiraki bulunmamaktadır. Alfa Solar'ın dahil olduğu grup Alfa Kazan ile Karabaş Aile'sinin bağlı şirketleri ve iştiraklerinden oluşmaktadır.

213-)Alfa Kazan'ın %100 oranında pay sahibi olduğu Boren Elektrik, Niğde İli Bor İlçesinde bulunan 10 MWe gücünde biyokütle elektrik santrali işletmektedir.

214-)Karabaş Ailesi tarafından kontrol edilen Selnur 2 Enerji, Ankara İli Gölbaşı İlçesinde 1 MWe gücünde güneş enerjisi santrali işletmektedir. Karabaş Ailesi üyelerinden Hüseyin Mertcan Karabaş'ın %50 oranında ortak olduğu++

215-)(i) Elma Güneş, Amasya’da bulunan 1 MWe gücündeki güneş enerjisi santralini işletmektedir ve (ii) Kerasus Güneş, Kütahya’da bulunan 600 Kwe gücündeki güneş enerjisi santralini işletmektedir.

216-)Alfa Kazan'ın doğrudan sermayesinin tamamı Karabaş Ailesi'ne aittir. Şöyle ki; Alfa Kazan sermayesinin %30'u Veysel Karabaş'a (Alfa Kazan ve Alfa Solar Yönetim Kurulu Başkanı),

217-)%30'u İsa Karabaş'a, %5'i Nimet Karabaş'a, %5’i Nurten Karabaş’a, %7,5’i Ifaket Karabaş’a, %7,5’i Ayşegül Ilgın’a, %7,5’i Hüseyin Mertcan Karabaş’a (Alfas Yönetim Kurulu Üyesi Ceo) ve %7,5’i Furkan Karabaş’a (Alfas Yönetim Kurulu Üyesi CFO)aittir.

218-)Alfa Kazan sermayesinde pay grupları bulunmamakta olup; imtiyazlı pay söz konusu değildir.

219-)Bir başka önemli konuda Yönetim Kurulu Üyeleri ve Üst Yönetim Kurulu genel olarak aile üyelerinden oluşuyor, Şirket'in kurumsallığı bakımından olumsuz.

220-)Alfa Solar Enerji'nin hisselerinde %17 oranında A grubu, %83 oranında B grubu pay bulunmakta. Bu paylardan A grubu paylar üzerinde yönetim kurulu üye seçiminde aday gösterme ve genel kurulda oy imtiyazı bulunmaktadır.

221-)Kâr payı üzerinde herhangi bir imtiyaz bulunmamaktadır. Şirketlerin hisselerinde imtiyaz bulunması istenen bir durum değildir. Özellikle kâr payı dağıtımında imtiyaz bulunan şirketleri analiz kapsamına almıyorum.

222-)Burada Alfas'da yönetim kurulu üye seçiminde oy imtiyazı bulunması olumsuz. Bu ne anlama gelir? Şirket tüm B grubu hisselerini satsa bile %13'lük imtiyazlı A grubu payları ile yönetimde söz sahibi olmaya devam edebilir. Burası yatırımcının takdirine kalmış bir durumdur.

223-)Her bir A grubu payın 5 oy hakkı var iken B grubu payların 1 oy hakkı bulunmaktadır.

224-)Hakim ortak hisse satmama taahhüdü: 23.08.2022 tarihli ve 2022/18 numaralı yönetim kurulu kararı ile Şirket tarafından halka arz edilen payların Borsa İstanbul'da işlem görmeye başladığı tarihten itibaren 1 yıl boyunca ++

225-)Şirket paylarının dolaşımdaki pay miktarının artmasına( bedelsiz sermaye artırımları hariç olmak üzere) yol açacak şekilde satışa veya halka arza edilmeyeceğine, bu doğrultuda bir karar alınmayacağına taahhütte bulunmuştur.

226-)Halka arzdan elde edilen paranın kullanım alanı: %45 yeni fabrika yatırımın sonuçlandırılması ve ek depo yatırımı, %45 işletme sermayesi, %10 Şirket fabrikalarının elektrik ihtiyacını karşılayacak ve tüketim kadar üretim yapacak GES ++

227-)(Güneş Enerjisi Elektrik Santrali) kurulması. Şirket global ve yerel ekonomik koşullar dikkate alınarak, söz konusu fonun kullanımında kategoriler ve tahsisat oranları arasında Şirket menfaatleri doğrultusunda geçiş yapabilecektir.

228-)Şirket halka arzdan 351.000.000 TL brüt, 335.000.000 TL net gelir elde edecektir.

06.03.2023 tarihli KAP bildirisinden Halka arzdan gelen fonun kullanım yerlerinin durumunu görüyoruz. Finansal tablo analizine geçtiğimizde nakit akışlarında takibini yaparız.

06.03.2023 tarihli KAP bildirisinden Halka arzdan gelen fonun kullanım yerlerinin durumunu görüyoruz. Finansal tablo analizine geçtiğimizde nakit akışlarında takibini yaparız.

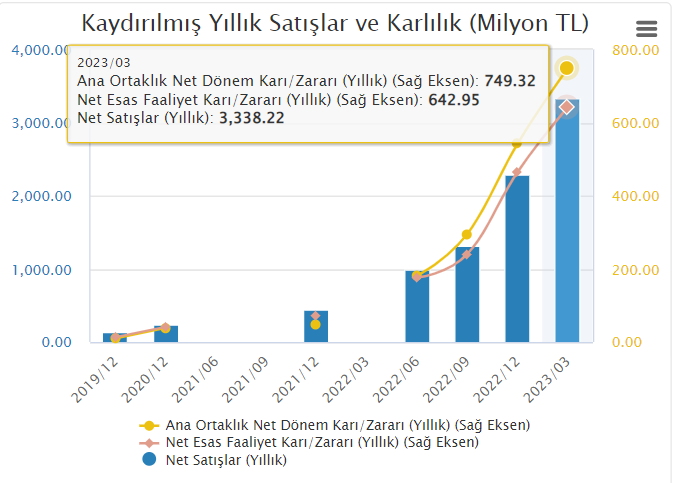

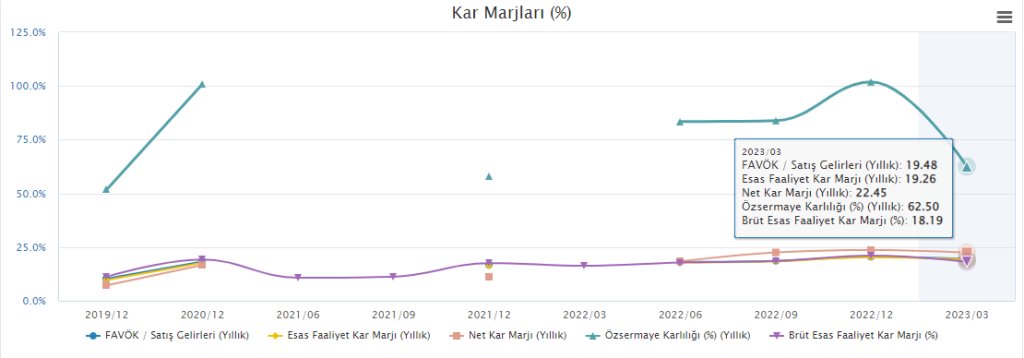

229-)Halka arz eden pay sahibi ise, yani Alfa Kazan, 187.200.000 TL brüt, 181.445.000 TL net gelir elde edecektir.

230-)Halka arzın gerekçesi: Şirket'in halka arzı ile kaynak elde edilmesi, kurumsallaşma, Şirket değerinin ortaya çıkması, Şirket'e değer yaratacak yatırım fırsatlarının fonlanması, bilinirlik ve tanınırlığın pekiştirilmesi, şeffaflık ve hesap verilebilirlik ilkelerinin ++

231-)daha güçlü bir şekilde uygulanması, Şirket'in kurumsal kimliğinin güçlendirilmesi hedeflenmektedir.

233-)Kâr dağıtım politikası olarak: Şirket paylarının borsada işlem görmeye başlamasını takip eden 5 yıl boyunca her dönem mevcut ekonomik gidişat ve koşullara göre değerlendirilmekle birlikte ilgili diğer mevzuat ve düzenlemelere göre net dağıtılabilir dönem kârının ++

234-)%30'unu nakit olarak dağıtılması için olumlu oy kullanacağını kabul, beyan ve taahhüt etmiştir. 10 Nisan 2023 tarihinde yapılan 2022 yılı olağan genel kurul toplantısında Şirket, dağıtılabilir dönem kârının %30'u oranını dağıtma kararı almıştır.

235-)Toplantı da oylama sonrası söz alan Ersan Uzunlar tarafından sorulan soru ile ileriki yıllarda da kâr dağıtılıp dağıtılmayacağı sorulduğunda.

236-)Yönetim Kurulu Üyesi Furkan KARABAŞ tarafından her yıl kâr dağıtımlarının kendi içerisinde ayrıca değerlendirileceği yönünde açıklama yapmıştır. Şirket'in halka arz izahnamesinde verdiği söz üzerine temettü dağıtma kararı olumlu.

237-)

Dönem İçinde Yapılan Bağış ve Yardımlar

Dönem İçinde Yapılan Bağış ve Yardımlar

238-)

7 - KAP'ta Yayınlanan Yeni İş İlişkileri

Alfa Solar Enerji, belirlemiş olduğu Şirket politikası gereği, 2022 yılı içerisinde 5 Milyon USD altı iş

anlaşmalarını KAP'a bildirmemiştir. 2023 yılı içinse bu tutar 10 Milyon USD olarak belirlenmiştir.

7 - KAP'ta Yayınlanan Yeni İş İlişkileri

Alfa Solar Enerji, belirlemiş olduğu Şirket politikası gereği, 2022 yılı içerisinde 5 Milyon USD altı iş

anlaşmalarını KAP'a bildirmemiştir. 2023 yılı içinse bu tutar 10 Milyon USD olarak belirlenmiştir.

239-)Belirtilen tutarın altında açıklama yapılmama sebebi, Şirket’in yıllık satış hacmi dikkate alındığında anlaşma tutarlarının yatırımcı kararını etkileyecek nitelikte olmamasıdır.

240-)KAP'ta yayınlanan son 4 habere göre 47.7 milyon USD'lik iş anlaşması yapılmış olup. USD/TL kurunu 19.5 TL olarak aldığımda 930.1 milyon TL civarında hasılat oluşturması beklenir. 2022 yıllık net satışları 2.3 milyar TL olduğunu düşündüğümüzde satışlara oranı %40,48 olur.

241-)

8 - Halka Arz Öncesi Şirket'in Mali Durumu

Temel analiz kapsamında finansal tablolar analizine geldik. Alfa Solar yeni halka arz olmuş bir şirket olduğu için son birkaç dönemden fazla finansal veriye ulaşmamız mümkün değil.

8 - Halka Arz Öncesi Şirket'in Mali Durumu

Temel analiz kapsamında finansal tablolar analizine geldik. Alfa Solar yeni halka arz olmuş bir şirket olduğu için son birkaç dönemden fazla finansal veriye ulaşmamız mümkün değil.

242-)O sebep ile ilk olarak izahnameden Şirket'in son birkaç yıllık mali tablolarının analizini yaptıktan sonra 2023/3 dönem finansal tablo analizine fastweb aracılığı ile grafikler ile devam edeceğiz.

243-)2019 itibari ile Şirket'in bilançosuna baktığımızda dönen varlıkları; nakit ve nakit benzerleri, finansal yatırımlar, ticari alacaklar, diğer alacaklar, stoklar, peşin ödenmiş giderler, cari dönem vergisiyle ilgili varlıklar ve diğer dönen varlıklardan oluşmaktadır.

244-)Şirket’in toplam dönen varlıklarının 2019, 2020, 2021 yıl sonu ve 2022/06 itibarıyla sırasıyla 71,7 milyon TL, 168,7 milyon TL, 402,7 milyon TL ve 894,7 milyon TL’lik kısımları dönen varlıklardan meydana gelmektedir.

245-).

2020 ve 2021 yıllarında dönen varlıklar bir önceki yıla göre sırasıyla; %135,2 ve %138,7 artmıştır. 2022/06’da 2021 yıl sonuna göre artış % 122,2 düzeyindedir.

2020 ve 2021 yıllarında dönen varlıklar bir önceki yıla göre sırasıyla; %135,2 ve %138,7 artmıştır. 2022/06’da 2021 yıl sonuna göre artış % 122,2 düzeyindedir.

246-)Dönen Varlıklar, 2019, 2020, 2021 yılları ve 2022/06 dönemlerinde varlık toplamının sırasıyla %91,0, %92,9, % 91,4 ve %92,1’ini oluşturmaktadır. Bu itibarla Şirket bilançosunun likiditesinin yüksek olduğu değerlendirilmektedir.

247-)31.12.2019, 31.12.2020, 31.12.2021 ve 30.06.2022 tarihlerinde sona eren dönemler itibarıyla Şirket’in özkaynakları sırasıyla 19,1 milyon TL, 57,9 milyon TL, 108,8 milyon TL ve 217,7 milyon TL’dir. Şirket’in özkaynakları;

248-)ödenmiş sermaye, kâr veya zararda yeniden sınıflandırılmayacak birikmiş diğer kapsamlı gelir-giderler, kârdan ayrılmış kısıtlanmış yedekler, geçmiş yıl kârları ve net dönem kârından oluşmaktadır. Şirket’in özkaynakları 2020 yılında bir önceki yıla göre %203,6 artarken

249-)2021 yılında bir önceki yıla göre %87,9 artmıştır. 2022/06’da 2021 yıl sonuna göre meydana gelen artış % 100,0’dür.

250-)Özkaynaklar 2019, 2020, 2021 ve 2022/06 dönemlerinde toplam bilanço büyüklüğünün sırasıyla %24,2, %31,9, %24,7 ve %22,4’ünü oluşturmaktadır.

251-)Şirket, ilgili dönemler itibarıyla sırasıyla; 9,9 milyon TL, 38,8 milyon TL, 48,4 milyon TL ve 138.9 milyon TL (2022 yıl ilk 6 ay) net dönemi kârı elde etmiştir. Şirket’in özkaynaklarında meydana gelen artışın sebebi net dönem kârlarıdır.

252-)Genel olarak baktığımda Şirket'in bilançosu yüksek likiditeye sahip olmakla beraber yüksek kaldıraç ile çalışıyor. Borçlanmalar tarafına baktığımda ise en yüksek borç kalemleri genel olarak ticari borçlar ve müşteri sözleşmelerinden doğan yükümlülüklerden oluşuyor.

253-)Yükümlülükler tarafında bu kalemlerin ağırlıkta olması çok sorun değil olumlu hatta. Finansal borçların ağırlıkta olması olumsuz bir durum olarak değerlendirilebilirdi.

Şimdi Şirket'in 2023/3 dönem son gelen bilançosunun analizine geçelim.

Şimdi Şirket'in 2023/3 dönem son gelen bilançosunun analizine geçelim.

254-)

9 - 2023/3 Dönem Bilanço Analizi

9 - 2023/3 Dönem Bilanço Analizi

255-)Ben finansal tablo analizinde ilk olarak net satışların artışına bakarım. Daha sonra satışlardan aldığım artış oranını bilanço kalemlerinde ve maliyet analizinde yorumlarım.

256-)Alfas'ın net satışlarının artışına dönemsel olarak baktığımda 2022/3 çeyrekte 253.3 milyon TL olan net satışların %410'luk artış ile 1.294 milyon TL'ye yükseldiğini görüyorum.

257-)Muazzam bir artış. 2022 son çeyrekte devreye giren 500 MWp'lik Yeni Fabrika'nın ilk fazının etkisini görüyoruz. Şirket 2023 yılına 790.7 MWp/yıl'lık kapasite ile giriş yapmıştı.

258-)Yukarıda Şirketten aldığım mailde Haziran ayında Yeni Fabrika'nın ikinci fazının devreye girmesi ile toplam kapasitenin 1.290.7 MWp olacağını faaliyet raporlarından öğrenmiştik.

259-)Biz yıl ortalamasında kapasitenin 1.040 MWp olduğunu varsayalım ve KKO oranı da %75-80 olduğunu tahmin edelim bu durumda 750-800 MWp civarında üretim yapabilirler.

260-)Geçtiğimiz yıla oranla nereden baksak %130 civarı bir üretim artışına tekabül eder. Şirket'in ürettiğini satamamak gibi bir durumu görünmüyor.

261-)Şirket enflasyon, ham madde krizlerinden kaynaklı maliyet artışı ve kur dalgalanmalarından etkilenmemek için her ayın son haftasında o ayı takip eden üç dört ay sonraki satış fiyatlarını belirlemekte ve üretimde kullandığı hammadde fiyat artışlarını ve döviz++

262-)kurundaki değişmeleri bu sayede satış fiyatlarına anlık olarak yansıtabilmektedir. Dolayısıyla birim bazında hiç fiyat artışı olmadığını düşünerek ciro ve kârlılıkta nominal bazda en az %130 civarı bir artış görmemiz mümkün.

263-)Net satış artış oranını öğrendiğimize göre bilançonun ilk kalemi dönen varlıklar kalemi ile başlayabiliriz. 2022/3 dönem bilanço verileri olmadığı için baz dönemi olarak 2021/12 ile 2022/6 dönemin ortalama verilerini kullanacağım.

264-)2022/3 dönemde ortalama olarak toplam dönen varlıkların 648 milyon TL olduğunu tahmin ediyorum. 2023/3 dönemine geldiğimizde toplam dönen varlıkların 2.137 milyon TL olduğunu görüyorum.

265-)Ortalama olarak %229 civarında toplam dönen varlıklarda bir yıl öncesine göre artış söz konusu. Varlıkların artması olumlu bir durumdur.

266-)Tabi burada varlıkların nasıl ve ne şekilde artmış olduğu önemli bir soru.. ki, bu kısıma özkaynaklar kalemine geldiğimizde bakacağız ve nakit akış tablosu kaleminde anlamaya çalışacağız.

267-)Dönen varlıklardaki artış oranını öğrendikten sonra dönen varlıkların yapısına baktığımda nakit benzerlerinin 2022/12 dönemine göre %21,36 azaldığını görüyorum. Bunun sebebini nakit akış tablosuna baktığımızda anlayabiliriz.

268-)Finansal yatırımlar kaleminde ciddi oranda (yaklaşık 15 kat) artış görüyorum. Bunun sebebine de bakacağız, daha sonra stoklar kaleminde bir önceki çeyreğe göre %29,45, bir yıl önceki dönemin ortalamasına (172.9milyon TL) göre ise %256'lık bir artış görüyorum.

269-)Ticari alacaklar da ise hem bir önceki çeyreğe göre hem de bir yıl önceki aynı döneme göre ciddi düşüş var ticari alacaklar dönen varlıklar içerisinde çok düşük bir ağırlığa sahip. Şirket zaten yukarıda genel olarak peşin çalıştığını ifade etmişti. Olumlu.

270-)Yani dönen varlık kalemlerini ağırlığına göre sıralayacak olursak: Nakit ve nakit benzerleri birinci sırada %30,21'lik ağırlığa sahip. İkinci sırada %28,83 ile stoklar, üçüncü sırada %25 ile finansal yatırımlar, dördüncü sırada %10 ile peşin ödenmiş giderler.

271-)Bu dört kalemin toplamı dönen varlıkların %95'ini oluşturuyor. Dönen varlıklar ise toplam varlıkların %85,77'sini oluşturuyor. Şirket fazlasıyla likit bir şirket. Dönen varlıklardaki diğer kalemler çok önemli bir ağırlığa sahip olmadığı için detaya girmiyorum.

272-)Şimdi de bu saydığım kalemlerin yapısını finansal rapor dipnotlarından anlamaya çalışalım.

273-)İlk olarak nakit ve nakit benzerleri kalemine bakıyorum. Baktığım zaman ilgili dönem itibariyle Şirket'in kasasında 106.4 bin TL olduğunu, 350 milyon TL vadeli mevduatı olduğunu 3.2 milyon ++

274-)vadesiz mevduatı olduğunu ve 290.9 milyon TL'de vadesi 3 aydan kısa likit fon hesaplarından oluşan nakit benzeri varlıklara sahip olduğunu görüyorum.

275-)Buradan da TL ve USD vadeli mevduatlarının ortalama faiz oranlarını görüyoruz. Nakit benzerleri tarafında olumsuz bir durum görünmüyor.

276-)İkinci ağırlıklı olan stoklar kalemine baktığımda ise 3 aylık döneme göre ilk madde ve malzemelerin oranı %85,9'dan %64'e düşmüş. Burada hazır mamüllerin artmış olduğunu görüyoruz.

277-)Bizim arzuladığımız mamüllerin daima azalışta ilk madde ve malzemelerin artışta olmasıdır. Faaliyet etkinlik analizine geldiğimizde buraya değineceğiz. Toplam stoklar bir önceki çeyreğe göre %29 artmıştır.

278-)Üçüncü ağırlığa sahip finansal yatırımlar kalemine baktığımda finansal yatırımların toplamda %1.529 arttığını görüyorum. 33.3 milyon TL'den 543.4 milyon TL'ye yükselmiş finansal yatırımlar.

279-)Şirket izahnamede ifade ettiği gibi halka arzdan elde edilen gelirin KKM, vadeli mevduat veya Eurobond, yatırım fonları gibi menkul kıymetlerde değerlendireceğini ifade etmişti ve dediği gibi de yapmış görünüyor.

280-)KKM'ye bağlanan mevduattan ortalama olarak %1,69 getiri sağladığını görüyorum.

281-)Şirket'in finansal yatırımlarının içerisinde borsada işlem gören paylar kalemi var. Burada maliyet değeri 17.5 milyon TL olan varlığın 56.4 milyon TL değer artışı ile 73.9 milyon TL'ye yükseldiğini görüyoruz.

282-)Şirket'in Yönetim Kurulu Üyesi ve CFO'su olan Furkan Karabaş'ın finansal piyasalara ilgisi olduğunu ve kendisine bu alanda yetkinlik kazandırdığını görüyoruz. Furkan Karabaş 1995 doğumlu ve 2018 Bilkent Üniversitesi İşletme Bölümü mezunudur.

283-)Yani Şirket'in hisse senedi piyasalarında aktif olarak işlemler yaptığını görme olasılığımız yüksek. Umarım bu aktif işlemleri kendi hisse fiyatlarında spekülasyon yapmak amacı ile kullanmazlar ve faaliyetlerinden para kazanmaya odaklanırlar.

284-)Dördüncü ağırlıklı kaleme baktığımızda verilen sipariş avanslarından kaynaklanan bir varlık olduğunu görüyoruz. Olumsuz bir durum yok.

285-)Genel olarak Şirket'in dönen varlıkları tarafında olumsuz bir durum göremedim. Duran varlıklar tarafından devam ediyorum. Baktığım zaman Şirket'in duran varlıklar tarafında çok fazla bir kaleme sahip olmadığını görüyorum.

286-)Duran varlıkların geçen yılki ortalamasına baktığım da 57.5 milyon TL civarında olduğunu tahmin ediyorum. 2023/3 çeyrek dönem itibariyle duran varlıklar %516 civarında artış ile 354.6 milyon liraya yükselmiş.

287-)Ve bu duran varlık kaleminin %84,13'ü maddi duran varlıklar, geri kalan kısmı ise ertelenmiş vergi varlığından oluşuyor yani burada da bir sorun görünmüyor.

288-)Genel olarak varlıklarda bir sorun görünmüyor. Toplam varlıklar bir yıl önceki dönemde ortalama 706 milyon TL'den %252 artış ile 2 milyar 492 milyon 648 bin TL'ye yükselmiş. Olumlu.

289-)Maddi duran varlıklar kaleminin detaylarına baktığımda 1 Ocak 2022 tarihinde 47.6 milyon TL olan toplam maddi duran varlıklar kalemi 2022 yılı içerisinde 183.4 milyon TL'si yapılmakta olan yatırımlardan oluşmakla birlikte 185.7 milyon TL

290-)maddi duran varlıklara ekleme yapılmış. Ve 2022 sonunda toplam maddi duran varlıklar 233.4 milyon TL'ye ulaşmış. Son bilanço itibariyle 3 aylık dönemde yapılmakta olan yatırımlar kalemine 81.6 milyon TL ilave yapılarak toplam yapılmakta olan yatırımlar

291-)316 milyon TL'ye ulaşmış. 966 bin TL tesis makine ve cihazlar kalemine ilave yapılmış 88 bin lira demirbaşlar kalemine ilave yapılmış. Yani Şirket'in yatırım harcamalarına devam ettiğini görüyoruz. Olumlu.

292-)Varlık tarafını bitirdikten sonra borçlar tarafına geçiyorum. Toplam kısa vadeli yükümlülüklerine baktığımda 1.207 milyon TL olduğunu görüyorum. En önemli kısa vadeli borç kalemlerine baktığım zaman ise birinci sırada ticari borçların %43,3 ağırlığa sahip olduğunu görüyorum.

293-)Ticari borçların oranının yüksek olması olumludur. İkinci ağırlıklı kalem ise aynı şekilde %43 ağırlık ile devam eden inşaat, taahhüt veya hizmet sözleşmelerinden borçlar. Bu kalemi de ticari borç gibi düşünebiliriz.

294-)Şirket yapılacak iş anlaşmaları karşılığında sipariş avansı alıyor ve henüz malı teslim etmediği için bu kalemde muhasebeleştiriliyor. Malı teslim ettiği zaman borç kalkacak. Yani bu iki kalem toplam borçların %86,3'ünü oluşturuyor, ki bence çok olumlu.

295-)Üçüncü ağırlıklı kalem ise kısa vadeli borçlanmaların kısa vadeli borçlara oranı. Yani bankalara olan finansal borçlar. Bu kalem ise toplam kısa vadeli borçların içinde %5,22'lik bir orana sahip sektörün ise %11,2. Yani sektöründen daha az finansal borç kullanıyor.

296-)Bence gayet olumlu. Bir önceki çeyreğe göre finansal borç oranı artmış olsa da yine de güvenli seviyelerde olduğunu düşünüyorum. Peter Lynch bir şirketin başını belaya sokabilecek en riskli borç türünün finansal borçlar olduğunu söylerdi.

297-)Bu sebep ile olumlu. Diğer kalemler ise çok küçük oranlara sahip olduğu için detaya girmiyorum.

298-)Uzun vadeli yükümlülüklere baktığım zaman uzun vadeli finansal borçlanmaların bir önceki çeyreğe göre yüzdesel olarak astronomik oranda arttığını görüyorum. 228 bin TL'den 82.132 bin TL'ye %35.856,28 arttığını görüyorum.

299-)Şirketin büyüyen iş hacmini düşündüğümüzde uzun vadeye yayılan borç miktarının artması normal.

300-)Şirket'in uzun vadeli ve kısa vadeli borçlarının detayları aşağıdaki gibidir.

301-)Şirket'in kullanmış olduğu kredilerinin faiz oranları aşağıdaki gibidir. Burada TL kredisi faiz oranlarını görüyoruz enflasyona göre gayet düşük oranlarda. Yukarıda nakit benzerlerinin mevduat faizi oranlarını da görmüştük. Burada olumsuz bir durum yok bence.

302-)Kısa vadeli ve uzun vadeli borçların yapısını analiz ettikten sonra borç çarpanlarının analizine geçelim ve daha sonra özkaynak yapısını analiz edelim. İlk olarak borç kaldıraç oranı dediğimiz toplam borçlar / toplam varlıklar oranına bakıyorum.

303-)Kaldıraç oranına baktığım zaman son iki çeyrekte Şirket'in kaldıraç oranı %78'den %51'e düşmüş. Bu müthiş bir oran. Buradan şunu anlayabiliriz: Ya Şirket hisse ihraç etti ya da faaliyetlerinden ciddi kâr elde etti.

304-)Bunu anlamak için özkaynakların yapısını analiz etmemiz gerekiyor oraya bakacağız analizimin ilerleyen sürecinde. Borç kaldıraç oranı olumlu.

305-)Borçlar kısmında cari oran ile devam ediyorum. Nedir cari oran? Kısaca dönen varlıkları ile kısa vadeli yükümlülüklerini ödeme gücünü ölçen finans camiasında sıkçana kullanılan bir rasyo.

306-)Baktığımız zaman Alfas'ın cari oranı 1.77. Yani Şirket borçlarını 1.77 kez ödeyebilir. Olumlu. Sektörünün de 1.28 imiş. Likit oran ve nakit oranlara baktığımızda ise onlarda sırasıyla 1.25 ve 0.99 oranları ile gayet güçlü bir konumda. Olumlu.

307-)Yani Şirket'in borçlarını ödemek noktasında riski bulunmuyor. Zaten borçlarının %86'sı ticari borçlardan oluşuyor gayet olumlu.

308-)Son borç ödeme çarpanı olarak Şirket'in net borcu ve net borcu ödemekte sıkça kullanılan net borç/ favök çarpanına bakalım. Net borcu bulmak için ilk olarak Şirket'in kısa ve uzun vadeli toplam finansal borçlarını topluyorum.

309-)Şirket'in 148.056.938 TL toplam finansal borçları bulunuyor.

310-)Şirket'in kasasında ise toplam 645.939.007 TL nakit ve nakit benzerleri bulunuyor. Nakit ve nakit benzerlerinden toplam finansal borçlarını çıkarttığımızda net borç pozisyonunu buluyoruz.

311-)645.939.007 - 148.056.938= 497.882.069 TL Şirket net nakit pozisyonunda. Yani Şirket borçlarını ödedikten sonra 497.8 milyon TL nakdi kalıyor. Bu durumda net borç favök rasyosuna bakmamızın anlamı kalmıyor çünkü net borç yok. Olumlu.

312-)Borçlar tarafını bitirdikten sonra özkaynaklar kalemine geliyoruz. Toplam özkaynaklara baktığımız zaman bir yıl önceki dönemde ortalama 163.2 milyon TL olan özkaynakların %634 civarında arttığını görüyoruz. Bu müthiş bir artış.

313-)Yalnız burada paylara ilişkin primler kalemi dediğimiz halka arz edilen hisselerden elde edilen 329.832.221 TL'yi unutmamak gerek.

314-)Genel olarak toplam özkaynakların nasıl oluştuğuna baktığımız zaman; geçmiş yıllar kârları, net dönem kârı ve kârdan ayrılan kısıtlanmış yedekler kalemi dediğimiz otofinansmanı sağlayan kalemlerin ağırlıkta olduğunu görüyorum.

315-)Bu üç kalemin toplamı özkaynakların %68,8'ini oluşturuyor. Olumlu. Özellikle net dönem kârı özkaynakların içerisinde ne kadar ağırlığa sahip olursa otofinansman gücü o kadar güçlü ve kârlı bir şirket olduğunu söyleyebiliriz.

316-)Kâr veya zararda yeninden sınıflandırılmayacak birikmiş diğer kapsamlı gelirler/( giderler) kaleminde (1.835.569) beklenen enflasyon oranı ve reel reeskont oranı kullanılarak finansal durum tablosu gününe indirgenerek hesaplanmış kıdem tazminatı yükümlülüğü yansıtılmıştır.

317-)Bilançonun varlıkları ve yükümlülüklerinin analizini bitirdikten sonra faaliyet etkinlik analizine göz atmak istiyorum.

318-)Stok devir hızı ve stok devir süresine baktığımız zaman stok devir hızı 5.77'e doğru yükselirken stok devir süresi 63 güne düşmüş. Yani Şirket faaliyetlerinde etkin bir şekilde çalışıyor. Olumlu.

319-)Alacak devir hızı ve alacak tahsil süresine baktığımız zaman enerji sektörü alacak devir hızı 13.67 iken Alfas'ın alacak devir hızı 80.43. Sektörün alacak tahsil süresi 71 gün iken Alfas'ın alacak tahsil süresi 4.54 gün.

320-)Yani Şirket Neredeyse peşin çalışıyor. Zaten faaliyet raporunda da bunu ifade etmişlerdi. Ticari alacaklarının dönen varlıklarının içerisindeki düşük oranından da bunu anlayabiliyorduk son derece olumlu bir durum. Tebrik edilesi..

321-)Ticari borç devir hızı ve ticari borç devir süresine baktığımız zamanda ise enerji sektörünün ticari borç devir hızı 8 iken Alfas'ın ticari borç devir hızı 5.08. Ticari borç devir hızı ne kadar düşük olursa o kadar olumludur.

322-)Şirket'in borçlarını ödeme süresi 72 gün iken sektörün 81.37. Sektöründen hızlı ödüyormuş, borç devir hızı düşük olmasına rağmen. Ama alacak tahsil süresi ortalama 4.5 gün iken ticari borç ödeme süresinin ortalama 72 gün olması çok olumlu.

323-)Nakit döndürme süresine baktığımda çok ender rastlanan bir durum görüyorum. Şirket'in nakit döndürme süresi -4 gün. Yani Şirket daha üretimi yapmadan tahsilatını yapıyor neredeyse. Yani Şirket'in nakit yaratma problemi yok gibi görünüyor. Olumlu.

324-)Aktif devir hızı ise son dönem itibari ile 1.34. Sektörün ise 0.98. Yani Şirket'in toplam varlıkları 100 lira ise 134 liralık satış yapıyor diye düşünebiliriz.

325-)

10 - Gelir Tablosu Analizi

Bilanço analizini bitirdikten sonra gelir tablosu ve maliyet analizi ile devam edelim.

10 - Gelir Tablosu Analizi

Bilanço analizini bitirdikten sonra gelir tablosu ve maliyet analizi ile devam edelim.

326-)Gelir tablosunda ilk olarak satışların artışına bakmıştık. %410 net satışlarda artış vardı. Net satışlar yıllıklandırılmış olarak 3.3 milyar TL. Net dönem kârı yıllıklandırılmış olarak 749.3 milyon TL. Net faaliyet kârı yıllıklandırılmış olarak 642.9 milyon TL.

327-)Geçen yılın aynı döneminde çeyreklik net satış 253.3 milyon TL, 2023/3 dönem net satışlar 1.294 milyon TL. Geçtiğimizin yılın aynı döneminde net dönem kârı 36.6 milyon TL iken 2023/3 dönemde 243.2 milyon TL'ye yükselmiş. %563,7'lik bir artış söz konusu.

328-)Net faaliyet kârı geçtiğimiz dönem 39.3 milyon TL iken 2023/3 dönemde 217.2 milyon TL. Net faaliyet kârında ise %452'lik bir artış söz konusu. Bizim için burada en önemli artış verisi net dönem kârındaki artış verisi.

329-)Net satışlar %410 artarken net faaliyet kârının %452 artması Şirket'in satışların maliyetini düşürdükleri anlamına gelir. Olumlu.

330-)Geçtiğimiz 2022/3 döneminde yıllık %85 olan satışların maliyeti %79,72'e inmiş. Çok olumlu bir durum. Rahmetli Yaşar Erdinç Hoca olsaydı müthiş bir oran bu derdi.

331-)Finansman giderlerine baktığımda ise Şirket genel olarak finansman giderlerinden gelir yaratıyor. Olumlu.

332-)Faaliyet giderlerine baktığımız zaman bu kalemin içinde genel yönetim giderleri, pazarlama giderleri ve ar-ge giderleri gibi kalemler vardır. Şirket ar-ge giderlerini üretim giderleri içerisinde muhasebeleştirdiğinden bu kalem satışların maliyetinin içerisinde.

333-)Genel olarak baktığımız zaman faaliyet giderlerinin normal seviyelerde yönetildiğini görüyorum, detaylara bakacağız şu an için gayet olumlu.

334-)Amortismanların satışların maliyetine oranına baktığımız zaman %0,28 olduğunu görüyorum. Yani satışların maliyeti tamamen üretim giderlerinden kaynaklanıyor amortisman giderleri çok düşük bir oran.

335-)Amortismanların satışların maliyetine oranı nedir? Derseniz. Amortisman: Satın alınan varlıkların faydalı ömürlerine göre amortismana tabi tutulması, yani belirlenen dönemlerde belirlenen miktarlarda karşılık ayrılması ve bu amortismanların satışların

336-)maliyetine dahil edilerek üretim gideri olarak gösterilen muhasebesel bir işlemdir. Amortisman muhasebe metodolojisinde gider olarak gösterilir lakin nakit çıkışı gerektirmeyen bir işlemdir. Bu sebep ile böyle bir oran kullanıyoruz.

337-)Yabancı para varlık ve yükümlülüklerine baktığım zaman 543.3 milyon TL tutarında yabancı para pozisyonunda açığı var. Bu demek oluyor ki döviz kurlarında %10'luk bir yukarı hareket oluşsa TL'deki değer kaybından Şirket 54 milyon TL zarar yazacak.

338-)Şirket'in döviz pozisyonunu dengelemesi gerek. Olumsuz.

339-)Hisse fiyatı ve kârlılık ilişkisi benim analizlerimde çok önem verdiğim bir grafik, lakin bu grafiğe uzun vadeli geçmişe dönük olarak bakmak anlamlı oluyor. Alfas yeni borsaya kote olduğu için 3 dönemlik veriye sahibiz.

340-)Fakat yine de son üç döneme bakıldığında endeks üzeri getiri sağlamış ve piyasa değeri faaliyet kârlarını takip etmiş.Olumlu.

341-)Aşağıdaki gelir tablosunu yorumlayacak olursam. Şirket 2023 yılının ilk üç aylık döneminde 1 milyar 294 milyon TL net satış yapmış. Satışların maliyeti ise kırmızı kutucuk içine aldığım 1 milyar 58 milyon TL gider olmuş.

342-)Satışların maliyeti %399,48 artmış. Net satışlar %410,83 artmıştı. (net satışlardan oransal olarak fazla artan tüm gider kalemleri olumsuzdur) Burada satışların maliyetinin marjı %81,81 olarak gerçekleşmiş. Bir yıl önceki dönemde %83,66 imiş satışların maliyeti.

343-Şirket burada kârlılığını artırmış ve maliyetlerini %1,85 puan düşürmüş. %1,85 çok mu önemli diye düşünmeyin 1.3 milyarlık ciro içerisinde yaklaşık 24 milyon TL faaliyet kârına katkı yapar.

344-)Satışların maliyetinin hem satışlardan az artması hem de satışların maliyetinin oransal olarak düşmesi olumlu. Buradaki satışların maliyetini çeyreklik olarak verdim. Yukarıda yıllık olarak satışların maliyeti %79,72'ye düşmüştü bunu unutmayalım.

345-)Faaliyet giderleri ile devam edelim. Kırmızı kutucuk içine aldıklarımı gider olarak düşünebilirsiniz. Siyah kutucuklarda gelir. 235.3 milyon TL brüt kârdan 203.2 milyon TL esas faaliyet kârı kalmış.

346-)Genel yönetim giderleri - pazarlama giderler- esas faaliyetlerden diğer giderler yaklaşık olarak 32.1 milyon TL net faaliyet gideri yaratmışlar. Burada genel yönetim giderleri %517 artmış. 1 milyon 844 bin TL olan genel yönetim giderleri 11 milyon 385 bin TL'ye yükselmiş.

347-)Net satış oranından fazla artması olumsuz bir durum. Normal şartlarda enflasyon oranında artmasını bekleriz ama Alfas yeni yatırımlar ile kapasitesini ve iş hacmini büyüten bir şirket olduğu için yeni personel alımları sebebiyle buradaki yüksek artışı da normal karşılarız ++

348-)fakat net satışlardan da fazla olması olumsuzdur.Genel yönetim giderleri - pazarlama giderler- esas faaliyetlerden diğer giderler yaklaşık olarak 32.1 milyon TL net faaliyet gideri yaratmışlar. Burada genel yönetim giderleri %517 artmış.

349-)1 milyon 844 bin TL olan genel yönetim giderleri 11 milyon 385 bin TL'ye yükselmiş. Net satış oranından fazla artması olumsuz bir durum.

350-)Normal şartlarda enflasyon oranında artmasını bekleriz ama Alfas yeni yatırımlar ile kapasitesini ve iş hacmini büyüten bir şirket olduğu için yeni personel alımları sebebiyle buradaki yüksek artışı da normal karşılarız fakat net satışlardan da fazla olması olumsuzdur.

351-)Genel yönetim giderlerindeki kalemlerin detayına baktığımda işçi ve ücret giderlerinde %321'lik artış var. Dışarıdan sağlanan fayda ve hizmetler, kira giderleri, danışmanlık giderleri bağış ve yardımlar gibi kalemlerde ciddi derecede artışlar var.