Pegasus (#PGSUS) bilançosunu aldık. Şirket tarihinin en iyi ilk çeyrek EBITDA performansı gerçekleşti. 🛫

Geçen seneye göre (-60 mio) bu sene daha düşük (-21 mio Euro) zarar geldi.

Havacılığın ilk çeyreğinde bu çok normal. EBITDA büyümesi ve marjları çok daha önemli.

(1/6)

Geçen seneye göre (-60 mio) bu sene daha düşük (-21 mio Euro) zarar geldi.

Havacılığın ilk çeyreğinde bu çok normal. EBITDA büyümesi ve marjları çok daha önemli.

(1/6)

Bana göre en sevindirici olan taraf yolcu sayıları ve spesifik olarak dış hat tarafında artış.

İlk çeyrekte seyahat talebinde görülen ivme ile birlikte bir trafik oldukça iyi seyretti.

(2/6)

İlk çeyrekte seyahat talebinde görülen ivme ile birlikte bir trafik oldukça iyi seyretti.

(2/6)

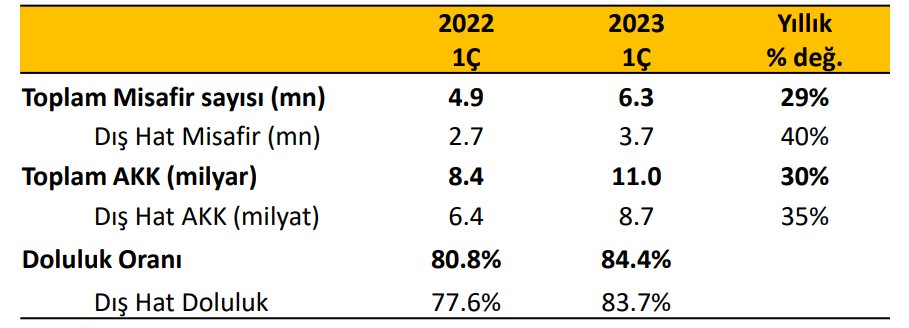

Dış hat misafir sayısında kaydedilen %40 artışın desteğiyle ilk çeyrek toplam misafir sayısı geçen seneye göre %29 artış gösterdi.

Toplam doluluk oranı %84.4’e ulaştı. Dış hat doluluk oranı ise 6.1 puan artışla %83.7 oldu.

(3/6)

Toplam doluluk oranı %84.4’e ulaştı. Dış hat doluluk oranı ise 6.1 puan artışla %83.7 oldu.

(3/6)

Sunumda bilet satışlarının hız kazanmaya başladığı ve dış hat yolcu talebinin yaz sezonunda kuvvetli olacağı bekleniyor.

%20'lik kapasite artış beklentisi devam. Son 3 gün içinde 2 A-321neo aileye katıldı. (Video)

(4/6)

%20'lik kapasite artış beklentisi devam. Son 3 gün içinde 2 A-321neo aileye katıldı. (Video)

(4/6)

2023’de toplamında 2022’ye göre dış hat doluluk oranında 1-2 puan, toplam yan gelir/misafir oranında yüksek tek haneli artış öngörülüyor.

Yan gelirler Pegasus için önemli. İlk çeyrekte 442 milyon Euro gelirin 156 milyonu buradan geldi.

(5/6)

Yan gelirler Pegasus için önemli. İlk çeyrekte 442 milyon Euro gelirin 156 milyonu buradan geldi.

(5/6)

Ben havacılığı beğenmeye devam ediyorum. 2023 turizm sezonu için oldukça umutluyum.

Şirket hedge yaparak devam etse de petrolün geri çekilmesi de burada önemli bir detay.

Teşekkür ederim.

(6/6)

Şirket hedge yaparak devam etse de petrolün geri çekilmesi de burada önemli bir detay.

Teşekkür ederim.

(6/6)

• • •

Missing some Tweet in this thread? You can try to

force a refresh