#תיק_וירטואלי #מלרן

אז אחרי שטיפה נרגענו מהטירוף של אתמול ושל שלשום 🏆 ועם מבול הדוחות בתקופה הזו של הרבעון, הנה כמה נקודות מרכזיות מהדוח של מלרן.

אין חשיבות לסדר, אני כותב לפי הסדר שאני קורא.

תובנות ומסקנות בסוף.

יצא קצת ארוך אבל די מקיף את הכל לדעתי

⬇️

אז אחרי שטיפה נרגענו מהטירוף של אתמול ושל שלשום 🏆 ועם מבול הדוחות בתקופה הזו של הרבעון, הנה כמה נקודות מרכזיות מהדוח של מלרן.

אין חשיבות לסדר, אני כותב לפי הסדר שאני קורא.

תובנות ומסקנות בסוף.

יצא קצת ארוך אבל די מקיף את הכל לדעתי

⬇️

https://twitter.com/rafabieren/status/1661039951301992449

סתם אנקדוטה

הציוץ הראשון שלי בטוויטר היה הציוץ הזה 👇🏽 על הרכישה של לוגאנו.

כבר אז כתבתי בטלגרם שאני לא אוהב את הרכישה ועדיף שיתרכזו בעסק הליבה (לצערי כבר אין לי את ההודעה הזו) ומכרתי את האחזקה שם באותו היום.

לא היה לי מושג אז עד כמה זה יהיה משמעותי

⬇️

הציוץ הראשון שלי בטוויטר היה הציוץ הזה 👇🏽 על הרכישה של לוגאנו.

כבר אז כתבתי בטלגרם שאני לא אוהב את הרכישה ועדיף שיתרכזו בעסק הליבה (לצערי כבר אין לי את ההודעה הזו) ומכרתי את האחזקה שם באותו היום.

לא היה לי מושג אז עד כמה זה יהיה משמעותי

⬇️

https://twitter.com/rafabieren/status/1407612888173486081?s=20

ברבעון הראשון מלרן ביצעה רכישה עצמית לאג"ח ג' ואג"ח ד' בהיקף של כמעט 30 מ'₪, בגינם רשמה רווח מיידי לפני מס של 4.36 מ'₪ (3.2 מ'₪ אחרי מס).

הרכישות של האגח המשיכו בQ2 ואני מצפה שזה יימשך גם בעתיד הקרוב.

אני חושב שזה החלטה נכונה וגם בתשואה הנוכחית של האג"ח זה הכרחי להמשיך.

⬇️

הרכישות של האגח המשיכו בQ2 ואני מצפה שזה יימשך גם בעתיד הקרוב.

אני חושב שזה החלטה נכונה וגם בתשואה הנוכחית של האג"ח זה הכרחי להמשיך.

⬇️

תוצאות בישראל (ללא רכישת האג"ח) 🇮🇱:

- הנכסות נטו: 26.3 מ'₪ (+14% ביחס לרבעון מקביל)

- רווח נקי: 10.3 מ'₪ (-8%)

- הפרשה לחומ"ס: 1.8% במונחים שנתיים לעומת 0.48% ברבעון המקביל ו2.34% ברבעון הקודם.

- תיק אשראי: 872 מ'₪ (-7% ביחס לרבעון קודם)

⬇️

- הנכסות נטו: 26.3 מ'₪ (+14% ביחס לרבעון מקביל)

- רווח נקי: 10.3 מ'₪ (-8%)

- הפרשה לחומ"ס: 1.8% במונחים שנתיים לעומת 0.48% ברבעון המקביל ו2.34% ברבעון הקודם.

- תיק אשראי: 872 מ'₪ (-7% ביחס לרבעון קודם)

⬇️

מדד "מנהים" שעוקב אחרי מחירי רכבי יד2 ירד במעל מ15% ב22, ומתחילת 23 עלה ב8.8% עד אמצע מרץ.

מכיוון שהרכבים הם הבטוחות לההלוואות של לוגאנו ואלה מראש הלוואות בסיכון גבוה עם אחוזי כשל גבוהים אז למחירי רכבי יד2 יש משמעות גדולה לתוצאות החברה.

ספגה בQ1 ירידת ערך רכבים שעוקלו ב2.2 מ₪

⬇️

מכיוון שהרכבים הם הבטוחות לההלוואות של לוגאנו ואלה מראש הלוואות בסיכון גבוה עם אחוזי כשל גבוהים אז למחירי רכבי יד2 יש משמעות גדולה לתוצאות החברה.

ספגה בQ1 ירידת ערך רכבים שעוקלו ב2.2 מ₪

⬇️

תוצאות לוגאנו בארצות הברית (חלקה של מלרן 51%) 🇺🇸:

- הפסד של 1.2 מ'₪ (0.6 חלק מלרן) לעומת רווח של 0.5 מ'₪ ברבעון מקביל והפסד של 22.3 מ'₪ ב2022.

צמצום ההפסד כתוצאה מהתייצבות מחירי רכבי יד2 ותוכנית התייעלות.

- הפרשה להפסדי אשראי: 2.6מ'₪ לעומת 1.6מ₪ ברבעון מקביל ו20.1מ'₪ ב22

⬇️

- הפסד של 1.2 מ'₪ (0.6 חלק מלרן) לעומת רווח של 0.5 מ'₪ ברבעון מקביל והפסד של 22.3 מ'₪ ב2022.

צמצום ההפסד כתוצאה מהתייצבות מחירי רכבי יד2 ותוכנית התייעלות.

- הפרשה להפסדי אשראי: 2.6מ'₪ לעומת 1.6מ₪ ברבעון מקביל ו20.1מ'₪ ב22

⬇️

המח"מ של התיק מעט התקצר ביחס לרבעון קודם אבל עדיין יחסית גבוה ביחס לחברות בתחום וביחס לעבר.

הסיבה היא ירידה משמעותית בניכיון צ'קים לעומת עליה במימון יזמי נדלן ופרויקטי נדלן ותשתיות.

כלומר מדובר בשינוי אסטרטגי (נגיע לזה בהמשך)

⬇️

הסיבה היא ירידה משמעותית בניכיון צ'קים לעומת עליה במימון יזמי נדלן ופרויקטי נדלן ותשתיות.

כלומר מדובר בשינוי אסטרטגי (נגיע לזה בהמשך)

⬇️

מאזן ⚖️:

- נכסים שוטפים: 887 מ'₪

- נכסים לא שוטפים: 212 מ'₪

- סה"כ נכסים: 1,099 מ'₪

- התחייבויות שוטפות: 377 מ'₪

- התחייבויות לא שוטפות: 427 מ'₪

- סה"כ התחייבויות: 804 מ'₪

- הון עצמי: 293 מ'₪

⬇️

- נכסים שוטפים: 887 מ'₪

- נכסים לא שוטפים: 212 מ'₪

- סה"כ נכסים: 1,099 מ'₪

- התחייבויות שוטפות: 377 מ'₪

- התחייבויות לא שוטפות: 427 מ'₪

- סה"כ התחייבויות: 804 מ'₪

- הון עצמי: 293 מ'₪

⬇️

ניתן לראות שינוי משמעותי בתמהיל התיק בישראל ביחס לרבעון מקביל:

- ממסרים דחויים ירד מ416 ל230 מ'₪ 🔽

- מימון יזמות נדל"ן עולה מ51 ל224 מ'₪ 🔼

- אשראי לפרויקטי בנייה ותשתיות עולה מ0 ל61 מ'₪ 🔼

האם השינוי הזה חיובי?

לי כמשקיע יש מעט מידע כדי להעריך אבל ננסה לעבוד עם מה שיש

>>

⬇️

- ממסרים דחויים ירד מ416 ל230 מ'₪ 🔽

- מימון יזמות נדל"ן עולה מ51 ל224 מ'₪ 🔼

- אשראי לפרויקטי בנייה ותשתיות עולה מ0 ל61 מ'₪ 🔼

האם השינוי הזה חיובי?

לי כמשקיע יש מעט מידע כדי להעריך אבל ננסה לעבוד עם מה שיש

>>

⬇️

נכון להיום אין כלל הלוואות בתחומים שגדלו שנמצאות בשלב 2 או 3 (רמות סיכון לאי תשלום גבוהות) לעומת ממסרים ש39% נמצאים בסיכון.

הבעיה בנתון הזה היא שהנדלן עלה מהר ולכן ההלוואות האלה טריות יחסית ואולי פשוט לא הספיקו להגיע לכשל.

אמנם גם לפני שנה לא היו הלוואות לנדלן בשלב 2 או 3

>>

⬇️

הבעיה בנתון הזה היא שהנדלן עלה מהר ולכן ההלוואות האלה טריות יחסית ואולי פשוט לא הספיקו להגיע לכשל.

אמנם גם לפני שנה לא היו הלוואות לנדלן בשלב 2 או 3

>>

⬇️

אבל אז זה היה היקף קטן יחסית ביחס לתיק.

ובממסרים המצב הפוך, חלק גדול מההלוואות הטובות נפרעו וכך קטן האפיק הזה אבל במקביל ההלוואות הבעיתיות נשארו וכל האחוז שלהן גדל מ23% ל39%.

בנוסף אפשר לראות את אחוז ההפרשה לשלב 1 (ללא סיכון מיוחד) שגבוהה יותר כרגע לממסרים ביחס לנדלן.

>>>

⬇️

ובממסרים המצב הפוך, חלק גדול מההלוואות הטובות נפרעו וכך קטן האפיק הזה אבל במקביל ההלוואות הבעיתיות נשארו וכל האחוז שלהן גדל מ23% ל39%.

בנוסף אפשר לראות את אחוז ההפרשה לשלב 1 (ללא סיכון מיוחד) שגבוהה יותר כרגע לממסרים ביחס לנדלן.

>>>

⬇️

ובנוסף יש בטוחות למימון נדלן לעומת ממסרים ששם אין.

לסיכום הסעיף יש לנו אינדיקציה מסוימת שהגדילו הלוואות בסיכון נמוך יותר ביחס להלוואות שהקטינו, אבל אינדיקציה חלקית בלבד.

לגבי הריבית על ההלוואות האלה אין נתונים כלל ואין לי מושג 🤷🏽♂️

מה שידוע זה שהריבית הכוללת עלתה מ16.1 ל16.3%

⬇️

לסיכום הסעיף יש לנו אינדיקציה מסוימת שהגדילו הלוואות בסיכון נמוך יותר ביחס להלוואות שהקטינו, אבל אינדיקציה חלקית בלבד.

לגבי הריבית על ההלוואות האלה אין נתונים כלל ואין לי מושג 🤷🏽♂️

מה שידוע זה שהריבית הכוללת עלתה מ16.1 ל16.3%

⬇️

מבחינת חובות בפיגור המצב דווקא ממש סביר עם 8% חובות בפיגור(7% בפיגור מעל 30 יום), בדומה לדוח השנתי, וקצב כניסת חובות חדשים לפיגור הוא די נסבל בינתיים.

לשם ההשוואה אופל עם כ21% בפיגור בQ1 ובול עם 19% בפיגור בדוח השנתי

לשם ההשוואה אופל עם כ21% בפיגור בQ1 ובול עם 19% בפיגור בדוח השנתי

שמעתי משקיעים שמצפים לבייבק או לרכישה משמעותית של בעל השליטה מואנד ריאן כמו שראינו בעבר.

הבעיה שאחזקות הציבור נמוכות מאוד. אני לא חושב שהוא ירצה לרדת מ10% אחזקות ציבור כי אז זה ימנע מהם בעתיד להיכנס למדדים ולכן אולי יהיה רכישה אבל מוגבלת לדעתי.

בטח לא משהו להיתלות בו

⬇️

הבעיה שאחזקות הציבור נמוכות מאוד. אני לא חושב שהוא ירצה לרדת מ10% אחזקות ציבור כי אז זה ימנע מהם בעתיד להיכנס למדדים ולכן אולי יהיה רכישה אבל מוגבלת לדעתי.

בטח לא משהו להיתלות בו

⬇️

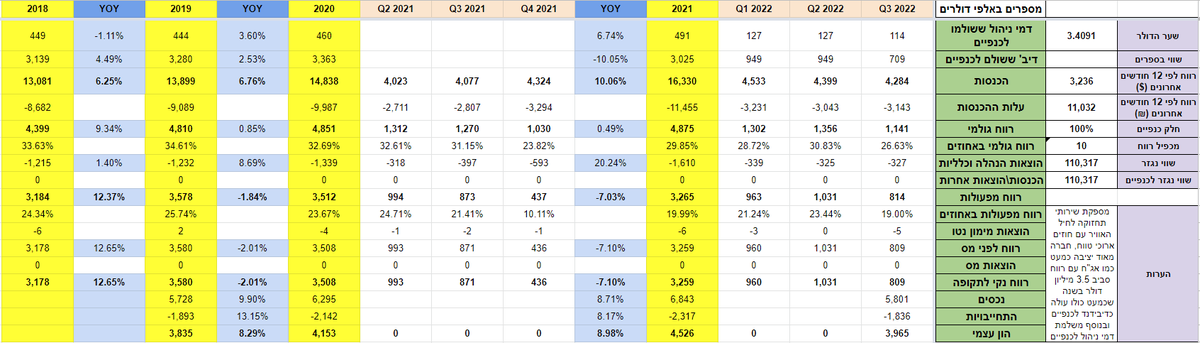

תיאור גרפי יפה שמפרק את הגורמים שהשפיעו על הרווח ברבעון ביחס לרבעון הקודם.

- הקיטון בתיק האשראי הוריד את הרווח ב2.4 מ'₪

- המרווח עלה והפרשה לחומ"ס ירדה (אבל עדיין גבוהה)

- הוצאות תפעול עלו

- רכישה עצמית של אגח תרמה משמעותית לרווח אבל מתקזזת חלקית עם הירידה בתיק בעקבות הרכישה

⬇️

- הקיטון בתיק האשראי הוריד את הרווח ב2.4 מ'₪

- המרווח עלה והפרשה לחומ"ס ירדה (אבל עדיין גבוהה)

- הוצאות תפעול עלו

- רכישה עצמית של אגח תרמה משמעותית לרווח אבל מתקזזת חלקית עם הירידה בתיק בעקבות הרכישה

⬇️

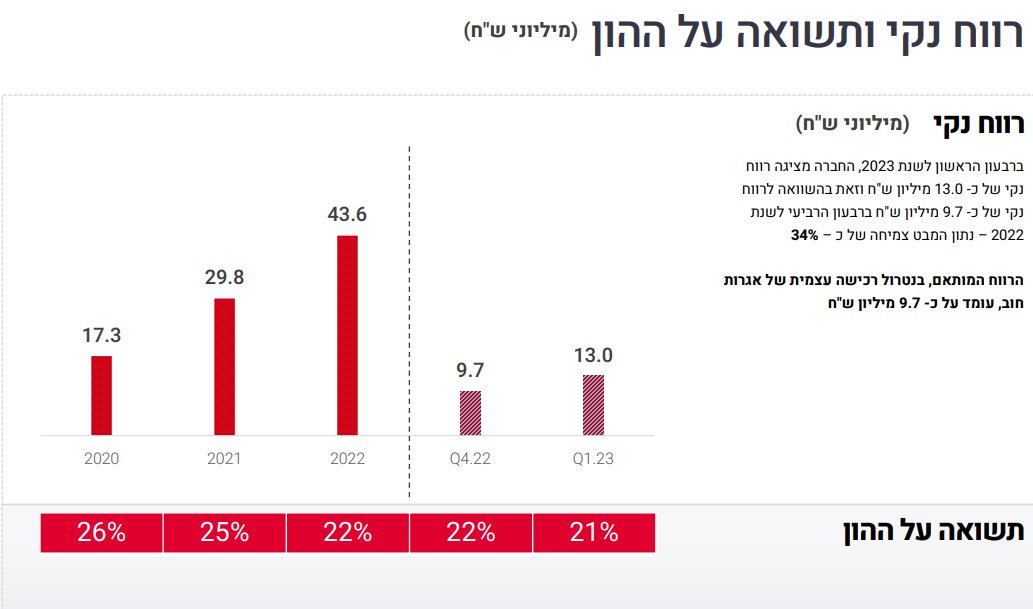

התשואה על ההון, מהנתונים החשובים בחברות אשראי, נמצאת במגמת ירידה שנבלמה מעט ברבעונים האחרונים.

מצפה מתחילת 2024 לראות טיפוס חזרה לכיוון ה25%

⬇️

מצפה מתחילת 2024 לראות טיפוס חזרה לכיוון ה25%

⬇️

הIRR והמרווח הפיננסי די טובים ביחס לענף וגם ביחס לעבר במלרן.

אני מצפה לראות שיפור בעתיד בROA שנמצא בנסיגה

אני מצפה לראות שיפור בעתיד בROA שנמצא בנסיגה

ביום הדוח המניה ירדה ב15%, מה ששיקף אכזבה עמוקה מהדוח.

למה זה קרה?

אני חושב ש2 דברים מרכזיים העיבו על התוצאות.

1. הוצאות התפעול עלו והשפיעו על השורה התחתונה.

2. ההפרשה להפסדי אשראי הייתה גבוהה, אני חושב שהייתה ציפיה בשוק שבQ4 עשו "ניקוי אורוות" ומעכשיו יהיה שיפור ניכר.

>>

⬇️

למה זה קרה?

אני חושב ש2 דברים מרכזיים העיבו על התוצאות.

1. הוצאות התפעול עלו והשפיעו על השורה התחתונה.

2. ההפרשה להפסדי אשראי הייתה גבוהה, אני חושב שהייתה ציפיה בשוק שבQ4 עשו "ניקוי אורוות" ומעכשיו יהיה שיפור ניכר.

>>

⬇️

בפועל הגיע שיפור אבל ממש לא מספיק.

החשש שזה בעצם משקף פרופיל סיכון חדש ומסוכן יותר ממה שהשוק ראה לפני כן אולי גרם לאכזבה.

קצת מוזר לי שחברות אחרות שדיווחו דוחות רעים אפילו יותר ממלרן כמו אסאר אקורד או אופל לא ירדו בצורה דומה.

אולי כי מלרן מקבלת יותר מדי פוקוס ברשתות וכאלה 🤷🏽♂️

⬇️

החשש שזה בעצם משקף פרופיל סיכון חדש ומסוכן יותר ממה שהשוק ראה לפני כן אולי גרם לאכזבה.

קצת מוזר לי שחברות אחרות שדיווחו דוחות רעים אפילו יותר ממלרן כמו אסאר אקורד או אופל לא ירדו בצורה דומה.

אולי כי מלרן מקבלת יותר מדי פוקוס ברשתות וכאלה 🤷🏽♂️

⬇️

לשמחתי ממש בערב הדוח פיזרתי חלק מהאחזקה לשוהם בדיוק בשביל לגדר תרחיש כזה של דוח חלש שמפיל את המניה.

כמובן שהסיכון הזה עוד יכול להתממש גם בשוהם אבל לפחות הפחתתי את הסיכון

⬇️

כמובן שהסיכון הזה עוד יכול להתממש גם בשוהם אבל לפחות הפחתתי את הסיכון

⬇️

https://twitter.com/rafabieren/status/1660889789804040194?s=20

בגלל שאני לא רואה פה כרגע קטסטרופה כמו שיש בבול למשל, אלא רק דוח פחות טוב, אני בינתיים נשאר עם הפוזיציה.

אם יהיו עוד כמה דוחות חלשים כנראה אמכור אבל בינתיים נותן להם את הזמן לעבוד ולשפר את התוצאות, מקווה שלא אתבדה.

⬇️

אם יהיו עוד כמה דוחות חלשים כנראה אמכור אבל בינתיים נותן להם את הזמן לעבוד ולשפר את התוצאות, מקווה שלא אתבדה.

⬇️

לא שמעתי את שיחת הועידה אחרי הדוח, כשאשמע (אם אשמע) אם יהיו תובנות אכתוב פה.

השיחה אמורה לעלות באתר של @MLRN07804755 בימים הקרובים, והתמלול ב @Tlv500

השיחה אמורה לעלות באתר של @MLRN07804755 בימים הקרובים, והתמלול ב @Tlv500

בנוסף מלרן הודיעו על חלוקת דיבידנד של 20 אגורות למניה.

לדעתי עוד החלטת הקצאת הון לא נכונה, אם יש להם כסף מיותר עדיף שישתמשו בו על מנת להקטין מינוף ולחזק את המאזן, אם אפשר גם להרוויח מרכישה חוזרת של אגח אז בכלל טוב.

לדעתי עוד החלטת הקצאת הון לא נכונה, אם יש להם כסף מיותר עדיף שישתמשו בו על מנת להקטין מינוף ולחזק את המאזן, אם אפשר גם להרוויח מרכישה חוזרת של אגח אז בכלל טוב.

• • •

Missing some Tweet in this thread? You can try to

force a refresh