🇪🇺 „ELEKTRYCZNE” I CHIŃSKIE WYZWANIA DLA EUROPEJSKICH PRODUCENTÓW AUT

Zespół Allianz Research wypuścił raport o tym, co może oznaczać dla 🇪🇺 marek postępująca rewolucja w świecie #motoryzacja: pełna elektryfikacja.

ZAGROŻENIE #1: chińskie marki – rynek 🇪🇺i 🇨🇳

Dziś część 1/2 🧵

Zespół Allianz Research wypuścił raport o tym, co może oznaczać dla 🇪🇺 marek postępująca rewolucja w świecie #motoryzacja: pełna elektryfikacja.

ZAGROŻENIE #1: chińskie marki – rynek 🇪🇺i 🇨🇳

Dziś część 1/2 🧵

Teza o Chinach nie jest odkrywcza, ale raport zawiera trochę statystyk i szacunków analityków, więc warto je poznać. Próby kwantyfikacji wpływu 🇨🇳 konkurencji w cz. 2.

W tej części z kolei europejski rynek aut z lotu ptaka i kilka ogólnych wyzwań związanych z elektryfikacją. 2/

W tej części z kolei europejski rynek aut z lotu ptaka i kilka ogólnych wyzwań związanych z elektryfikacją. 2/

⚠️ Niektóre statystyki dot. rynku pochodzą też spoza raportu Allianz. Każda statystyka dot. rynku nowych aut.

Odchodzenie od tradycyjnych spalinówek postępuje w UE całkiem szybko. Udział alternatywnych napędów (HEV, PHEV, BEV) wyniósł w 2022 47% vs 11% trzy lata wcześniej. 3/

Odchodzenie od tradycyjnych spalinówek postępuje w UE całkiem szybko. Udział alternatywnych napędów (HEV, PHEV, BEV) wyniósł w 2022 47% vs 11% trzy lata wcześniej. 3/

Seria statystyk spoza raportu.

Zmiana liczby rejestracji nowych aut w 2022 i udział w 🇪🇺 rynku danego napędu

BEV: ↗️+28% r/r, udział 12% (🇺🇸 6%, 🇨🇳 20%)

PHEV: ➡️+1% r/r, udział 9%

Hybrydy: ↗️+9% r/r, udział 23%

Benzyna: ↘️-13% r/r, udział 36%

Diesel: ↘️-20% r/r, udział 16%

4/

Zmiana liczby rejestracji nowych aut w 2022 i udział w 🇪🇺 rynku danego napędu

BEV: ↗️+28% r/r, udział 12% (🇺🇸 6%, 🇨🇳 20%)

PHEV: ➡️+1% r/r, udział 9%

Hybrydy: ↗️+9% r/r, udział 23%

Benzyna: ↘️-13% r/r, udział 36%

Diesel: ↘️-20% r/r, udział 16%

4/

Europa szerzej. Udziały te istotnie różnią się pomiędzy europejskimi krajami.

W 🇳🇴 udział BEV (battery electric vehicle) w 2022 wyniósł aż ~80%, w 🇸🇪 33%, w 🇩🇪 18%, ale np. we 🇮🇹 i 🇪🇸 niecałe 4%. W dwóch ostatnich krajach z kolei wysoki był udział hybryd (~30%). 5/

W 🇳🇴 udział BEV (battery electric vehicle) w 2022 wyniósł aż ~80%, w 🇸🇪 33%, w 🇩🇪 18%, ale np. we 🇮🇹 i 🇪🇸 niecałe 4%. W dwóch ostatnich krajach z kolei wysoki był udział hybryd (~30%). 5/

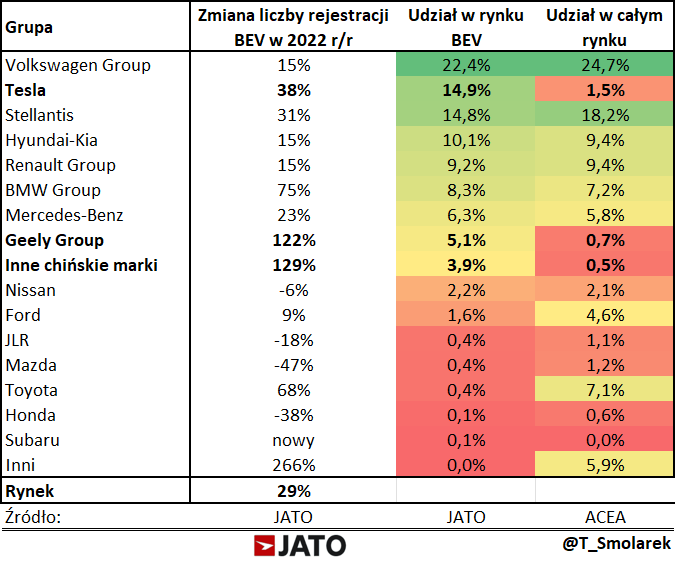

Jakie marki dominują w Europie, jeśli chodzi o cały rynek motoryzacyjny?

Łącznie 7 marek ma udziały > 5%. Najpopularniejsza marka to VW (~11%), a udział całej grupy Volkswagen (🟧) w europejskim rynku w 2022 wyniósł 25%. Drugą największą grupą jest Stellantis (🟩), 18%. 6/

Łącznie 7 marek ma udziały > 5%. Najpopularniejsza marka to VW (~11%), a udział całej grupy Volkswagen (🟧) w europejskim rynku w 2022 wyniósł 25%. Drugą największą grupą jest Stellantis (🟩), 18%. 6/

Ale idziemy w kierunku pełnej elektryfikacji, z dominacją BEV. I jak ten segment rynku rozkłada się pomiędzy graczami w Europie?

Tu znów dominuje grupa VW, ale VW i Stellantisa przedziela Tesla (15%). Gdyby zsumować udział 🇨🇳 marek to otrzymujemy 9% w BEV vs 1.2% w całości. 7/

Tu znów dominuje grupa VW, ale VW i Stellantisa przedziela Tesla (15%). Gdyby zsumować udział 🇨🇳 marek to otrzymujemy 9% w BEV vs 1.2% w całości. 7/

Choć chińskie marki podwoiły sprzedaż w 2022 (>120% wzrostu), to przecież ekspansja chińskich marek w Europie dopiero się rozkręca. W 1Q'23 w 🇩🇪 swoje EVs oferowało 6 🇨🇳 marek... vs jedna rok wcześniej.

Czas jednak wrócić do raportu Allianz Research. 8/

Czas jednak wrócić do raportu Allianz Research. 8/

Przy tym pędzie do elektryfikacji i planach całkowitego zakazu rejestracji w 🇪🇺nowych aut spalinowych od 2035 zespół Allianz wskazuje, że UE podejmuje RYZYKOWNĄ GRĘ

Podcina jedną z mocniejszych gałęzi - własną branżę automotive. I nie wiemy jak dobrze ta gałąź wytrzyma napór. 9/

Podcina jedną z mocniejszych gałęzi - własną branżę automotive. I nie wiemy jak dobrze ta gałąź wytrzyma napór. 9/

⚠️ TO NIE JEST MOJA ROZPRAWKA NAD SŁUSZNOŚCIĄ PRZYJĘTEGO KIERUNKU.

Przed nami całkowita reorganizacja tej branży. Wiele budowanych przez dziesięciolecia kompetencji będzie nieistotnych przy EVs.

Elektryfikacja dotknie w jakimś stopniu niemal każdy obszar branży. 10/

Przed nami całkowita reorganizacja tej branży. Wiele budowanych przez dziesięciolecia kompetencji będzie nieistotnych przy EVs.

Elektryfikacja dotknie w jakimś stopniu niemal każdy obszar branży. 10/

Obecnie 80% nowych aut kupowanych w 🇪🇺 jest produkowanych lokalnie.

Europa jest gigantem eksportowym w tej dziedzinie, tworząc dla regionu roczną nadwyżkę handlową rzędu 70-110 mld €.

Branża automotive jest największą gałęzią przemysłu. Tworzy 10% wartości dodanej sektora. 11/

Europa jest gigantem eksportowym w tej dziedzinie, tworząc dla regionu roczną nadwyżkę handlową rzędu 70-110 mld €.

Branża automotive jest największą gałęzią przemysłu. Tworzy 10% wartości dodanej sektora. 11/

W przypadku Niemiec 🇩🇪 znaczenie motoryzacji dla przemysłu rośnie do 15%. Węgry, Czechy, Słowacja: 20% i więcej. Do tego dochodzi pośredni wpływ przez powiązane branże (metalowa, chemia, elektronika).

Ale same Niemcy... to aż ~60% wartości dodanej tego sektora w całej 🇪🇺. 12/

Ale same Niemcy... to aż ~60% wartości dodanej tego sektora w całej 🇪🇺. 12/

Autorzy omawiają obszary, które przy EVs mocno zmieniają reguły gry:

🔸 Relacje z dostawcami

🔹 Relacje z klientami

🔸 Wejście nowych graczy

🔹 Regulacje ograniczające popyt na posiadanie własnego auta

🔸 Walka konkurencyjna na zupełnie innych aspektach niż przy spalinowych. 13/

🔸 Relacje z dostawcami

🔹 Relacje z klientami

🔸 Wejście nowych graczy

🔹 Regulacje ograniczające popyt na posiadanie własnego auta

🔸 Walka konkurencyjna na zupełnie innych aspektach niż przy spalinowych. 13/

⚠️Raport nie porusza tematu autonomiczności pojazdów

RELACJE Z DOSTAWCAMI

Układ napędowy jest oczywiście całkiem inny w elektrykach. Przy spalinowych (dalej też ICE, internal combustion engine) układ ten odpowiada za 25-30% kosztu budowy auta. Przy EV jest on dużo prostszy...14/

RELACJE Z DOSTAWCAMI

Układ napędowy jest oczywiście całkiem inny w elektrykach. Przy spalinowych (dalej też ICE, internal combustion engine) układ ten odpowiada za 25-30% kosztu budowy auta. Przy EV jest on dużo prostszy...14/

...ale i droższy (30-40% kosztu budowy pojazdu). Tu sama bateria to 20-30% kosztu EV

Wiele przeszłych relacji z dostawcami będzie przy EV zaniechanych... Ale ciągle mówimy "tylko i aż" o układzie napędowym (owe 25-30% kosztów), a nie o całości. 15/

Wiele przeszłych relacji z dostawcami będzie przy EV zaniechanych... Ale ciągle mówimy "tylko i aż" o układzie napędowym (owe 25-30% kosztów), a nie o całości. 15/

Będą więc nawiązywane nowe relacje. Np. w obszarze BATERII. Przy czym jest to rynek zdominowany teraz przez 🇨🇳 graczy

🇪🇺 producenci inwestują we własne moce, ale to nie jest tanie, a ostatecznie lepsza technologia baterii może mieć ogromne znaczenie dla konkurencyjności. 16/

🇪🇺 producenci inwestują we własne moce, ale to nie jest tanie, a ostatecznie lepsza technologia baterii może mieć ogromne znaczenie dla konkurencyjności. 16/

Europa długo miała pewną naturalną barierę dla graczy z zewnątrz, gdyż jedynie tu rozwinął się istotny rynek dla diesli i w tym wiele lokalnych firm się specjalizowało. Ale ta bariera zanika i z czasem zniknie całkowicie. 17/

RELACJE Z KLIENTAMI

Ponad 50% rejestrowanych aut w UE to floty (leasingi firmowe, sieci wynajmu aut). Te nieraz mają swoje własne agendy ESG (minimalizacja śladu węglowego) i elektryfikacja ich flot jest szybsza, tworząc presję na graczy, którzy muszą za trendem nadążać. 18/

Ponad 50% rejestrowanych aut w UE to floty (leasingi firmowe, sieci wynajmu aut). Te nieraz mają swoje własne agendy ESG (minimalizacja śladu węglowego) i elektryfikacja ich flot jest szybsza, tworząc presję na graczy, którzy muszą za trendem nadążać. 18/

NOWI GRACZE

Dużo prostsza konstrukcja EV umożliwia wejście na ten rynek podmiotom niepowiązanym z branżą.

Setki firm EVs zostało założonych w ostatnich latach. Ale o nowej konkurencji, głównie tej z 🇨🇳, w części 2. I patrzmy nie tylko na rynek 🇪🇺, bo UE ma graczy globalnych. 19/

Dużo prostsza konstrukcja EV umożliwia wejście na ten rynek podmiotom niepowiązanym z branżą.

Setki firm EVs zostało założonych w ostatnich latach. Ale o nowej konkurencji, głównie tej z 🇨🇳, w części 2. I patrzmy nie tylko na rynek 🇪🇺, bo UE ma graczy globalnych. 19/

REGULACJE

Władze prawdopodobnie będą nakładać w kolejnych latach różne regulacje minimalizujące ruch prywatnych pojazdów w miastach czy w inny sposób uderzające w chęć i potrzebę posiadania własnego auta. A popularyzować będzie się np. komunikację publiczną. Wpływ na popyt ↘️ 20/

Władze prawdopodobnie będą nakładać w kolejnych latach różne regulacje minimalizujące ruch prywatnych pojazdów w miastach czy w inny sposób uderzające w chęć i potrzebę posiadania własnego auta. A popularyzować będzie się np. komunikację publiczną. Wpływ na popyt ↘️ 20/

SPOSÓB WALKI O KLIENTA

Poza ceną, rywalizacja między markami przy EV będzie na innych poziomach niż przy ICE.

Kto nie będzie w stanie zapewnić odpowiednio długiego zakresu jazdy może wypaść z gry (~wydajność). Odpowiednia sieć stacji, prędkość ładowania to kolejne wyróżniki. 21/

Poza ceną, rywalizacja między markami przy EV będzie na innych poziomach niż przy ICE.

Kto nie będzie w stanie zapewnić odpowiednio długiego zakresu jazdy może wypaść z gry (~wydajność). Odpowiednia sieć stacji, prędkość ładowania to kolejne wyróżniki. 21/

Z kolei trudniej może być wyróżniać się już designem w danej klasie pojazdów.

Umiejscowienie baterii jest b. podobne. Bateria na podłodze pozwala nisko umieścić środek ciężkości i optymalizuje rozłożenie wagi pojazdu. Bateria wymaga też odpowiedniej przestrzeni nad sobą. 22/

Umiejscowienie baterii jest b. podobne. Bateria na podłodze pozwala nisko umieścić środek ciężkości i optymalizuje rozłożenie wagi pojazdu. Bateria wymaga też odpowiedniej przestrzeni nad sobą. 22/

By skompensować negatywny wpływ takiej konstrukcji na całą aerodynamikę i wydajność pojazdu, konstrukcja nadwozia musi być odpowiednio smuklejsza. Jeśli nie powstaną nowe rozwiązania dot. pozycjonowania baterii trudniej może być markom istotnie wyróżniać się projektem auta. 23/

KONKURENCJA CHIŃSKA 🇨🇳

To według Allianz ZAGROŻENIE NUMER 1 dla europejskiej branży motoryzacyjnej.

2/3 wszystkich sprzedanych elektryków na świecie w 2022 to rynek chiński (+81% r/r). A udział lokalnych marek na 🇨🇳 rynku to 80%. Lecz o tym w części drugiej.

KONIEC cz. 1

To według Allianz ZAGROŻENIE NUMER 1 dla europejskiej branży motoryzacyjnej.

2/3 wszystkich sprzedanych elektryków na świecie w 2022 to rynek chiński (+81% r/r). A udział lokalnych marek na 🇨🇳 rynku to 80%. Lecz o tym w części drugiej.

KONIEC cz. 1

• • •

Missing some Tweet in this thread? You can try to

force a refresh