Günaydın,

Geçtiğimiz gün halka arzı onaylanan, 06-07 Haziran 2023 tarihlerinde de yatırımcıların taleplerini toplayacak olan @pasifikeurasia yani halka arz koduyla #PASEU ile ilgili analizi 6 ana başlık altında sunuyorum;

Başlıyoruz;

Geçtiğimiz gün halka arzı onaylanan, 06-07 Haziran 2023 tarihlerinde de yatırımcıların taleplerini toplayacak olan @pasifikeurasia yani halka arz koduyla #PASEU ile ilgili analizi 6 ana başlık altında sunuyorum;

Başlıyoruz;

1- Demiryolu taşımacılığının önemi

2- Türkiye’nin Demiryolu Taşımacılığındaki yeri

3- Demiryolu Taşımacılığının Avantajları

4- Sektördeki yeri ve önemi

5- Finansal Analiz

6- Sonuç

2- Türkiye’nin Demiryolu Taşımacılığındaki yeri

3- Demiryolu Taşımacılığının Avantajları

4- Sektördeki yeri ve önemi

5- Finansal Analiz

6- Sonuç

1- Demiryolu taşımacılığının önemi

Pandemi’nin başlangıcında ülkeler sınırlarını kapattığında tedarik zincirinin devamını sağlayan demiryolu taşımacılığı, uluslararası geçişlerde karayolunda geçiş sınırlamaları bulunurken transit geçiş yapabilmesi nedeniyle tüm ülkelerin tercih… twitter.com/i/web/status/1…

Pandemi’nin başlangıcında ülkeler sınırlarını kapattığında tedarik zincirinin devamını sağlayan demiryolu taşımacılığı, uluslararası geçişlerde karayolunda geçiş sınırlamaları bulunurken transit geçiş yapabilmesi nedeniyle tüm ülkelerin tercih… twitter.com/i/web/status/1…

Bugün gelinen noktada Dünya’da iklim ve ekonomi krizleri derinleşirken; Avrupa Yeşil Mutabakatı’na uyum süreci, yeşil ve dijital dönüşüm hızlanmışken; karayoluna göre transit süreleri biraz daha fazla olsa da sabit ve net bir sefer süresi sunması, yüklerin ne zaman teslim… twitter.com/i/web/status/1…

2- Türkiye’nin Demiryolu Taşımacılığındaki yeri

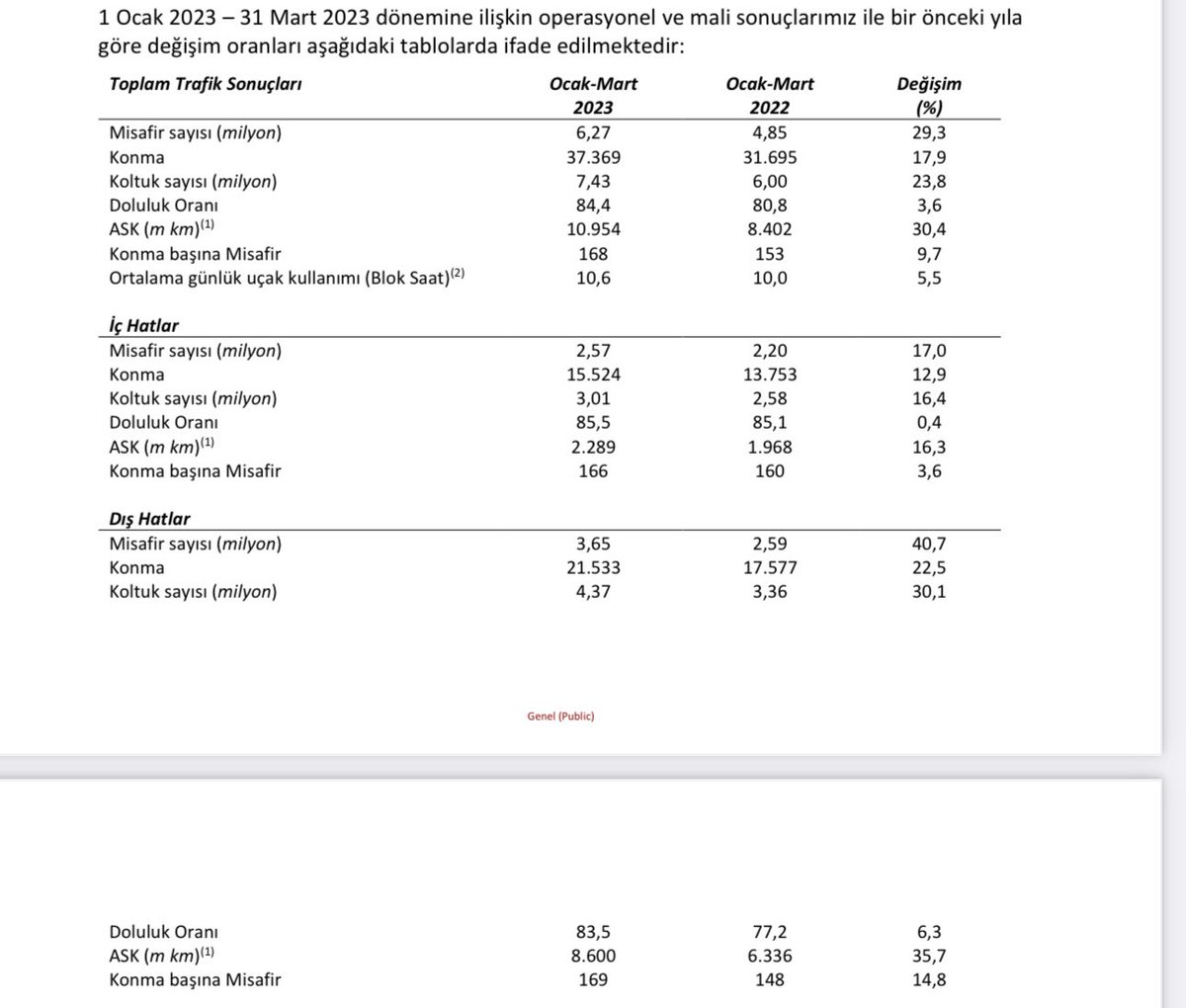

Demiryolu yük taşımacılığına dair veriler bize gösteriyor ki demiryolu taşımacılığı Türkiye’nin dış ticaretinde en düşük paya sahip taşıma türüdür.

Demiryolu taşımacılığı Türkiye’nin hem ithalatında hem de ihracatında son 10… twitter.com/i/web/status/1…

Demiryolu yük taşımacılığına dair veriler bize gösteriyor ki demiryolu taşımacılığı Türkiye’nin dış ticaretinde en düşük paya sahip taşıma türüdür.

Demiryolu taşımacılığı Türkiye’nin hem ithalatında hem de ihracatında son 10… twitter.com/i/web/status/1…

Avrupa’da 2019 istatistiklerine göre bu oran yüzde 17.6, bazı Avrupa ülkelerinde bu oran yüzde 25’e kadar çıkıyor.

Hat uzunluklarına baktığımızda ise maalesef istenen noktada olmadığımızı görüyoruz. Yüksek Hızlı Tren hattının uzunluğu 1.213 km’dir.

Hat uzunluklarına baktığımızda ise maalesef istenen noktada olmadığımızı görüyoruz. Yüksek Hızlı Tren hattının uzunluğu 1.213 km’dir.

Konvansiyonel ve Yüksek Hızlı Tren hatlarıyla birlikte toplam demiryolu uzunluğu 12.803 km’dir. Ulaştırma ve Lojistik Ana Planı’na göre ülkemizde 2053 yılına kadar 6 bin 196 km hızlı tren hattı, bin 474 km konvansiyonel hat, 622 km yüksek hızlı tren ve 262 km çok yüksek hızlı… twitter.com/i/web/status/1…

Demiryolu taşımacılığında istenen noktada olamayışımızın temel nedenlerini; mevzuatın yavaş ve kimi yerlerde eksik kalmasında, altyapıdaki aksaklıklar nedeniyle serbestleşme sürecinin tam olarak sağlanamamasında ve firmalar için eşit rekabet ortamının yaratılamamasından… twitter.com/i/web/status/1…

Türkiye sunduğu fiyatlara ve tedarik zincirinin sorunsuzca işletilebilmesine bağlı olarak avantajlarını Pandemi döneminde gösterdi. Pandemi sonrası dönemde de bu avantajları devam ettirebilmesi kuvvetle muhtemel.

Ülkemizin demiryolu taşımacılığındaki payının geliştirilmesi için yapılması gerekenleri; tam anlamıyla serbestleşmeye geçilmesi, fırsat eşitliği, altyapı sorunlarının çözülerek operasyonların verimli hale getirilmesi, demiryolu gümrüklerinde 7/24 çalışma sistemine geçilmesi, BTK… twitter.com/i/web/status/1…

Intermodal taşımacılık tüm taşıma modları içindeki önemini ve payını ülkemizde de her geçen gün artırıyor.

Intermodal taşımacılıkta bugün birçok özel sektör lojistik şirketinin yer aldığını, büyük miktarda yatırım yaptıklarını, terminaller kurduklarını gözlemliyoruz. Ancak özel… twitter.com/i/web/status/1…

Intermodal taşımacılıkta bugün birçok özel sektör lojistik şirketinin yer aldığını, büyük miktarda yatırım yaptıklarını, terminaller kurduklarını gözlemliyoruz. Ancak özel… twitter.com/i/web/status/1…

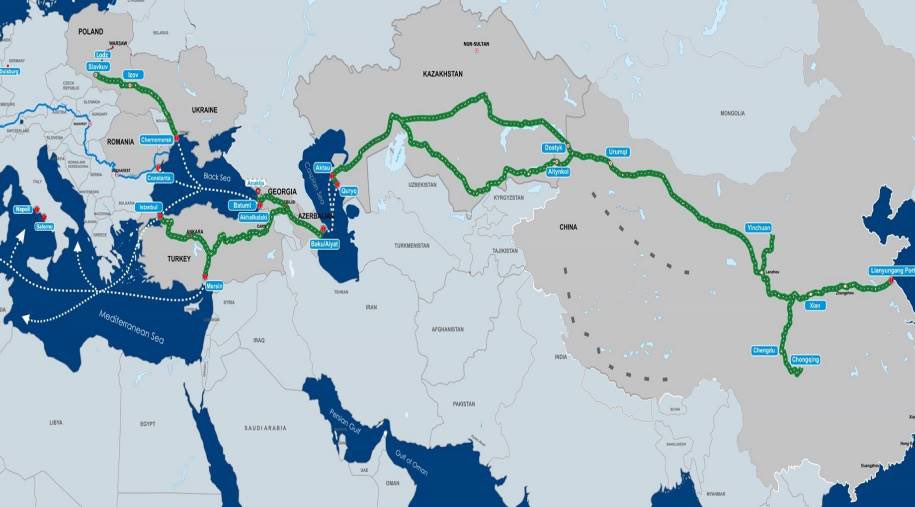

Türkiye’nin doğusunda kalan ülkelere yönelik taşımalarda TCDD, özellikle İran ve Çin hattında yatırım yapacak firmaları teşvik etmelidir. Bu bölge bizim demiryolu taşımacılığımız açısından fark yaratabileceğimiz bir öneme sahip.

Avrupa hattında başarılı olan birçok Türk lojistik firmasının kapasite ve tecrübeleri bu hatlarda değerlendirilemiyor. Talebin çok yüksek olduğu bu güzergahta farklı özel sektör firmalarının eşit şartlarda rekabet etmesini sağlayacak mekanizmanın yine TCDD tarafından kurulması… twitter.com/i/web/status/1…

Türkiye Ulaştırma Bakanlığı’nın 2023-2035 yılları arasındaki planladığı projeler kapsamında

- Demiryolu taşımacılığının tüm taşımalardaki hizmet oranını %20 seviyelerine çıkartmak,

- Demiryolu hatlarının yenilenmesi,

- Yolcu kapasitesinde %10’a, yük kapasitesinde de %15’e… twitter.com/i/web/status/1…

- Demiryolu taşımacılığının tüm taşımalardaki hizmet oranını %20 seviyelerine çıkartmak,

- Demiryolu hatlarının yenilenmesi,

- Yolcu kapasitesinde %10’a, yük kapasitesinde de %15’e… twitter.com/i/web/status/1…

3- Demiryolu Taşımacılığının Avantajları

📌 Denizyolu taşıma modeline göre çok daha kısa transit süre ve hızlı sevkiyat

📌 Navlun avantajı ve Çin taşımlarında Çin devletinin ithalat-ihracat modelinde navlun sübvansiyonları

📌 Denizyolu taşıma modeline göre çok daha kısa transit süre ve hızlı sevkiyat

📌 Navlun avantajı ve Çin taşımlarında Çin devletinin ithalat-ihracat modelinde navlun sübvansiyonları

📌 Çin Halk cumhuriyeti, Rusya Federasyonu iç bölgelerine ve denize kıyısı olmayan doğu ülkelerine direk

ulaşım imkânı

📌 Çin ve Rusya sevkiyatlarının Türkiye limanlarının yoğunluğunu azaltarak trafik yoğunluğunu rahatlatması

ulaşım imkânı

📌 Çin ve Rusya sevkiyatlarının Türkiye limanlarının yoğunluğunu azaltarak trafik yoğunluğunu rahatlatması

📌 Limanlara uzak bölgelerde bulunan firmaların ithalat/ihracatlarını iç taşıma olmaksızın direk yapabilmesi

📌 Hedef ülkelerin demiryolu modelini devamlı ve ana taşıma modeli olarak kullanıyor olması ve varış istasyonlarında yükleme/boşaltma kolaylığı

📌 Hedef ülkelerin demiryolu modelini devamlı ve ana taşıma modeli olarak kullanıyor olması ve varış istasyonlarında yükleme/boşaltma kolaylığı

📌 Tek beyanname – hacimli çıkışlara imkân tanıması

📌 Yeşil lojistik – karbongazı salınımının en düşük olduğu taşıma modeli olması

📌 Hava ve iklim şartlarından sevkiyatların etkilenmemesi ve devamlılık

📌 Yeşil lojistik – karbongazı salınımının en düşük olduğu taşıma modeli olması

📌 Hava ve iklim şartlarından sevkiyatların etkilenmemesi ve devamlılık

📌 Taşıma modelleri arasında en güvenilir taşıma modeli olması

📌 Özellikle eski Sovyet ülkelerinde ithalatçı-ihracatçı firmalarının demiryolu taşıma modeline yabancı olmamaları ve demiryolu ile Türkiye’ye/den taşımaları memnuniyet ile karşılamaları

📌 Özellikle eski Sovyet ülkelerinde ithalatçı-ihracatçı firmalarının demiryolu taşıma modeline yabancı olmamaları ve demiryolu ile Türkiye’ye/den taşımaları memnuniyet ile karşılamaları

📌 Navlunların istikrarlı olması ve ithalat/ihracat lojistik maliyet hesaplamalarının uzun vadeli yapılabilmesi

📌 Avrupa’ya ihracatlar da hızlı ve uygun lojistik hizmetler ile maliyetleri en aza indirmesi

📌 Asya ile Avrupa’yı demiryolları ile birbirine bağlayarak, 3.ülke… twitter.com/i/web/status/1…

📌 Avrupa’ya ihracatlar da hızlı ve uygun lojistik hizmetler ile maliyetleri en aza indirmesi

📌 Asya ile Avrupa’yı demiryolları ile birbirine bağlayarak, 3.ülke… twitter.com/i/web/status/1…

4- Sektördeki yeri ve önemi

İşte tam da yukarıda bahsettiğim konu üzerine; Pasifik Eurasia, Asya ve Avrupa arasındaki transit taşımalar ile uluslararası ticareti zenginleştirmek, lojistik alternatiflerini ve zincirlerini geliştirmek; küçük, orta ve büyük işletmelere lojistik… twitter.com/i/web/status/1…

İşte tam da yukarıda bahsettiğim konu üzerine; Pasifik Eurasia, Asya ve Avrupa arasındaki transit taşımalar ile uluslararası ticareti zenginleştirmek, lojistik alternatiflerini ve zincirlerini geliştirmek; küçük, orta ve büyük işletmelere lojistik… twitter.com/i/web/status/1…

Şirket BTK demiryolu hattında (Gürcistan- Azerbaycan-Kazakistan-Çin) ve Rusya ile imzalanan Kuzey koridoru hattında TCDD’nin tek resmi operatörüdür ve ayrıca ulusal medyada sıkça bahsedilen Çin’den Avrupa’ya giden ilk ihracat treninin Türkiye parkuru ve Marmara Tüneli geçişinin… twitter.com/i/web/status/1…

Sektör hakkında detaylı bilgi edinmek isteyenler;

utikad.org.tr/images/HizmetR…

Şirket hakkında daha detaylı bilgi edinmek isteyenler;

pasifikeurasia.com.tr/yatirimci/izah… gibi linklerden faydalanabilir.

utikad.org.tr/images/HizmetR…

Şirket hakkında daha detaylı bilgi edinmek isteyenler;

pasifikeurasia.com.tr/yatirimci/izah… gibi linklerden faydalanabilir.

5- Finansal Analiz

📌2 sene önce 56.7m TL olan ciro 2021 yılında 295.9m TL’ye, 2022 yılında 533.4m TL’ye yükselmiş.

📌2 sene önce 14.1m TL olan brüt kar 2021 yılında 34.4m TL’ye, 2022 yılında 123.5m TL’ye yükselmiş.

📌2 sene önce 56.7m TL olan ciro 2021 yılında 295.9m TL’ye, 2022 yılında 533.4m TL’ye yükselmiş.

📌2 sene önce 14.1m TL olan brüt kar 2021 yılında 34.4m TL’ye, 2022 yılında 123.5m TL’ye yükselmiş.

📌 2 sene önce 4.9m TL olan Favök 2021 yılında 27.8m TL’ye, 2022 yılında 98.4m TL’ye çıkmış.

📌 Favök Marjı %8.8’den 2 sene de %18.5’ye yükselmiş.

📌 2 sene önce 2.6m TL olan net kar 2021 yılında 16.3m TL’ye, 2022 yılında 76m TL’ye çıkmış.

📌 Favök Marjı %8.8’den 2 sene de %18.5’ye yükselmiş.

📌 2 sene önce 2.6m TL olan net kar 2021 yılında 16.3m TL’ye, 2022 yılında 76m TL’ye çıkmış.

📌 2022 yılında 533m TL Net Satış yapan şirket, 2023 ylında 1.7mia TL ciro hedefliyor.

📌 2023 İşletme Sermayesi/Net Satışlar %7.8. 1.7mia TL’lik ciroyu 132m TL ile döndürüyor. Gayet iyi.

📌 2023 İşletme Sermayesi/Net Satışlar %7.8. 1.7mia TL’lik ciroyu 132m TL ile döndürüyor. Gayet iyi.

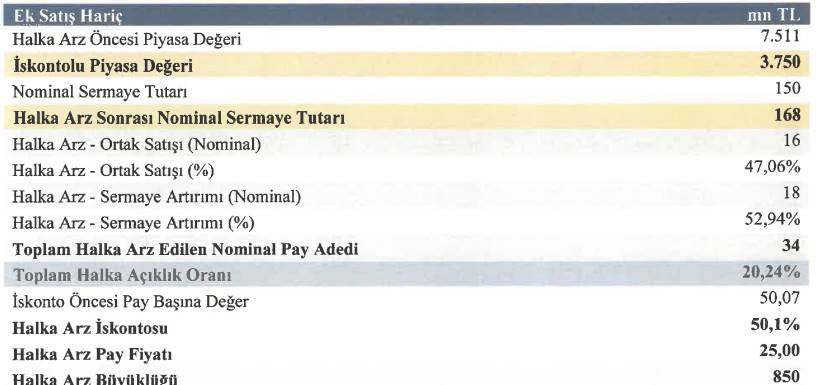

%50 halka arz iskontosu uygulanarak 25 TL’den halka arz olacak.

76m TL Net Kar. Ödenmiş Sermayesi 21m TL. 3.62 TL Hisse Başı Kar demek. 25 TL’den halka arz oluyor, bölerseniz 2022 yılsonu karına göre 6.9 fk’dan halka arz oluyor demek.

Mevcut konjonktürde gayet makul bir… twitter.com/i/web/status/1…

76m TL Net Kar. Ödenmiş Sermayesi 21m TL. 3.62 TL Hisse Başı Kar demek. 25 TL’den halka arz oluyor, bölerseniz 2022 yılsonu karına göre 6.9 fk’dan halka arz oluyor demek.

Mevcut konjonktürde gayet makul bir… twitter.com/i/web/status/1…

6- Sonuç

Şu kadar talep girersen bu kadar lot düşer, vay ortak satışı varmış, yok efendim oraya yakınmış buraya uzakmış, bunları geçelim. Bakış açınızı değiştirin lütfen. Magazine gerek yok. Konu Lojistik. Borsa’da yer alan 505 şirket içerisinde Demiryolu Lojistiği yapan tek… twitter.com/i/web/status/1…

Şu kadar talep girersen bu kadar lot düşer, vay ortak satışı varmış, yok efendim oraya yakınmış buraya uzakmış, bunları geçelim. Bakış açınızı değiştirin lütfen. Magazine gerek yok. Konu Lojistik. Borsa’da yer alan 505 şirket içerisinde Demiryolu Lojistiği yapan tek… twitter.com/i/web/status/1…

• • •

Missing some Tweet in this thread? You can try to

force a refresh