#תיק_וירטואלי #כנפיים

מודל מעודכן לכנפיים לפי דוח Q1 23 ומסקנות מרכזיות מהדוח 📊📑

אמל"ק: הפער בין השווי ה"הוגן" כפי שאני רואה אותו למחיר בשוק הצטמצם, אבל אני דווקא אופטימי יותר מאשר הייתי בתחילת השנה.

הסבר בשרשור 🧵

מוזמנים להציץ לפני כן ב2 השרשורים הקודמים (מתויג)

⬇️

מודל מעודכן לכנפיים לפי דוח Q1 23 ומסקנות מרכזיות מהדוח 📊📑

אמל"ק: הפער בין השווי ה"הוגן" כפי שאני רואה אותו למחיר בשוק הצטמצם, אבל אני דווקא אופטימי יותר מאשר הייתי בתחילת השנה.

הסבר בשרשור 🧵

מוזמנים להציץ לפני כן ב2 השרשורים הקודמים (מתויג)

⬇️

https://twitter.com/rafabieren/status/1645073306117107714

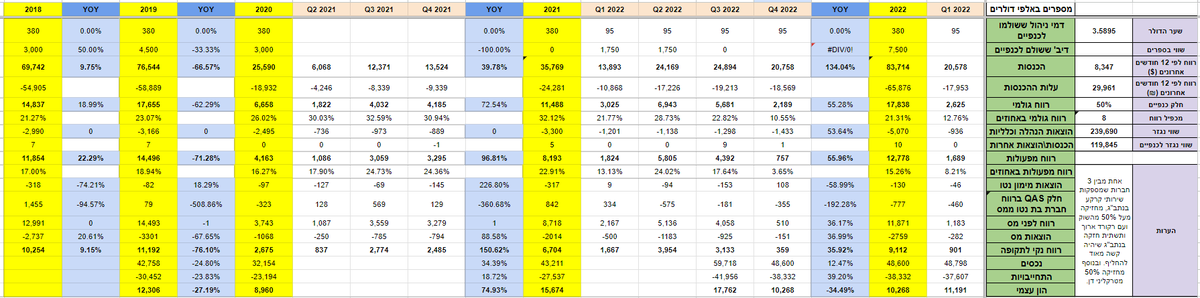

גלובל ליסינג:

בQ1 הושלמו עסקאות חכירה של 2 מטוסי איירבוס 320-200, לAvion Express Malta ונכנסו לתוקף ב1 באפריל.

כתוצאה מכך ההפסד יירגע.

בנוסף, הצבר של TUS נראה מעולה ותהיה שם בשני הרבעונים הקרובים (בדגש על Q3) מליוני דולרים רווח

חשוב לשים לב שהתוצאות עונתיות מאוד.

⬇️

בQ1 הושלמו עסקאות חכירה של 2 מטוסי איירבוס 320-200, לAvion Express Malta ונכנסו לתוקף ב1 באפריל.

כתוצאה מכך ההפסד יירגע.

בנוסף, הצבר של TUS נראה מעולה ותהיה שם בשני הרבעונים הקרובים (בדגש על Q3) מליוני דולרים רווח

חשוב לשים לב שהתוצאות עונתיות מאוד.

⬇️

בנוסף גלובל ממשיכה בקיפול פעילות החכרת המטוסים והתמקדות בTUS.

העסקה להחכרת 2 המטוסים שהושלמה היא צעד חשוב כיוון שהרבה יותר קל למכור מטוס עם הסכם חכירה מאשר מטוס לא חכור.

מניח שלקראת סוף השנה אחרי עונת תיירות חזקה בקיץ נראה עוד התקדמות במכירת המטוסים.

⬇️

העסקה להחכרת 2 המטוסים שהושלמה היא צעד חשוב כיוון שהרבה יותר קל למכור מטוס עם הסכם חכירה מאשר מטוס לא חכור.

מניח שלקראת סוף השנה אחרי עונת תיירות חזקה בקיץ נראה עוד התקדמות במכירת המטוסים.

⬇️

נכסים לא סחירים:

QAS:

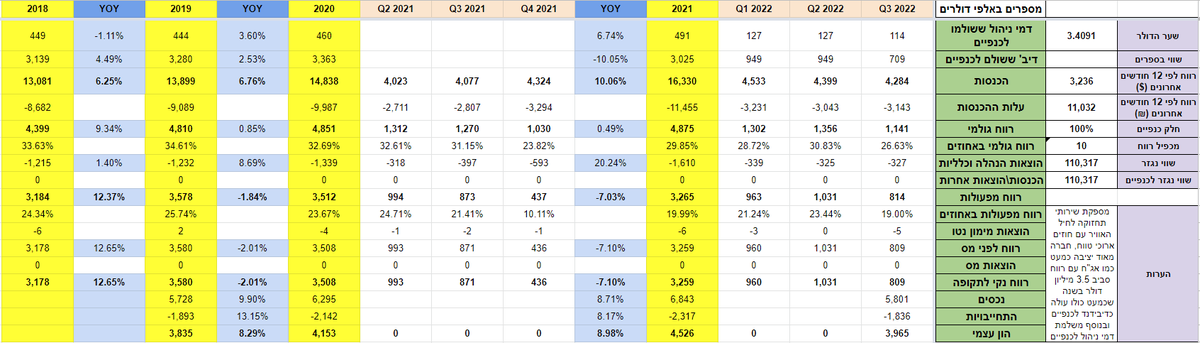

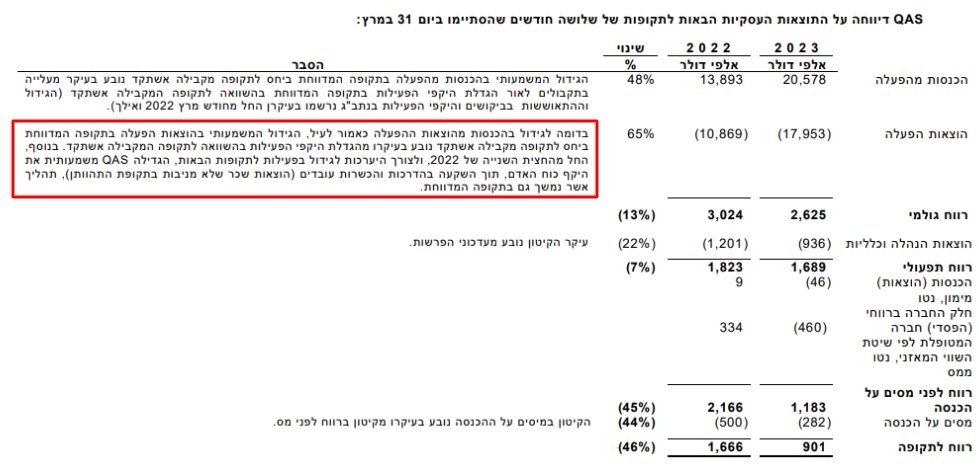

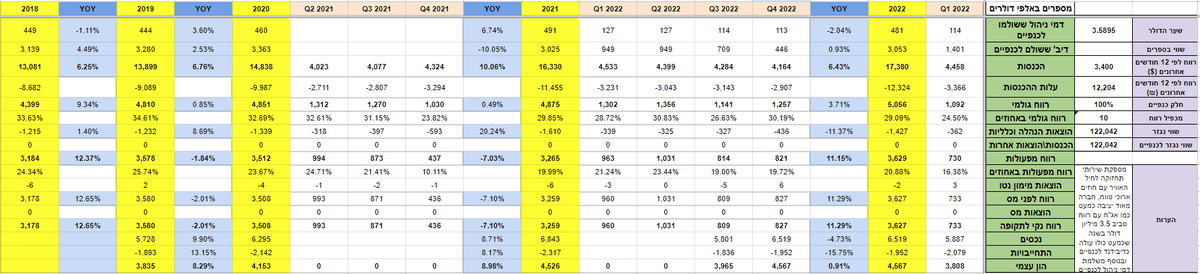

ההכנסות ברבעון הראשון היו גבוהות והראו צמיחה של 48% ביחס לתקופה המקבילה ב2022.

ועם זאת הרווח היה נמוך יותר והרווחיות הגולמית הייתה 12.7% בלבד לעומת 22-32% היסטורית.

הסיבה היא גיוס מאסיבי של עובדים בסוף 22 והכשרה לקראת הקיץ. לכן Q3 יהיה מבחן מייצג בעיניי

⬇️

QAS:

ההכנסות ברבעון הראשון היו גבוהות והראו צמיחה של 48% ביחס לתקופה המקבילה ב2022.

ועם זאת הרווח היה נמוך יותר והרווחיות הגולמית הייתה 12.7% בלבד לעומת 22-32% היסטורית.

הסיבה היא גיוס מאסיבי של עובדים בסוף 22 והכשרה לקראת הקיץ. לכן Q3 יהיה מבחן מייצג בעיניי

⬇️

כנפי תחזוקה ממשיכה להיות הדבר הכי יציב שיכול להיות, כאשר השינויים הקלים ברווחיות נובעים משינויים בשערי מט"ח ולא מייצגים שינוי אמיתי בפעילות.

שילמה לכנפיים כמיליון וחצי דולר הרבעון בדיב' ודמי ניהול.

⬇️

שילמה לכנפיים כמיליון וחצי דולר הרבעון בדיב' ודמי ניהול.

⬇️

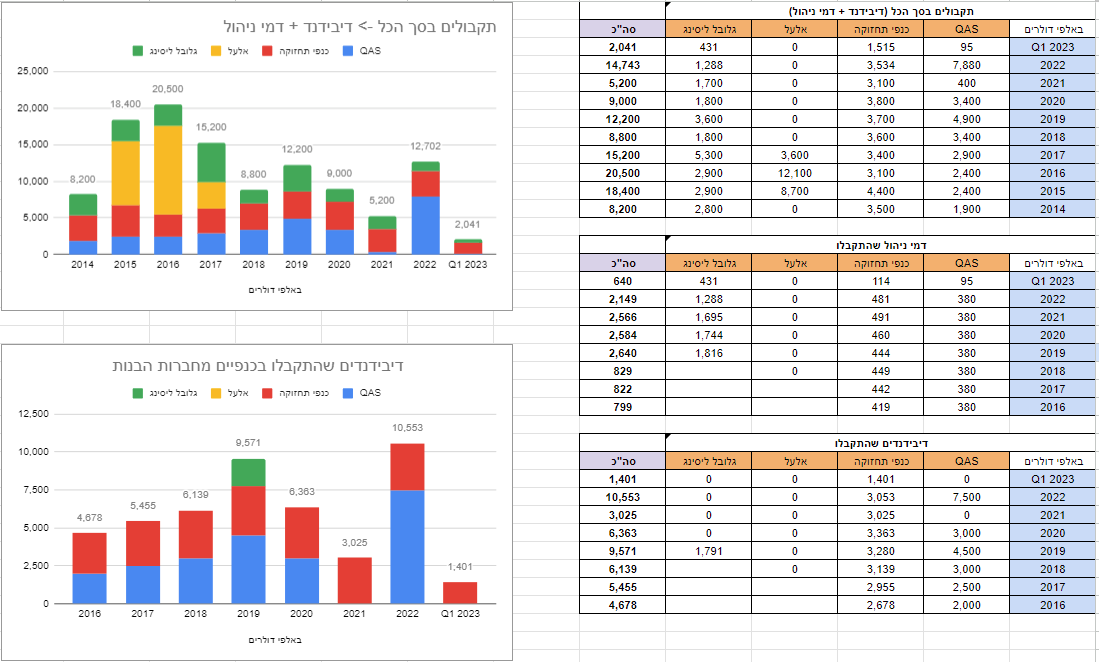

התזרים המצטבר מחברות מוחזקות (דמי ניהול + דיבידנדים) שהתקבל ברבעון הראשון הוא יחסית נמוך, אבל הוא לא כולל דיב' של 4.44 מ' דולר אחרי תאריך המאזן כך שאני מצפה לתזרים גבוה יותר השנה ביחס לשנה שעברה.

⬇️

⬇️

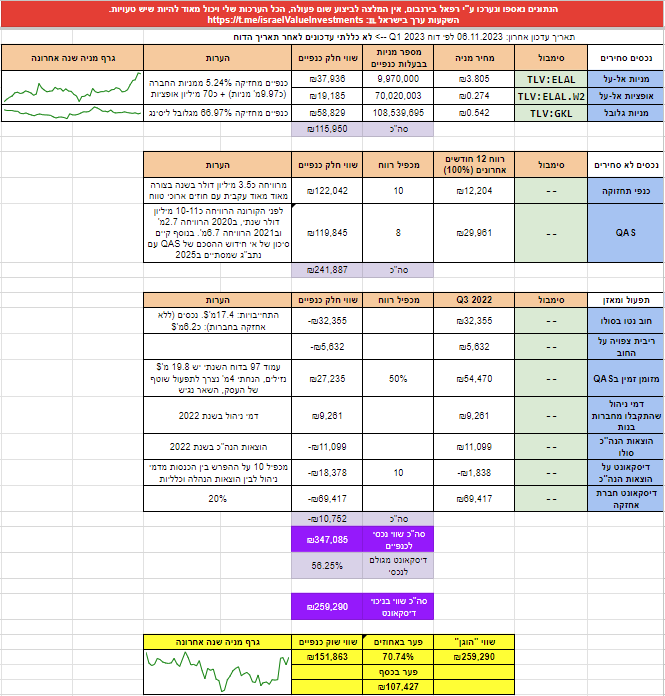

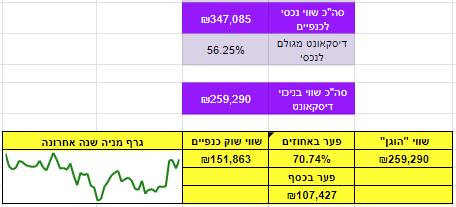

אז הדיסקאונט המגולם ביחס לשווי הנכסי ירד ל56% (אפסייד של 127%).

והאפסייד לשווי "הוגן", אחרי שהענשתי בדיסקאונט יחסית גבוה (אולי לא מספיק גבוה) שמגיע בגלל הנהלה בעייתית, הצטמצם ל70% "בלבד" אחרי שכבר היה כמעט כפול מזה.

אז למה אני יותר אופטימי מאשר הייתי בתחילת השנה?

⬇️

והאפסייד לשווי "הוגן", אחרי שהענשתי בדיסקאונט יחסית גבוה (אולי לא מספיק גבוה) שמגיע בגלל הנהלה בעייתית, הצטמצם ל70% "בלבד" אחרי שכבר היה כמעט כפול מזה.

אז למה אני יותר אופטימי מאשר הייתי בתחילת השנה?

⬇️

כמה סיבות:

1. הסיבה המרכזית:

החוב נטו של כנפיים יורד במהירות ונכון להיום עומד על 1.2מ'$ בלבד כיוון שנכנסו דיב' בשווי 4.44מ'$ ועוד 1.8מ'$ ממימוש מניות אלעל.

כלומר תוך רבעון או 2 החוב נטו צפוי להיסגר לגמרי.

⬇️

1. הסיבה המרכזית:

החוב נטו של כנפיים יורד במהירות ונכון להיום עומד על 1.2מ'$ בלבד כיוון שנכנסו דיב' בשווי 4.44מ'$ ועוד 1.8מ'$ ממימוש מניות אלעל.

כלומר תוך רבעון או 2 החוב נטו צפוי להיסגר לגמרי.

⬇️

QAS וכנפי תחזוקה תזרימיות מאוד ומעלות את התזרים למעלה, עד כה התזרים הלך לכיסוי החוב אבל ברגע שהחוב ייסגר התזרים יגיע לבעלי המניות בצורה של דיבידנד או בייבק. וזו הדרך הטובה ביותר לפצות על דיסקאונט כזה.

⬇️

⬇️

2. מימוש חלק מהאחזקה באלעל כחלק מהצעת הרכש של בעל השליטה באלעל.

אחרי שנים שהאחזקה הזו מכבידה על כנפיים, נראה שהכיוון הוא באמת לממש את האחזקה הזו ומניח שימשיכו לעשות זאת בשלבים ככל שהמחיר ישתלם. או לחלופין יחלקו את מניות אלעל כדיבידנד בעין (האופציה המועדפת עליי).

⬇️

אחרי שנים שהאחזקה הזו מכבידה על כנפיים, נראה שהכיוון הוא באמת לממש את האחזקה הזו ומניח שימשיכו לעשות זאת בשלבים ככל שהמחיר ישתלם. או לחלופין יחלקו את מניות אלעל כדיבידנד בעין (האופציה המועדפת עליי).

⬇️

3. גלובל ממשיכה להתקדם במכירת המטוסים, ההחכרה של 2 המטוסים משפרת את הסיכוי למכירה שלהם ולפי מה שאני שומע בשוק כל המטוסים חזק על המדף.

4. כרגע התוצאות של QAS קצת מדוכאות בצורה מלאכותית אבל אני מצפה לשיפור משמעותי ברבעונים הקרובים. בעיניי האחזקה הזו לבדה מצדיקה את כל שווי השוק

⬇️

4. כרגע התוצאות של QAS קצת מדוכאות בצורה מלאכותית אבל אני מצפה לשיפור משמעותי ברבעונים הקרובים. בעיניי האחזקה הזו לבדה מצדיקה את כל שווי השוק

⬇️

כבר שנים שאני עוקב אחרי כנפיים ולא נוגע מהסיבות הידועות.

אבל לאחרונה משהו משתנה ואני רואה את התזה ששמעתי עוד מ2015 הולכת ומתממשת.

זה תהליך איטי ויקח עוד כמה רבעונים, אולי שנתיים. אבל אני לגמרי רואה את זה קורם עור וגידים.

⬇️

אבל לאחרונה משהו משתנה ואני רואה את התזה ששמעתי עוד מ2015 הולכת ומתממשת.

זה תהליך איטי ויקח עוד כמה רבעונים, אולי שנתיים. אבל אני לגמרי רואה את זה קורם עור וגידים.

⬇️

מבין את הסקפטיות אחרי כל השנים, יכול מאוד להיות שאני טועה בניתוח או לחלופין שאני צודק בניתוח ועדיין ההנהלה תמצא דרך להשמיד את הערך הזה או לכון אותו למקום אחר שלא לטובת בעלי המניות.

אבל בנקודה הנוכחית אני חושב שהסיכוי עולה על הסיכון.

עם זאת האלוקציה נמוכה יחסית בהתאם לסיכונים.

⬇️

אבל בנקודה הנוכחית אני חושב שהסיכוי עולה על הסיכון.

עם זאת האלוקציה נמוכה יחסית בהתאם לסיכונים.

⬇️

כל מה שאני כותב למטרות לימודיות בלבד.

אשמח לשמוע איפה אני טועה ומה אני מפספס.

אם אהבתם אשמח ללייק ושיתוף לציוץ הראשון בשרשור 🙏🏽

אשמח לשמוע איפה אני טועה ומה אני מפספס.

אם אהבתם אשמח ללייק ושיתוף לציוץ הראשון בשרשור 🙏🏽

https://twitter.com/rafabieren/status/1667788123260977152?s=20

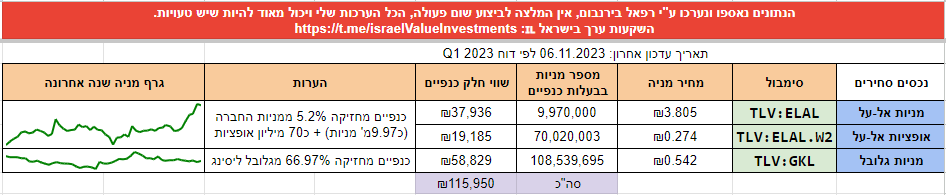

נתחיל עם ההחזקות הציבוריות:

המצב של אלעל, יחד עם ענף התיירות, נראה חיובי למדי. המניה נמצאת בשיא של שנתיים והיקף הפעילות חוזר בערך להיקף של 2019. בנוסף בשורה עוד יותר חיובית היא שכנפיים מכרה כ1.8מ' מניות אלעל בהצעת הרכש אחרי תאריך המאזן. מקווה שיממשו (או יחלקו) את השאר בקרוב

⬇️

המצב של אלעל, יחד עם ענף התיירות, נראה חיובי למדי. המניה נמצאת בשיא של שנתיים והיקף הפעילות חוזר בערך להיקף של 2019. בנוסף בשורה עוד יותר חיובית היא שכנפיים מכרה כ1.8מ' מניות אלעל בהצעת הרכש אחרי תאריך המאזן. מקווה שיממשו (או יחלקו) את השאר בקרוב

⬇️

• • •

Missing some Tweet in this thread? You can try to

force a refresh