LVMH, czyli Louis Vuitton Moët Hennessy

Zapraszam na 🧵 o największej spółce w Europie oraz komentarz do jej wyników za 1H'23.

Seria: #LIDERZY

Na wstępnie kilka statystyk dla #LVMH:

A/ Kapitalizacja rynkowa: 425 mld EUR (ticker $MC 🇫🇷) , #1 w Europie,

B/ 13% udziału we 🇫🇷… https://t.co/bzJIgIMlDxtwitter.com/i/web/status/1…

Zapraszam na 🧵 o największej spółce w Europie oraz komentarz do jej wyników za 1H'23.

Seria: #LIDERZY

Na wstępnie kilka statystyk dla #LVMH:

A/ Kapitalizacja rynkowa: 425 mld EUR (ticker $MC 🇫🇷) , #1 w Europie,

B/ 13% udziału we 🇫🇷… https://t.co/bzJIgIMlDxtwitter.com/i/web/status/1…

2/ Louis Vuitton Moët Hennessy to 🇫🇷 koncern grupujący 60 podmiotów i łącznie 75 marek dóbr luksusowych

Grupa powstała w 1987 z inicjatywy Bernarda Arnault. Połączono Louis Vuitton (dom mody założony w 1854) i Moët Hennessy (alkohole luksusowe, marki istniejące od XVIII w.)

Grupa powstała w 1987 z inicjatywy Bernarda Arnault. Połączono Louis Vuitton (dom mody założony w 1854) i Moët Hennessy (alkohole luksusowe, marki istniejące od XVIII w.)

3/ Rodzina Arnault jest w posiadaniu 48.5% akcji koncernu (30.06), które jednak dają im 64% praw głosu. Ta ekspozycja jest też poprzez grupę Dior.

38% akcji mają fundusze zagraniczne.

38% akcji mają fundusze zagraniczne.

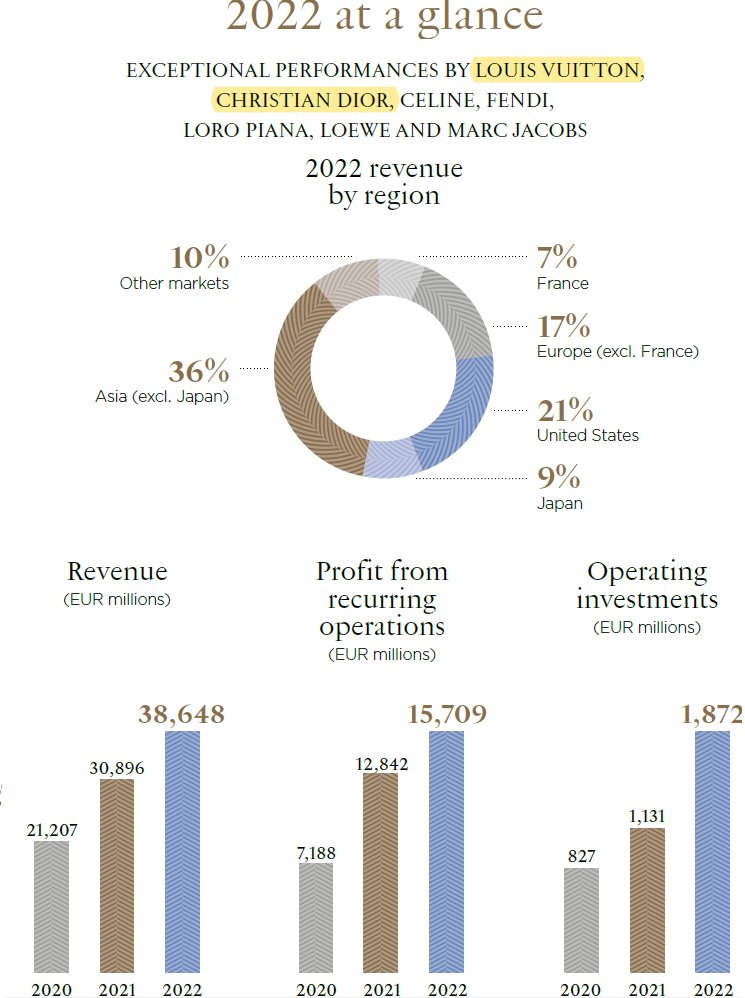

4/ GEOGRAFIA

Udział w przychodach za cały 2022 (oraz 1H'23, schemat 👇)

🔸 Azja bez Japonii: 30% (34%)

🔸 USA: 27% (24%)

🔸 Europa bez Francji: 16% (15%)

🔸 Francja: 8% (8%)

🔸 Japonia: 7% (7%)

🔸 Inne: 12% (12%)

Udział w przychodach za cały 2022 (oraz 1H'23, schemat 👇)

🔸 Azja bez Japonii: 30% (34%)

🔸 USA: 27% (24%)

🔸 Europa bez Francji: 16% (15%)

🔸 Francja: 8% (8%)

🔸 Japonia: 7% (7%)

🔸 Inne: 12% (12%)

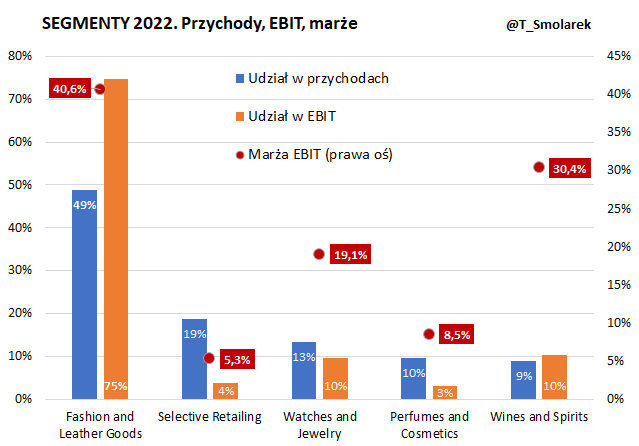

5/ SEGMENTY – struktura przychodów

Udział w przychodach za cały 2022 (oraz 1H'23)

👜 Fashion & Leather Goods: 49% (50%)

🛍️ Selective Retailing & Other: 19% (20%)

💍 Watches & Jewelry: 13% (13%)

💄 Perfumes & Cosmetics: 10% (<10%)

🍷 Wines & Spirits: 9% (<8%)

Udział w przychodach za cały 2022 (oraz 1H'23)

👜 Fashion & Leather Goods: 49% (50%)

🛍️ Selective Retailing & Other: 19% (20%)

💍 Watches & Jewelry: 13% (13%)

💄 Perfumes & Cosmetics: 10% (<10%)

🍷 Wines & Spirits: 9% (<8%)

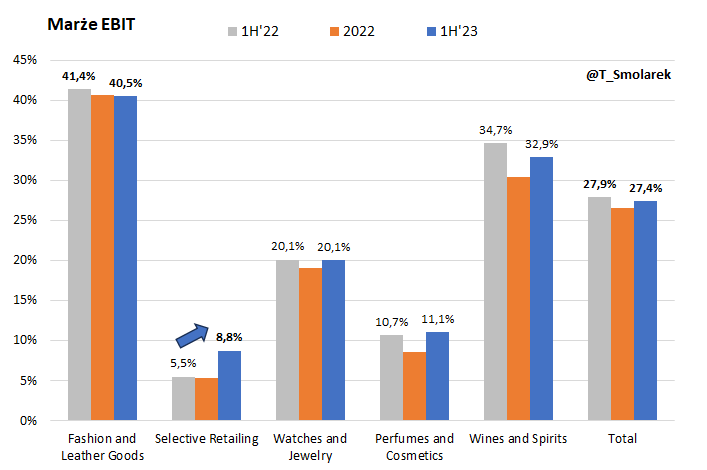

6/ SEGMENTY – marża EBIT

Udział w przychodach nie jest jednak równoznaczny z udziałem zyskach. Marże EBIT różnią się bowiem znacząco po segmentach.

Marża w Fashion & Leather wynosi 41% i jest znacząco ponad wynik grupy 27%. Stąd F&L tworzy aż 75% EBIT grupy, a SR tylko 4-6%.

Udział w przychodach nie jest jednak równoznaczny z udziałem zyskach. Marże EBIT różnią się bowiem znacząco po segmentach.

Marża w Fashion & Leather wynosi 41% i jest znacząco ponad wynik grupy 27%. Stąd F&L tworzy aż 75% EBIT grupy, a SR tylko 4-6%.

7/ Fashion & Leather Goods

Skoro F&L jest tak ważny to chwilę jeszcze o tym segmencie. Głównie marki to: Louis Vuitton oraz Christian Dior.

Najważniejszym rynkiem jest tu Azja (45% w tym 9% Japonia), następnie Europa (24%, w tym Francja 7%) oraz USA (21%).

Skoro F&L jest tak ważny to chwilę jeszcze o tym segmencie. Głównie marki to: Louis Vuitton oraz Christian Dior.

Najważniejszym rynkiem jest tu Azja (45% w tym 9% Japonia), następnie Europa (24%, w tym Francja 7%) oraz USA (21%).

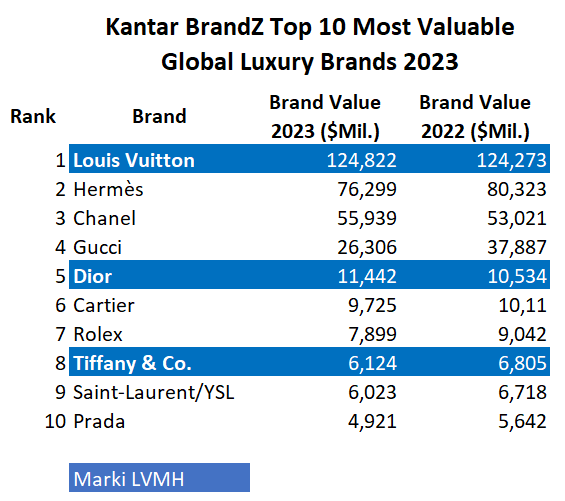

8/ W raporcie Kantar BrandZ Most Valuable Global Brands za rok 2023 marka #LouisVuitton 18 rok z rzędu została najwyżej wycenianą marką dóbr luksusowych. Dior #5, Tiffany (biżuteria) #8

Wycena marki LV przesunęła się w 2023 na 8 z 10 miejsca w rankingu wszystkich badanych marek.

Wycena marki LV przesunęła się w 2023 na 8 z 10 miejsca w rankingu wszystkich badanych marek.

9/ KOMENTARZ DO WYNIKÓW

Przychody po segmentach w 2Q

👜 F & L: 10.4 mld EUR (-2% vs konsensus)

🛍️ SR & Other: 4.4 mld EUR (+6%)

💍 W & J: 1.5 mld EUR (-9%)

💄 P & C: 1.9 mld EUR (+2%)

🍷 W & S: 2.8 mld EUR (+2%)

Przychody po segmentach w 2Q

👜 F & L: 10.4 mld EUR (-2% vs konsensus)

🛍️ SR & Other: 4.4 mld EUR (+6%)

💍 W & J: 1.5 mld EUR (-9%)

💄 P & C: 1.9 mld EUR (+2%)

🍷 W & S: 2.8 mld EUR (+2%)

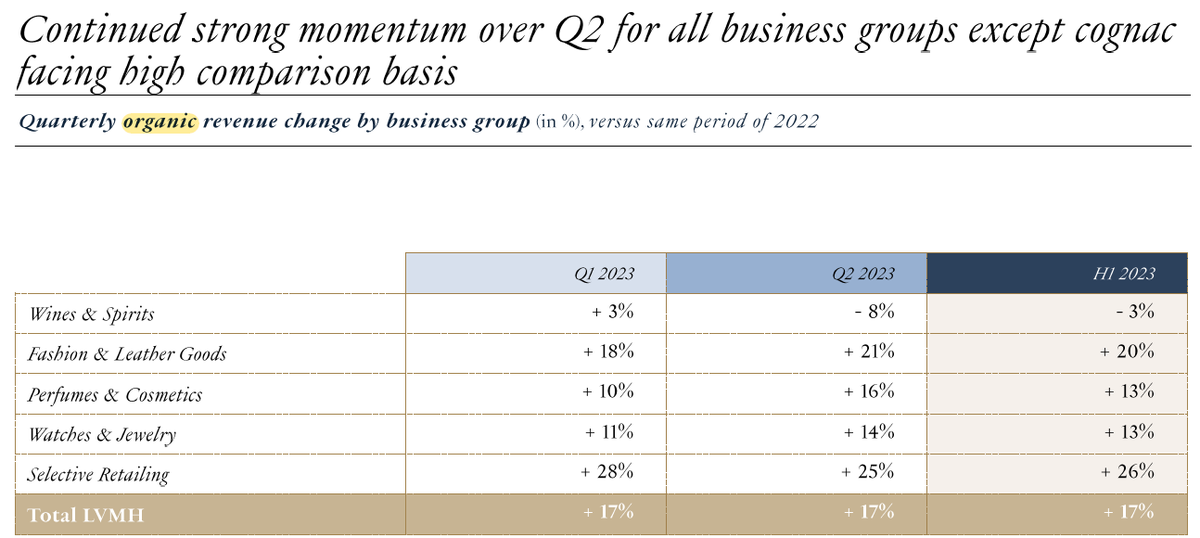

10/ Przychody - dynamiki organiczne r/r (stały FX)

👜 F & L: +21% r/r (konsensus analityków 20.8%, ale oczekiwania buy-side były ~25%)

🛍️ SR & Other: +25% (konsensus 17%)

💍 W & J: -8% (konsensus -2.4%)

💄 P & C: +16% (konsensus 11.6%)

🍷 W & S: +14% (konsensus 10.6%)

👜 F & L: +21% r/r (konsensus analityków 20.8%, ale oczekiwania buy-side były ~25%)

🛍️ SR & Other: +25% (konsensus 17%)

💍 W & J: -8% (konsensus -2.4%)

💄 P & C: +16% (konsensus 11.6%)

🍷 W & S: +14% (konsensus 10.6%)

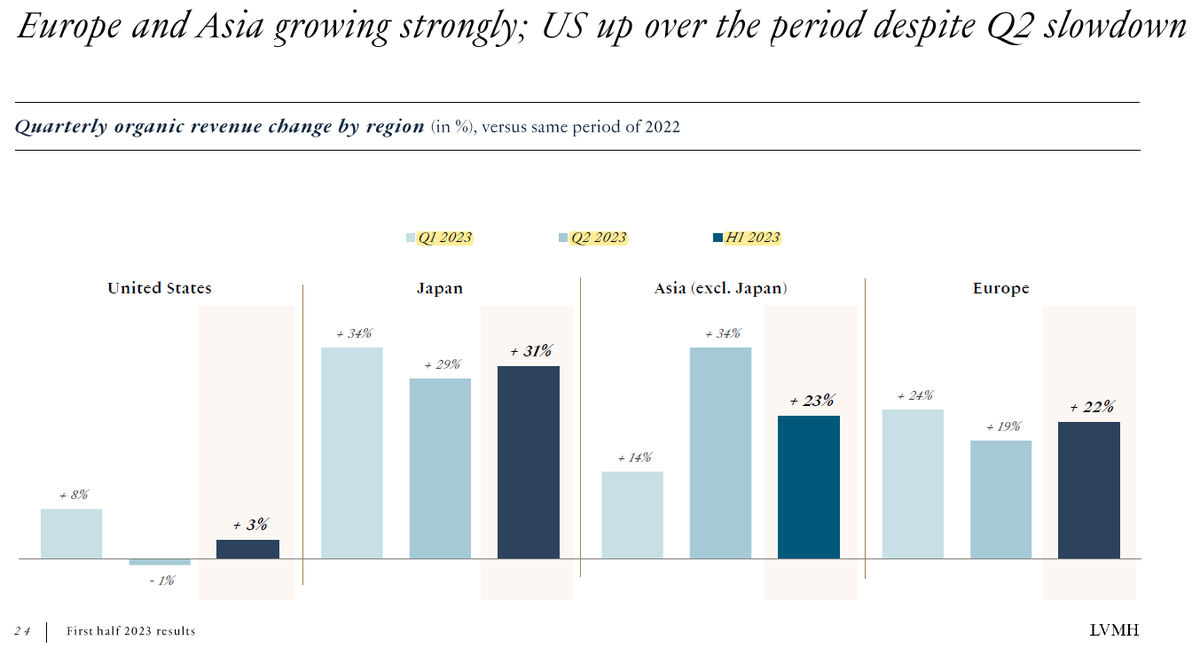

11/ Przychody - regiony, dynamiki organiczne r/r

USA: -1% r/r w 2Q oraz +3% w 1H

Azja bez Japonii: +34% w 2Q oraz +23% w 1H

Japonia: +29% w 2Q oraz +31% w 1H

Europa: +19% w 2Q oraz +22% w 1H

USA: -1% r/r w 2Q oraz +3% w 1H

Azja bez Japonii: +34% w 2Q oraz +23% w 1H

Japonia: +29% w 2Q oraz +31% w 1H

Europa: +19% w 2Q oraz +22% w 1H

12/ Spojrzenie na segmenty i regiony pokazuje rozczarowanie w 2Q przede wszystkim segmentem alkoholi (Moët Hennessy, MH) oraz regionem USA.

USA to największy rynek dla MH (34% przychodów w 1H'23, spadek z 39% w 1H'22) i to on pociągnął segment w dół w 2Q i całym półroczu.

USA to największy rynek dla MH (34% przychodów w 1H'23, spadek z 39% w 1H'22) i to on pociągnął segment w dół w 2Q i całym półroczu.

13/ Słabość dotyczyła głównie koniaków i zarząd twierdzi, że rynek ten w USA właśnie wytycza dołek.

Ale słabość 🇺🇸 była widoczna nie tylko w Wines & Spirits. W kluczowym segmencie Fashion & Leather udział USA spadł w 1H'23 do 17% z 21% rok wcześniej.

Ale słabość 🇺🇸 była widoczna nie tylko w Wines & Spirits. W kluczowym segmencie Fashion & Leather udział USA spadł w 1H'23 do 17% z 21% rok wcześniej.

14/ Ta słabość USA była jednak zgodna z konsensusem. Według spółki spadek popytu dotyczy tam zwłaszcza produktów tańszych (entry level), czyli ogólnie mniej bogatych („aspirujących”) Amerykanów.

BTW, nadwyżkowe oszczędności w 🇺🇸 zostały już tylko w górnym kwintylu dochodowym.

BTW, nadwyżkowe oszczędności w 🇺🇸 zostały już tylko w górnym kwintylu dochodowym.

15/ Pozytywnie zaskoczyła Europa, wsparta przez popyt wewn. oraz turystów. Dynamika roczna przychodów +19% była tu wyższa niż konsensus +12%.

Zarząd podał, że europejski konsument, jako grupa (rynek wewn. + w podróży) zwiększył wydatki o ~7-8% r/r, a amerykański zanotował spadek

Zarząd podał, że europejski konsument, jako grupa (rynek wewn. + w podróży) zwiększył wydatki o ~7-8% r/r, a amerykański zanotował spadek

16/ Wynik Azji (bez 🇯🇵) +34% w 2Q też przebił oczekiwania rynku (+31%). Obawy o tempo powrotu 🇨🇳 konsumentów po rozczarowujących wynikach Richemont nie znalazły tu potwierdzenia.

Zarząd podał, że Chińczycy (rynek wewn. + w podróży) wydali w segmencie F&L >40% więcej jak w 2021.

Zarząd podał, że Chińczycy (rynek wewn. + w podróży) wydali w segmencie F&L >40% więcej jak w 2021.

17/ Marże EBIT po segmentach za 1H'23

Marża na poziomie spółki wyniosła 27.4%, poniżej prognoz 28%.

👜 F & L: 40.5% (konsensus 41.3%)

🛍️ SR & Other: 8.8% (konsensus 6.7%)

💍 W & J: 20.1% (konsensus 20.2%)

💄 P & C: 11.1% (konsensus 11.1%)

🍷 W & S: 32.9% (konsensus 32.8%)

Marża na poziomie spółki wyniosła 27.4%, poniżej prognoz 28%.

👜 F & L: 40.5% (konsensus 41.3%)

🛍️ SR & Other: 8.8% (konsensus 6.7%)

💍 W & J: 20.1% (konsensus 20.2%)

💄 P & C: 11.1% (konsensus 11.1%)

🍷 W & S: 32.9% (konsensus 32.8%)

18/ Jak widać główne zaskoczenia to Selective Retailing & Other (duży beat) oraz Fashion & Leather Goods (mały miss).

Marża SR sporo poprawiła się też r/r. Zarząd wskazuje na silne momentum sieci Sephora (tu 🇺🇸 były mocne) oraz efekt powrotu chińskiego konsumenta na wyniki DFS.

Marża SR sporo poprawiła się też r/r. Zarząd wskazuje na silne momentum sieci Sephora (tu 🇺🇸 były mocne) oraz efekt powrotu chińskiego konsumenta na wyniki DFS.

19/ Z kolei na najważniejszym segmencie ciążyły inwestycje, bezprecedensowe w skali eventy. Inicjatywy te mają być kontynuowane w 2H, ale już z mniejszą częstotliwością i na mniejszą skalę. To tłumaczenie złagodziło obawy o jakieś trwalsze pogorszenie kluczowej pozycji raportu LV

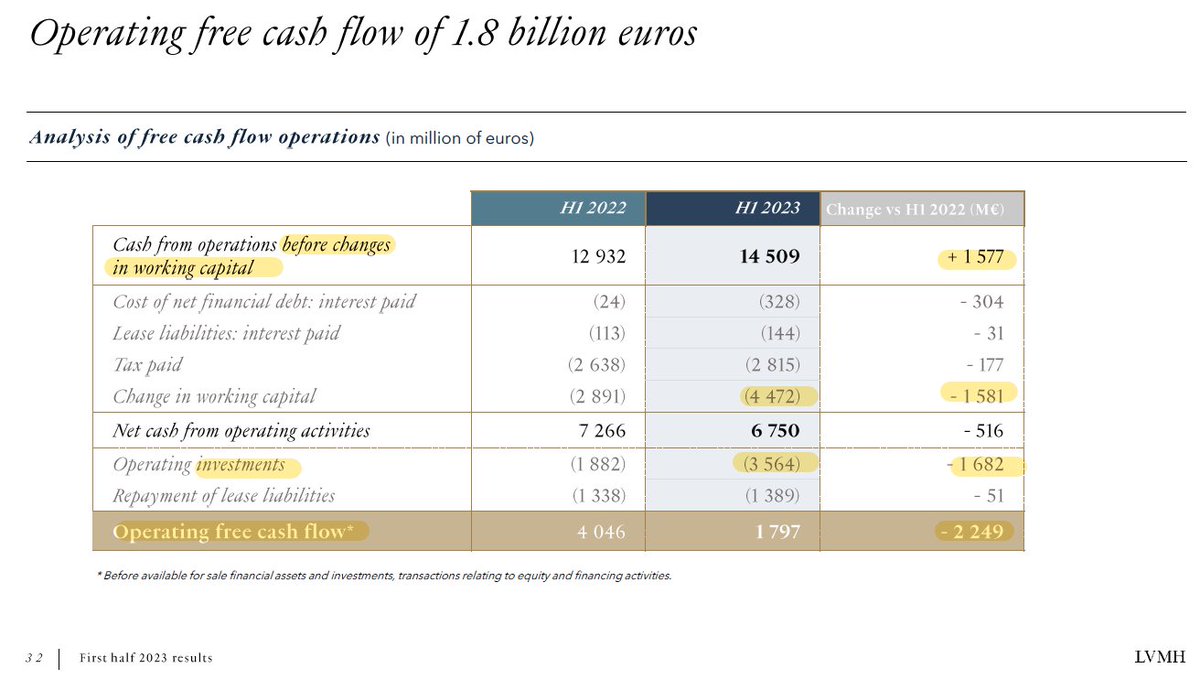

20/ Przepływy operacyjne w 1H spadły o 7% r/r. To efekt niekorzystnych zmian w kapitale obrotowym, głównie na poziomie zapasów (+20% r/r vs raportowane przychody 2Q: +13%).

Spółka istotnie zwiększyła też CAPEX (+89% r/r). W efekcie Free Cash Flow spadł aż o 55% r/r, do 1.8 mld.

Spółka istotnie zwiększyła też CAPEX (+89% r/r). W efekcie Free Cash Flow spadł aż o 55% r/r, do 1.8 mld.

21/ CAPEX: inwestycje w LV, Dior, Tiffany, Sephora, rozwój sieci. Plus zakup budynków w Paryżu i Londynie.

Ten w Paryżu, na Champs Élysées, gdzie znajduje się flagowy salon LV, kosztował spółkę 1.5 mld EUR (42% CAPEX-u). I to głównie spowodowało tak duży wzrost wydatków r/r.

Ten w Paryżu, na Champs Élysées, gdzie znajduje się flagowy salon LV, kosztował spółkę 1.5 mld EUR (42% CAPEX-u). I to głównie spowodowało tak duży wzrost wydatków r/r.

22/

⚠️ TO NIE JEST REKOMENDACJA ⚠️

Nie samymi technologiami człowiek żyje i postanowiłem co nieco napisać o największej europejskiej spółce. Zwłaszcza że jest to sektor, Consumer Discretionaries, który też lubię obserwować.

⚠️ TO NIE JEST REKOMENDACJA ⚠️

Nie samymi technologiami człowiek żyje i postanowiłem co nieco napisać o największej europejskiej spółce. Zwłaszcza że jest to sektor, Consumer Discretionaries, który też lubię obserwować.

23/23

Nie wiem czy #LVMH jest popularny wśród polskich inwestorów i 🇵🇱 fintwit. Jeśli taki wątek dobrze się przyjmie, to znaczyłoby, że jest w społeczności zapotrzebowanie na zachodniego konsumenta, Consumer Discretionaries i może wówczas warto będzie pisać więcej tego typu 🧵

Nie wiem czy #LVMH jest popularny wśród polskich inwestorów i 🇵🇱 fintwit. Jeśli taki wątek dobrze się przyjmie, to znaczyłoby, że jest w społeczności zapotrzebowanie na zachodniego konsumenta, Consumer Discretionaries i może wówczas warto będzie pisać więcej tego typu 🧵

• • •

Missing some Tweet in this thread? You can try to

force a refresh