ブリーチさん。

触れなければならないセルフ強迫観念に突き動かされて。ついに解説をしてみようと思います。

アドアフィの雄。(という認識)

アールさんと切っても切れない、ブリーチです。昨日、上場後初の決算発表が行われましたので、解説してみたいと思います。(続

触れなければならないセルフ強迫観念に突き動かされて。ついに解説をしてみようと思います。

アドアフィの雄。(という認識)

アールさんと切っても切れない、ブリーチです。昨日、上場後初の決算発表が行われましたので、解説してみたいと思います。(続

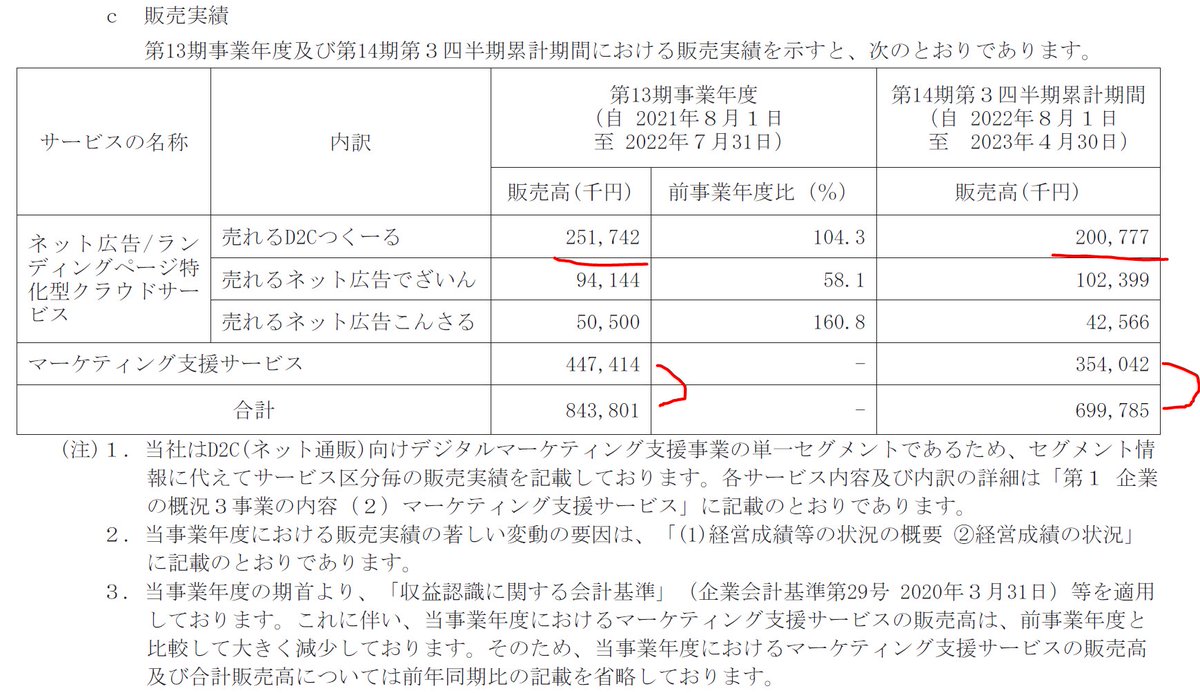

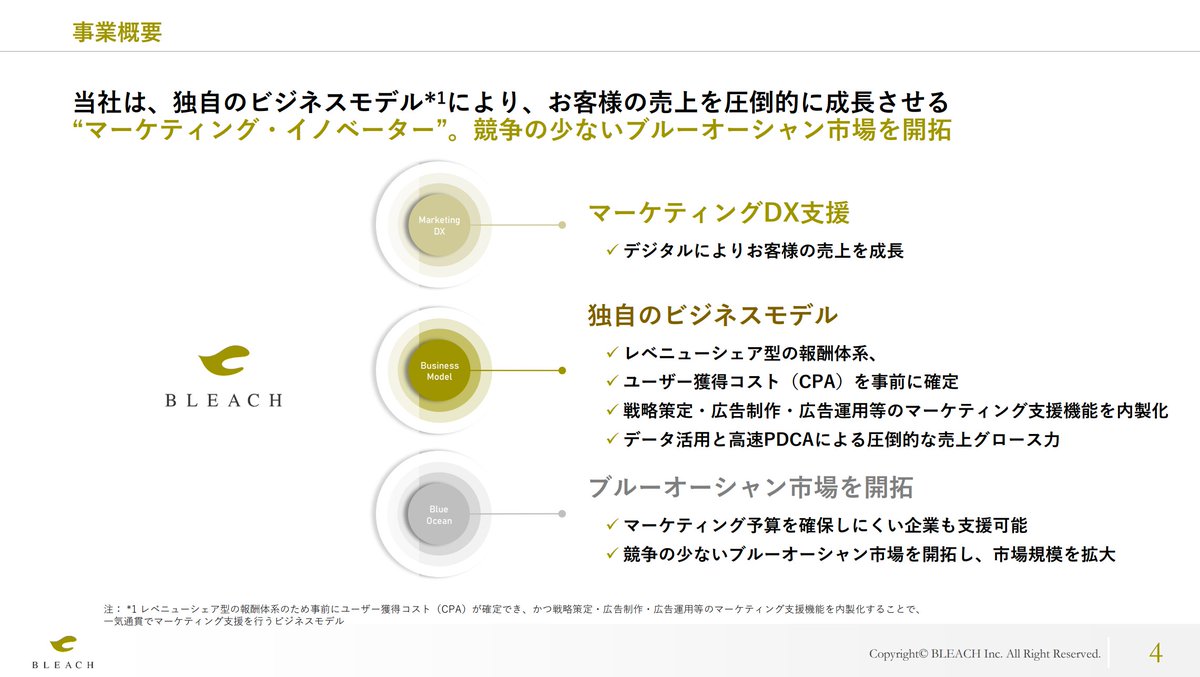

上場して日が浅いこともあり、改めて事業概要パートが差し込まれています。レベニューシェア型の報酬体系。物は言いようです。上手い言い回し。ファンコミやバリュコマもそう言えば良かったのに?(言ってたのかな?)

レベニューシェア型、いわゆるアドアフィ案件は、順調に行っている限り素晴らしいビジネスモデルです。逆にうまく行かないと、利益が全く出ません。ハイリスクなモデルです。

とは言え、ブリーチクラスの獲得件数になると、市況が厳しくなったら、CPAを引き上げる交渉もできそうな気がしますが。

とは言え、ブリーチクラスの獲得件数になると、市況が厳しくなったら、CPAを引き上げる交渉もできそうな気がしますが。

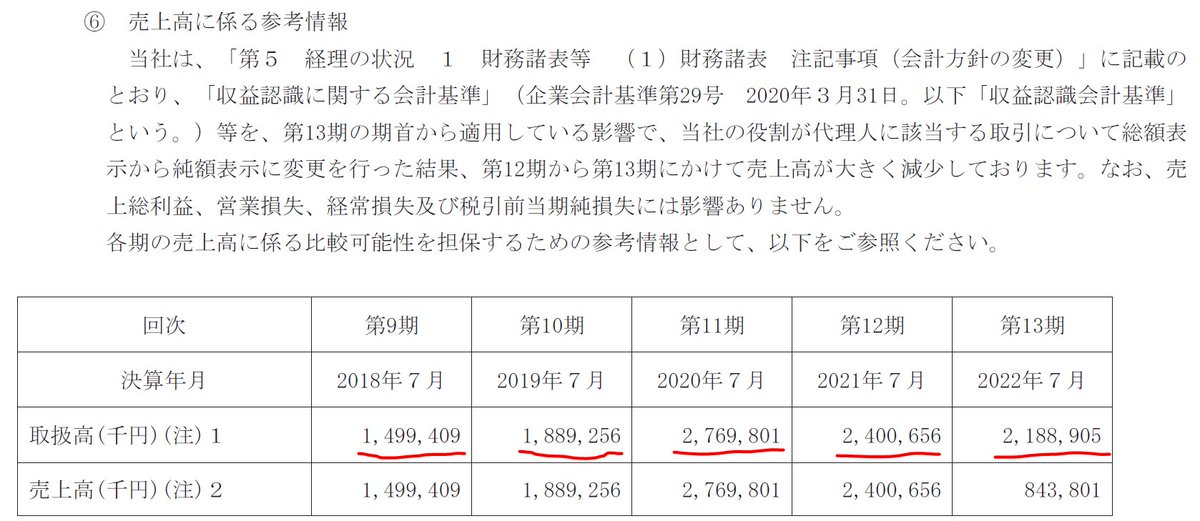

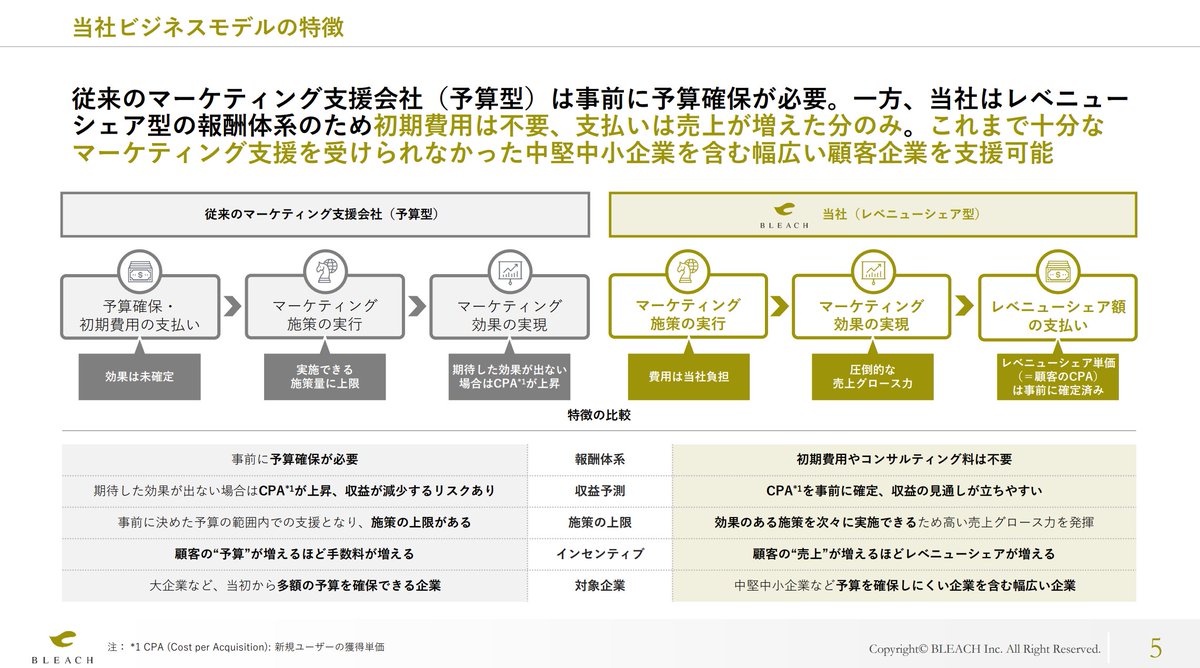

この図が、アドアフィリエイトのビジネスモデル以外の何物でもないことを表わしています。

③の「レベニューシェア」を「固定報酬」に置き換えたら、そのままアフィリエイトです。

③の「レベニューシェア」を「固定報酬」に置き換えたら、そのままアフィリエイトです。

この解説もまさに。

「レベニューシェア」を「固定報酬」に置き換えたら、そのままアフィリエイトです。

「レベニューシェア」を「固定報酬」に置き換えたら、そのままアフィリエイトです。

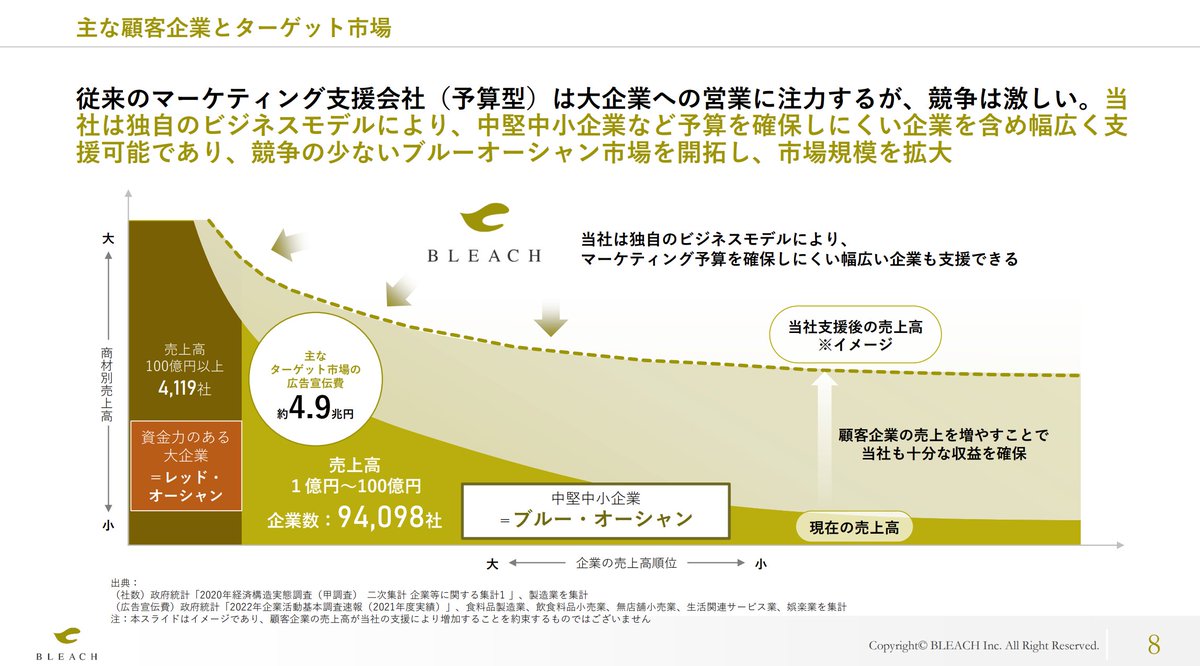

そうは言っても、アールさんの売上が大半。エンドクライアントは特定の企業関係であることは、広告を見ていれば分かってしまいます。

ただ、再現性が無いのではなく、同じパワーを他の企業に向ければ、他の中小企業案件でも一気に数万件取れる可能性はあります。

企業規模より、相手の資金力が重要。

ただ、再現性が無いのではなく、同じパワーを他の企業に向ければ、他の中小企業案件でも一気に数万件取れる可能性はあります。

企業規模より、相手の資金力が重要。

アフィリエイト的な支払い形態に合意できれば、確かにどんどん広がる可能性はありますよね。

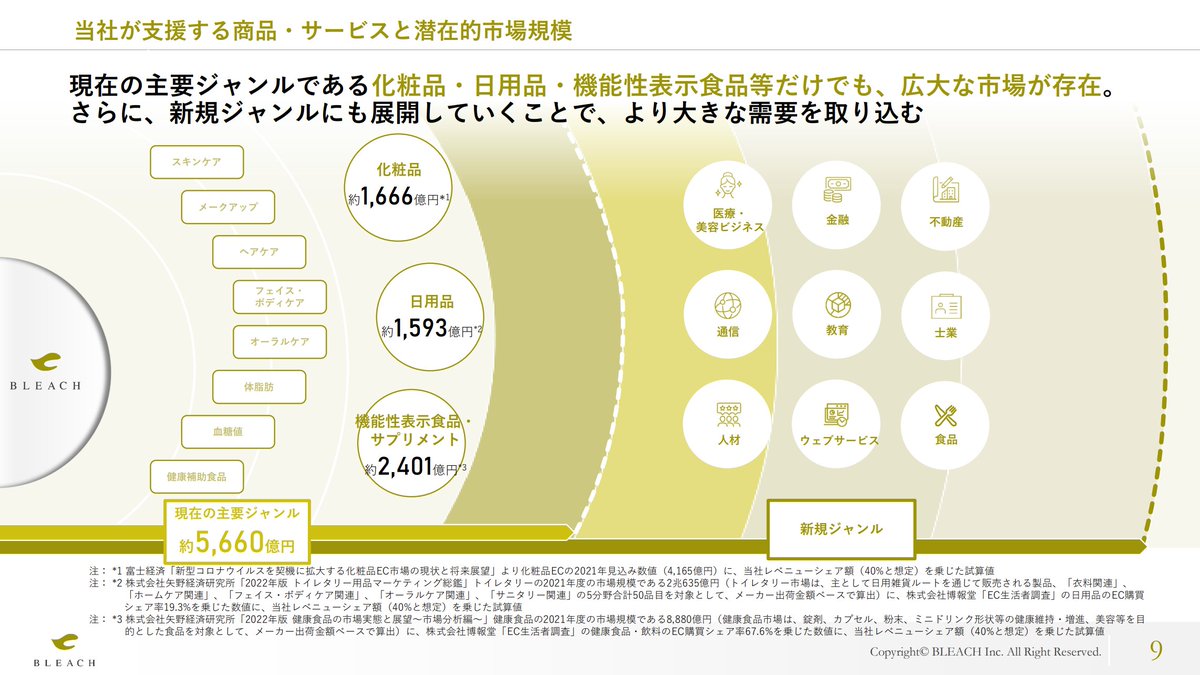

とは言え、まだまだ化粧品・機能性表示食品だけでも大きな市場があります。

むしろブリーチさんが気にするべきは、媒体上でのカニバリ?同一媒体で同系の大型クライアントを複数回すと効率が落ちるかな?

とは言え、まだまだ化粧品・機能性表示食品だけでも大きな市場があります。

むしろブリーチさんが気にするべきは、媒体上でのカニバリ?同一媒体で同系の大型クライアントを複数回すと効率が落ちるかな?

これは本当にその通りだと思います。

北の達人さんじゃないですが、ブリーチさん自身がクライアントの商品を自社で広告回しているのです。

クリエイティブ制作力と、広告運用力が強いことは分かっているので、後は優良な案件があれば、まだまだ伸びそう。

※その優良案件をいかに作れるか

北の達人さんじゃないですが、ブリーチさん自身がクライアントの商品を自社で広告回しているのです。

クリエイティブ制作力と、広告運用力が強いことは分かっているので、後は優良な案件があれば、まだまだ伸びそう。

※その優良案件をいかに作れるか

例の騒動で追加された内容ですか?

実は私、上場の時の「1の部」を読み込んでいなくて・・・

実は私、上場の時の「1の部」を読み込んでいなくて・・・

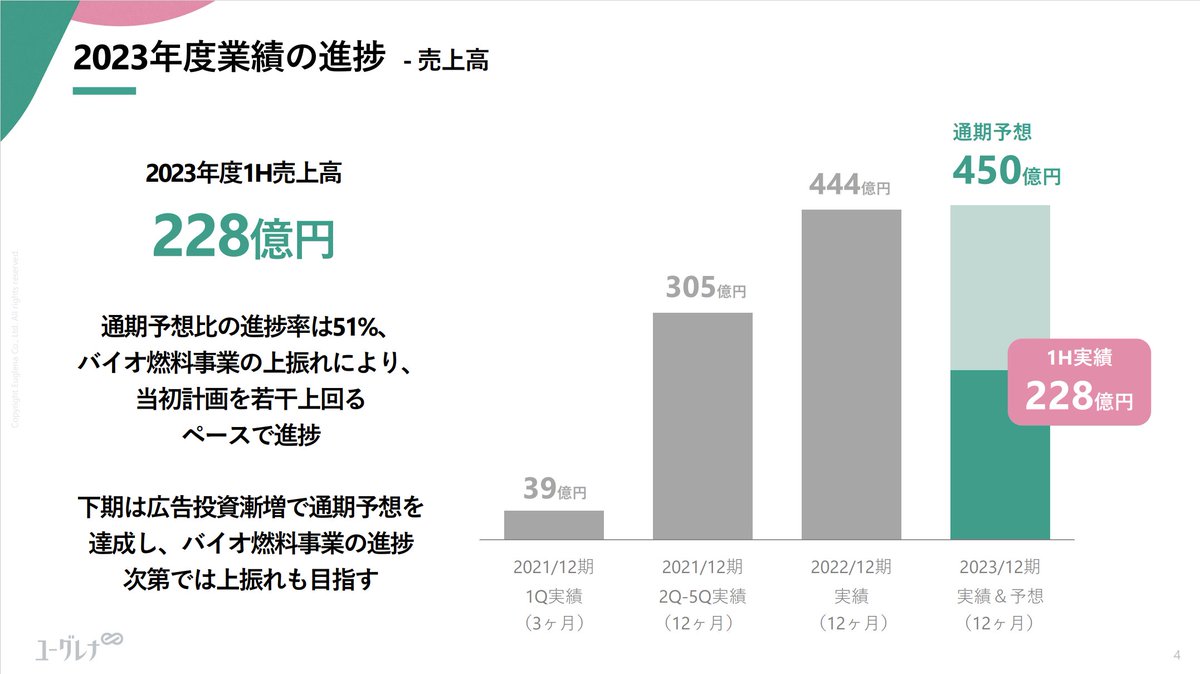

さて、ついに今期のエグゼクティブサマリーです。

・売上高、163億!(対前期成長率+12%)

・広告利益、41億!(対前期成長率+64%)

その他も順調そのものです。本当にすごいじゃないですか~!

「アールの売上比率40%に低下(4Q)」とありますね。ほほう。

・売上高、163億!(対前期成長率+12%)

・広告利益、41億!(対前期成長率+64%)

その他も順調そのものです。本当にすごいじゃないですか~!

「アールの売上比率40%に低下(4Q)」とありますね。ほほう。

ここに来て、謎の明朝体祭り。

味があります。

記載内容的には前のページまでに記載の内容と、Aランク商材の貢献度合いですね。

Aランク商材、というKPIをIR上では重視することにしたようですが、加味しづらいかな。月間5億以上をSランクにしてくれれば、SとAの比率が分かるので嬉しいのですが。

味があります。

記載内容的には前のページまでに記載の内容と、Aランク商材の貢献度合いですね。

Aランク商材、というKPIをIR上では重視することにしたようですが、加味しづらいかな。月間5億以上をSランクにしてくれれば、SとAの比率が分かるので嬉しいのですが。

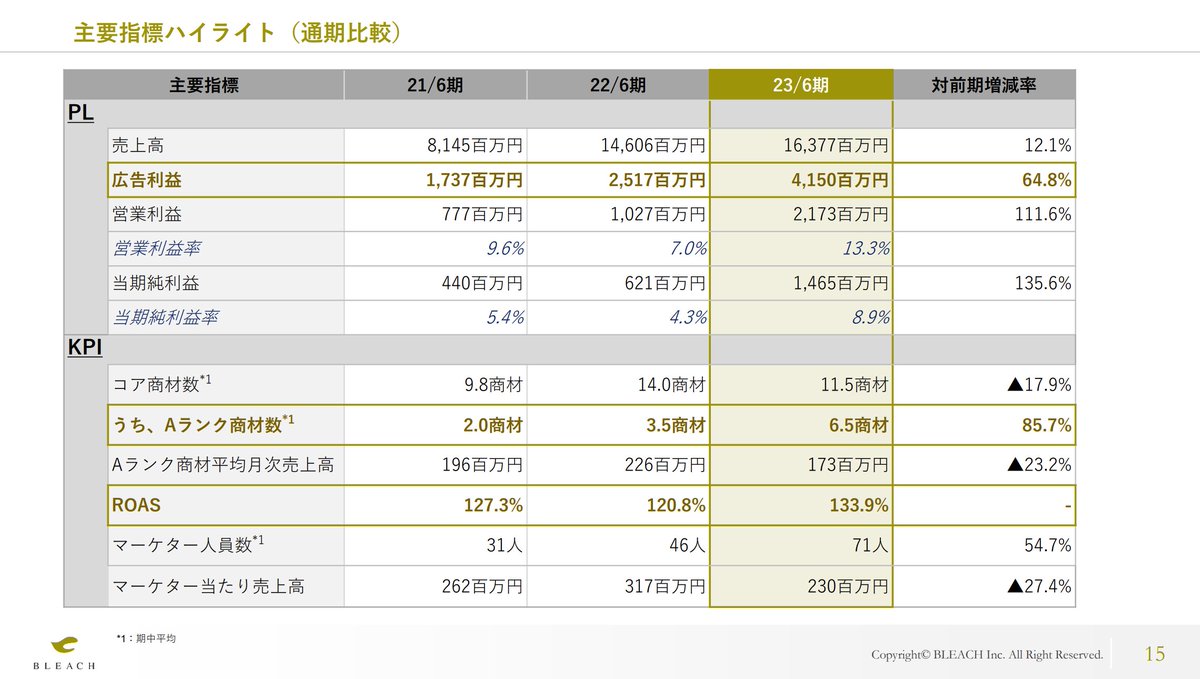

通期比較。

利益率の今期数字がエグイですね。

アドアフィ案件で、163億の報酬がありながら、13%も利益が出ています。すごい。マーケター人員も順調に増えており、一人当たりの売上高も2億3千万と飛び抜けています。

利益率の今期数字がエグイですね。

アドアフィ案件で、163億の報酬がありながら、13%も利益が出ています。すごい。マーケター人員も順調に増えており、一人当たりの売上高も2億3千万と飛び抜けています。

同、四半期比較です。

こちらを拝見すると、利益率が高いのは一年間のうち前半のみで、後半から利益率が下がっていますね。

投資家からすると、原価が掛かっているわけじゃないのに、利益率が四半期単位でここまで変わると、来期の予想が立てづらい側面があります。

トップライン重視したのかな?

こちらを拝見すると、利益率が高いのは一年間のうち前半のみで、後半から利益率が下がっていますね。

投資家からすると、原価が掛かっているわけじゃないのに、利益率が四半期単位でここまで変わると、来期の予想が立てづらい側面があります。

トップライン重視したのかな?

ランク別コア商材の推移。

分かりづらいのですが、この図は「商材数」なので、別に売上高と連動は一切していません。月間1億以上の商材数が、5億だろうと1億だろうと「1」。要するに、案件の分散化が進んでますよ!と伝えたいページ。

手がけている案件の少なさにむしろ驚きます。これが強みです。

分かりづらいのですが、この図は「商材数」なので、別に売上高と連動は一切していません。月間1億以上の商材数が、5億だろうと1億だろうと「1」。要するに、案件の分散化が進んでますよ!と伝えたいページ。

手がけている案件の少なさにむしろ驚きます。これが強みです。

要するに、同じ労力でも伸びしろの大きい、レバレッジを利かせられるものをやる。たぶん、案件を選ぶので、結構仕事を断るのではないでしょうか。

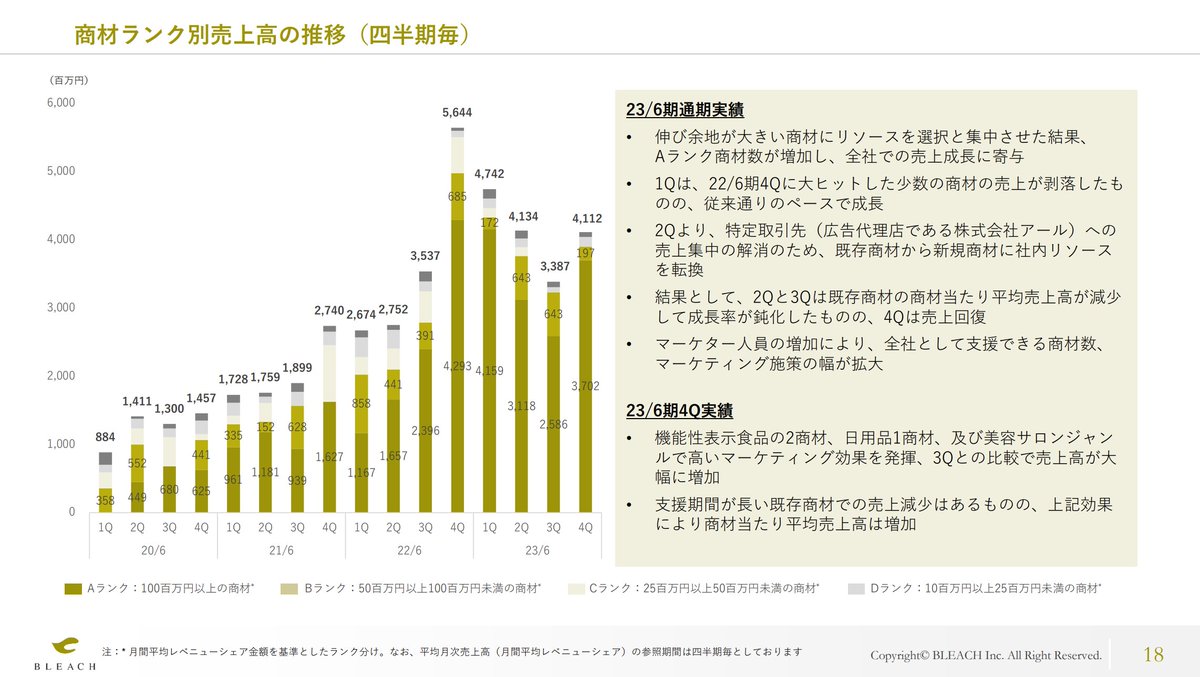

おお!次のグラフは売上高です。商材ランク別。出るんですね!収益のほぼ9割をAランク商材で作っています。

しかし売上の山谷が激しすぎますね。

おお!次のグラフは売上高です。商材ランク別。出るんですね!収益のほぼ9割をAランク商材で作っています。

しかし売上の山谷が激しすぎますね。

続いて広告利益とROASです。

こちら、見てもコメントしづらいところがあります。新規案件は獲得効率が良いクリエイティブを引くまでは、場合によっては赤字のママで当分回すでしょうし。

正直、四半期毎に同じ利益率を守ろうとするほど、経営上の足かせになるんですよね。

未来を読みにくいですね。

こちら、見てもコメントしづらいところがあります。新規案件は獲得効率が良いクリエイティブを引くまでは、場合によっては赤字のママで当分回すでしょうし。

正直、四半期毎に同じ利益率を守ろうとするほど、経営上の足かせになるんですよね。

未来を読みにくいですね。

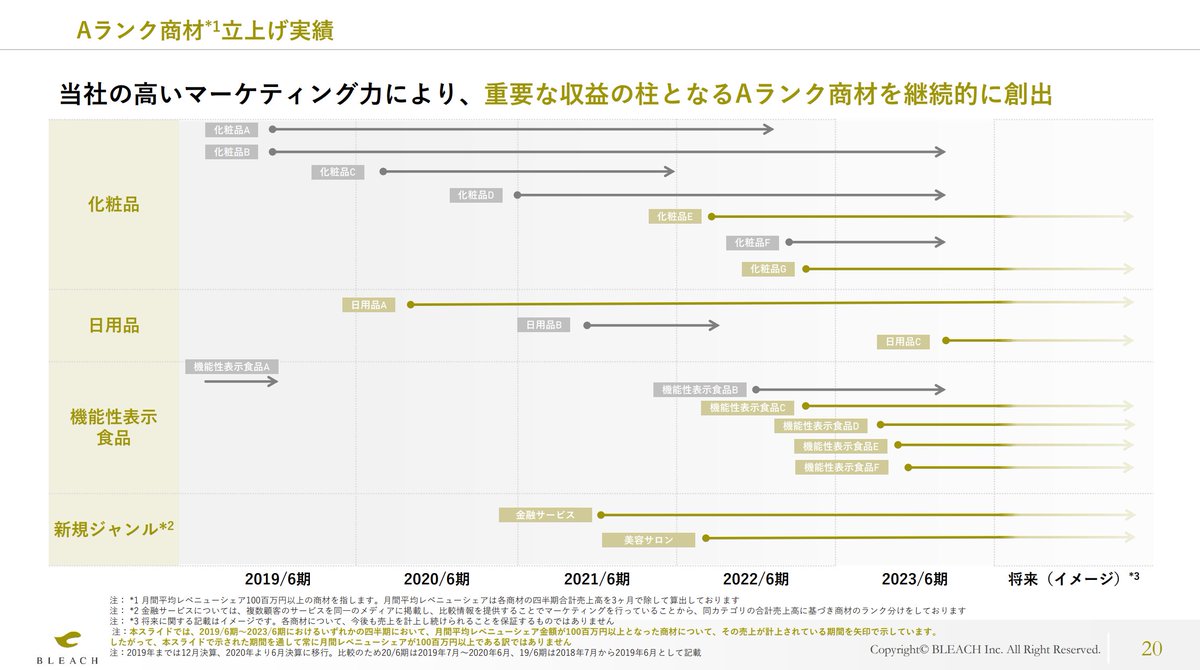

Aランク商材立ち上げ実績。

グレーはBランク?金色っぽいのがAランクかな?説明がないけど。でも4QのAランク商材は8点だって前の前で書いてあったのに、これ見ると10商材くらいあるんですよね。期末時点で。

ちょっと分かりにくいです。

毎回これを出してもあまりピンとこないかも。

グレーはBランク?金色っぽいのがAランクかな?説明がないけど。でも4QのAランク商材は8点だって前の前で書いてあったのに、これ見ると10商材くらいあるんですよね。期末時点で。

ちょっと分かりにくいです。

毎回これを出してもあまりピンとこないかも。

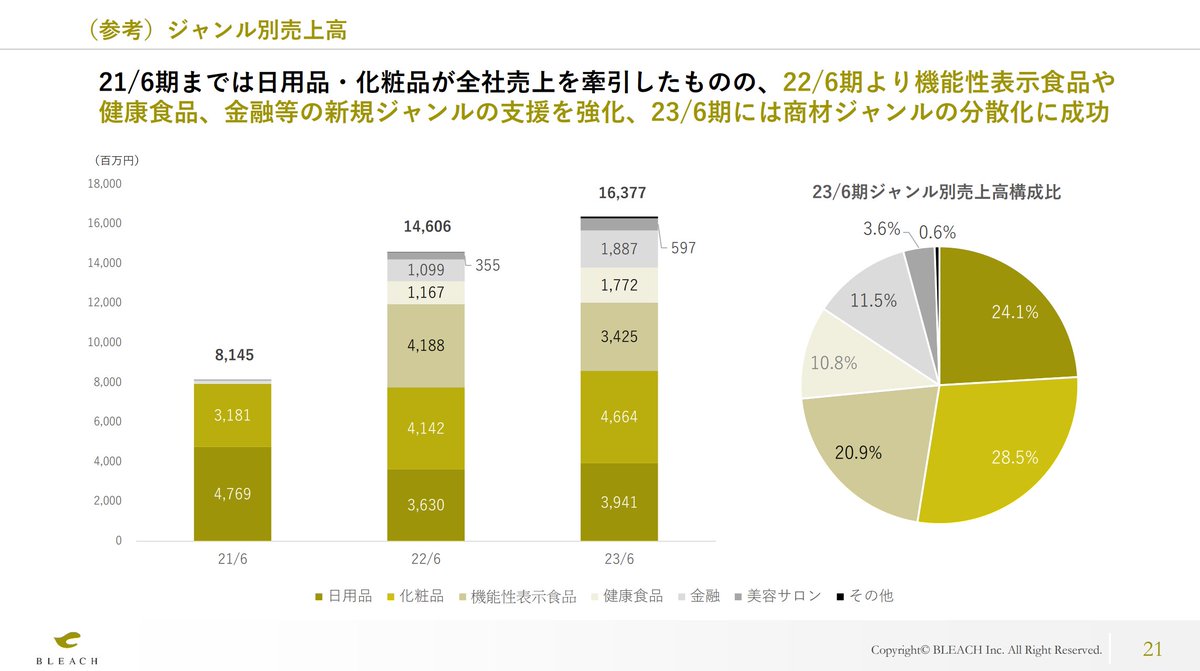

ジャンル別売上高。

こちらも、ブリーチさんはメーカーではなく、案件を選ぶ立場なので、コントロールは本来しやすいです。当たりを引ければ。

媒体面で競合することを考えると、ニーズが異なる案件でポートフォリオを組む方が、獲得効率を落とさなくてすみそうです。

つまり、良い話かと思います。

こちらも、ブリーチさんはメーカーではなく、案件を選ぶ立場なので、コントロールは本来しやすいです。当たりを引ければ。

媒体面で競合することを考えると、ニーズが異なる案件でポートフォリオを組む方が、獲得効率を落とさなくてすみそうです。

つまり、良い話かと思います。

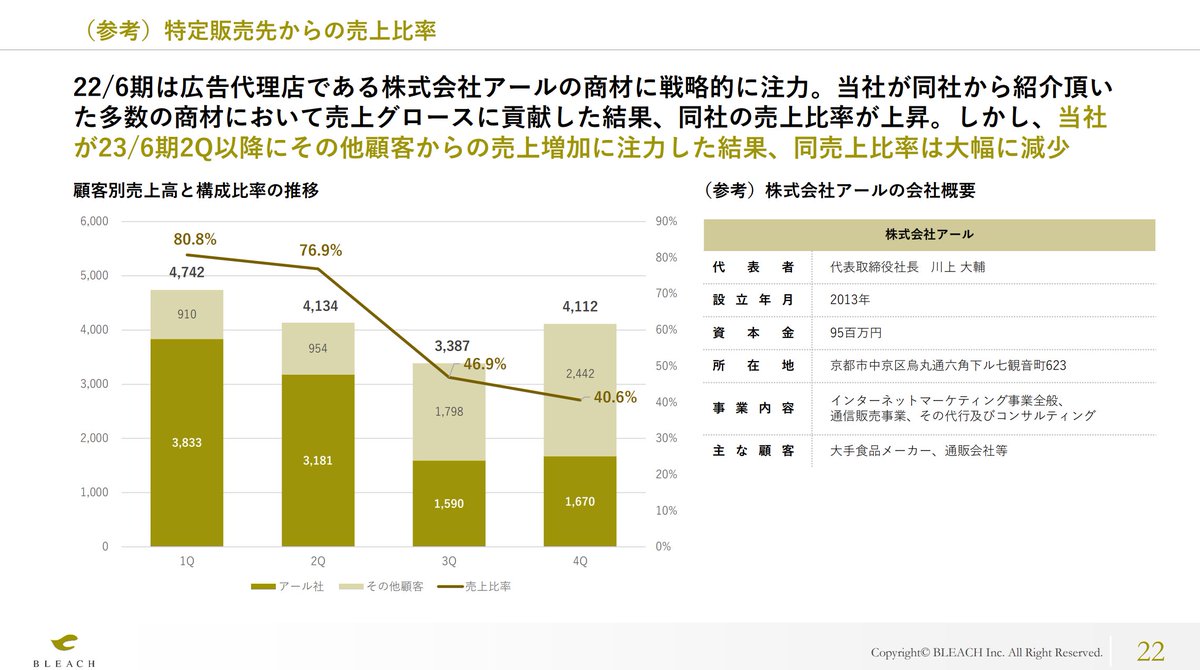

アールとの取引比率を下げました、の説明です。

ここでアールさんの会社概要👩🦰

ここでアールさんの会社概要👩🦰

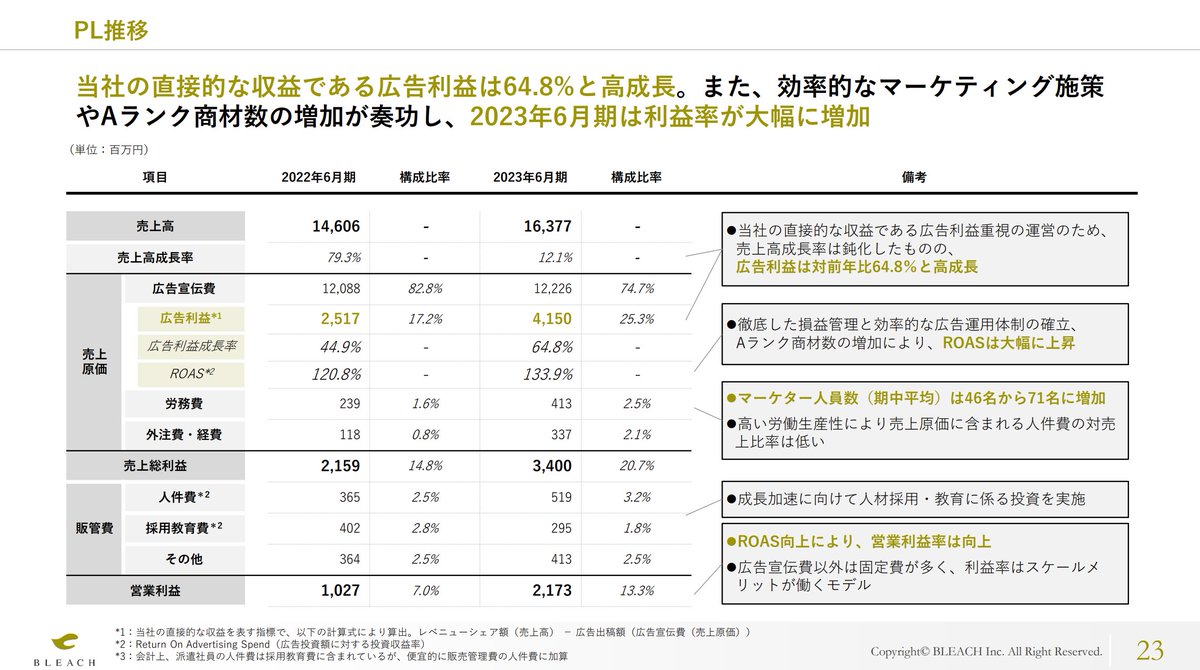

PL推移。

PLをここまで細かく開示するのは珍しいです。

しかし、本当にすごいのは広告利益率25%です。

【売上高=アフィ報酬】

なんですが、

【広告利益=アフィ報酬-広告費】

広告利益率が25%もあるってことは、仮に1万円のアフィ報酬だったら、7,500円で取れているんです。ブリーチさんは。

PLをここまで細かく開示するのは珍しいです。

しかし、本当にすごいのは広告利益率25%です。

【売上高=アフィ報酬】

なんですが、

【広告利益=アフィ報酬-広告費】

広告利益率が25%もあるってことは、仮に1万円のアフィ報酬だったら、7,500円で取れているんです。ブリーチさんは。

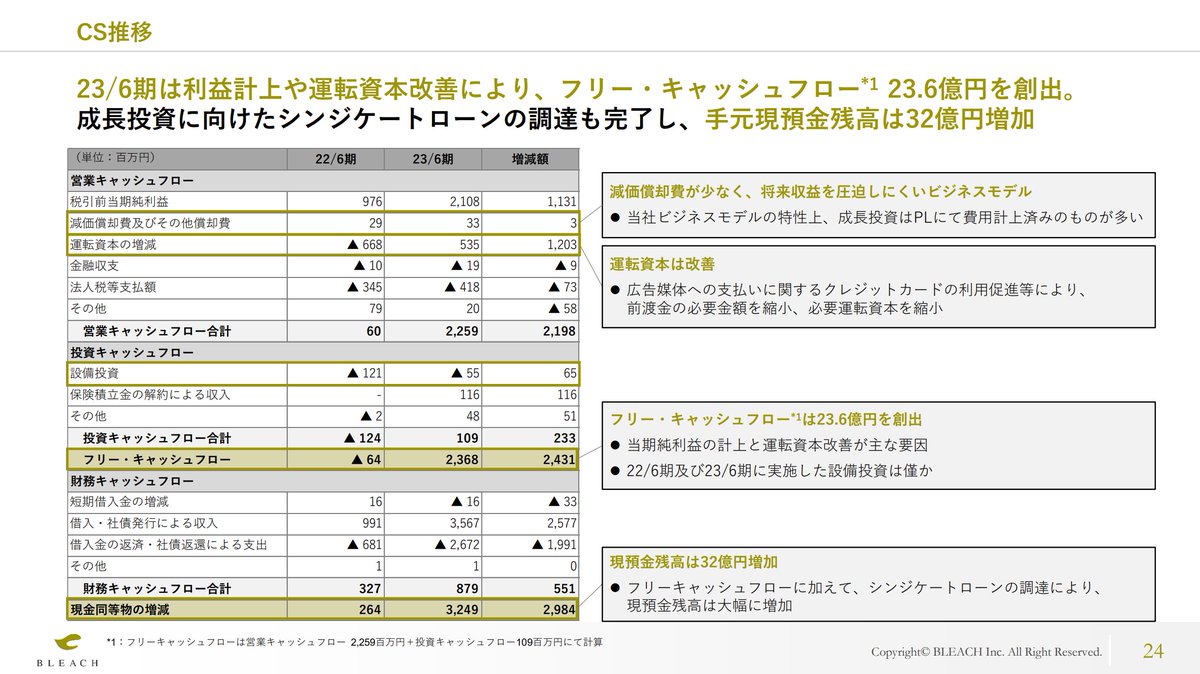

キャッシュフロー。

アドアフィですから資産もなく、減価償却もあまりないですよね。

アドアフィですから資産もなく、減価償却もあまりないですよね。

この辺の資料は興味ある方どうぞ。

終盤です。

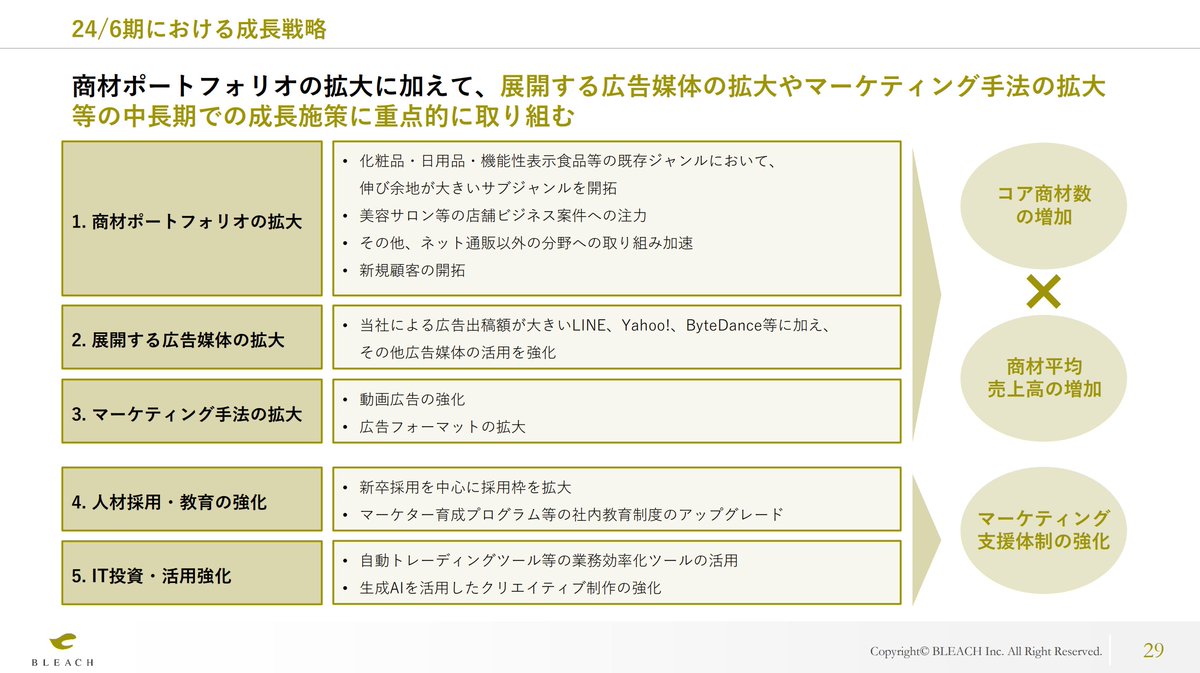

来期成長戦略です。

見れば見るほどアドアフィの成長戦略ですね。巨大法人となった法人アドアフィリエイターであれば、商材ポートフォリオを考え、媒体の面かぶりをなんとか減らしていく。

来期成長戦略です。

見れば見るほどアドアフィの成長戦略ですね。巨大法人となった法人アドアフィリエイターであれば、商材ポートフォリオを考え、媒体の面かぶりをなんとか減らしていく。

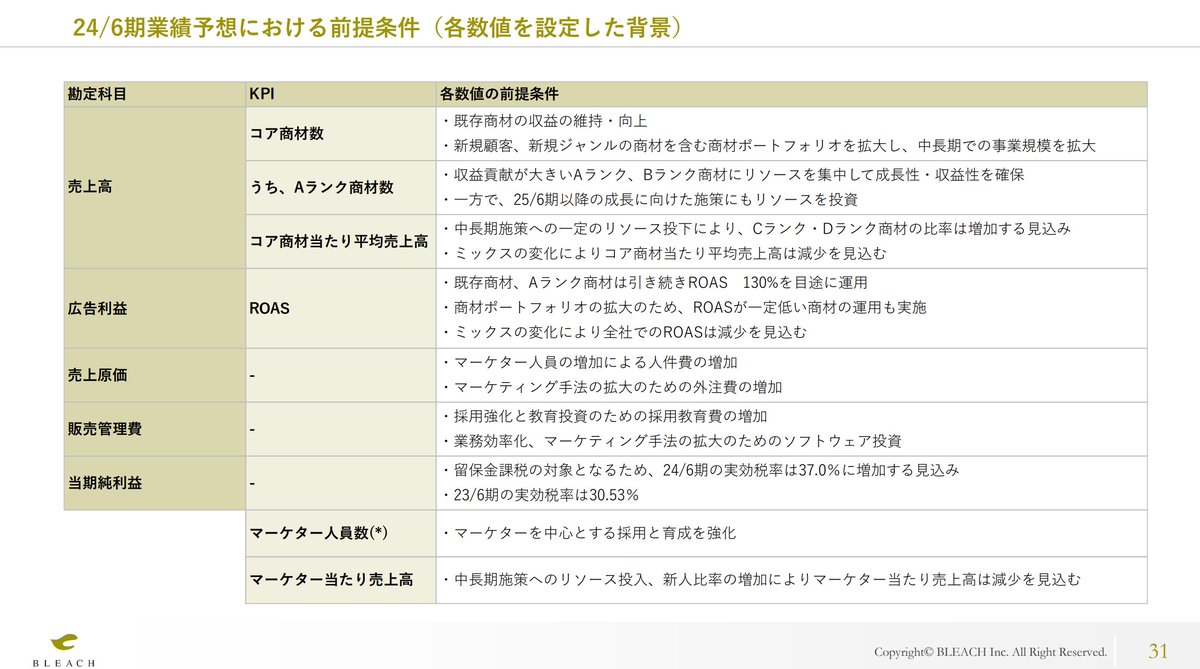

前提条件。

IR資料の中で、とても珍しいシートです。

ROASが130%ということは、利益率で言えば25%~30%程度が見込まれます、ということですね。

IR資料の中で、とても珍しいシートです。

ROASが130%ということは、利益率で言えば25%~30%程度が見込まれます、ということですね。

ということで、基本的にはここまでです。

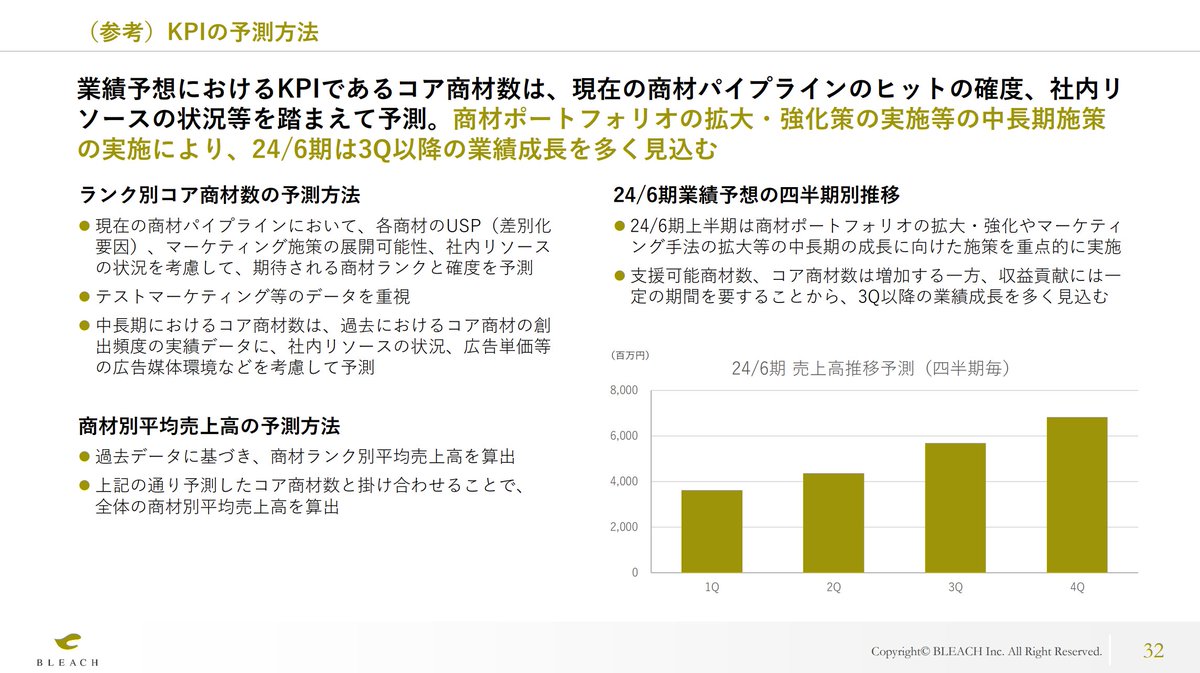

このKPI予測は、読んでおいてくださいレベル。

<まとめ>

・Aランク、月間1億円以上稼げる案件をやりたい

労力はあまり変わらないのに、広告を回せば回すだけ取れるんで、レバレッジが最高。

まさにアドアフィリエイター思考(良い意味で)でした!

完

このKPI予測は、読んでおいてくださいレベル。

<まとめ>

・Aランク、月間1億円以上稼げる案件をやりたい

労力はあまり変わらないのに、広告を回せば回すだけ取れるんで、レバレッジが最高。

まさにアドアフィリエイター思考(良い意味で)でした!

完

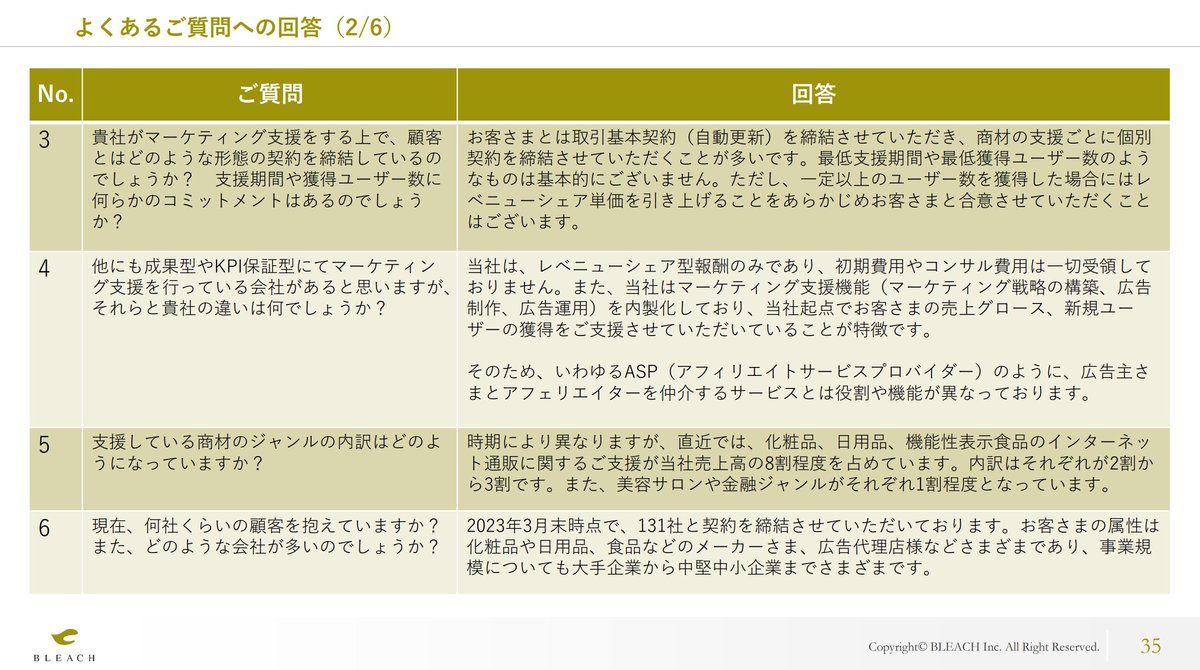

ちょっと追加。FAQがありましたが、一つ興味深いものが。

131社も契約があるんですって!なるほど、その中でもAランクに成り上がる商材が本当に少ないって事なんでしょうね。なるほどなるほど。

131社も契約があるんですって!なるほど、その中でもAランクに成り上がる商材が本当に少ないって事なんでしょうね。なるほどなるほど。

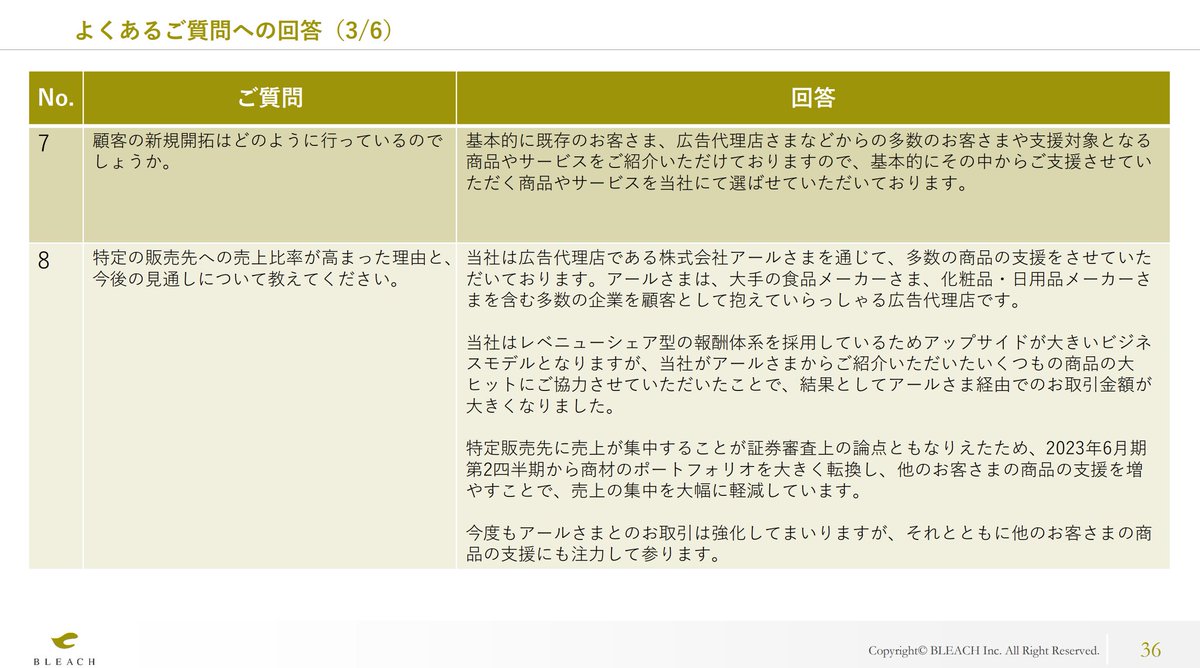

アールさんとの取引についても、FAQがありました。

• • •

Missing some Tweet in this thread? You can try to

force a refresh