Para cerrar el círculo del mercado Real Estate de este mes, vamos a analizar el mercado de hipotecas.

Así, conjuntamente con el análisis del mercado inmobiliario vamos a tener una visión más amplia de cómo se está moviendo en España el Real Estate.

Dentro hilo👇

Así, conjuntamente con el análisis del mercado inmobiliario vamos a tener una visión más amplia de cómo se está moviendo en España el Real Estate.

Dentro hilo👇

Vamos a analizar 3 puntos importantes:

-Demanda de hipotecas

-Firma de hipotecas

-Datos macroeconómicos del mercado hipotecario.

-Demanda de hipotecas

-Firma de hipotecas

-Datos macroeconómicos del mercado hipotecario.

1/ Demanda de hipotecas

El precio medio de solicitudes de compra de vivienda está en agosto del 2023 en 175.754€

Esto supone que el 83,9% de las hipotecas se solicitan por importes inferiores a 200K€.

En el siguiente gráfico podéis ver la distribución por rangos de precio.

El precio medio de solicitudes de compra de vivienda está en agosto del 2023 en 175.754€

Esto supone que el 83,9% de las hipotecas se solicitan por importes inferiores a 200K€.

En el siguiente gráfico podéis ver la distribución por rangos de precio.

Por otro lado la mayoría de hipotecas se solicitan para compra de primera vivienda, representando estas el 80,3% de las solicitudes de financiación.

En el gráfico podéis ver el resto de solicitudes por tipo de operación.

En el gráfico podéis ver el resto de solicitudes por tipo de operación.

La renta media por hogar que solicita hipoteca se encuentra en los 3.328€/mes y el importe medio de hipoteca solicitada se encuentra a agosto del 2023 en 136.402€ siendo la media de edad 38 años.

Pero ¿Qué perfiles están solicitando hipotecas?

Pero ¿Qué perfiles están solicitando hipotecas?

El 70,7% de la demanda de hipotecas se encuentra entre los 25 y los 45 años.

Aportan una media de 55.605 € de ahorro y la ratio de endeudamiento media es del 26% de media.

Aquí tenéis todos los datos👇

Aportan una media de 55.605 € de ahorro y la ratio de endeudamiento media es del 26% de media.

Aquí tenéis todos los datos👇

En cuanto a si situación laboral el perfil mayoritario (72,6%) son trabajadores con contrato fijo, seguido de un 10,5% funcionarios y solo un 9,8% autónomos.

Por otro lado, la ratio media de endeudamiento es del 26%, aunque en función de los ingresos por hogar, varía como podréis ver en el siguiente gráfico.

Personalmente me preocupa que las rentas entre 0 y 2.000 euros superen el umbral del 30%

Personalmente me preocupa que las rentas entre 0 y 2.000 euros superen el umbral del 30%

En la siguiente imagen podemos ver la evolución que ha tenido la demanda de hipotecas en el último año.

Como dato curioso la renta media por hogar solicitante de hipoteca ha crecido un 14,9% en un año.

Como dato curioso la renta media por hogar solicitante de hipoteca ha crecido un 14,9% en un año.

2/ Firma de hipotecas

Una cosa es la demanda y otra cosa es lo que se acaba firmando realmente.

Así que analicemos los cierres de hipotecas.

Una cosa es la demanda y otra cosa es lo que se acaba firmando realmente.

Así que analicemos los cierres de hipotecas.

El precio de compra medio lo encontramos en 267.443€.

La renta media por hogar en 4.644€

Y finalmente la hipoteca media se firma en 181.387€

Todos los parámetros están aumentando mes a mes.

La renta media por hogar en 4.644€

Y finalmente la hipoteca media se firma en 181.387€

Todos los parámetros están aumentando mes a mes.

En cuanto a los tipos de hipoteca se equiparan las hipotecas a tipo fijo y las mixtas con un 48% de las hipotecas firmadas en ambos casos v.s. un 5% a interés variable.

En cuanto al rango de financiación de hipotecas el rango mayoritario está entre el 70-80% de financiación en un 55,6% de las firmas de hipotecas, seguido de un 14,2% en hipotecas entre el 80-90%.

En el siguiente gráfico podemos ver los diferentes rangos y porcentajes.

En el siguiente gráfico podemos ver los diferentes rangos y porcentajes.

El 72,6% de las operaciones son de menos de 200.000 euros y el 73,8% son para primera vivienda.

Curioso ese 5% de no residentes que firman hipotecas en España.

Curioso ese 5% de no residentes que firman hipotecas en España.

¿Pero quién firma estas hipotecas?

Pues el 72,3% de los firmantes se encuentran entre los 25 y los 45 años siendo la edad media los 40 años.

Aportan un ahorro medio de 71.360 € y la ratio de endeudamiento se encuentra en un 25% de media.

Pues el 72,3% de los firmantes se encuentran entre los 25 y los 45 años siendo la edad media los 40 años.

Aportan un ahorro medio de 71.360 € y la ratio de endeudamiento se encuentra en un 25% de media.

En cuanto a si situación laboral el perfil mayoritario (77,8%) son trabajadores con contrato fijo y solo un 7,7% autónomos.

Destacan los funcionarios que representan un 12% de la firma de hipotecas, aunque cada vez se reduce más este porcentaje.

Destacan los funcionarios que representan un 12% de la firma de hipotecas, aunque cada vez se reduce más este porcentaje.

En cuanto al ratio de endeudamiento se encuentra en niveles bastante buenos sin superar el 27% en ninguno de los rangos de ingresos por hogar.

Por tanto se están firmando hipotecas muy sólidas y con perfiles solventes.

Por tanto se están firmando hipotecas muy sólidas y con perfiles solventes.

En la siguiente imagen podéis ver evolución en la firma de hipotecas entre 2022 y 2023.

Como datos curiosos:

-Se mantiene la edad media

-Ha aumentado la renta media (3,2%)

-Ha aumentado el ratio de endeudamiento en el perfil de renta por hogar mayoritario.

Como datos curiosos:

-Se mantiene la edad media

-Ha aumentado la renta media (3,2%)

-Ha aumentado el ratio de endeudamiento en el perfil de renta por hogar mayoritario.

En cuanto a los tipos de interés, se han incrementado las hipotecas a tipo mixto representando entorno a un 48% de las hipotecas firmadas y alcanzando el mismo nivel que las hipotecas a tipo fijo que representan un 48% en el mes de agosto de 2023.

3/ Datos macro del mercado hipotecario

Las hipotecas de vivienda se han reducido un 14,5% respecto a agosto 2022.

La hipoteca media firmada es de 147.438€

Se han firmado 143.086 hipotecas en 2023, por importe de 21.096 millones de euros.

Las hipotecas de vivienda se han reducido un 14,5% respecto a agosto 2022.

La hipoteca media firmada es de 147.438€

Se han firmado 143.086 hipotecas en 2023, por importe de 21.096 millones de euros.

En el siguiente gráfico podéis ver una comparativa de estos aspectos de 2007 a 2023, como veis estamos lejos de “aquellos maravillosos años”

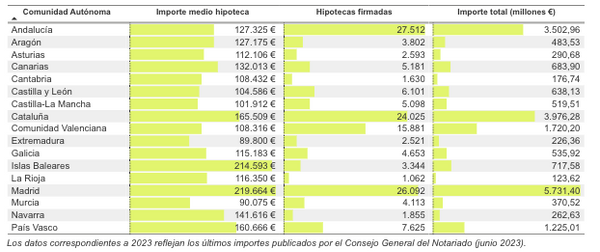

Por CCAA en la siguiente imagen podéis ver el importe medio de hipoteca, el número de hipotecas firmadas y el importe total por millones de euros.

Destacan Andalucía, Cataluña y Madrid por importe y número de hipotecas

Y destacan Madrid y Baleares por mayor importe de hipoteca.

Destacan Andalucía, Cataluña y Madrid por importe y número de hipotecas

Y destacan Madrid y Baleares por mayor importe de hipoteca.

Conclusiones

En cuanto al perfil del comprador:

-Se compra vivienda entre los 25 y 45 años

-La mayoría de perfiles son trabajadores del sector privado con contrato fijo

-La renta media de los hogares que se hipotecan aumenta

-Los ratios de endeudamiento aumentan

En cuanto al perfil del comprador:

-Se compra vivienda entre los 25 y 45 años

-La mayoría de perfiles son trabajadores del sector privado con contrato fijo

-La renta media de los hogares que se hipotecan aumenta

-Los ratios de endeudamiento aumentan

En cuanto al mercado hipotecario:

-Se firman más hipotecas mixtas que nunca

- Se firma un 14,5% menos de hipotecas respecto a agosto del 2022

-El importe de hipoteca media también aumenta

-Se firman más hipotecas mixtas que nunca

- Se firma un 14,5% menos de hipotecas respecto a agosto del 2022

-El importe de hipoteca media también aumenta

Este análisis se ha realizado con los datos del informe mensual de agosto 2023 del mercado hipotecario de @idealista

Las fuentes del a el informe son:

El Banco de España

Consejo General del notariado

Datos de Idealista/hipotecas a partir de datos de clientes.

Las fuentes del a el informe son:

El Banco de España

Consejo General del notariado

Datos de Idealista/hipotecas a partir de datos de clientes.

Y hasta aquí el hilo de hoy.

Si este hilo te ayuda en el camino ayúdame a difundirlo con un RT, así podré ayudar a más gente.

Gracias por llegar hasta aquí.

Seguimos💪

Si este hilo te ayuda en el camino ayúdame a difundirlo con un RT, así podré ayudar a más gente.

Gracias por llegar hasta aquí.

Seguimos💪

• • •

Missing some Tweet in this thread? You can try to

force a refresh