1/4 Según las autoridades la salida del cepo depende de la hoja de balance del BCRA. Aunque los pases+leliq vienen bien, al sumar otras obligaciones en pesos, los pasivos reales (sin la base) suben. Esto refleja que la señal fiscal TODAVÍA NO ES CREÍBLE. Así, hay cepo para rato.

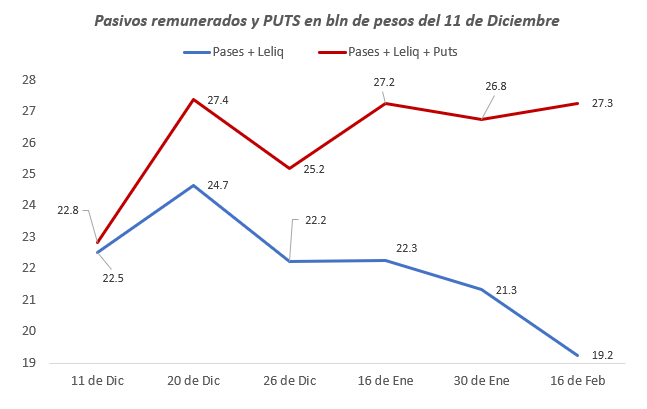

2.1/4 El gráfico es elocuente: al sumar el stock de PUTs a los pasivos remunerados (PR), las obligaciones en pesos del BCRA sin la base crecen ARRIBA de la inflación. NO ESTAMOS SANEANDO EL BALANCE DEL BCRA AL RITMO QUE SURGE DE MIRAR LA BASE MONETARIA (BM) AMPLIA (BM + PR).

3.1/4 ¿Qué son los PUTs? Una medida de FALTA de credibilidad del modelo en general y del ajuste fiscal en particular que surge entre otras cosas de la ruidosa comunicación. Los bancos están gustosos de canjear leliq por títulos públicos, pero no saltan sin red. Piden un seguro.

3.2/4 Ante cada emisión de títulos públicos los bancos licitan estos instrumentos (PUTs) cuyo único vendedor es el BCRA. Por ende implican emisión latente. Ante una corrida el BCRA le pone piso a la curva, como la FED en la crisis del 2008. Pero nosotros emitimos pesos…

3.3/4 … en una corrida la demanda de pesos cae y los PUTS aumentan la oferta de pesos, alimentando la corrida. Esto es una diferencia sustancial respecto a economías con moneda estable donde los PUTs dan liquidez, pero no financian la corrida contra la moneda.

4/4 Después del base caja de enero, terriblemente contundente, las autoridades deberían confiar en su capacidad de implementar el ajuste y licitar sin PUTs. Con algunos cambios normativos, esto debería funcionar SI LOS BANCOS CREEN EN LA SOSTENIBILIDAD DEL AJUSTE FISCAL.

• • •

Missing some Tweet in this thread? You can try to

force a refresh