Lecturer ESCP Business School. María Zambrano Fellow, Universidad Autónoma de Madrid. Research Affiliate at IIEP-BAIRES (UBA-CONICET). Visiting professor UdeSA.

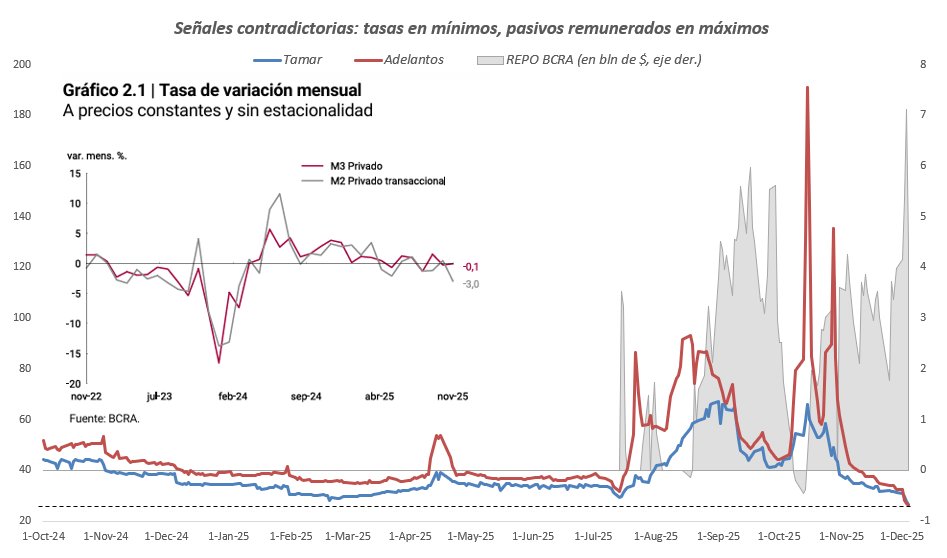

2.1/4 La figura muestra la TAMAR y la tasa de adelantos en cuenta corriente en mínimos. En el eje derecho, el repo del BCRA. Dentro del cuadro, el historial de variaciones mensuales reales y desestacionalizadas del M2 privado transaccional.

2.1/4 La figura muestra la TAMAR y la tasa de adelantos en cuenta corriente en mínimos. En el eje derecho, el repo del BCRA. Dentro del cuadro, el historial de variaciones mensuales reales y desestacionalizadas del M2 privado transaccional.

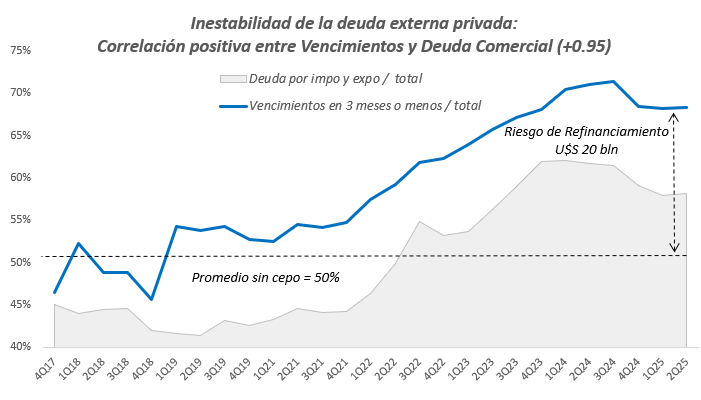

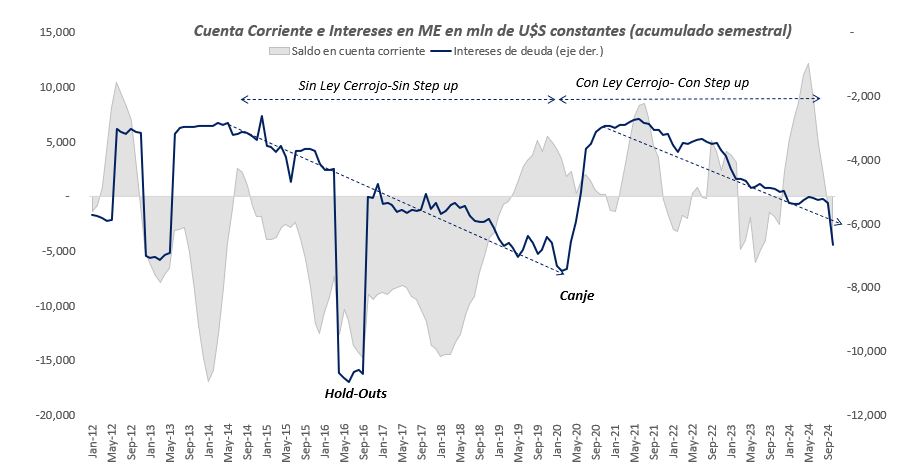

2.1/4 La figura muestra qué gran parte de la deuda externa privada vence en menos de 3 meses: hoy es el 70% de un stock total de más de US$ 100.000 M. Dos datos: 1) está fuertemente ligada a la deuda comercial (correlación del 95%), 2) está muy por encima de los niveles normales.

2.1/4 La figura muestra qué gran parte de la deuda externa privada vence en menos de 3 meses: hoy es el 70% de un stock total de más de US$ 100.000 M. Dos datos: 1) está fuertemente ligada a la deuda comercial (correlación del 95%), 2) está muy por encima de los niveles normales.

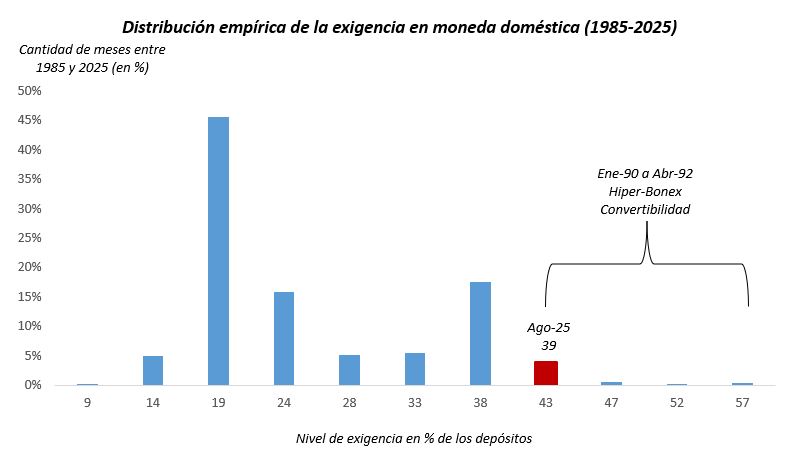

2.1/4 La figura arriba muestra la distribución empírica de la exigencia en moneda doméstica sobre las entidades financieras entre 1985 y 2025, 40 años (480 meses). Los encajes normativos. En el eje horizontal los niveles de exigencia en porcentaje.

2.1/4 La figura arriba muestra la distribución empírica de la exigencia en moneda doméstica sobre las entidades financieras entre 1985 y 2025, 40 años (480 meses). Los encajes normativos. En el eje horizontal los niveles de exigencia en porcentaje.

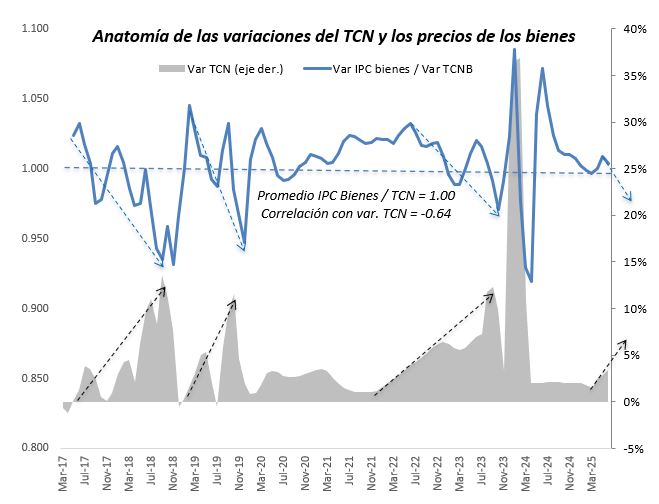

2.1/4 La figura muestra la variación relativa de los precios de los bienes (IPC) vs. el tipo de cambio oficial bilateral con el dólar. El promedio del cociente es exactamente 1.00 lo que sugiere un fuerte alineamiento de los transables …

2.1/4 La figura muestra la variación relativa de los precios de los bienes (IPC) vs. el tipo de cambio oficial bilateral con el dólar. El promedio del cociente es exactamente 1.00 lo que sugiere un fuerte alineamiento de los transables …

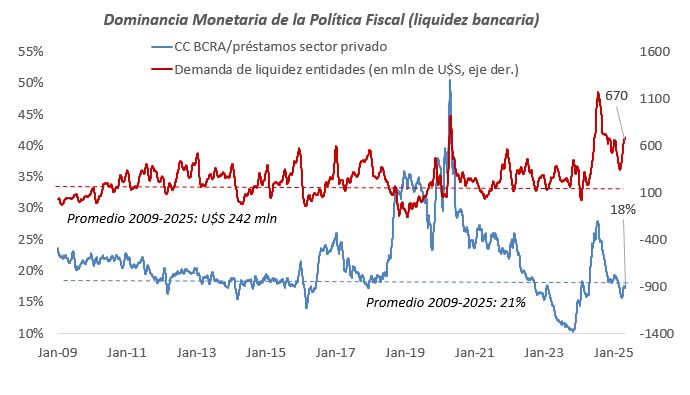

2.1/4 En abril la base monetaria creció casi 10% real sin estacionalidad, máximo desde julio-24. Seis de esos diez puntos son depósitos de las entidades en la CC del BCRA, que se utilizan para integrar los requisitos de liquidez. La figura muestra que en abril el cociente …

2.1/4 En abril la base monetaria creció casi 10% real sin estacionalidad, máximo desde julio-24. Seis de esos diez puntos son depósitos de las entidades en la CC del BCRA, que se utilizan para integrar los requisitos de liquidez. La figura muestra que en abril el cociente …

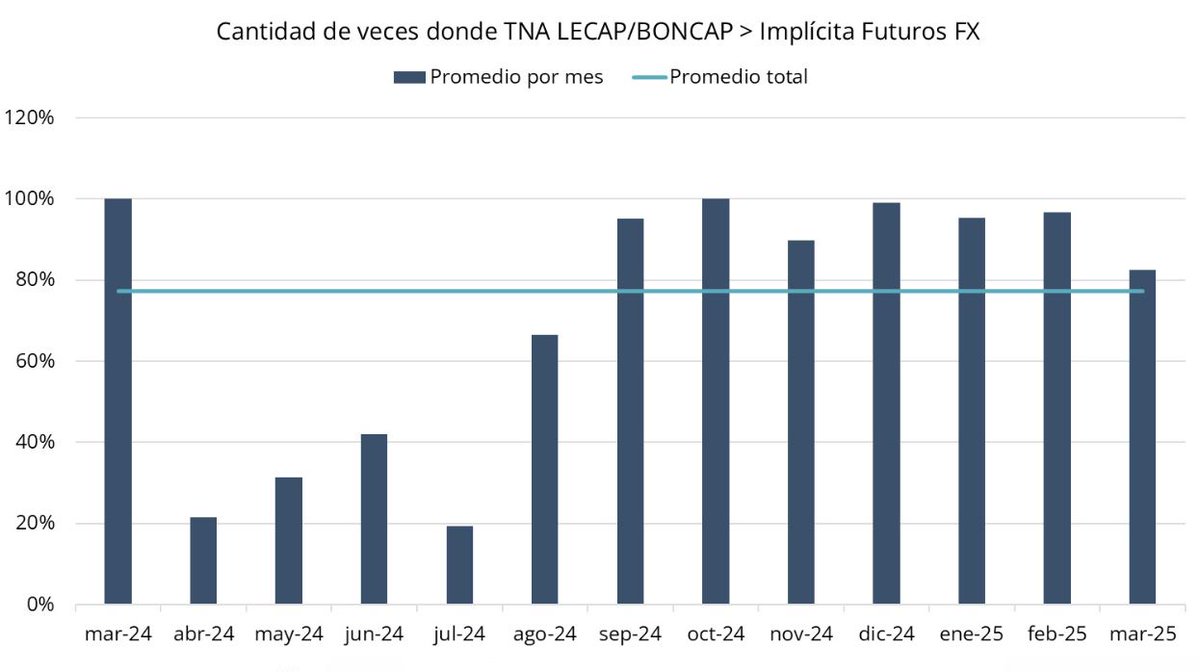

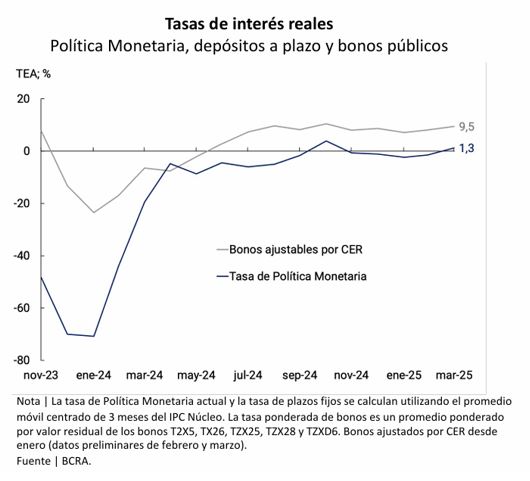

2.1/4 La primera figura muestra el porcentaje de ruedas y plazos en los que la tasa de LECAP estuvo por encima de la tasa implícita de futuros. La segunda figura presenta la tasa real que surge de la tasa de política monetaria vs. inflación esperada.

2.1/4 La primera figura muestra el porcentaje de ruedas y plazos en los que la tasa de LECAP estuvo por encima de la tasa implícita de futuros. La segunda figura presenta la tasa real que surge de la tasa de política monetaria vs. inflación esperada.

2.1/4 La figura muestra un ejercicio de programación monetaria. Los vencimientos en U$S, netos de depósitos, se financian con emisión de títulos HD y con el superávit del mercado de cambios (MLC). Las disponibilidades de pesos (Plazos fijos en el BNA + superávit primario) …

2.1/4 La figura muestra un ejercicio de programación monetaria. Los vencimientos en U$S, netos de depósitos, se financian con emisión de títulos HD y con el superávit del mercado de cambios (MLC). Las disponibilidades de pesos (Plazos fijos en el BNA + superávit primario) …

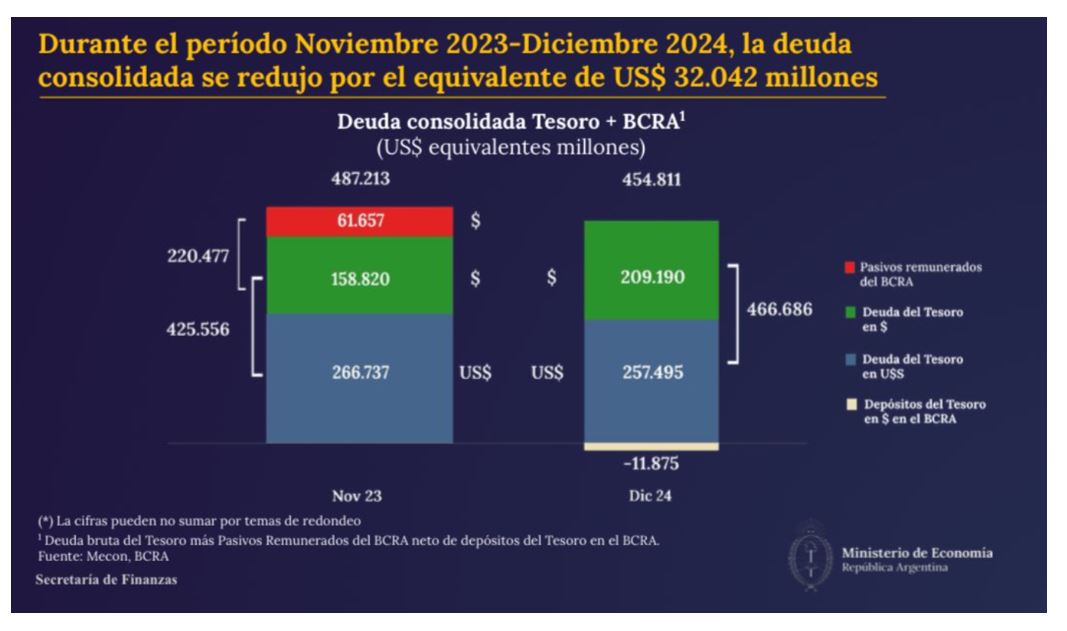

2.1/4 La figura muestra que un ajuste fiscal de 5 puntos redujo la deuda en igual magnitud. Nada sorprendente hasta que miramos en detalle. La deuda está expresada en dólares equivalentes, lo que (supongo) implica que está descontada la inflación en dólares.

2.1/4 La figura muestra que un ajuste fiscal de 5 puntos redujo la deuda en igual magnitud. Nada sorprendente hasta que miramos en detalle. La deuda está expresada en dólares equivalentes, lo que (supongo) implica que está descontada la inflación en dólares.

1.2/4 Una opción, que dosifica los dólares del blanqueo y reduce el riesgo de canje y deva, es poner al sector privado transable a emitir cable, NO MEP. La industria deja de cazar en el zoológico, los CFOs también. Hay que nivelar el costo de la deuda MEP con el costo del cable.

1.2/4 Una opción, que dosifica los dólares del blanqueo y reduce el riesgo de canje y deva, es poner al sector privado transable a emitir cable, NO MEP. La industria deja de cazar en el zoológico, los CFOs también. Hay que nivelar el costo de la deuda MEP con el costo del cable.

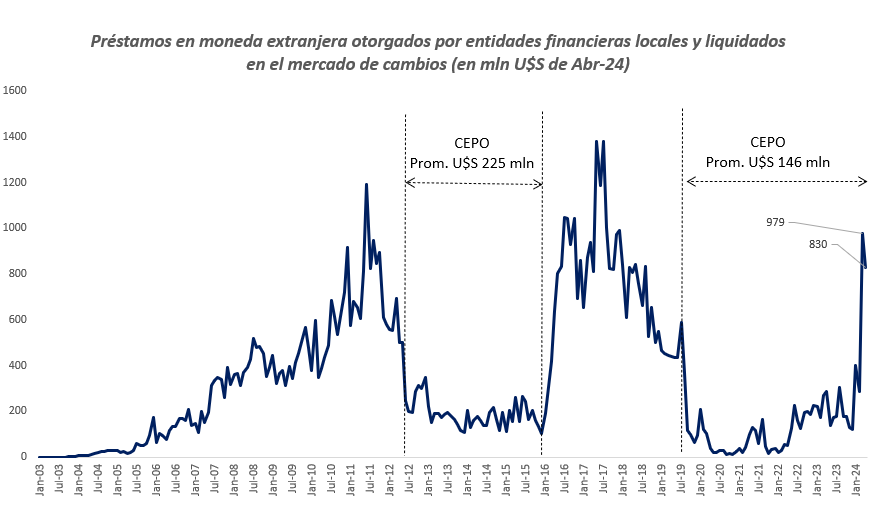

2.1/4 La figura ilustra la evolución de los PME, los cuales se ubican en niveles consistentes con la AUSENCIA DE CONTROLES DE CAPITALES. Durante marzo y abril subieron 518% respecto al promedio de los años con cepo. ¿Qué pasó?

2.1/4 La figura ilustra la evolución de los PME, los cuales se ubican en niveles consistentes con la AUSENCIA DE CONTROLES DE CAPITALES. Durante marzo y abril subieron 518% respecto al promedio de los años con cepo. ¿Qué pasó?

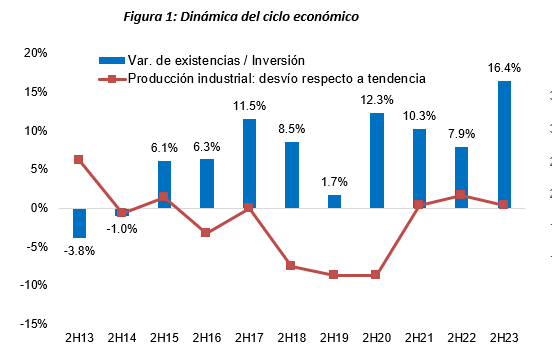

2.1/4 La figura 1 muestra que, al inicio de la recesión en 2H23, la acumulación de inventarios estaba en un máximo histórico. Esto implica no solo una recesión profunda y quizás más larga que el promedio, sino una baja demanda de importaciones devengadas. …

2.1/4 La figura 1 muestra que, al inicio de la recesión en 2H23, la acumulación de inventarios estaba en un máximo histórico. Esto implica no solo una recesión profunda y quizás más larga que el promedio, sino una baja demanda de importaciones devengadas. …

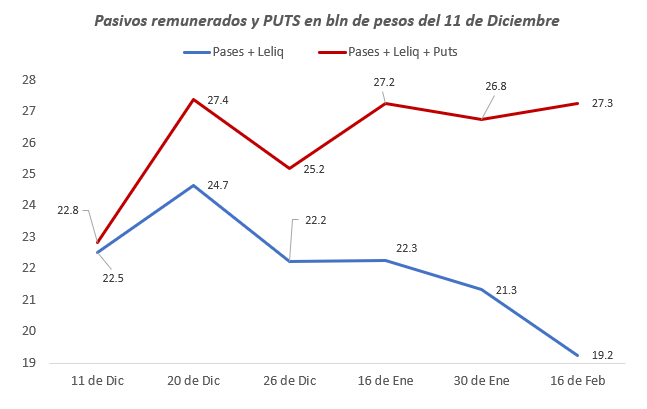

2.1/4 El gráfico es elocuente: al sumar el stock de PUTs a los pasivos remunerados (PR), las obligaciones en pesos del BCRA sin la base crecen ARRIBA de la inflación. NO ESTAMOS SANEANDO EL BALANCE DEL BCRA AL RITMO QUE SURGE DE MIRAR LA BASE MONETARIA (BM) AMPLIA (BM + PR).

2.1/4 El gráfico es elocuente: al sumar el stock de PUTs a los pasivos remunerados (PR), las obligaciones en pesos del BCRA sin la base crecen ARRIBA de la inflación. NO ESTAMOS SANEANDO EL BALANCE DEL BCRA AL RITMO QUE SURGE DE MIRAR LA BASE MONETARIA (BM) AMPLIA (BM + PR).

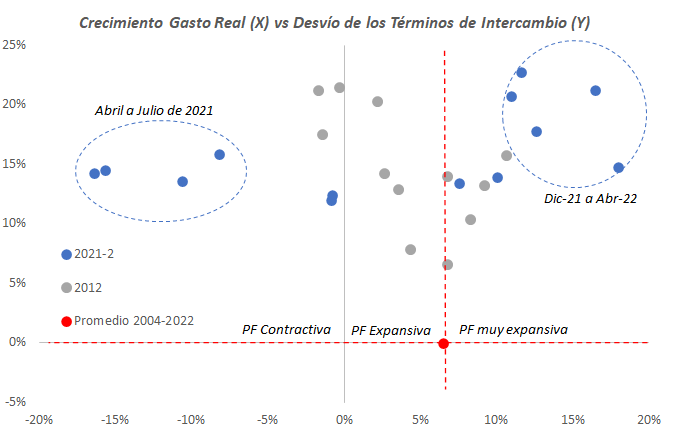

2.1/4 La figura contiene la variación del gasto primario real (eje X) y el desvío de los términos de intercambio (TDI) respecto a su promedio histórico (eje Y). Al igual que en 2012, el fisco se montó sobre el shock de TDI para gastar más, cumpliendo al mismo tiempo con el FMI.

2.1/4 La figura contiene la variación del gasto primario real (eje X) y el desvío de los términos de intercambio (TDI) respecto a su promedio histórico (eje Y). Al igual que en 2012, el fisco se montó sobre el shock de TDI para gastar más, cumpliendo al mismo tiempo con el FMI.