La suppression de la taxe d'habitation est un bon exemple du besoin de comprendre la finance pour appréhender les effets des impôts.

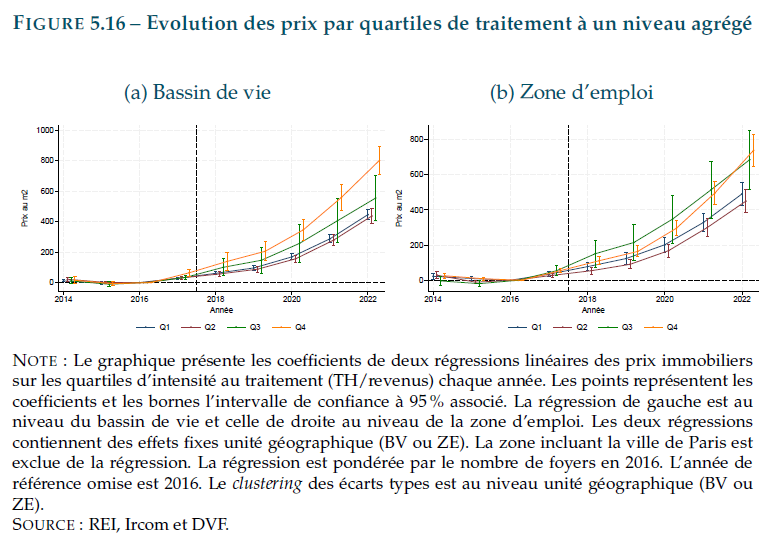

L'évaluation de cette mesure par l'Institut des Politiques Publiques (IPP) montre un effet marqué sur les prix de l'immobilier.

Entre 2017 et 2022, le prix des logements qui étaient les plus exposés à la taxe d'habitation (Q4) a augmenté de 200 à 400 euros par m² de plus que ceux qui étaient les moins exposés (Q1).

Autrement dit, une bonne partie de la valeur future de l'élimination de la TH a été captée dans l'appréciation des logements.

Concrètement, cela signifie que si vous avez acheté un bien immobilier après 2017, vous avez l'impression de faire des économies parce que vous ne payez pas la taxe d'habitation. Mais c'est en partie une illusion, car l'ancien propriétaire vous a vendu la maison plus cher, captant une partie de ces économies fiscales.

C'est pourquoi il faut faire l'inverse de ce genre de politiques. Il faut taxer le foncier — et en particulier la valeur des terrains (nette de la valeur de la maison qui s'y trouve).

Pourquoi ? Deux raisons :

1⃣ Parce que les revenus fiscaux permettraient d'alléger d'autres impôts, en particulier les prélèvements sur le travail.

2⃣ Parce que cela ferait baisser le prix des logements.

Ce serait un transfert net des vieux propriétaires aux plus jeunes, mais cela permettrait aussi au travail d'être mieux rémunéré. Cela combine redistribution et efficacité économique, alors qu'en général ces objectifs sont contradictoires.

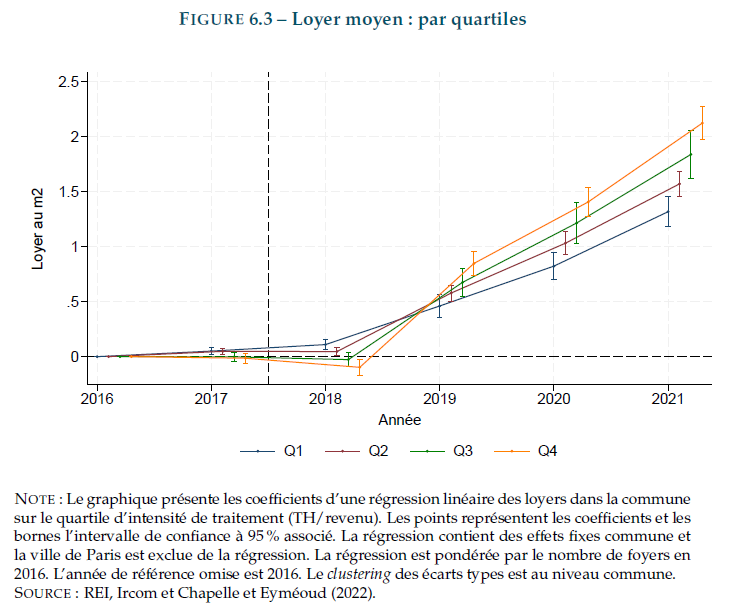

À noter que la taxe d'habitation, étant payée par les occupants et non nécessairement par les propriétaires, l'étude de l'IPP confirme également que les aides aux locataires sont captées par les propriétaires.

Concrètement, comme pour les APL, la suppression de la taxe d'habitation a réduit le loyer global des locataires. Mais ce transfert des contribuables aux locataires a été largement répercuté dans les loyers. L'IPP montre que, comme pour les prix, les loyers ont augmenté plus rapidement dans les zones où la taxe d'habitation était la plus élevée (Q4) que là où elle était faible (Q1).

L'évaluation de cette mesure par l'Institut des Politiques Publiques (IPP) montre un effet marqué sur les prix de l'immobilier.

Entre 2017 et 2022, le prix des logements qui étaient les plus exposés à la taxe d'habitation (Q4) a augmenté de 200 à 400 euros par m² de plus que ceux qui étaient les moins exposés (Q1).

Autrement dit, une bonne partie de la valeur future de l'élimination de la TH a été captée dans l'appréciation des logements.

Concrètement, cela signifie que si vous avez acheté un bien immobilier après 2017, vous avez l'impression de faire des économies parce que vous ne payez pas la taxe d'habitation. Mais c'est en partie une illusion, car l'ancien propriétaire vous a vendu la maison plus cher, captant une partie de ces économies fiscales.

C'est pourquoi il faut faire l'inverse de ce genre de politiques. Il faut taxer le foncier — et en particulier la valeur des terrains (nette de la valeur de la maison qui s'y trouve).

Pourquoi ? Deux raisons :

1⃣ Parce que les revenus fiscaux permettraient d'alléger d'autres impôts, en particulier les prélèvements sur le travail.

2⃣ Parce que cela ferait baisser le prix des logements.

Ce serait un transfert net des vieux propriétaires aux plus jeunes, mais cela permettrait aussi au travail d'être mieux rémunéré. Cela combine redistribution et efficacité économique, alors qu'en général ces objectifs sont contradictoires.

À noter que la taxe d'habitation, étant payée par les occupants et non nécessairement par les propriétaires, l'étude de l'IPP confirme également que les aides aux locataires sont captées par les propriétaires.

Concrètement, comme pour les APL, la suppression de la taxe d'habitation a réduit le loyer global des locataires. Mais ce transfert des contribuables aux locataires a été largement répercuté dans les loyers. L'IPP montre que, comme pour les prix, les loyers ont augmenté plus rapidement dans les zones où la taxe d'habitation était la plus élevée (Q4) que là où elle était faible (Q1).

La note de l'IPP: ipp.eu/actualites/eva…

• • •

Missing some Tweet in this thread? You can try to

force a refresh