2⃣ The rising market valuation of profits since 1970 should have encouraged firms to innovate, but R&D investment fell.

2⃣ The rising market valuation of profits since 1970 should have encouraged firms to innovate, but R&D investment fell.

Voici l'évolution prévue du ratio pension/revenus d'activité, en base d'indice 100 pour 1990. Il était prévu que le niveau des pensions augmente de 30% de plus que celui des salaires bruts.

Voici l'évolution prévue du ratio pension/revenus d'activité, en base d'indice 100 pour 1990. Il était prévu que le niveau des pensions augmente de 30% de plus que celui des salaires bruts.

2⃣ American workers contribute 12.4% of their earnings towards Social Security. In exchange, they expect to receive benefits when they retire. In 2024, the avg benefit reached $1,907/month.

2⃣ American workers contribute 12.4% of their earnings towards Social Security. In exchange, they expect to receive benefits when they retire. In 2024, the avg benefit reached $1,907/month.

2⃣ Evidemment, dans beaucoup de pays ces taux de remplacement sont complétés par les revenus de la capitalisation. Par exemple, le taux de remplacement pour le Danemark passe de 30 à 80% avec l'inclusion de la capitalisation. Les Pays-Bas de 29 à 70%.

2⃣ Evidemment, dans beaucoup de pays ces taux de remplacement sont complétés par les revenus de la capitalisation. Par exemple, le taux de remplacement pour le Danemark passe de 30 à 80% avec l'inclusion de la capitalisation. Les Pays-Bas de 29 à 70%.

2⃣ Pour les ménages, ce sera difficile d'épargner davantage quand déjà près de la moitié de leur salaire est prélevé par l'Etat, essentiellement pour le financement du système de Sécurité Sociale, et donc largement pour les retraités actuels.

2⃣ Pour les ménages, ce sera difficile d'épargner davantage quand déjà près de la moitié de leur salaire est prélevé par l'Etat, essentiellement pour le financement du système de Sécurité Sociale, et donc largement pour les retraités actuels.

2⃣ My paper considers an alternative explanation. Entrepreneurship has option value because business owners can return to paid work in case of failure. Consequently, risk can in fact be good if it creates more upside than downside.

2⃣ My paper considers an alternative explanation. Entrepreneurship has option value because business owners can return to paid work in case of failure. Consequently, risk can in fact be good if it creates more upside than downside.

2⃣ Clairement ici, on peut craindre que ce million soit porté par la troisième catégorie. D’ailleurs, la part des entrepreneurs dans la population est *négativement* corrélée avec l’entrepreneuriat à haut potentiel, mesuré par le capital risque.

2⃣ Clairement ici, on peut craindre que ce million soit porté par la troisième catégorie. D’ailleurs, la part des entrepreneurs dans la population est *négativement* corrélée avec l’entrepreneuriat à haut potentiel, mesuré par le capital risque.

2⃣ Certes, un immigré ne coûte à l’Etat que 94% de ce que coûte un natif. La plus grande différence est sur les dépenses d’éducation où ce chiffre n’est que de 29%. En revanche, les immigrés coûtent plus cher en termes de prestations familiales et sociales.

2⃣ Certes, un immigré ne coûte à l’Etat que 94% de ce que coûte un natif. La plus grande différence est sur les dépenses d’éducation où ce chiffre n’est que de 29%. En revanche, les immigrés coûtent plus cher en termes de prestations familiales et sociales.

2⃣ En France, il a une différence de l’ordre 80 000 euros sur l’ensemble du cycle de vie. A supposer une répartition égale des dépenses de l’Etat entre ménages natifs et immigrés, cela représente le coût financier global d’accueillir un jeune ménage immigré.

2⃣ En France, il a une différence de l’ordre 80 000 euros sur l’ensemble du cycle de vie. A supposer une répartition égale des dépenses de l’Etat entre ménages natifs et immigrés, cela représente le coût financier global d’accueillir un jeune ménage immigré.

Nice, Nantes, Montpellier, Strasbourg...

Nice, Nantes, Montpellier, Strasbourg...

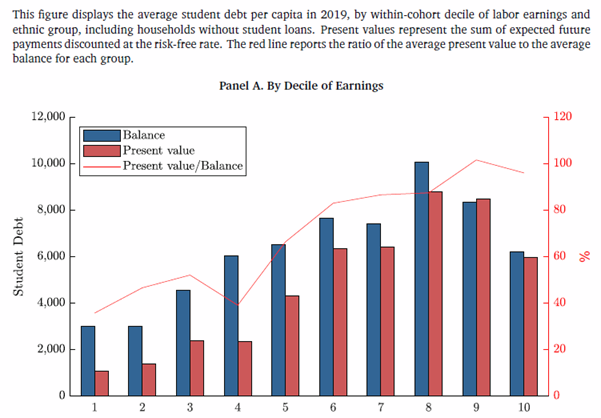

Our main graph shows that the average person in the bottom 10% would receive $3000 in balance forgiveness, which is only worth $1,100 in present value terms (in actual savings). Someone in the top three deciles would receive roughly $8,000 in present value terms. 2/15

Our main graph shows that the average person in the bottom 10% would receive $3000 in balance forgiveness, which is only worth $1,100 in present value terms (in actual savings). Someone in the top three deciles would receive roughly $8,000 in present value terms. 2/15