🧵La situation des systèmes de retraite par répartition était prévisible au début des années 1980. Tous les retraités étaient nés ! Malheureusement, l’attitude des responsables américains et français a été radicalement opposés.

Je vous le montre avec des archives de l’époque.

Je vous le montre avec des archives de l’époque.

On est en 1982 et Alan Greenspan préside la Commission Nationale sur la Réforme de la Sécurité Sociale, composée de républicains et de démocrates.

François Mitterrand vient d’être élu président et abaisse l’âge de la retraite de 65 ans à 60 ans.

François Mitterrand vient d’être élu président et abaisse l’âge de la retraite de 65 ans à 60 ans.

Ce tableau de la commission montre les recettes et dépenses futures, telles que projetées en 1982, pour les branches vieillesse (OASI) et infirmité (DI) en % des salaires.

En bref: les baby-boomers généreront des excédents pendant 30 ans et des déficits une fois à la retraite.

En bref: les baby-boomers généreront des excédents pendant 30 ans et des déficits une fois à la retraite.

La ligne de conduite est claire: les excédents vont être mis en réserves pour, plus tard, financés les déficits causés par la même génération.

Ce sera la mission du Social Security Trust Fund, qui investit les surplus de cotisations en obligations du Trésor. Les économistes de l'époque prévoient que ces réserves et les intérêts générés permettront de payer les pensions sans nouvelle réforme jusqu'en 2035.

Où en sommes-nous? Il reste $2 800 Mds en réserve.

Ce graphique, contemporain cette fois, vous montre les dernières projections. Les réserves seront épuisées en 2033, quelques années plus tôt que prévue en 1982.

La commission Greenspan a donné 51 ans de stabilité au système 🇺🇸.

Ce graphique, contemporain cette fois, vous montre les dernières projections. Les réserves seront épuisées en 2033, quelques années plus tôt que prévue en 1982.

La commission Greenspan a donné 51 ans de stabilité au système 🇺🇸.

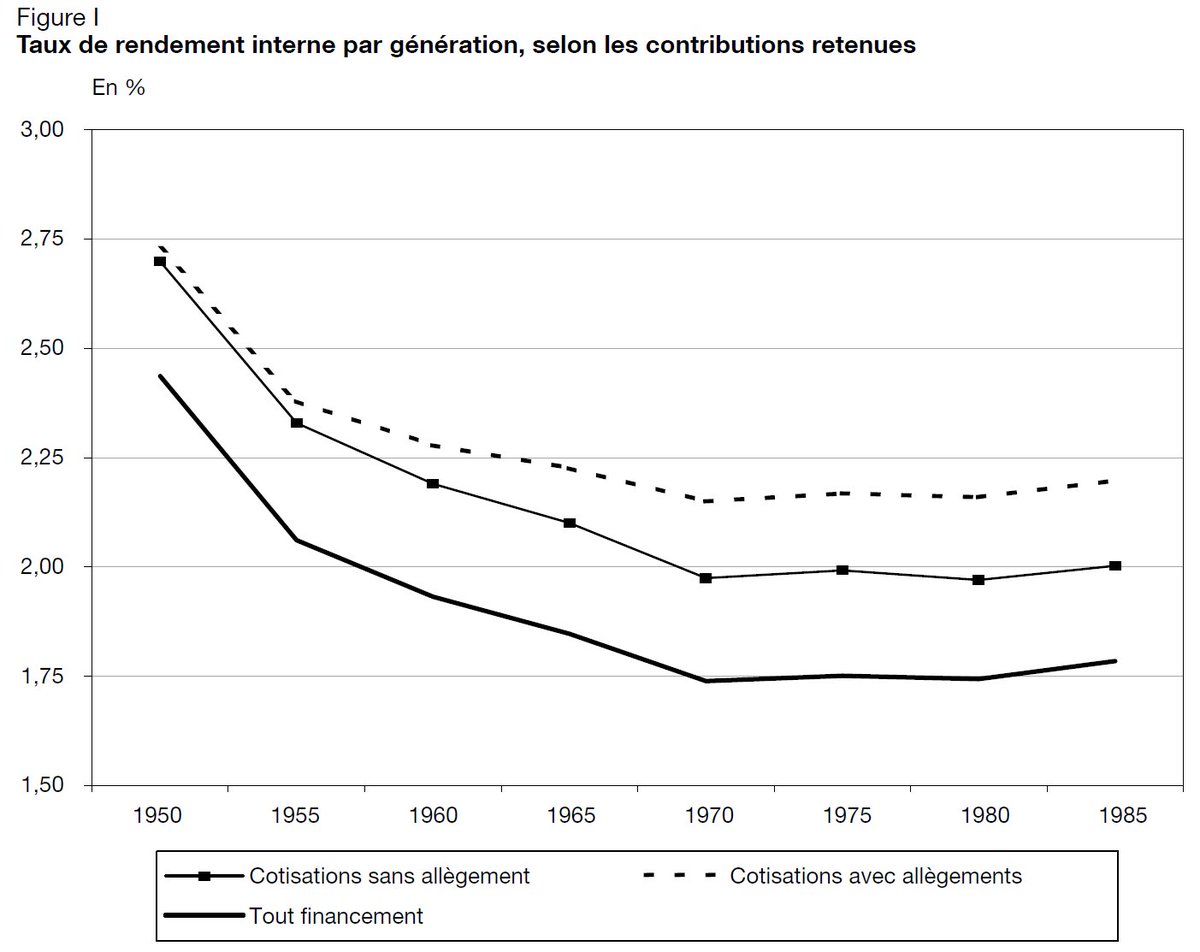

Le contraste avec la France est terrible. Nos démographes et nos actuaires sont compétents. Mais la décision politique de 1981 a été de baisser l'âge de départ de cinq ans.

Depuis, chaque présidence est marquée par une n-ième réforme des retraites et un blocage du pays.

Depuis, chaque présidence est marquée par une n-ième réforme des retraites et un blocage du pays.

Même aujourd'hui, quarante ans plus tard, nous avons des partis politiques qui refusent de voir ce qui était évident à une commission transpartisane américaine dès 1982.

• • •

Missing some Tweet in this thread? You can try to

force a refresh