Hay bastante evidencia de que el problema del precio de la vivienda se debe a una escasez de oferta en un contexto de aumento de demanda por el crecimiento demográfico debido a la inmigración.

Bien ¿pero qué es lo que está limitando la oferta? ¿Y cómo podemos desbloquearla?

Le he echado un ojo al documento publicado en julio por BBVA Research. Intento contaros las principales causas que identifican🧵

Bien ¿pero qué es lo que está limitando la oferta? ¿Y cómo podemos desbloquearla?

Le he echado un ojo al documento publicado en julio por BBVA Research. Intento contaros las principales causas que identifican🧵

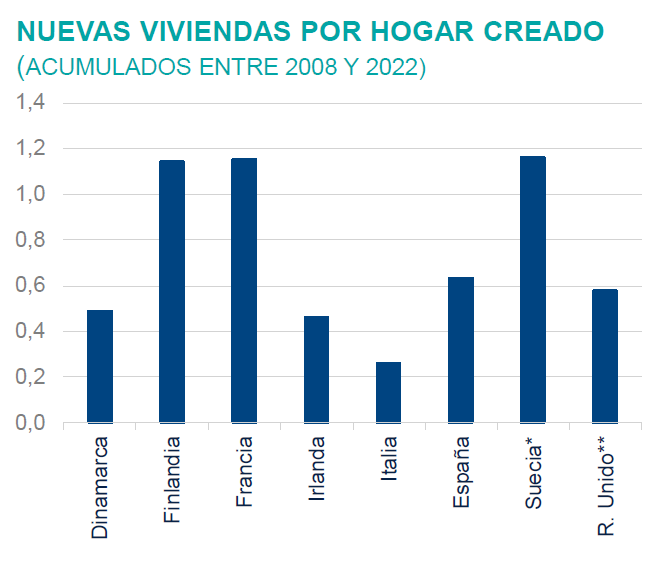

1⃣ Escasez de suelo finalista

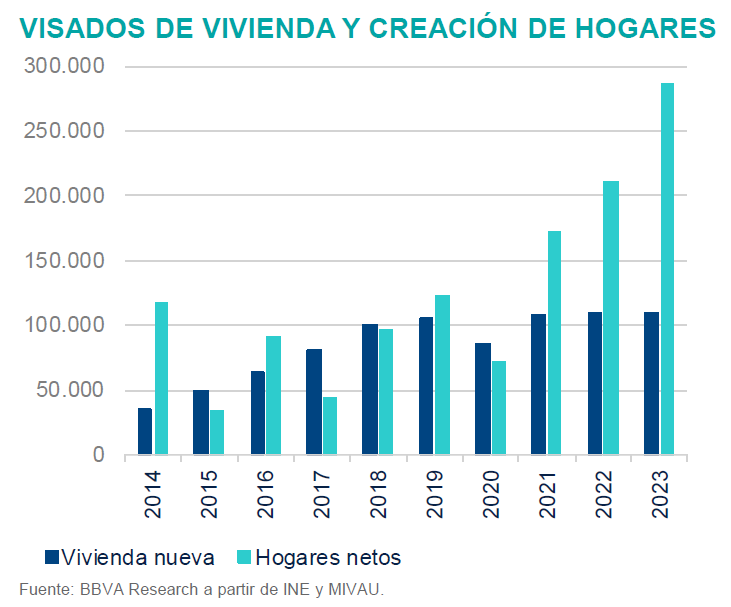

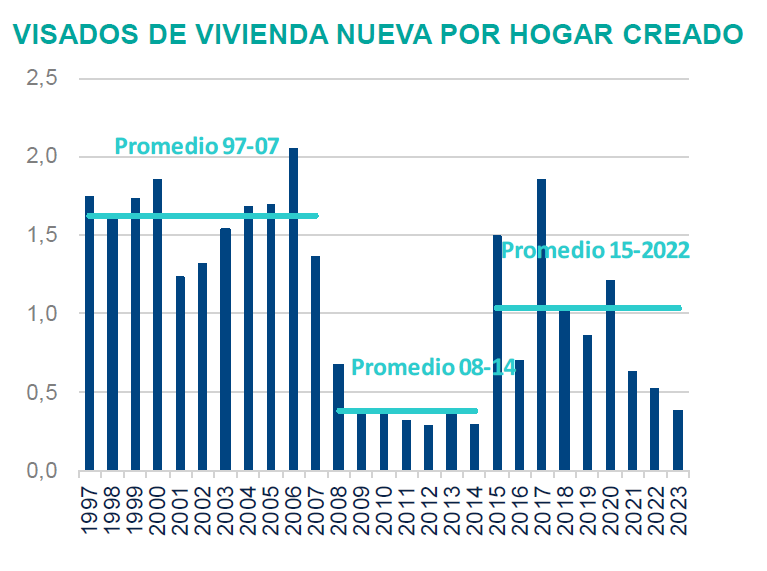

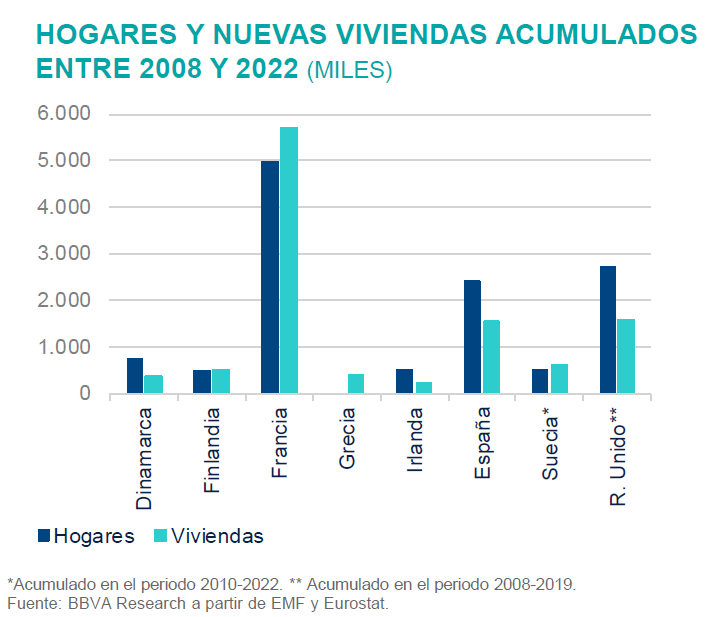

Las ciudades tienen suelo para desarrollar viviendas, pero el suelo finalista (listo para construir) es limitado. Hay muchas más viviendas proyectadas que hogares creados, pero la mayoría están pendientes, por retrasos en los procesos urbanísticos.

Hay 6,8 millones de viviendas pendientes de desarrollar, un 25% del parque ya existente. Pero la mayoría están en planes antiguos o bloqueados (el 70% de los PGOU se firmaron antes de 2008). Hay que revisar y actualizar esos planes, adecuarlos a la normativa actual, y priorizar los de las ciudades con mayor demanda.

Hay que tramitar cuanto antes la Ley de Suelo en el Congreso

Las ciudades tienen suelo para desarrollar viviendas, pero el suelo finalista (listo para construir) es limitado. Hay muchas más viviendas proyectadas que hogares creados, pero la mayoría están pendientes, por retrasos en los procesos urbanísticos.

Hay 6,8 millones de viviendas pendientes de desarrollar, un 25% del parque ya existente. Pero la mayoría están en planes antiguos o bloqueados (el 70% de los PGOU se firmaron antes de 2008). Hay que revisar y actualizar esos planes, adecuarlos a la normativa actual, y priorizar los de las ciudades con mayor demanda.

Hay que tramitar cuanto antes la Ley de Suelo en el Congreso

2⃣ Incertidumbre regulatoria

La legislación en vivienda ha sufrido grandes cambios en los últimos años, desestabilizando los planes de desarrollo de promotores, constructores y empresas de alquiler. Parte de las medidas adoptadas desincentivan la inversión, reduciendo la rentabilidad o perjudicando las economías de escala

La legislación en vivienda ha sufrido grandes cambios en los últimos años, desestabilizando los planes de desarrollo de promotores, constructores y empresas de alquiler. Parte de las medidas adoptadas desincentivan la inversión, reduciendo la rentabilidad o perjudicando las economías de escala

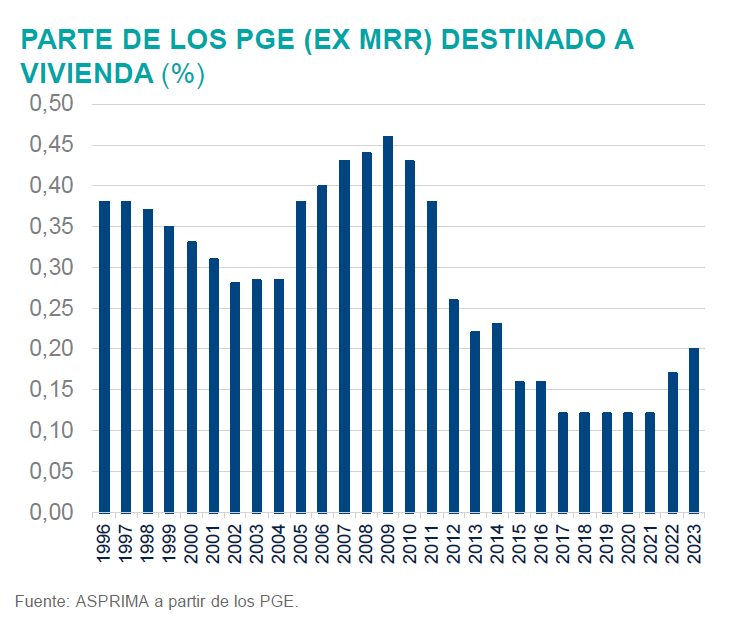

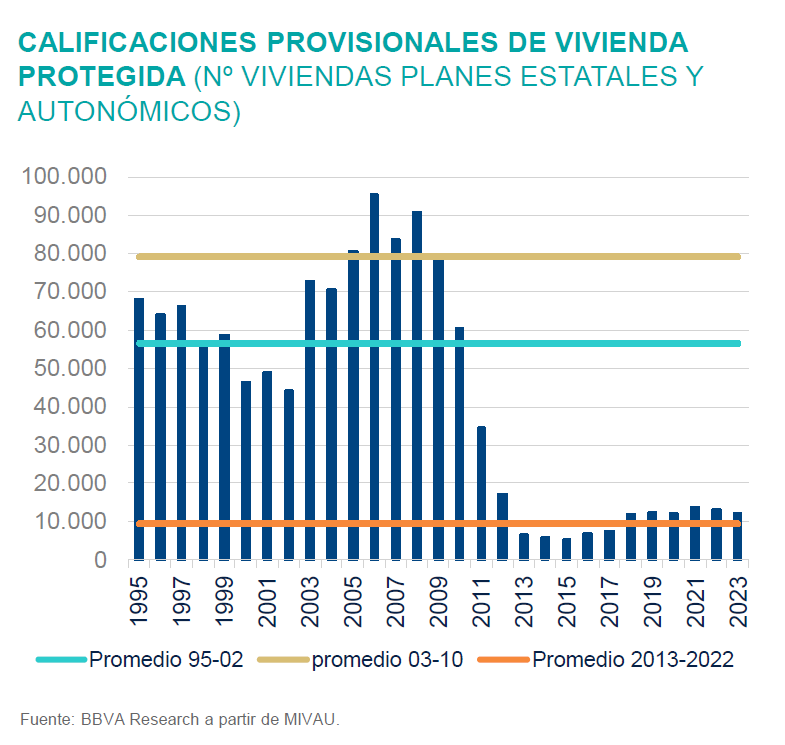

3⃣ Presupuesto público reducido

A pesar del crecimiento desde 2021, el presupuesto público destinado a vivienda es bastante reducido comparado con épocas anteriores. Esto se traduce en que solo se inician unas 12.000 viviendas protegidas al año frente a las 70.000 de media entre 1995 y 2010

A pesar del crecimiento desde 2021, el presupuesto público destinado a vivienda es bastante reducido comparado con épocas anteriores. Esto se traduce en que solo se inician unas 12.000 viviendas protegidas al año frente a las 70.000 de media entre 1995 y 2010

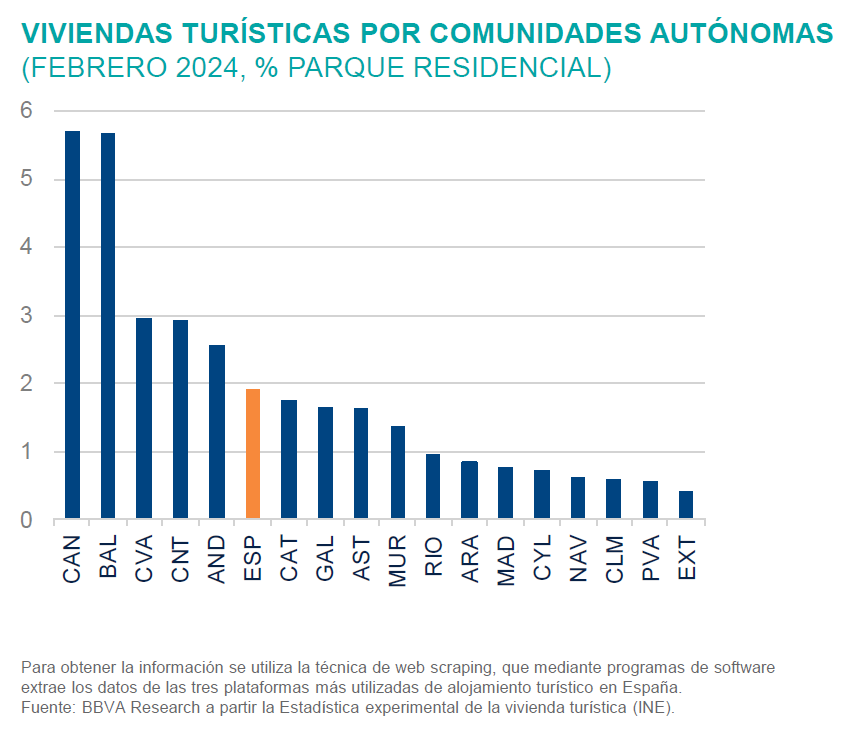

4⃣ Alquiler turístico

La expansión del turismo, la inestabilidad regulatoria e inseguridad del alquiler habitual, han llevado a muchos propietarios de viviendas a dedicarlas a uso turístico, lo que reduce la oferta de alquiler de vivienda habitual.

Las viviendas dedicadas al alquiler turístico se han incrementado alrededor de un 20% en los últimos tres años. Suponen el 2% del parque residencial, pero en algunas comunidades se eleva hasta el 5,7%.

La expansión del turismo, la inestabilidad regulatoria e inseguridad del alquiler habitual, han llevado a muchos propietarios de viviendas a dedicarlas a uso turístico, lo que reduce la oferta de alquiler de vivienda habitual.

Las viviendas dedicadas al alquiler turístico se han incrementado alrededor de un 20% en los últimos tres años. Suponen el 2% del parque residencial, pero en algunas comunidades se eleva hasta el 5,7%.

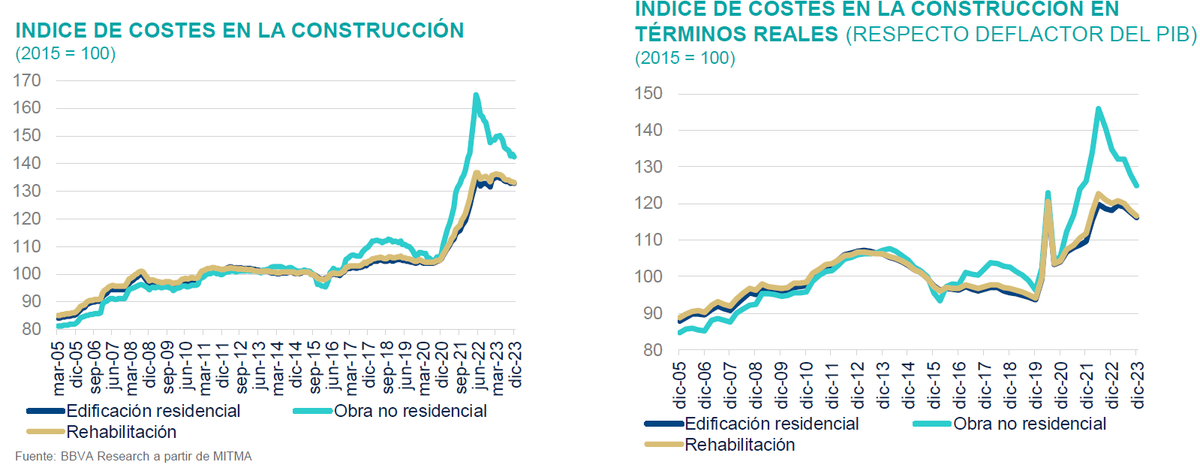

5⃣ Encarecimiento de materiales

Desde la pandemia se ha producido una subida inédita del coste de los materiales, por encima del IPC general, lo que está condicionando la rentabilidad de los proyectos de inversión. Los costes energéticos también han tenido mucho impacto

Desde la pandemia se ha producido una subida inédita del coste de los materiales, por encima del IPC general, lo que está condicionando la rentabilidad de los proyectos de inversión. Los costes energéticos también han tenido mucho impacto

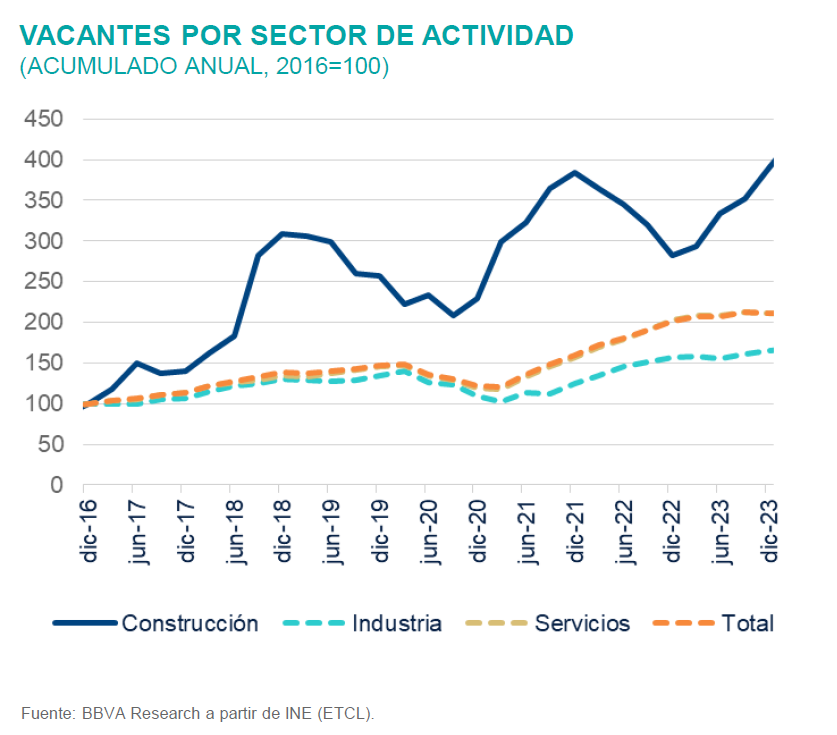

6⃣ Escasez de mano de obra

El sector de la construcción es donde más han crecido el número de vacantes sin cubrir, triplicándose en los últimos 7 años. Es un sector con elevado envejecimiento y reducido nivel de educación respecto al resto de sectores o al sector en otros países

El sector de la construcción es donde más han crecido el número de vacantes sin cubrir, triplicándose en los últimos 7 años. Es un sector con elevado envejecimiento y reducido nivel de educación respecto al resto de sectores o al sector en otros países

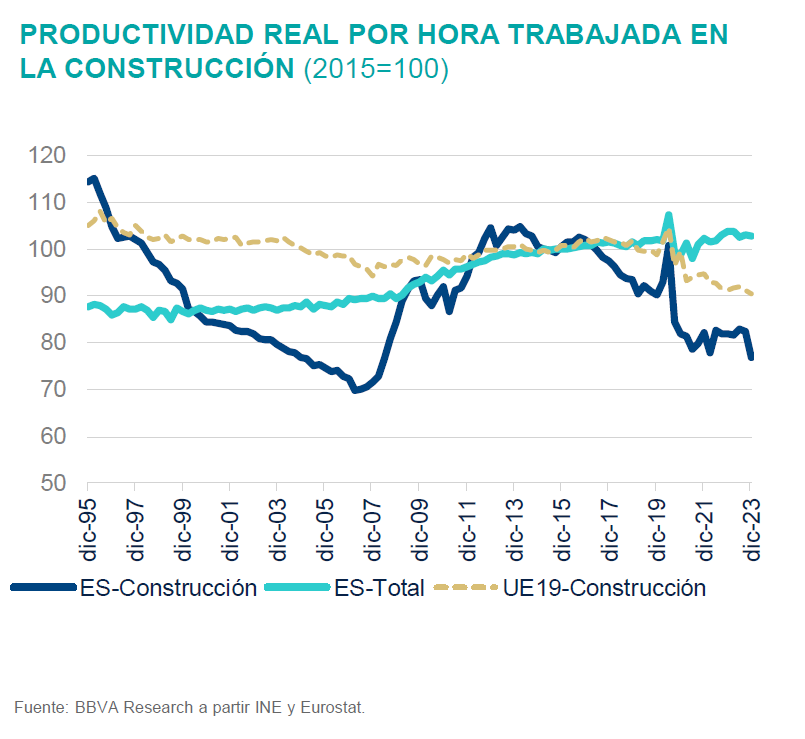

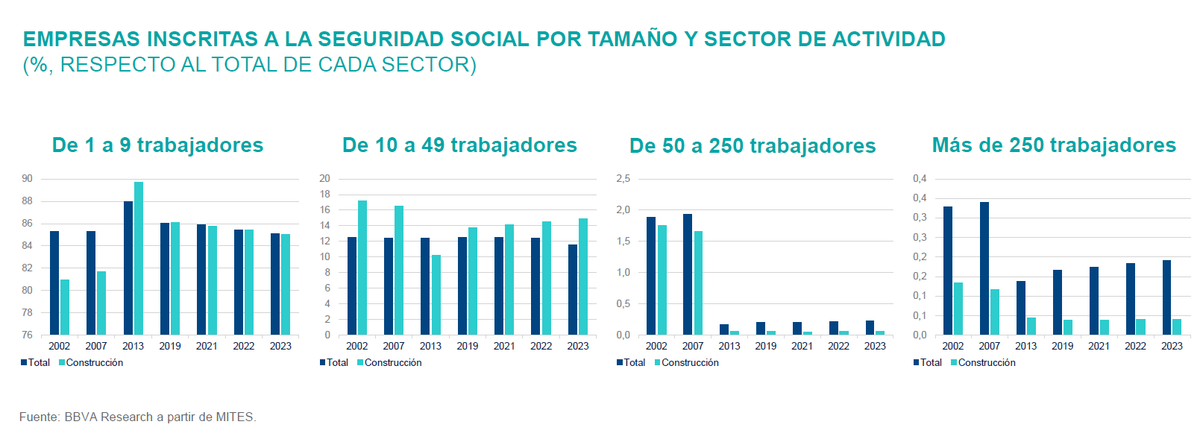

7⃣ Productividad reducida

La productividad en la construcción es alrededor de un 25% más baja que la media de la economía. Mientras que el resto de la economía ha aumentado su proporción de empresas de mayor tamaño, en construcción sigue estancada tras la gran crisis.

Se deben aprovechar los avances tecnológicos y avanzar en la industrialización del proceso de construcción para reducir los tiempos, minimizar los riesgos y elevar las calidades, especialmente en vivienda protegida.

La productividad en la construcción es alrededor de un 25% más baja que la media de la economía. Mientras que el resto de la economía ha aumentado su proporción de empresas de mayor tamaño, en construcción sigue estancada tras la gran crisis.

Se deben aprovechar los avances tecnológicos y avanzar en la industrialización del proceso de construcción para reducir los tiempos, minimizar los riesgos y elevar las calidades, especialmente en vivienda protegida.

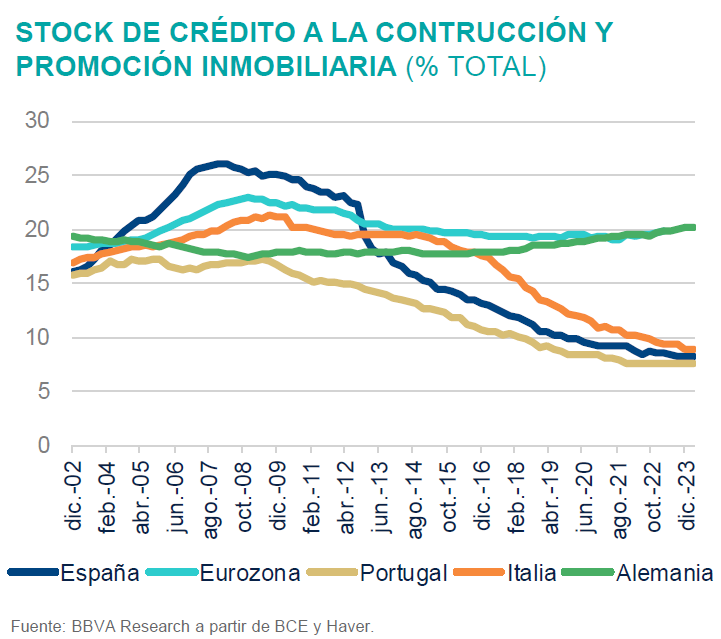

8⃣ Financiación

Debido a los consumos de capital superiores del sector inmobiliario impuestos a las entidades de crédito tras la crisis financiera, éstas han reducido fuertemente su exposición al sector.

Los desarrolladores han tenido que buscar alternativas como su mayor implicación o la financiación no bancaria, aumentando los riesgos .

Asimismo, los elevados plazos de aprobación de las fases (tiempo entre que se compra el suelo y se ejecuta la promoción) hacen que el riesgo para muchos inversores sea inasumible.

Debido a los consumos de capital superiores del sector inmobiliario impuestos a las entidades de crédito tras la crisis financiera, éstas han reducido fuertemente su exposición al sector.

Los desarrolladores han tenido que buscar alternativas como su mayor implicación o la financiación no bancaria, aumentando los riesgos .

Asimismo, los elevados plazos de aprobación de las fases (tiempo entre que se compra el suelo y se ejecuta la promoción) hacen que el riesgo para muchos inversores sea inasumible.

En conclusión, tenemos que empezar por aceptar que hay un problema de escasez de oferta. Una vez aceptado, desglosar las causas de su limitación. Y a partir de aquí, implementar medidas que ayuden a revertir estos factores limitantes para dinamizar la construcción residencial y la oferta de alquiler, y reducir los precios

Todo el crédito del contenido y los análisis del hilo para @BBVAResearch y los autores del informe: @minesoto2003 y Félix Lores. Las posibles equivocaciones o interpretaciones incorrectas, mi culpa.

Lo tenéis aquí:

bbvaresearch.com/publicaciones/…

Lo tenéis aquí:

bbvaresearch.com/publicaciones/…

• • •

Missing some Tweet in this thread? You can try to

force a refresh