¡La hucha de las pensiones aumenta!

Desde el gobierno y distintos medios llevan varias semanas contándonos la genial noticia de que el Fondo de Reserva (hucha) de las pensiones ha llegado a 9.376M€ y llegará a los 14.000 en 2025.

¿Es esto síntoma de la fortaleza del sistema?🧵

Desde el gobierno y distintos medios llevan varias semanas contándonos la genial noticia de que el Fondo de Reserva (hucha) de las pensiones ha llegado a 9.376M€ y llegará a los 14.000 en 2025.

¿Es esto síntoma de la fortaleza del sistema?🧵

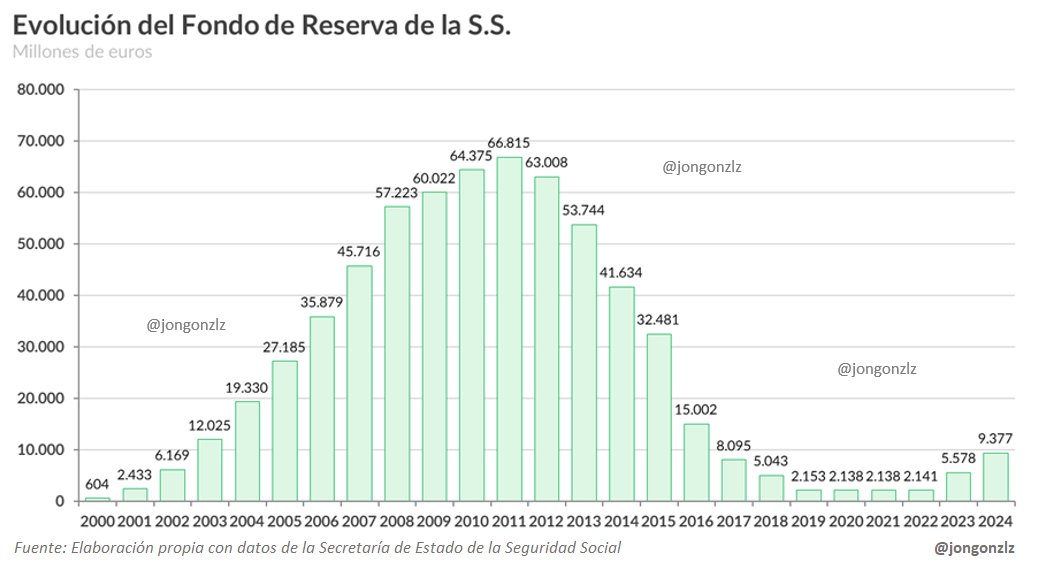

El Fondo de Reserva de la Seguridad Social empezó a funcionar el año 2000. Estaba diseñado para acumular excedentes en las cotizaciones en periodos de bonanza económica 📈y utilizarlos en momentos de necesidad 📉para garantizar el pago de las pensiones

Llegó a su momento álgido 🤑 en 2011 con más de 66.800 millones de euros, pero a partir de allí, entre la crisis financiera y el envejecimiento de la población, sumado a un sistema muy generoso que no se adapta, fue mermando hasta que en 2017 llegó a 2.000 millones.

Los continuos déficits impedían al Gobierno llenar la hucha, así que en la reforma de 2021, Escrivá diseña el MEI, un sobrecargo a las cotizaciones destinado exclusivamente a llenar el Fondo; daba igual que el sistema siguiera en déficit, llenaríamos la hucha sí o sí.

Desde la entrada en vigor del MEI, el Fondo de Reserva se ha ¡cuadruplicado! para gozo de sus defensores. Sin embargo, una división rápida nos dice que los 9.375M€ nos llegan para cubrir 16 días de pensiones en 2025.

"Bueno... ¡pero estamos mejor, Jon!"

Claro, eso si solo miramos los activos del sistema ¿Y los pasivos?

Los déficits que acumula anualmente el sistema y la ausencia de saldo en la hucha hacen que la deuda haya aumentado de 17.173M€ a inicios de 2017 a 126.176M€ en 2024

Claro, eso si solo miramos los activos del sistema ¿Y los pasivos?

Los déficits que acumula anualmente el sistema y la ausencia de saldo en la hucha hacen que la deuda haya aumentado de 17.173M€ a inicios de 2017 a 126.176M€ en 2024

Con los activos y los pasivos podemos hacernos una idea de la situación financiera del sistema.

Aunque desde 2023 la hucha crece, la deuda lo hace más rápido.

Aunque desde 2023 la hucha crece, la deuda lo hace más rápido.

"Sí, pero fíjate que, aunque el saldo negativo se acelera entre 2016 y 2020, a partir de 2021 se está frenando. Eso es buena noticia ¿no?"

Ya... Pues no exactamente. Hay que ir a otro cambio implantado en las reformas recientes para explicarlo.

Ya... Pues no exactamente. Hay que ir a otro cambio implantado en las reformas recientes para explicarlo.

Siguiendo las recomendaciones del Pacto de Toledo para separar las fuentes de financiación de la S.S., separando entre las contributivas y las no contributivas, el Gobierno llevó a cabo un incremento significativo de las transferencias del Estado al sistema

Se comenzaron a financiar los gastos no contributivos, como el IMV, servicios sociales y dependencia, el complemento a mínimos... Este enfoque es a priori razonable: solo las prestaciones contributivas se cubren con ingresos contributivos. PERO 🚨

El Gobierno le fue cogiendo gusto a lo de las transferencias, y en los últimos años ha empezado a hacerlas para cubrir gaps distintos de los no contributivos. Entre 2019 y 2024 las transferencias han pasado de 15.645M€ a ¡41.632M€!. De estas, aproximadamente la mitad no cubren "gastos impropios"

El truco 💡: Estas transferencias NO computan como deuda de la Seguridad Social.

Sin embargo, representan un enorme coste de oportunidad, ya que el Estado debe financiarlas mediante impuestos, emisión de deuda o reduciendo inversiones en otras áreas de gasto público, como educación, sanidad o infraestructuras

Sin embargo, representan un enorme coste de oportunidad, ya que el Estado debe financiarlas mediante impuestos, emisión de deuda o reduciendo inversiones en otras áreas de gasto público, como educación, sanidad o infraestructuras

Si incorporamos el saldo acumulado de las transferencias al anterior gráfico con los activos netos del sistema, podemos ver que el sistema de la Seguridad Social acumulad desequilibrios por hasta 460.000 millones de euros en los últimos 24 años

Y esto no es todo. Si aumentamos el alcance del análisis a todo el sistema contributivo de pensiones, incluyendo las Clases Pasivas, que ya prácticamente no perciben ingresos, pero gastan unos 22.000M€ anuales, el desequilibrio se hace mucho mayor

En definitiva, aunque se señale constantemente el Fondo de Reserva como garantía de la fortaleza y sostenibilidad del sistema, este no es el único indicador que debe analizarse.

En los últimos años, el incremento de los pasivos se ha acelerado, y la dependencia del sistema de transferencias cada vez mayores por parte del Estado es mayor.

Para asegurar que el sistema es sostenible a largo plazo, hay que abordar sus vulnerabilidades, no tratar de ocultarlas. Sin soluciones estructurales, el aumento del Fondo de Reserva no es más que un espejismo que retrasa decisiones necesarias y urgentes.

Si queréis ver esto con mayor detalle y de forma más pausada, he empezado a escribir aquí:

https://x.com/Jongonzlz/status/1886675883110404316

• • •

Missing some Tweet in this thread? You can try to

force a refresh