¡Lo tenemos! Muchas gracias a @albertmlacambra por facilitarme su informe sobre vivienda.

Voy a tratar de sintetizar en un hilo los principales datos, ideas y conclusiones. 🧵

Voy a tratar de sintetizar en un hilo los principales datos, ideas y conclusiones. 🧵

📌 La vivienda se ha convertido en la principal preocupación de los españoles, superando al desempleo o la economía. ¿Por qué? ¿Qué ha pasado desde 2007?

La ponencia analiza 18 años de mercado inmobiliario con datos del Índice Único Notarial (IUIN).

La ponencia analiza 18 años de mercado inmobiliario con datos del Índice Único Notarial (IUIN).

📉 Precio de la vivienda:

Entre 2007 y 2024, el precio/m² bajó un 4% nominalmente y un 31% en términos reales. Dos ciclos claros:

🔸Recesión 2007–2013 (-37%)

🔸Recuperación 2014–2024 (+52%)

Entre 2007 y 2024, el precio/m² bajó un 4% nominalmente y un 31% en términos reales. Dos ciclos claros:

🔸Recesión 2007–2013 (-37%)

🔸Recuperación 2014–2024 (+52%)

🏘️ A pesar de la caída del precio/m², el valor medio de las viviendas ha subido un 5% desde 2007 debido al aumento del tamaño: de 87 m² a 94 m².

💥 ¿Hay a día de hoy burbuja? No según los datos.

A diferencia de 1997-2006, los precios hoy siguen el ciclo económico y no se han desacoplado del PIB. Pero hay señales de sobrecalentamiento.

A diferencia de 1997-2006, los precios hoy siguen el ciclo económico y no se han desacoplado del PIB. Pero hay señales de sobrecalentamiento.

📉 La oferta de vivienda nueva ha colapsado:

🔸Años 2000: ~600.000/año

🔸Actualidad: ~90.000/año

La creación de hogares supera la construcción desde 2011, agravando la escasez.

🔸Años 2000: ~600.000/año

🔸Actualidad: ~90.000/año

La creación de hogares supera la construcción desde 2011, agravando la escasez.

🏚️ La vivienda protegida está en mínimos históricos:

🔸Años 90: +76.000/año

🔸2024: ~12.000/año (-84%)

Urge movilizar suelo público y crear un marco específico para el alquiler protegido.

🔸Años 90: +76.000/año

🔸2024: ~12.000/año (-84%)

Urge movilizar suelo público y crear un marco específico para el alquiler protegido.

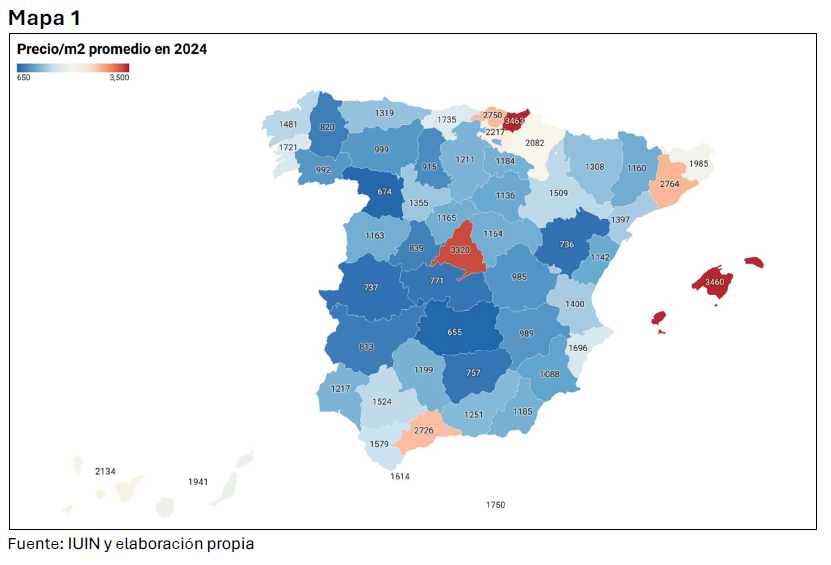

📍 En 2024, los precios/m² varían enormemente:

🔸Extremadura: 779 €/m²

🔸Baleares: 3.460 €/m²

Una misma vivienda puede costar cuatro veces más según dónde estés.

🔸Extremadura: 779 €/m²

🔸Baleares: 3.460 €/m²

Una misma vivienda puede costar cuatro veces más según dónde estés.

🚇 ¿Solución parcial en zonas tensionadas?

Mejorar el transporte público. En MAD y BCN por ejemplo, vivir a 45 min permite acceder a viviendas hasta un 50-70% más baratas en áreas metropolitanas.

Mejorar el transporte público. En MAD y BCN por ejemplo, vivir a 45 min permite acceder a viviendas hasta un 50-70% más baratas en áreas metropolitanas.

📊 El esfuerzo medio para comprar pasó de 6,1 rentas anuales en 2008 a 5,1 en 2024. Pero es muy desigual por regiones:

🔸Baleares: 8,4 rentas

🔸Extremadura: 3,1

🔸Baleares: 8,4 rentas

🔸Extremadura: 3,1

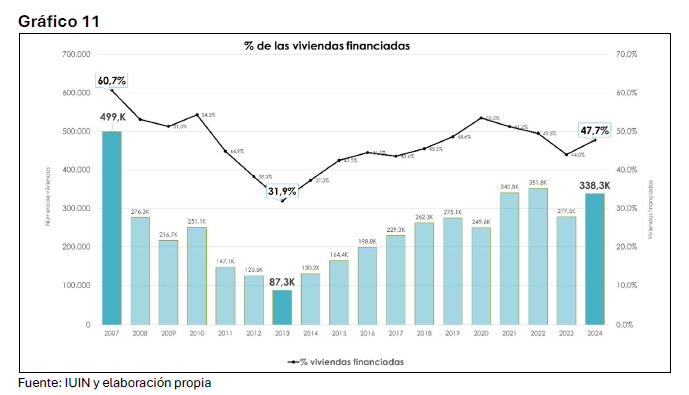

🏦 En 2007 se firmaron 499.000 hipotecas.

En 2024, solo 338.300 (-32%).

La caída fue drástica entre 2007 y 2013 (-82%) por la crisis y el rescate bancario.

Desde 2014 hay recuperación, pero sin alcanzar niveles previos.

En 2024, solo 338.300 (-32%).

La caída fue drástica entre 2007 y 2013 (-82%) por la crisis y el rescate bancario.

Desde 2014 hay recuperación, pero sin alcanzar niveles previos.

💶 El importe medio de las hipotecas ha bajado:

🔸2007: 186.700 €

🔸2024: 156.700 €

En términos reales, la caída es del 39%.

Banca más prudente = menor riesgo y menor importe financiado.

🔸2007: 186.700 €

🔸2024: 156.700 €

En términos reales, la caída es del 39%.

Banca más prudente = menor riesgo y menor importe financiado.

📉 La ratio préstamo/valor vivienda (LTV) también cae:

🔸2007: 84,2%

🔸2024: 71,3%

Esto implica que se requiere más ahorro previo (hasta un 35% del precio total incluyendo impuestos).

🔸2007: 84,2%

🔸2024: 71,3%

Esto implica que se requiere más ahorro previo (hasta un 35% del precio total incluyendo impuestos).

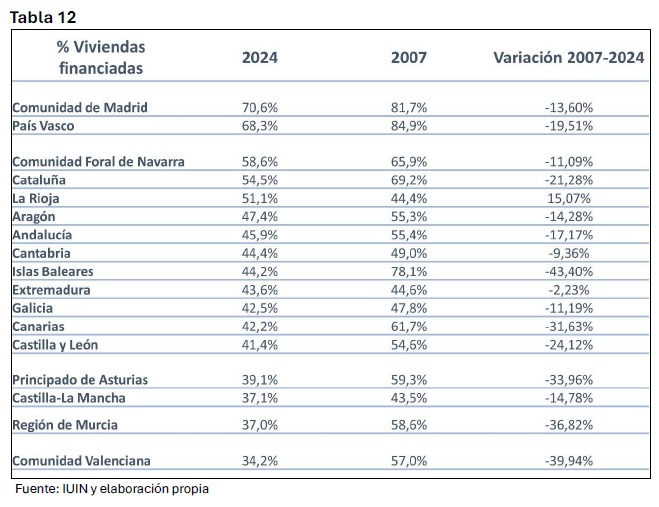

📉 Menos personas financian su compra:

🔸2007: 60,7% de las viviendas

🔸2024: 47,7%

La mitad de las compras de vivienda en España se realizan "a tocateja".

Muchos compradores actuales no dependen del crédito: ahorro, herencias o perfil extranjero explican el cambio.

🔸2007: 60,7% de las viviendas

🔸2024: 47,7%

La mitad de las compras de vivienda en España se realizan "a tocateja".

Muchos compradores actuales no dependen del crédito: ahorro, herencias o perfil extranjero explican el cambio.

📉 Desapalancamiento: la deuda de los hogares pasó del 85% del PIB (2009) al 43% (2024).

Una caída drástica que refuerza la idea de que no estamos en una burbuja como la de 2007.

Una caída drástica que refuerza la idea de que no estamos en una burbuja como la de 2007.

📊 Las CCAA con vivienda más barata tienen mayor porcentaje de financiación (Ej. Extremadura: 82,7%), mientras que en las más caras (Baleares, Madrid, País Vasco) la ratio baja al 66-67%.

📉 ¿Dónde se financia menos?

En Comunidad Valenciana y Murcia, <40% de las compras usan hipoteca.

¿Posible explicación?: alto peso de compradores extranjeros (38,9% y 31% respectivamente).

En Comunidad Valenciana y Murcia, <40% de las compras usan hipoteca.

¿Posible explicación?: alto peso de compradores extranjeros (38,9% y 31% respectivamente).

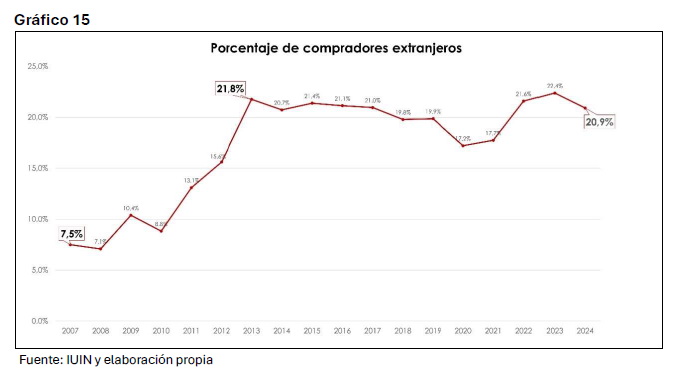

🌍 En 2024, el 20,9% de las viviendas fueron compradas por extranjeros (vs. 7,5% en 2007).

Las zonas más presionadas: Baleares (42,3%), Comunidad Valenciana (39%), Canarias (38,3%).

Las zonas más presionadas: Baleares (42,3%), Comunidad Valenciana (39%), Canarias (38,3%).

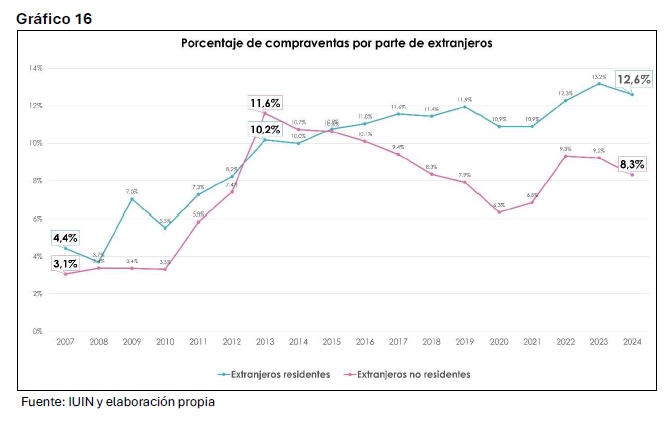

🌎 Extranjeros residentes vs. no residentes:

Residentes 2007: 4,4% → 12,6% (2024)

No residentes 2007: 3,1% → 8,3% (2024)

Ambos suben, pero los no residentes empujan más el precio en zonas turísticas como Baleares o Alicante.

Residentes 2007: 4,4% → 12,6% (2024)

No residentes 2007: 3,1% → 8,3% (2024)

Ambos suben, pero los no residentes empujan más el precio en zonas turísticas como Baleares o Alicante.

📌 En Baleares, los no residentes pasaron de representar el 7,4% al 26,9% de las compras (2007-2024).

La presión es tal que no hay opción de descongestionar: la solución pasa por fiscalidad diferencial y promoción pública.

La presión es tal que no hay opción de descongestionar: la solución pasa por fiscalidad diferencial y promoción pública.

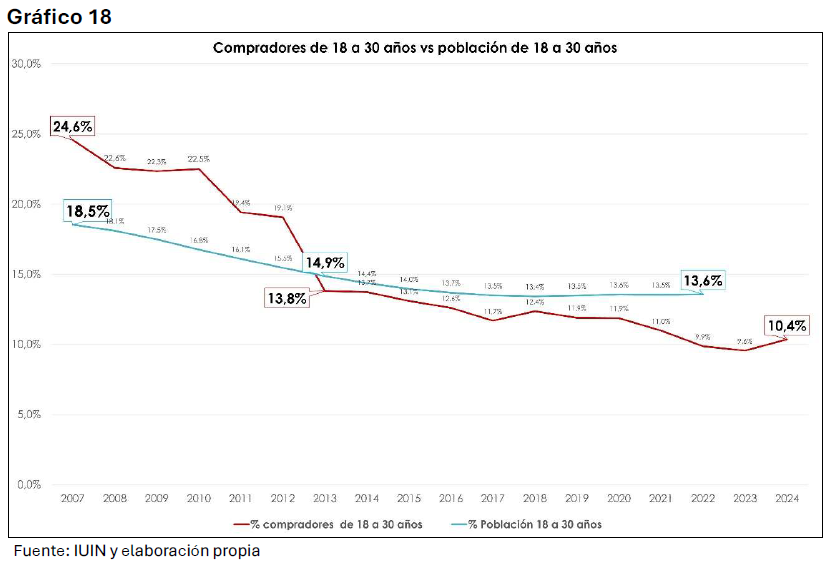

🧑🎓En 2007, los jóvenes (18–30 años) compraban el 24,6% de las viviendas. En 2024, solo el 10,4%.

La caída es drástica, y NO se explica solo por el envejecimiento poblacional.

La caída es drástica, y NO se explica solo por el envejecimiento poblacional.

📉 Desde 2013, la proporción de compradores jóvenes es menor a su peso poblacional.

Sin ahorro previo y sin avales, la compra es inalcanzable. La brecha ha crecido hasta 3,7 puntos.

Sin ahorro previo y sin avales, la compra es inalcanzable. La brecha ha crecido hasta 3,7 puntos.

🏛️ Medidas clave para jóvenes:

🔸Avales ICO para financiar el 100% del valor

🔸Pago diferido de impuestos (ITP, IVA) en 15 años

🔸Impulso al alquiler protegido para generar ahorro futuro

🔸Avales ICO para financiar el 100% del valor

🔸Pago diferido de impuestos (ITP, IVA) en 15 años

🔸Impulso al alquiler protegido para generar ahorro futuro

Conclusiones (1/2):

📊 El mercado 2007–2024 muestra dos ciclos: recesión y recuperación. No hay burbuja, pero sí fuertes tensiones por escasa oferta y presión de demanda.

Urge: más vivienda protegida, uso estratégico del suelo público y transporte público eficiente.

📊 El mercado 2007–2024 muestra dos ciclos: recesión y recuperación. No hay burbuja, pero sí fuertes tensiones por escasa oferta y presión de demanda.

Urge: más vivienda protegida, uso estratégico del suelo público y transporte público eficiente.

Conclusiones (2/2):

🏠 Claves de futuro:

🔸Fiscalidad diferenciada para no residentes

🔸Avales y medidas fiscales para jóvenes

🔸Inversión en alquiler público

🔸Endurecer crédito especulativo

Un enfoque integral puede reequilibrar el acceso a la vivienda.

🏠 Claves de futuro:

🔸Fiscalidad diferenciada para no residentes

🔸Avales y medidas fiscales para jóvenes

🔸Inversión en alquiler público

🔸Endurecer crédito especulativo

Un enfoque integral puede reequilibrar el acceso a la vivienda.

De nuevo, agradecer a @albertmlacambra por la información facilitada. Todo el crédito del contenido de este hilo es para él, y cualquier error u omisión corre a mi cargo.

En un momento en el que se reclaman bases de datos públicas de información sobre compras de vivienda, creo que esta conferencia pone en valor el Índice Único Informatizado Notarial como fuente de información relevante para el diagnóstico y la toma de decisiones en el mercado de vivienda.

En un momento en el que se reclaman bases de datos públicas de información sobre compras de vivienda, creo que esta conferencia pone en valor el Índice Único Informatizado Notarial como fuente de información relevante para el diagnóstico y la toma de decisiones en el mercado de vivienda.

• • •

Missing some Tweet in this thread? You can try to

force a refresh